УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

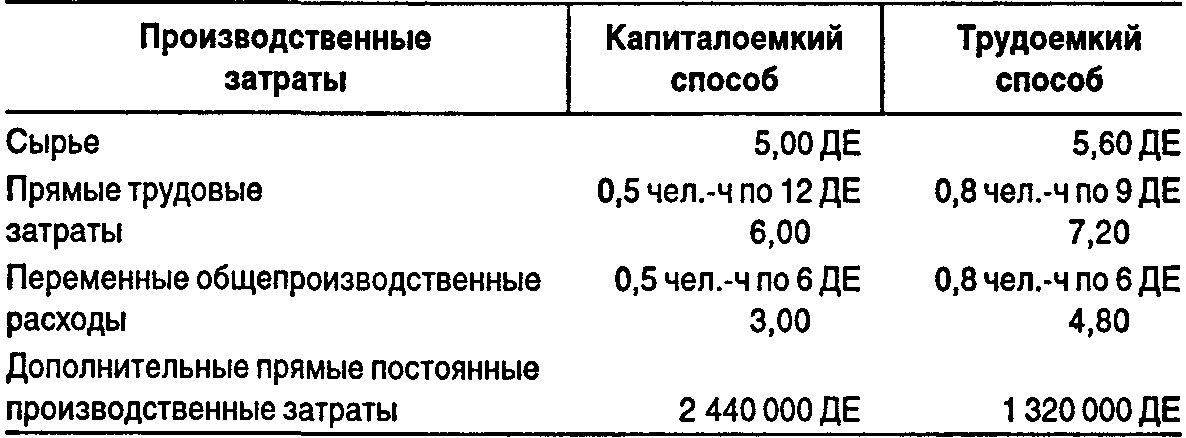

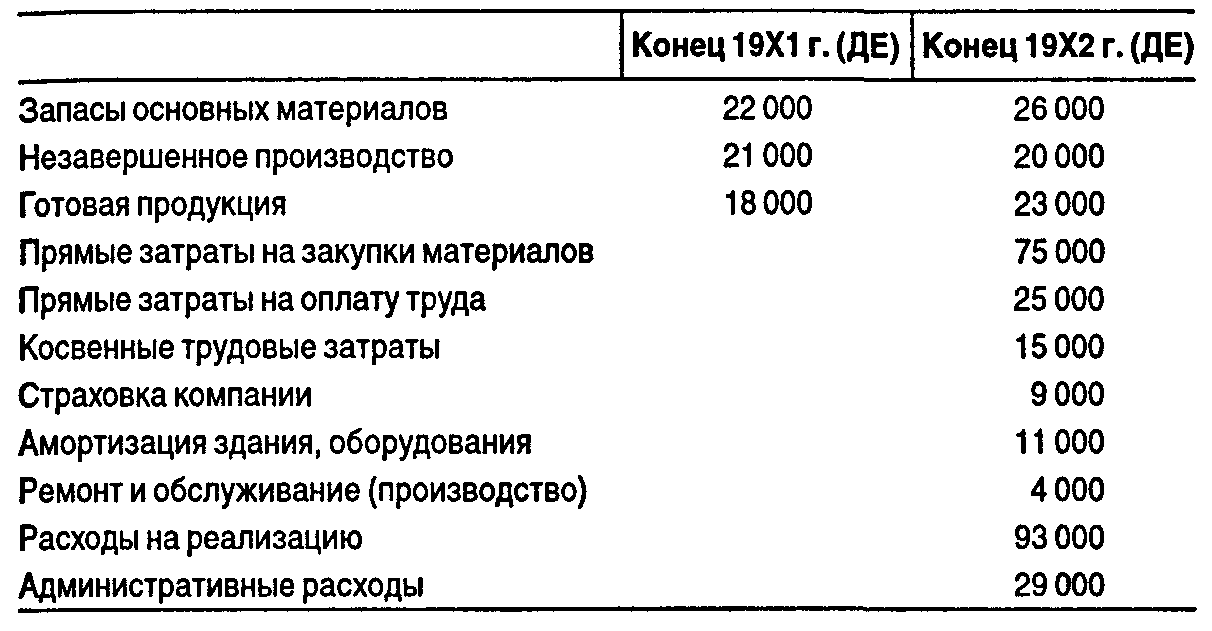

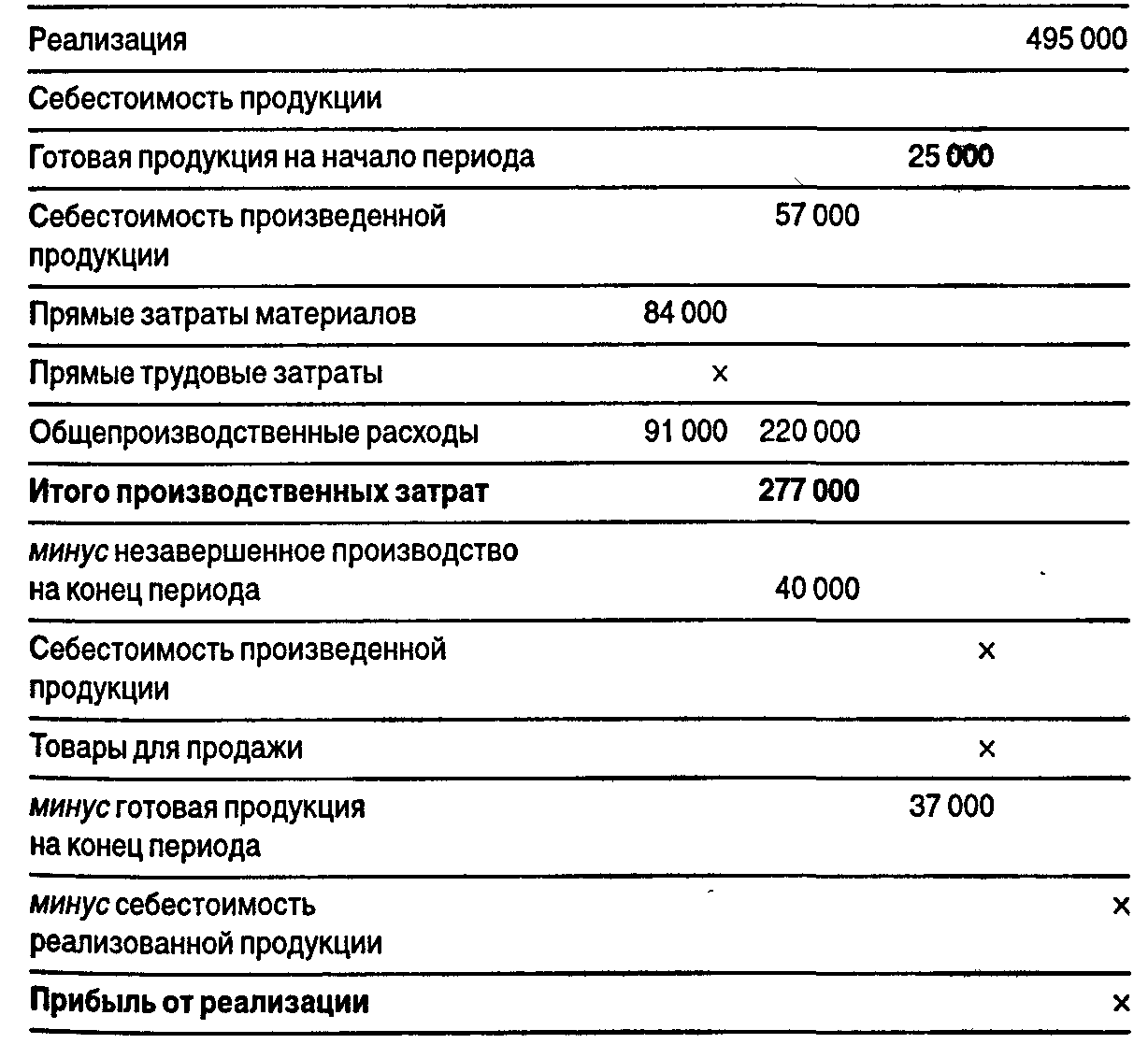

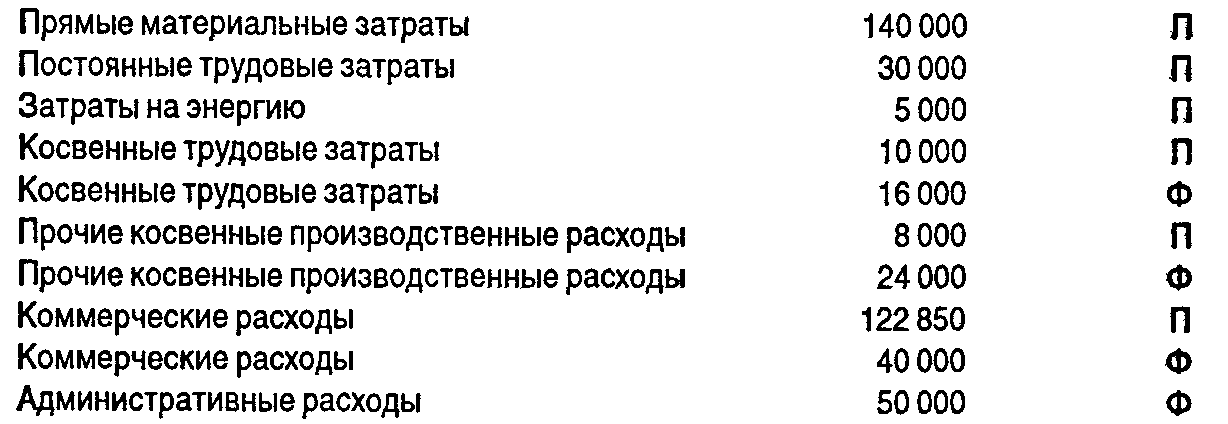

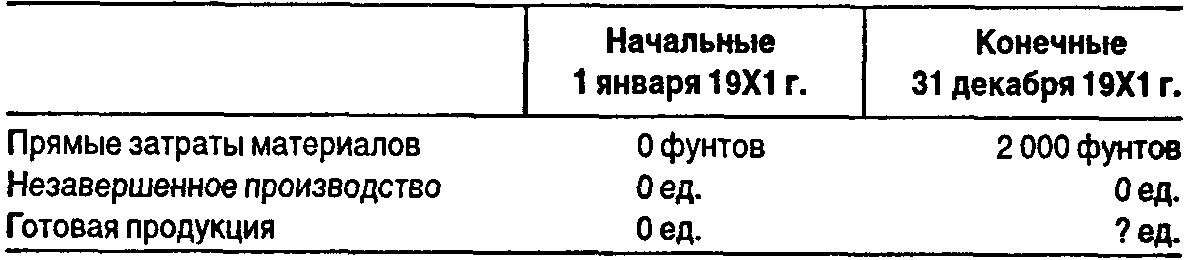

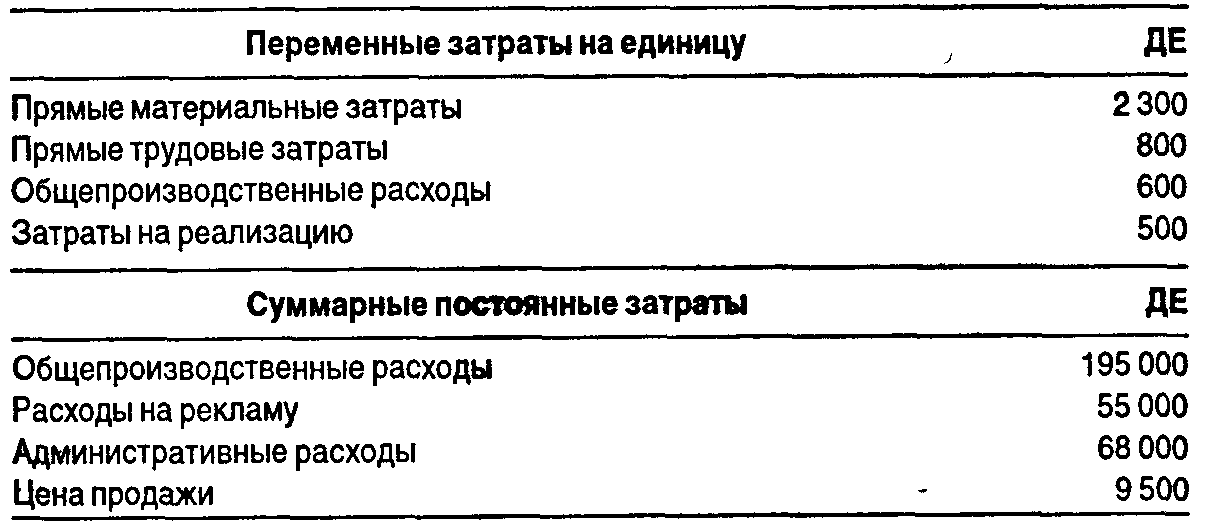

РезюмеИзложенный материал представляет собой краткое введение в учет затрат. Рассмотрена основная классификация затрат: переменные и постоянные, прямые и косвенные расходы. Определены основные статьи затрат: прямые материальные затраты, прямые трудовые затраты, общепроизводственные расходы. Исследовано поведение затрат в зависимости от уровня деловой активности. На исследовании зависимости затрат и объема производства базируется анализ «затраты — объем — прибыль», который оказывает существенную помощь в принятии управленческих решений в области ценообразования, планирования прибыли. Такой анализ позволяет устанавливать критическую точку объема производства, при превышении которой организация начинает зарабатывать прибыль. Следует помнить, что в основе анализа лежат определенные допущения, и нужно непременно выяснить, соответствует ли им реальная ситуация. Если меняются условия, то изменится и поведение затрат. Игнорирование допущений анализа «затраты — объем — прибыль» может привести к необоснованным решениям и прочим негативным явлениям. Приложение 1. Хозяйственная ситуацияАнализ величин в критической точке Компания хочет начать производство новой продукции, которая может изготавливаться или капиталоемким, или трудоемким способом, что не влияет на качество продукции. Имеются следующие данные о производственных затратах по этим способам:  Отдел исследования рынка предлагает установить цену реализации 30 ДЕ за единицу. Предполагают; что коммерческие расходы за год составят 500 000 ДЕ + 2 ДЕ на каждую реализованную единицу независимо от способа производства. А. Рассчитайте количество единиц реализации продукции за год в критической точке (точке безубыточности), если компания использует: а) капиталоемкий способ производства; б) трудоемкий способ производства. Б. Определите объем (количество единиц) реализации продукции за год, при котором для компании не было бы различий в способах производства. В. Менеджер компании хочет определить, какой способ производства использовать. Объясните обстоятельства, при которых компания использовала бы каждый из этих способов. Г. Определите производственные факторы, которые компания должна учитывать при выборе капиталоемкого или трудоемкого способа производства. Приложение 2. Домашние упражненияЗадания 1. Подготовьте таблицу себестоимости произведенной продукции для компании «Кансеко» по следующим данным:  2. Заполните места, где стоит знак х, в расчете валовой прибыли (от реализации):  3. Малое предприятие производит металлические полозья. Затраты предприятия — в 19Х1 г. (в ДЕ) следующие (П — переменные затраты, Ф — постоянные затраты):  Переменные производственные затраты являются таковыми относительно количества произведенной продукции. Переменные коммерческие расходы — переменные относительно количества проданной продукции.  Объем производства в 19Х1 г. был 100 000 ед. Два фунта основных материалов использовано для производства единицы готовой продукции. В 19Х1 г. было продано продукции на 436 800 ДЕ. Цена на продукцию и покупная цена на основные материалы не изменялись в течение года. Готовая продукция на конец года оценивалась по средней себестоимости единицы произведенной продукции за 19Х1 г. На 31 декабря 19Х1 г. готовая продукция составила 20 970 ДЕ. А. Определите общие затраты на основные материалы на 31 декабря 19Х1 г. Б. Вычислите общее количество единиц готовой продукции на 31 декабря 19Х1 г. В. Установите цену продажи единицы продукции. Г. Рассчитайте прибыль от основной деятельности. 4. Компания «Шапиро» производит и продает ручки. Переменные затраты — 3 ДЕ на каждую ручку; постоянные затраты — F. Компания может продавать 600 000 ручек по 5 ДЕ и иметь от этого прибыль 200 000 ДЕ, или продавать 350 000 ручек по 6 ДЕ, или 200 000 ручек по 4 ДЕ каждая. Какую альтернативу выберет компания? 5. Компания «Мартелл» недавно вышла на рынок, где очень высока конкуренция. Менеджер предпринимает усилия, чтобы завоевать часть рынка. Цена на продаваемую им продукцию — 5 ДЕ за единицу, что намного ниже цен большинства конкурентов. Переменные затраты компании составили 4,50 ДЕ на одно изделие, а постоянные затраты за год были 600 000 ДЕ. А. Предположим, что компания смогла продать 1 000 000 изделий за год. Какова прибыль (убытки) за год? Б. Менеджер добился успеха в завоевании положения на рынке. Какую цену на продукцию надо установить, чтобы прибыль составила 30 000 ДЕ? Предполагается, что переменные и постоянные затраты не изменились, а уровень производства не может превышать объема производства в первом году. 6. Компания производит музыкальные инструменты, в том числе органы. Модель органа Д-14 очень перспективна и имеет большой потенциальный рынок. Есть смета затрат по модели Д-14 на 19Х4 г.:  А. Определите критическую точку для 19Х4 г. Б. Компания продала 65 органов в 19Х4 г. Сколько прибыли она получила? В. Менеджер компании составляет план на следующий 19Х5 г., ему необходимо: а) рассчитать количество органов, которое компания должна продать, чтобы получить прибыль 95 400 ДЕ. Предполагается, что цена продажи и затраты остаются неизменными; б) рассчитать прибыль, если компания увеличит объем продаж на 20%, а цена продажи одного органа уменьшится на 500 ДЕ; в) определить критическую точку, если затраты на рекламу увеличатся на 47 700 ДЕ; г) если переменные затраты на единицу уменьшатся на 10%, определите количество органов, которое компания должна продать, чтобы получить прибыль 125 000 ДЕ. Все варианты для плана 19Х5 г. рассматривать независимо. |