УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

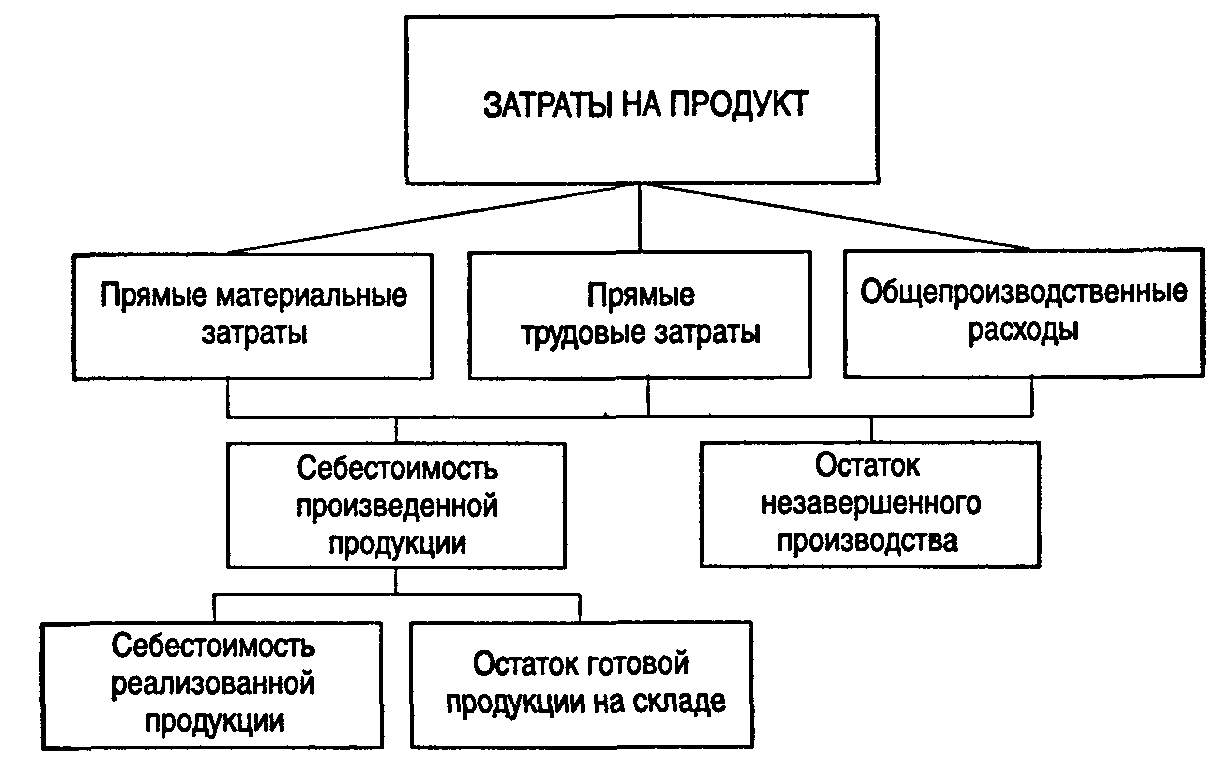

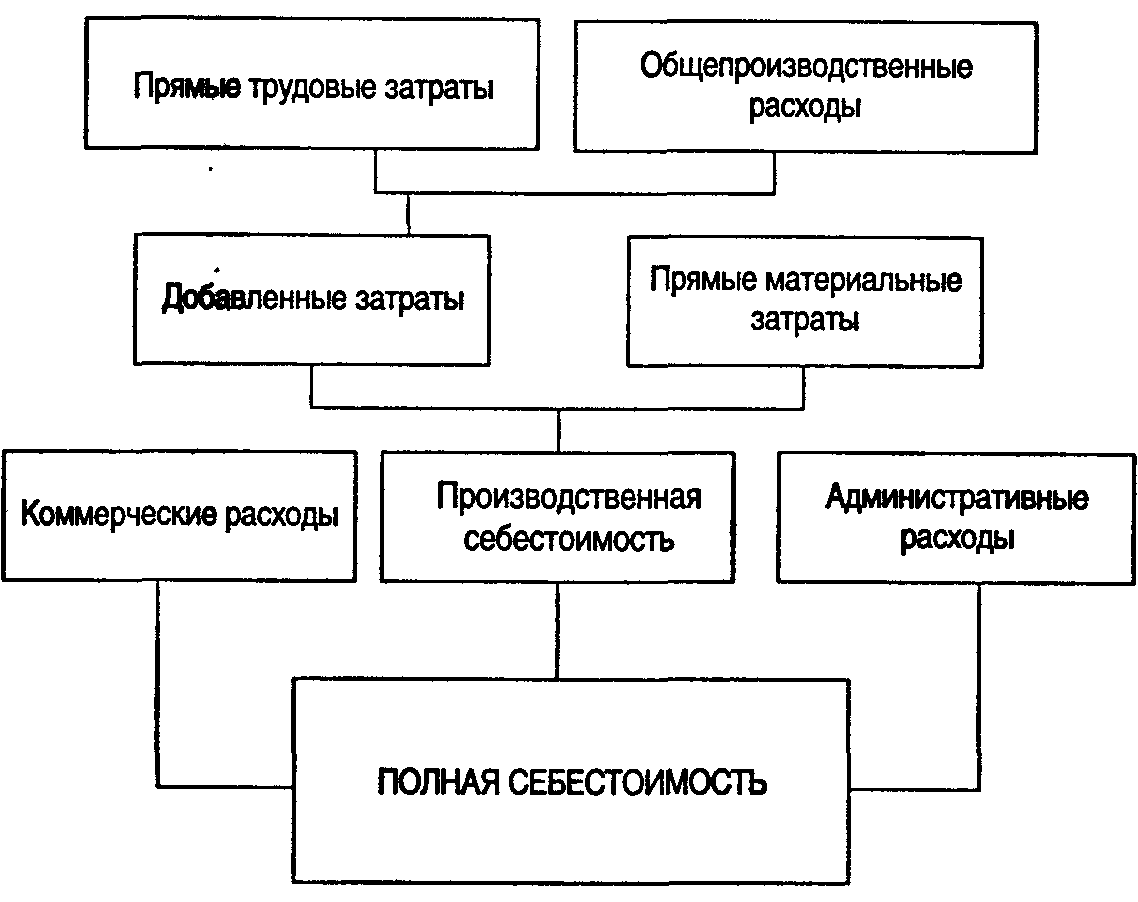

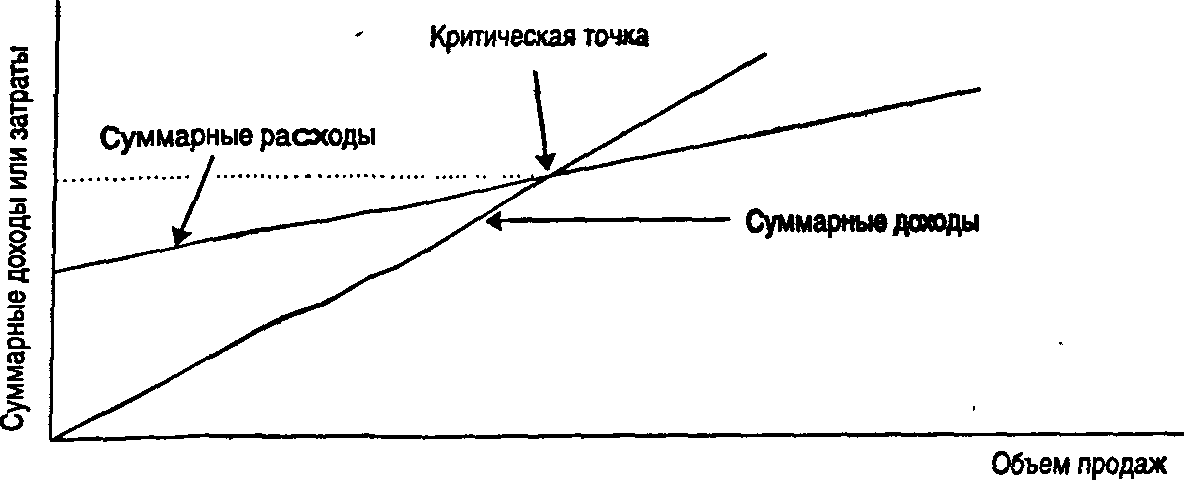

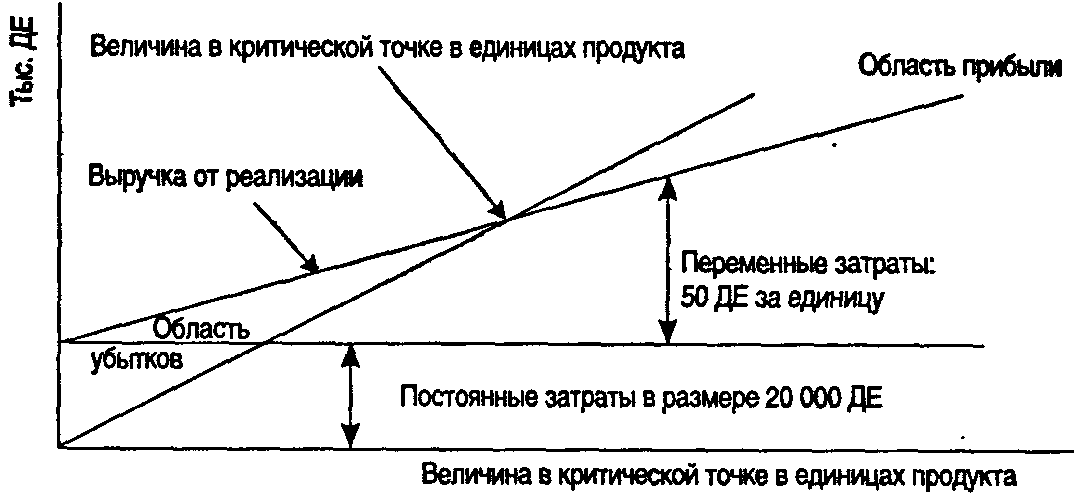

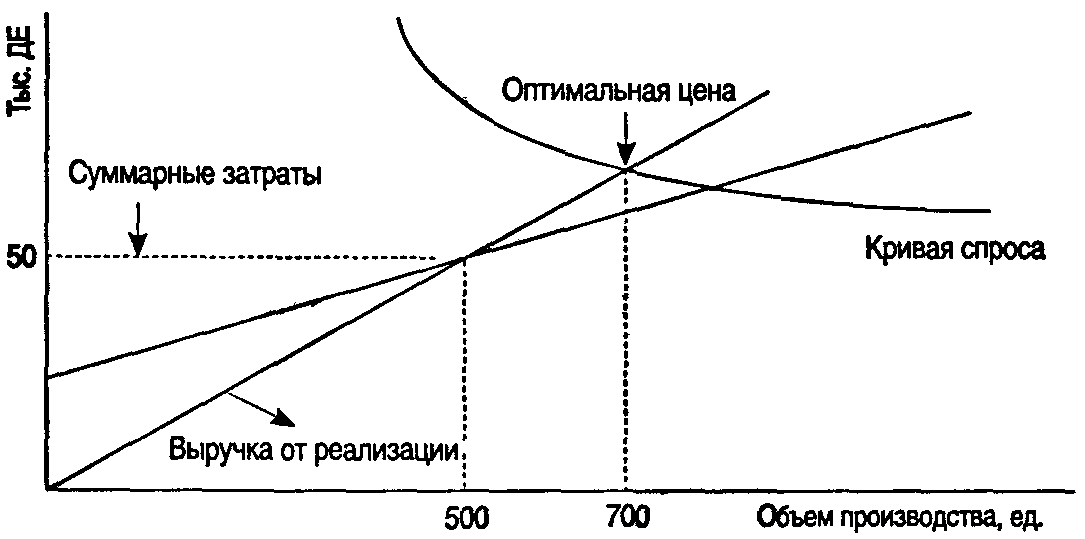

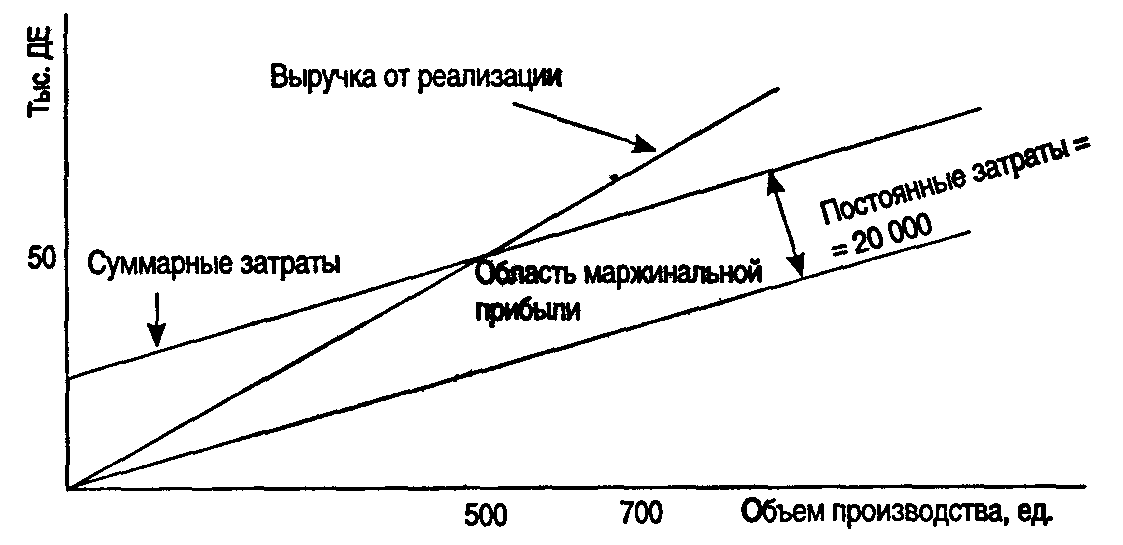

2.5. Себестоимость продукции и расходы отчетного периодаВ практике западного учета все затраты подразделяют на затраты, формирующие производственную себестоимость продукции, и периодические расходы. Прямые материальные затраты, прямые затраты на оплату труда и общепроизводственные расходы составляют производственные затраты за период или на серию продукции (см. схему на с. 38). Эти производственные затраты относятся к законченной за период и переданной на склад готовой продукции, они формируют производственную себестоимость готовой продукции,а также к незавершенному производству, т.е. к изделиям, начатым, но не законченным за данный период. Себестоимость производства единицы продукции рассчитывают делением производственной себестоимости готовой продукции на количество произведенной продукции. Определение затрат на продукт  Расходы отчетного периода — текущие расходы, которые нельзя проинвентаризовать. Они скорее относятся к периоду, а не к определенному объему производства и связаны не с производственным процессом, а с получением в течение периода услуг. Их не учитывают при определении себестоимости производства единицы продукции. В качестве примера расходов отчетного периода можно привести коммерческие расходы, связанные с реализацией готовой продукции, и административно-управленческие расходы. Расходы отчетного периода отражаются при расчете прибыли от основной деятельности в отчете о прибылях и убытках. Формула исчисления показателей прибыли будет такой: выручка от реализации - производственная себестоимость реализованной продукции = валовая прибыль; валовая прибыль - коммерческие и административные расходы = прибыль от основной деятельности (операционная прибыль). В некоторых случаях при рассмотрении затрат и определении себестоимости единицы продукции прямые трудовые затраты объединяют с общепроизводственными расходами, образуя группу добавленных затрат (затрат на обработку). Определение полной себестоимости продукции  2.6. Анализ «затраты — объем — прибыль»При планировании производственной деятельности часто используют анализ «затраты — объем — прибыль». Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ «затраты — объем — прибыль» позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров. Анализ «затраты — объем — прибыль» — анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений. Взаимосвязь «затраты — объем — прибыль» легко выразить графически или формулами. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков). Здесь это фиксированные взаимосвязи. Если цена единицы продукции, затраты, производительность или другие условия изменятся, то модель следует пересмотреть. Взаимосвязь «затраты — объем — прибыль»  Рассматриваемая взаимосвязь может быть выражена формулой выручка от реализации = переменные затраты + постоянные затраты + прибыль. (ВР) (ПЗ) (ФЗ) (П) Анализ величин в критической точкеАнализ величин в критической точке основан на взаимосвязи «затраты — объем — прибыль», и очень часто такой анализ называют анализом величин в критической точке. Как показано на графике, критическая точка — это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в критической точке может быть выражена единицей продажи или долларами продажи. Основное уравнение нахождения критической точки: ВР=ПЗ+ФЗ. Пример. Нахождение критической точки. Компания выпускает столы. Переменные затраты составляют 50 ДЕ на единицу, постоянные затраты — 20 000 ДЕ за год. Продажная цена — 90 ДЕ за единицу. Используя эту информацию и обозначив через Х объем единиц продаж, мы можем написать уравнение 90Х=50Х+20000; 40Х=20000; Х=500, или в ДЕ: 90.500=45000. Можно сделать грубую оценку величин в критической точке, построив график для рассматриваемой компании. Критическая точка на графике лежит на пересечении линий суммарных затрат и суммарных доходов (выручки) от реализации, в этой точке выручка равна затратам. Взаимосвязь «затраты — объем — прибыль»  В реальной жизни встречаются разные ситуации, а управленческие модели базируются на определенных допущениях, условностях. Анализ в условиях неопределенности и анализ чувствительности позволяют ответить на вопрос: что будет, если? При анализе чувствительности можно, например, получить ответ на вопросы: какова будет прибыль, если объемные показатели отклоняются от запланированных? какая будет прибыль, если удельные переменные затраты вырастут на 10%? Инструментом анализа чувствительности является величина выручки, которая находится за критической точкой. Критическая точка показывает, до какого предела может упасть объем реализации, чтобы не было убытка. Величина прибыли, получаемая организацией, определяется разницей между выручкой от реализации продукции и суммарными затратами (область прибыли на графике из нашего примера). Каждая организация стремится максимизировать прибыль, но невозможно продать неограниченное количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса на продукцию. В определенный момент для того, чтобы продавать большее количество товара, потребуется снизить цену, что приведет к снижению прибыли. Для того чтобы определить максимально возможную прибыль, необходимо в график взаимосвязи затрат и объема реализации (см. пример) ввести кривую спроса: Оптимальная цена  Точка оптимальной цены продажи продукции определяет объем производства, позволяющий организации получать максимальную прибыль. В данном примере это объем, равный 700 ед. продукции. Маржинальная прибыльБолее простой метод определения критической точки построен на концепции маржинальной прибыли. Маржинальная прибыль — превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль — это разница между выручкой от реализации и переменными затратами: МП=ВР-ПЗ, Если из маржинальной прибыли вычесть постоянные затраты, то получим величину прибыли: П=МП-ФЗ. Маржинальная прибыль за вычетом постоянных затрат = прибыль  Критическая точка (КТ) может быть определена как точка, в которой маржинальная прибыль минус постоянные затраты равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Уравнение для критической точки в единицах продукции будет следующее: (МП на единицу · КТ в единицах) - ФЗ = 0. Преобразуя это уравнение, мы получим следующие равенства: 1. МП на единицу • КТ в единицах = ФЗ. 2. МП на единицу • КТ в единицах: МП на единицу = ФЗ: МП на единицу. 3. КТ в единицах = ФЗ: МП на единицу. Для нашего примера: КТ в единицах = 20 000: (90 - 50) = 20 000:40 = 500. Планирование прибылиАнализ величин в критической точке с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности деятельности организации. Бухгалтер может для различных альтернативных планов производства рассчитать соответствующую величину возможной прибыли. Для иллюстрации использования анализа величин в критической точке при планировании прибыли рассмотрим пример. Пример. Компания желает получить в следующем году прибыль 10 000 ДЕ. Переменные затраты составляют 50 ДЕ за единицу; постоянные — 20 000 ДЕ в год; продажная цена — 90 ДЕ за единицу. Каков должен быть объем производства, чтобы получить заданный объем прибыли? ВР=ПЗ+ФЗ+П, или 90Х=50Х+20000+10000; 40Х=30000; Х=750(ед.). Проверим наши вычисления, подставив все данные в уравнение: ВР=ПЗ+ФЗ+П, или (750.90) - (750 • 50) - 20 000 = = 67 500 - 37 500 - 20 000 = 10 000 (ДЕ). Категория маржинальной прибыли также может быть использована для планирования прибыли. Чтобы сделать это, мы добавим прибыль в числитель уравнения для критической точки: целевой объем продаж в единицах = (ФЗ + П): МП на единицу. Для нашего примера: целевой объем продаж в единицах = (20 000 +10 000). (90 - 50) = =30000:40=750(ед). Для того чтобы определить целевой объем продаж в ДЕ, нужно разделить постоянные затраты плюс прибыль на процент маржинального дохода. Процент маржинального дохода рассчитывается делением маржинального дохода на единицу на продажную цену единицы продукции. Для нашего примера: МП (%) = 40 ДЕ: 90 ДЕ = 0,44444 = 44,444 (%). Целевой объем продаж = (ФЗ + П): МП (%) = 30 000:0,44444= =67501(ДЕ). Допущения анализа «затраты — объем — прибыль»Анализ взаимосвязи «затраты — объем — прибыль» и анализ величин в критической точке могут быть полезны и дать точные сведения, если выполняются предположения (допущения), лежащие в их основе. Перечислим эти допущения: 1. Поведение постоянных и переменных затрат можно измерить точно. 2. Затраты и выручка от реализации имеют линейную зависимость от уровня производства. 3. Производительность внутри релевантного уровня активности не меняется. 4. Переменные затраты и цены не меняются в течение периода планирования. 5. Структура продукции не меняется в течение планового периода. 6. Объем продаж и объем производства приблизительно равны. Если одно (или более) из данных допущений отсутствует, применение анализа «затраты — объем — прибыль» может привести к ошибкам. |