УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

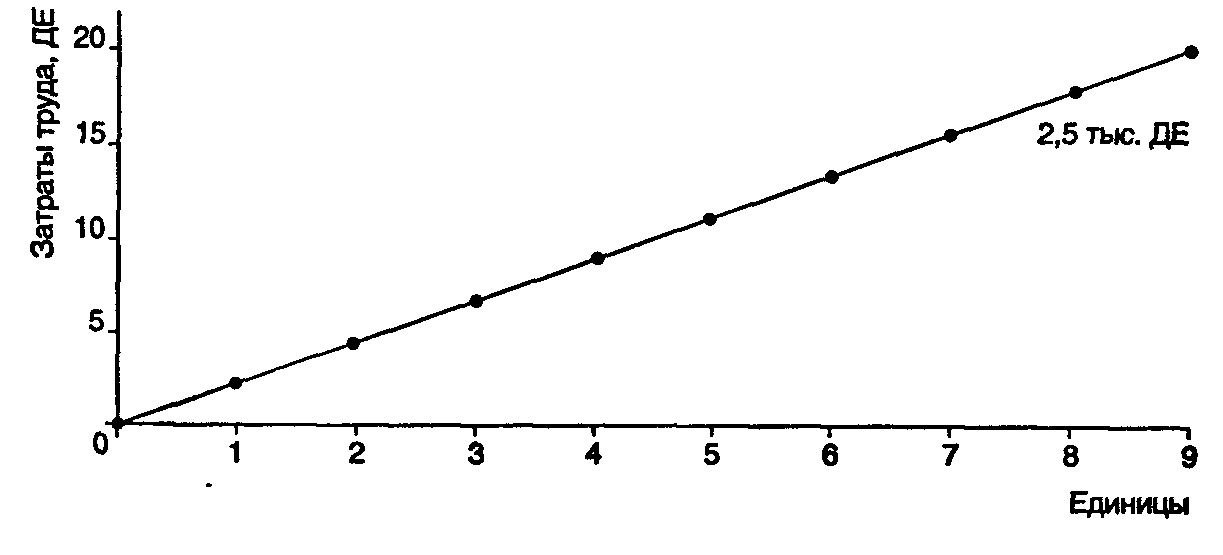

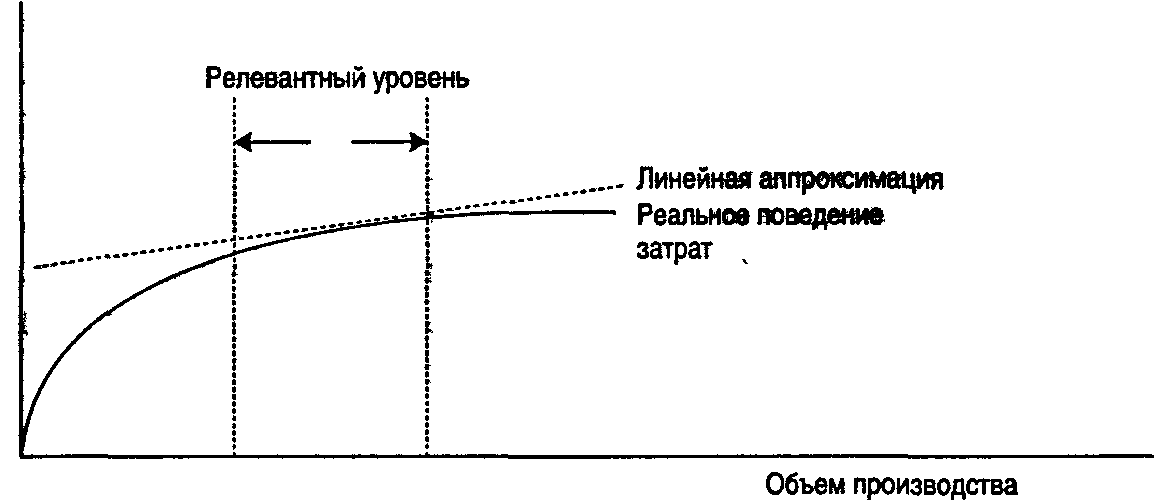

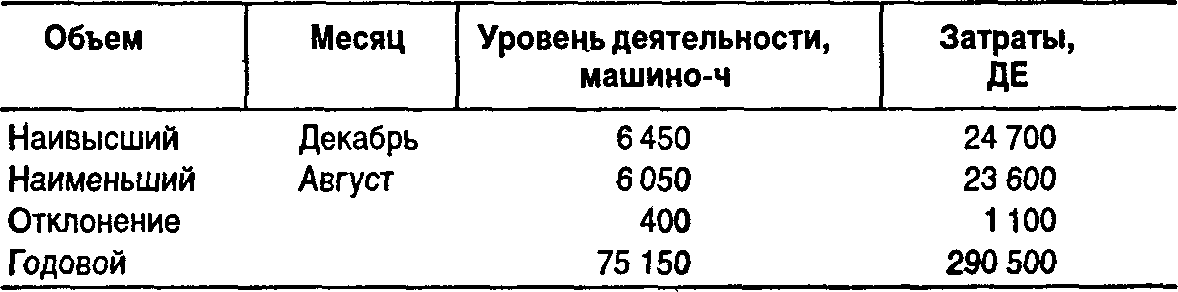

2.2. Производственные мощностиПоскольку переменные затраты увеличиваются (уменьшаются) в прямой пропорции к объему выпуска, для организации очень важно знать производственные мощности. Производственные мощности — верхний предел объема производства организации при данном реально существующем объеме производственных ресурсов. Другими словами, это объем производства продукции, который организация может выполнить в данный период. Производственная мощность может выражаться различными способами: общая (суммарная) величина человеко-часов, машино-часов или количество единиц продукции. При увеличении объема производства (деятельности) сверх производственной мощности могут потребоваться дополнительные производственные площади (здания), оборудование, персонал. При характеристике поведения затрат мы предполагаем производственные мощности постоянными, поскольку поведение затрат может измениться при изменении производственных мощностей. Различают три вида производственных мощностей: теоретическая (или идеальная), практическая и нормальная. Теоретическая мощностьТеоретическая мощность — максимальный выпуск продукции, которого может достичь подразделение или организация в целом, если все машины и оборудование будут функционировать в оптимальном режиме без простоев; необходима для определения максимально возможных уровней производства. Практическая мощностьПрактическая мощность — теоретическая мощность за вычетом нормальных рабочих простоев (простоев машин, оборудования для замены инструмента, ремонта, обслуживания, перерывов для рабочих). Практическая мощность, как и теоретическая, редко используется организациями. Эти величины включают избыточную мощность, которая представляет собой дополнительное оборудование, применяемое только при ремонте основного оборудования или при оживлении рыночной конъюнктуры. Вследствие этого организации чаще ориентируются на нормальную мощность. Нормальная мощностьНормальная мощность — среднегодовой уровень производственной мощности, необходимый для удовлетворения потребностей ожидаемых продаж. Эта величина уточняется сезонными колебаниями деловой активности. Нормальная мощность — это реальная мера объема продукции, которую организация, вероятно, произведет, а не объем, который может производить. При исследовании поведения затрат мы будем исходить именно из нормальной производственной мощности организации. 2.3. Линейная зависимость и релевантные уровниТрадиционное определение переменных затрат предполагает линейную зависимость между затратами и объемом. Если на пошив одного костюма используется ткань стоимостью 2,5 тыс. ДЕ, то на пошив 10 костюмов потребуется ткани в 10 раз больше. Такая линейная зависимость показана на графике.  Однако большая часть затрат не находится в линейной зависимости от производственной мощности. Например, мы закупаем для швейной фабрики ткани и платим фиксированную цену за один метр, но при большом объеме закупок поставщик может предоставить значительные скидки, и в этом случае стоимость закупленных тканей не находится в прямо пропорциональной зависимости от количества метров купленной ткани. Представим примеры такой зависимости:   Часы использования компьютера Человеко-часыПеременные затраты с линейной зависимостью легко анализировать и прогнозировать при планировании и контроле затрат. Нелинейные затраты трудно планировать, но их также необходимо учитывать при принятии управленческих решений. Метод линейной аппроксимации позволяет превратить переменные затраты с нелинейными зависимостями в линейные. Для этого метода используют понятие релевантных уровней. Релевантные уровни — те уровни деловой активности (объема производства), с которыми организация скорее всего предполагает работать, обычно это нормальная производственная мощность. В пределах этого релевантного уровня многие нелинейные затраты могут быть аппроксимированы линейной зависимостью (см. график на с. 33). Эти оценочные затраты можно интерпретировать как часть переменных затрат с линейной зависимостью. Постоянные затраты в своем поведении отличаются от переменных. Постоянные затраты остаются неизменными внутри релевантного уровня объема производства. Но если рассматривать очень длительный период, то все затраты имеют тенденцию к изменениям — росту или уменьшению. Линейная аппроксимация и релевантный уровень Затраты  Изменения производственных мощностей, оборудования, трудовых ресурсов и других производственных факторов приводит к увеличению или уменьшению постоянных затрат. Например, если мы решили расширить производство и вводим в эксплуатацию новый цех с новым дополнительным оборудованием, то увеличатся такие постоянные затраты, как расходы на страховку имущества, или расходы на амортизацию оборудования, или налог на имущество. Значит, затраты являются постоянными для определенного релевантного уровня и только внутри ограниченного промежутка времени. Для целей планирования и управления используют годовой отрезок времени. Ожидается, что внутри этого периода постоянные затраты остаются неизменными. Однако они могут измениться за пределами релевантного уровня. Постоянные общепроизводственные затраты Постоянные общепроизводственные затраты  Многие затраты являются полупеременными, т.е. ведут себя и как постоянные (одна компонента), и как переменные (другая компонента). В целях планирования и контроля полупеременные и смешанные затраты следует разделить на переменные и постоянные компоненты. Для этого используют метод разделения затрат «высокий — низкий». Этот метод позволяет идентифицировать линейную зависимость между уровнем деятельности и затратами, анализируя наибольший и наименьший объемы за период и связанные с ними затраты. Изменения в затратах между этими двумя уровнями делят на изменения в объеме и таким образом определяют переменную компоненту полупеременных затрат. Пример. Предположим, мы имеем следующие данные:  Определим переменную компоненту: переменные затраты на 1 машино-ч = 1100; 400 = 2,75. Теперь рассчитаем постоянную компоненту, вычитая из общей суммы затрат за период произведение времени в машино-часах за период на ставку переменных затрат: постоянные затраты: за декабрь: 24 700 - (6450 • 2,75) = 6962,50 (ДЕ); за август: 23 600 - (6050 • 2,75) = 6962,50 (ДЕ). Разделим общие затраты за год на переменную и постоянную компоненты:  Таким образом, линейная зависимость для данных нашего примера будет выражаться уравнением: затраты за месяц = 6 962,50 + 2,75 на 1 машино-ч. |