УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

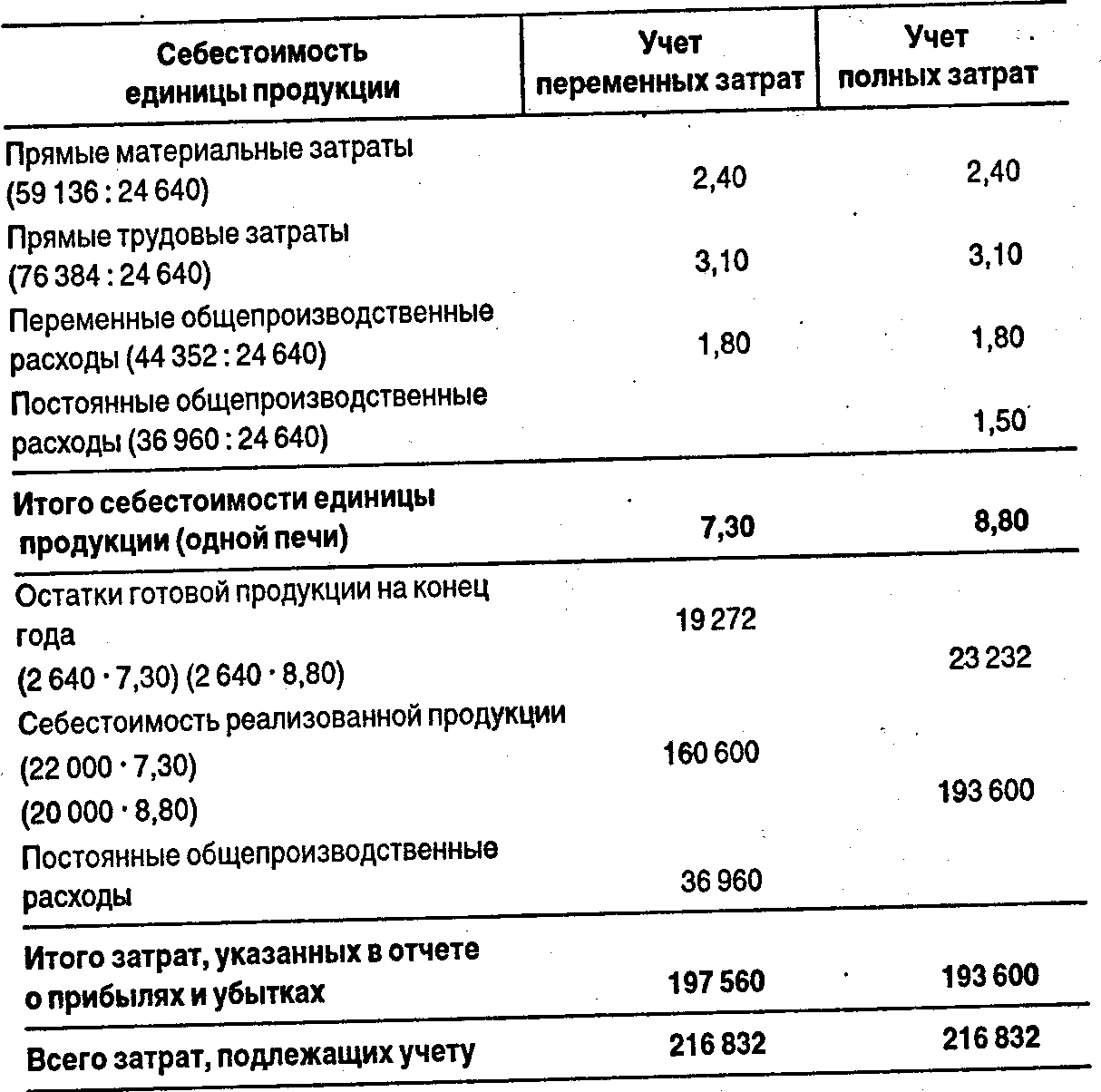

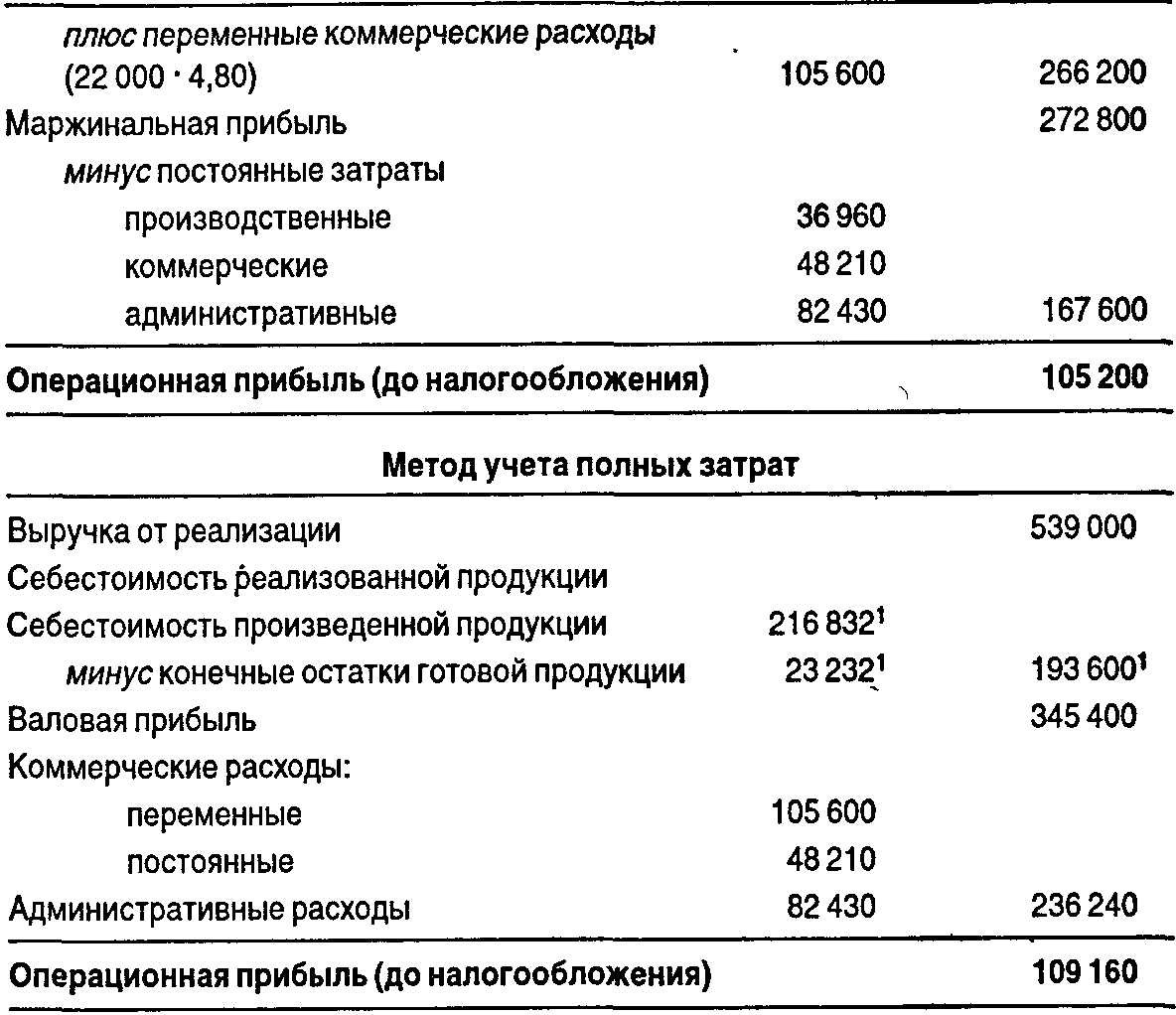

14.2. Влияние метода учета затрат на величину себестоимостиПрименение различных методов учета затрат влияет на величину себестоимости продукции и тем самым на сумму полученной прибыли. При методе учета полных затрат себестоимость реализованной продукции будет больше, чем при методе учета переменных затрат, потому что в первом случае все производственные затраты, как переменные, так и постоянные, включают в производственную себестоимость и они участвуют в расчете себестоимости единицы продукции. Согласно первому методу все производственные затраты: прямые материальные и трудовые затраты и общепроизводственные расходы — распределяются между остатками незавершенного производства, готовой продукцией и себестоимостью реализованной продукции. При методе учета переменных затрат при расчете себестоимости единицы продукции учитывают только переменную часть производственных расходов, а все постоянные расходы относят на период и они не распределяются на остатки незавершенного производства, готовой продукции и себестоимость реализованной продукции, а полностью списываются на уменьшение операционной прибыли. Различия во влиянии методов учета полных и переменных затрат на себестоимость реализованной продукции покажем на примере. Пример. Компания производит печи-грили. В 19ХХ г. начинается выпуск новой модели, которая будет производиться весь год. Прямые материальные затраты составляют 59 136 ДЕ; прямые трудовые затраты — 76 384 ДЕ; переменные общепроизводственные расходы — 44 352 ДЕ; постоянные общепроизводственные расходы — 36 960 ДЕ. За год было выпущено 24 640 печей. Незавершенного производства нет ни на начало, ни на конец отчетного периода. По этим данным рассчитаем себестоимость единицы продукции (одной печи), величину остатков готовой продукции на конец периода, себестоимость реализованной продукции за период при методе учета полных затрат. (Расчет представлен в таблице.) (ДЕ)  Разница в 1,50 ДЕ себестоимости единицы продукции привела к тому, что величина остатков готовой продукции при методе учета переменных затрат на 3960 ДЕ меньше, чем при методе учета полных затрат, поэтому затраты, которые указываются в отчете о прибылях и убытках, - больше, а следовательно, прибыль меньше при методе учета переменных затрат тоже на 3960 ДЕ. 14.3. Отчет о прибылях и убытках при маржинальном подходеИспользование различных методов учета затрат влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках. В соответствии с подходом на основе маржинальной прибыли и методом учета переменных затрат можно разработать новую форму отчета о прибылях и убытках, которая хорошо показывает изменяемость затрат и вклад продукта в прибыль. При маржинальном подходе затраты не подразделяются на производственные и непроизводственные; внимание фокусируется на разделении переменных и постоянных затрат. Обратимся к рассмотренному выше примеру. Дополнительные данные: цена продажи единицы продукции (одной печи-гриля) составляет 24,50 ДЕ; переменные коммерческие расходы на единицу — 4,80 ДЕ; постоянные коммерческие расходы равны 48 210 ДЕ; постоянные административные расходы — 82 430 ДЕ. В таблице, приведенной ниже, даны формы отчета о прибылях и убытках при маржинальном подходе (первая форма) и учете полных затрат (вторая форма). Напомним, что маржинальная прибыль определяется как разница между выручкой от реализации продукции и всеми переменными затратами (включая коммерческие и административные). Валовая прибыль — это разница между выручкой от реализации продукции и производственной себестоимостью реализованной продукции. Отметим, что операционная прибыль на 3960 ДЕ меньше при маржинальном подходе, чем при учете полных затрат. Это есть часть постоянных производственных затрат, которая включается в остатки готовой продукции на конец года при методе учета полных затрат. Отчет о прибылях и убытках Маржинальный подход _______________________________________(ДЕ) Выручка от реализации 539000 Переменная часть себестоимости реализованной продукции Переменная часть себестоимости товаров для продажи 179872 минус конечные остатки готовой продукции 19272* Переменная часть себестоимости реализованной продукции 160600 Продолжение  * Расчеты приведены в таблице в п.14.2. Методы учета переменных затрат и маржинальный подход наиболее часто используются в процессе принятия краткосрочных решений, например, заменить или оставить старое оборудование, принять или отклонить специальный заказ, производить или покупать комплектующие изделия, а также для определения структуры выпускаемой продукции в условиях ограниченных ресурсов (подробнее об этом мы будем говорить в следующей главе). |