УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

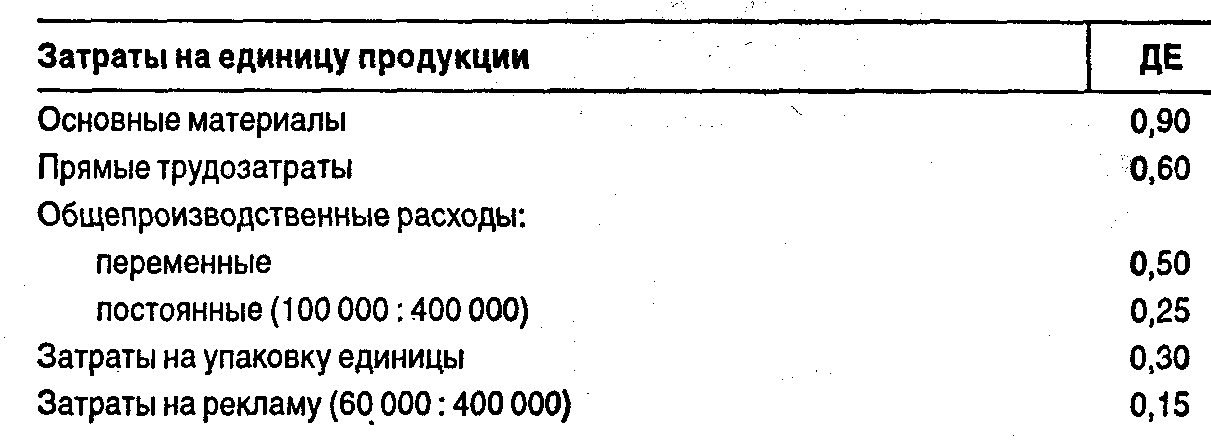

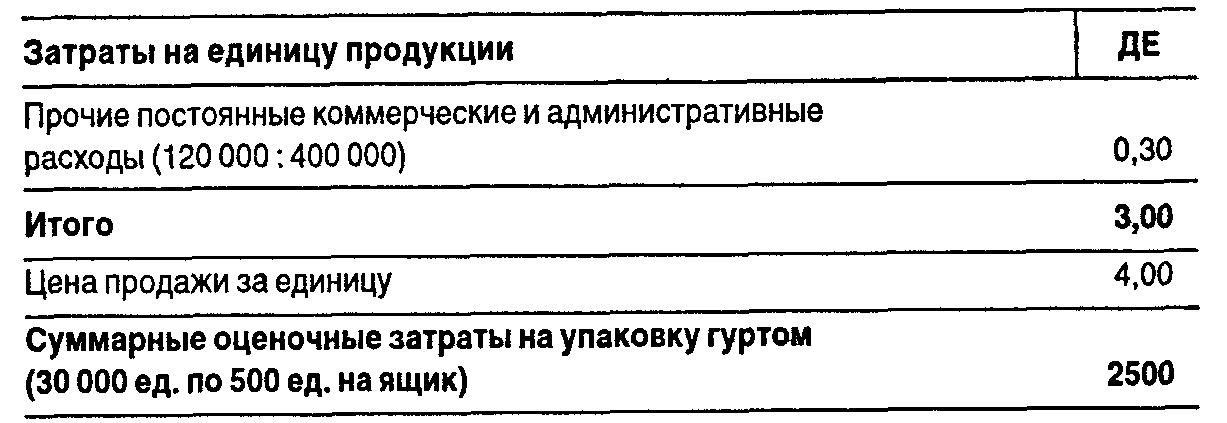

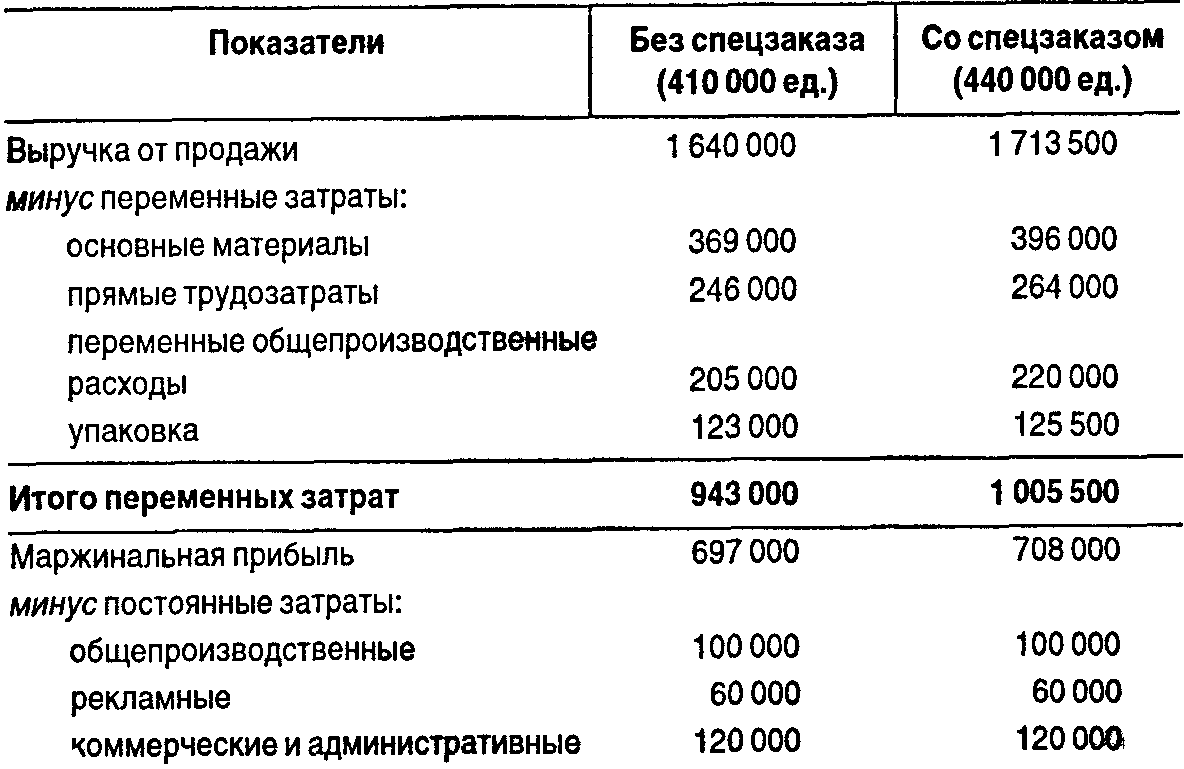

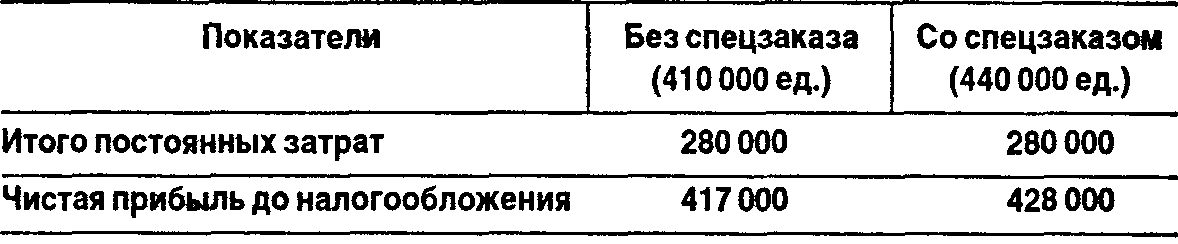

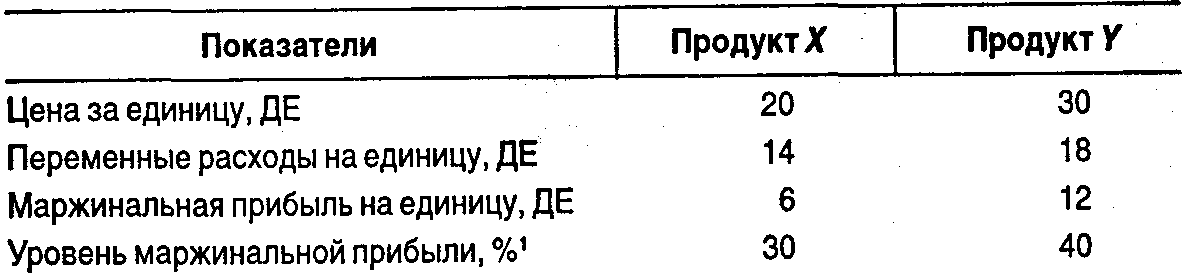

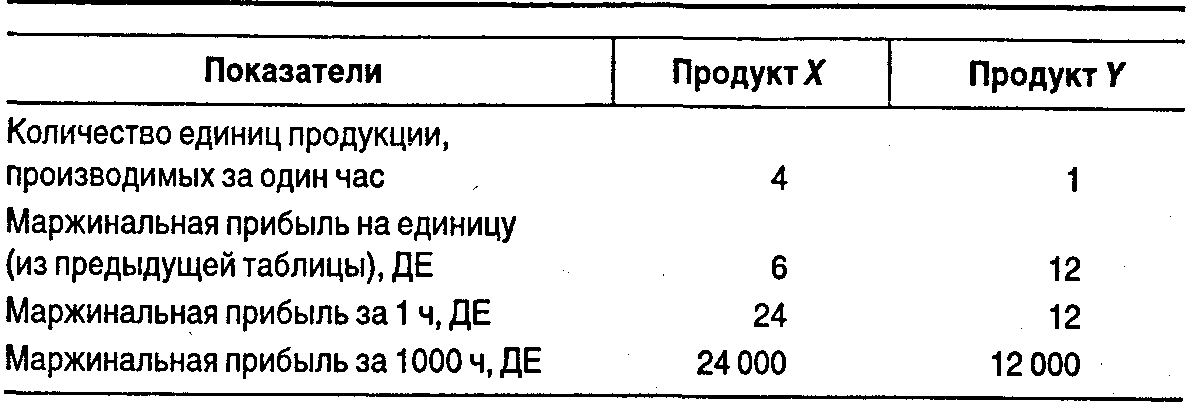

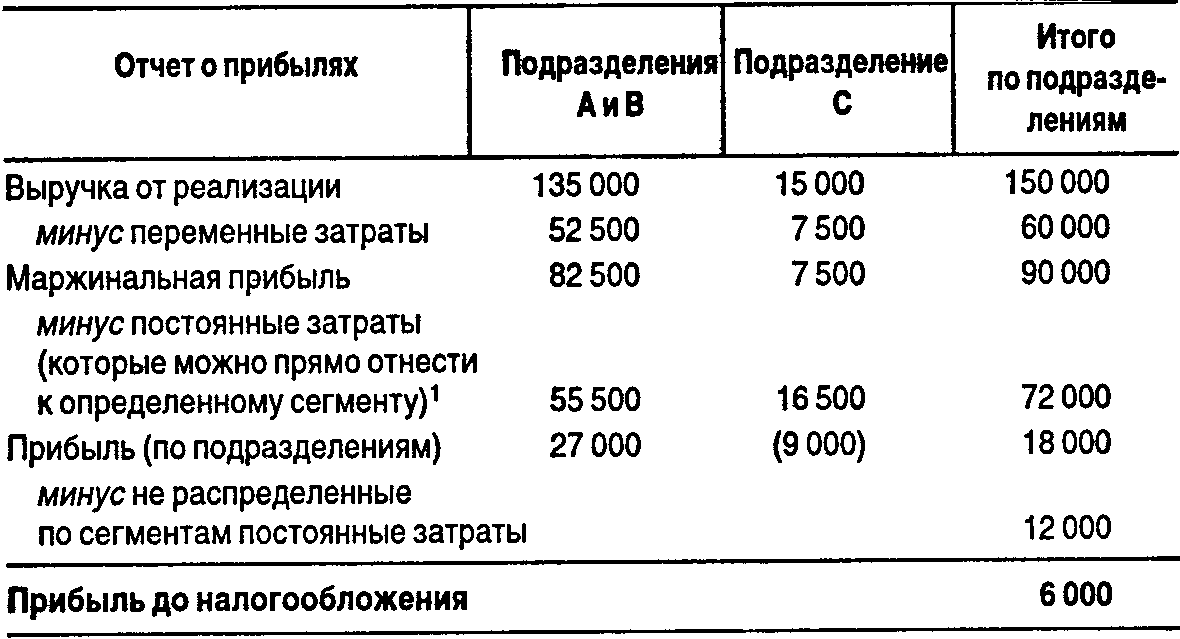

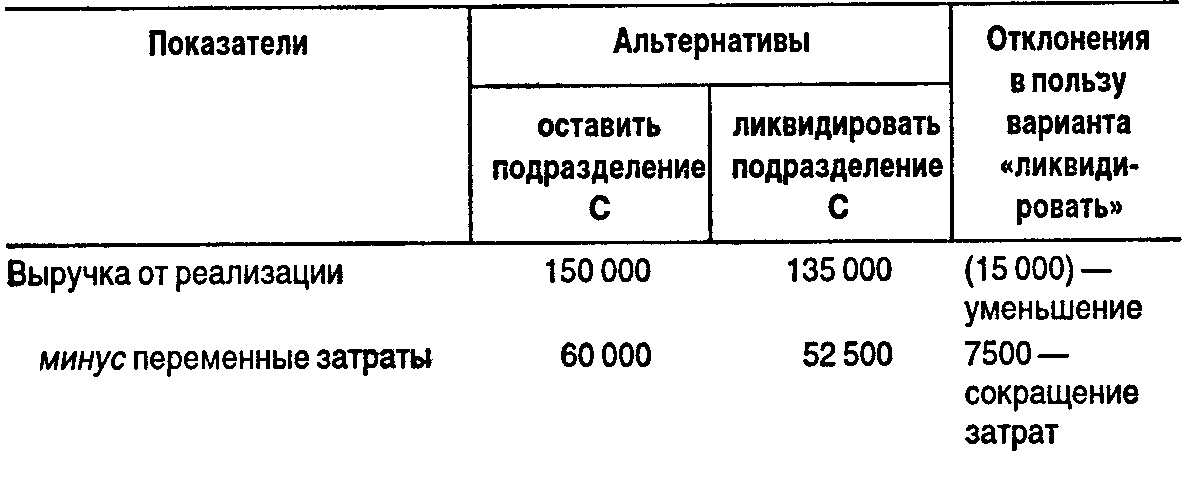

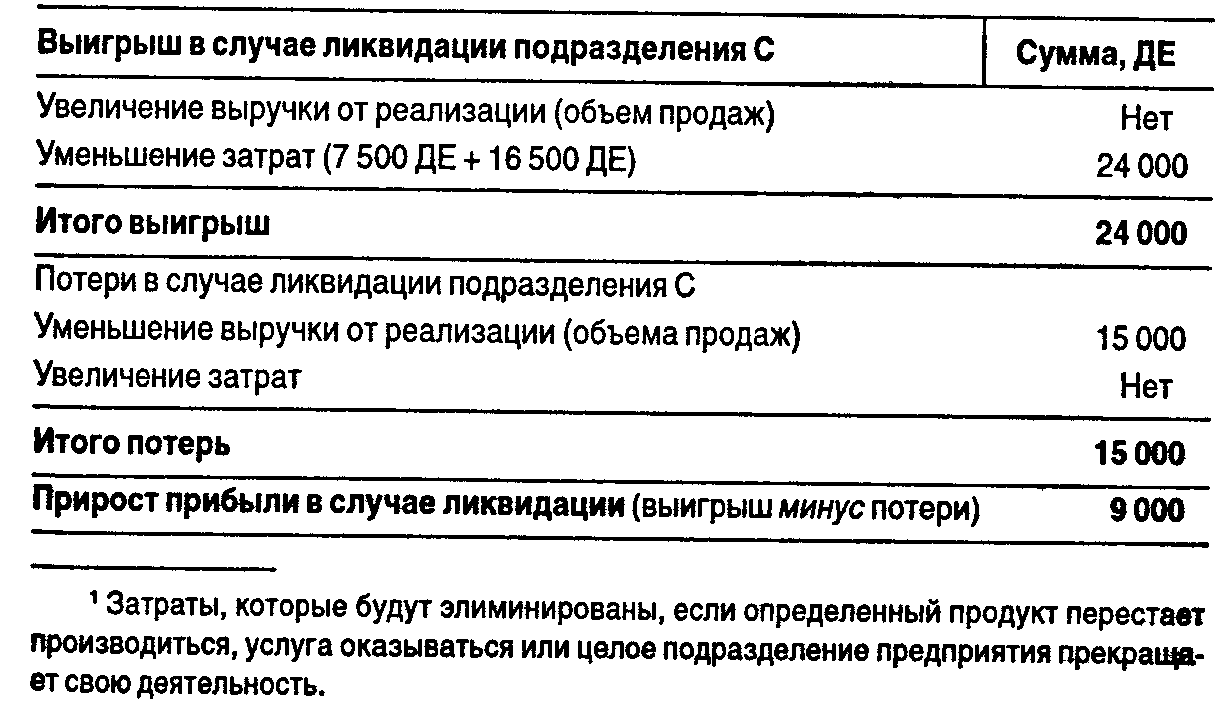

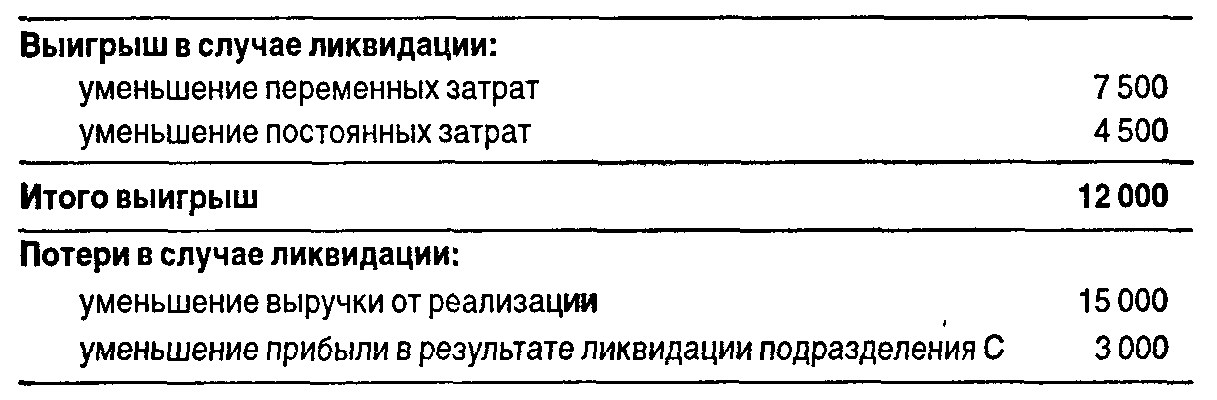

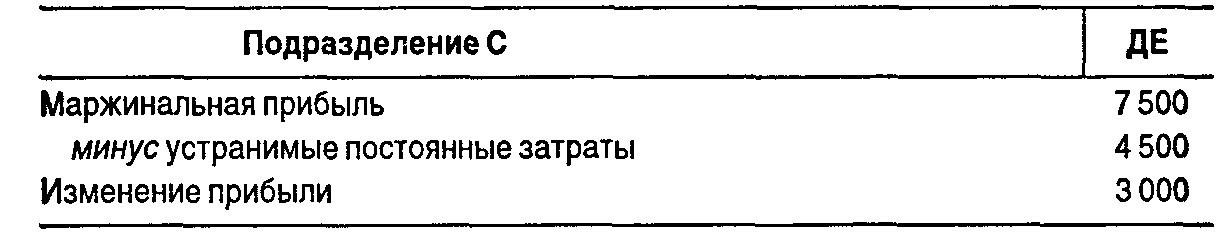

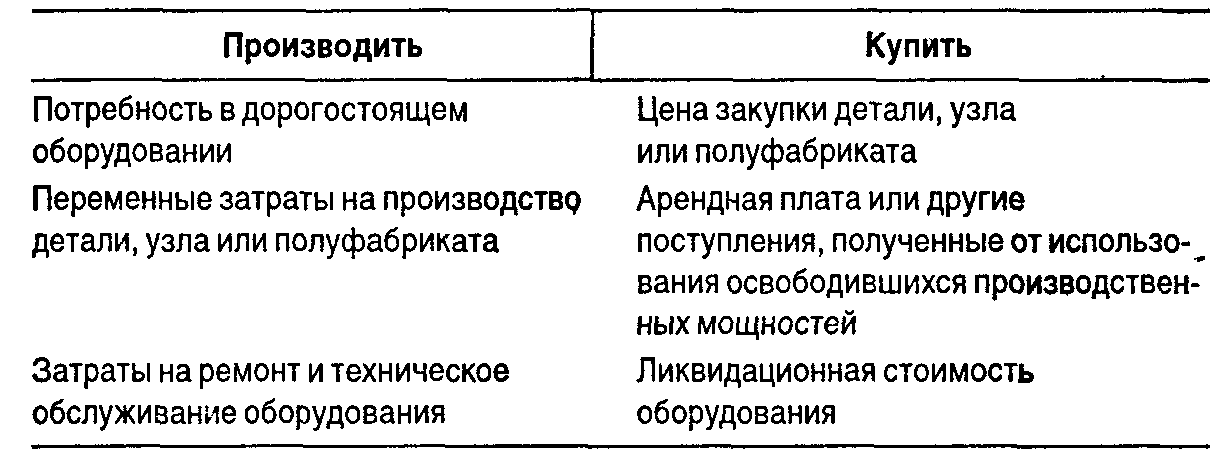

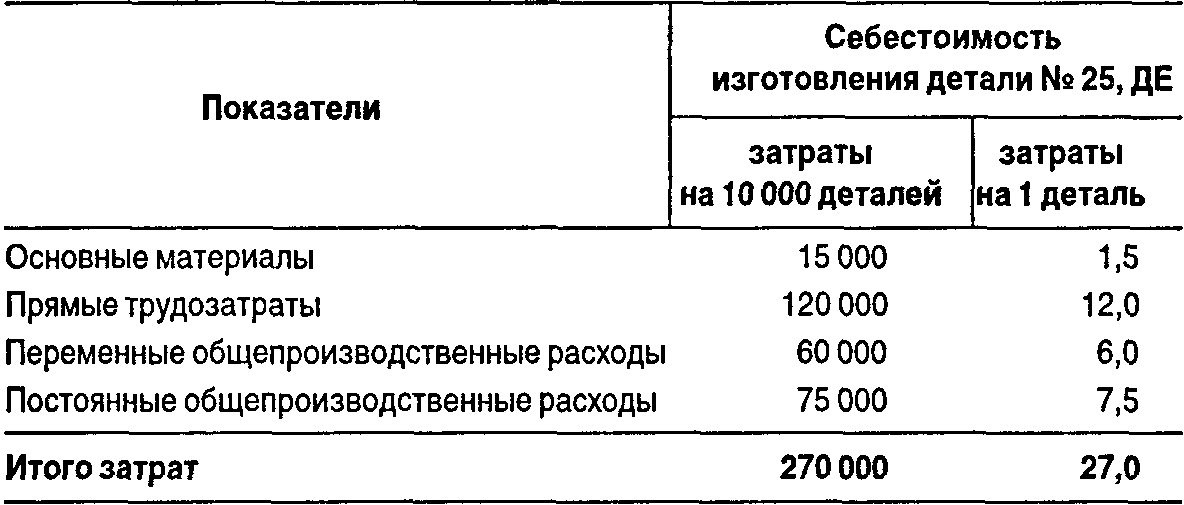

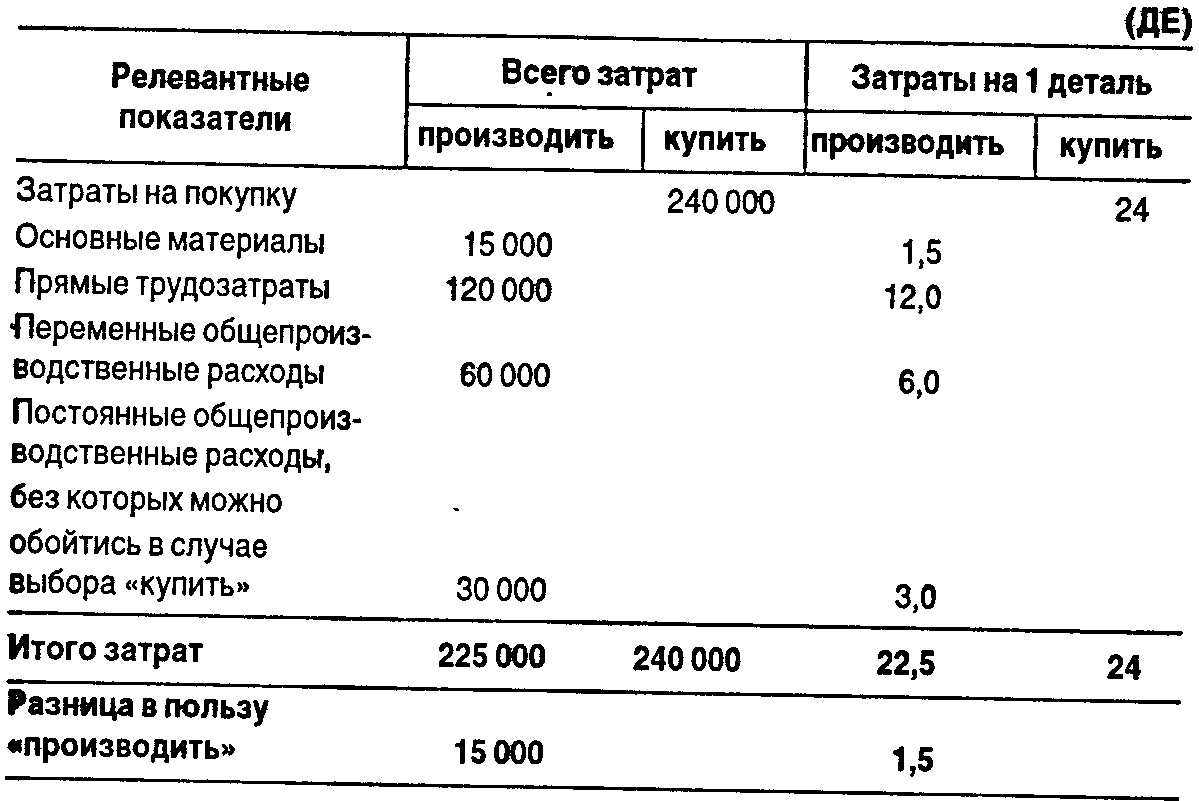

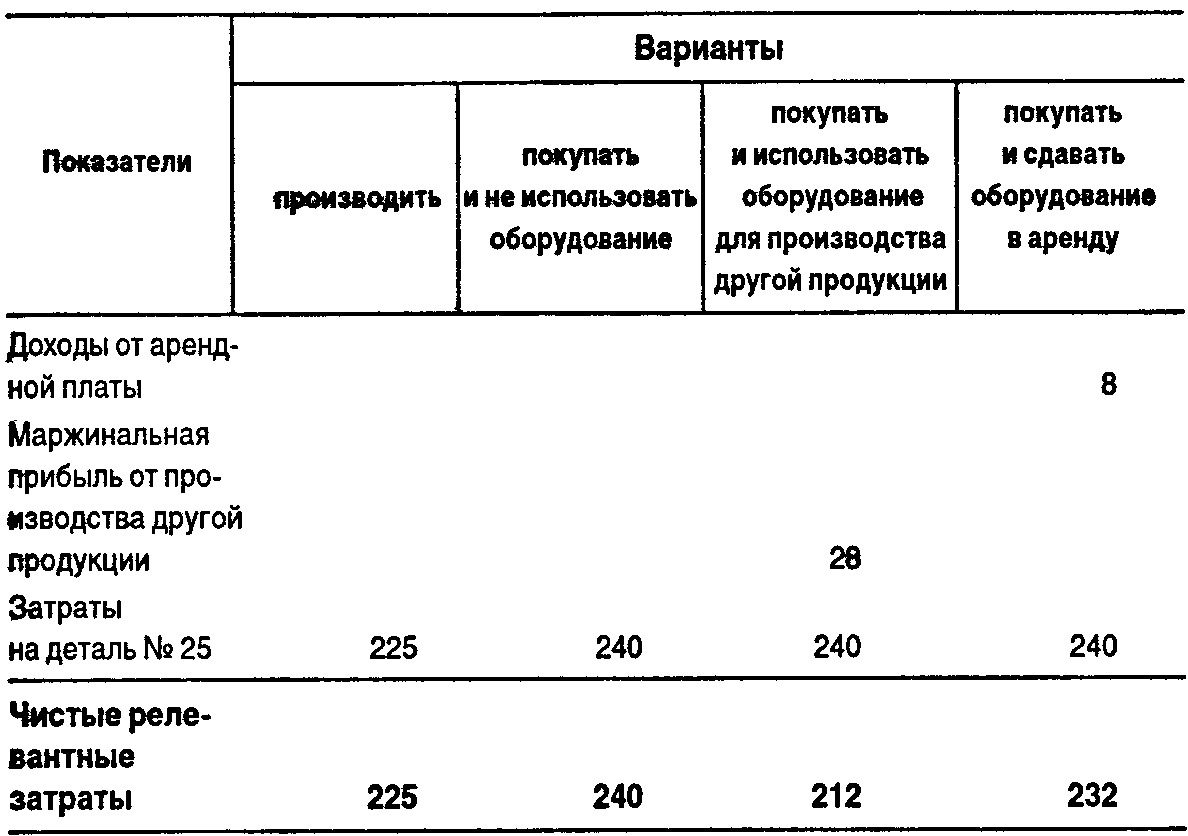

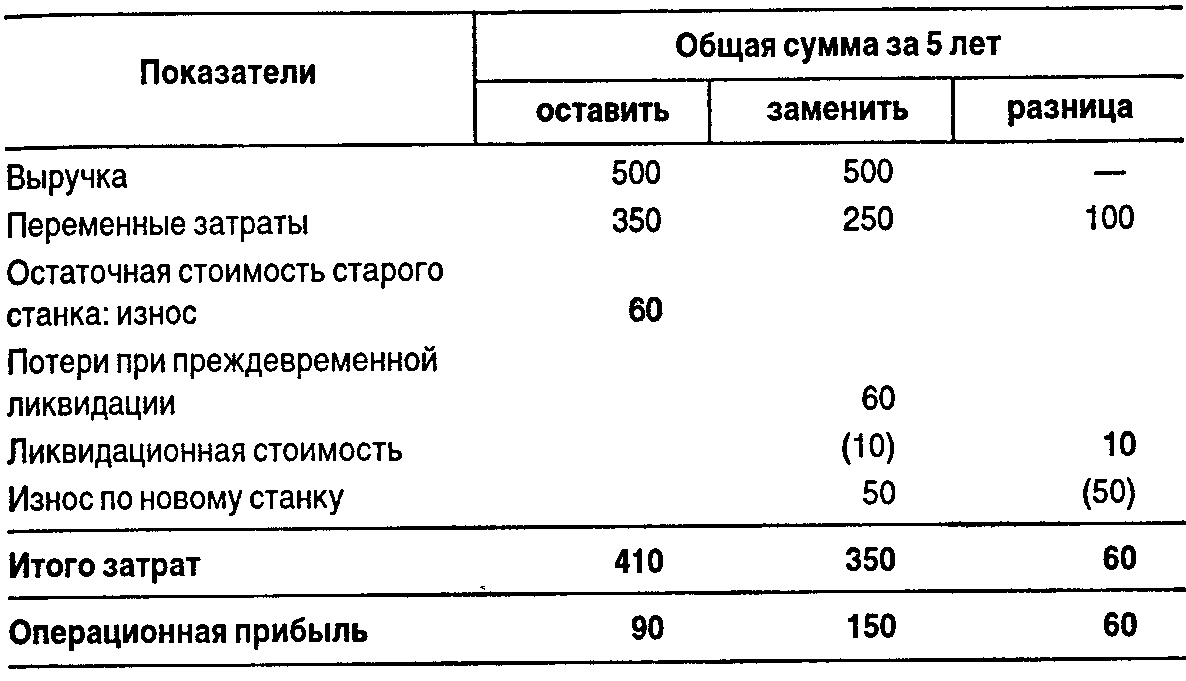

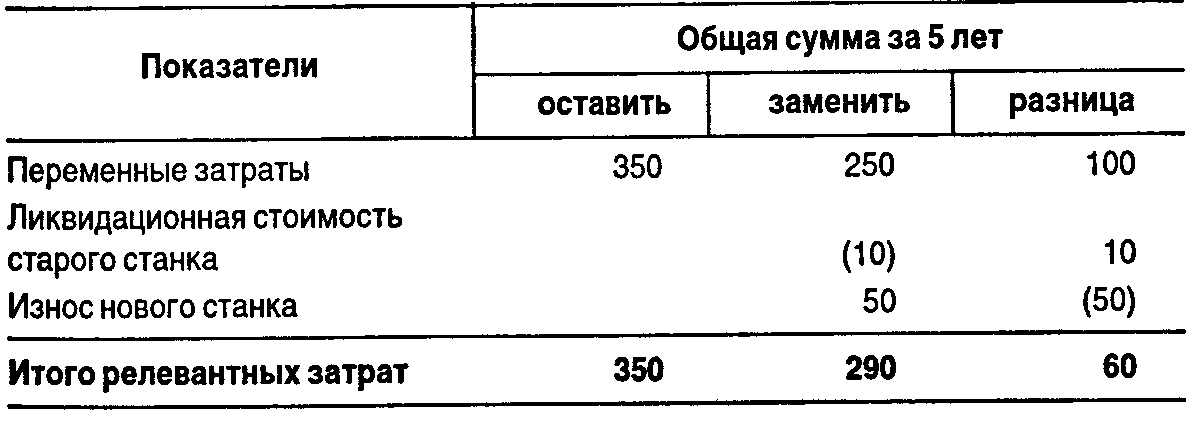

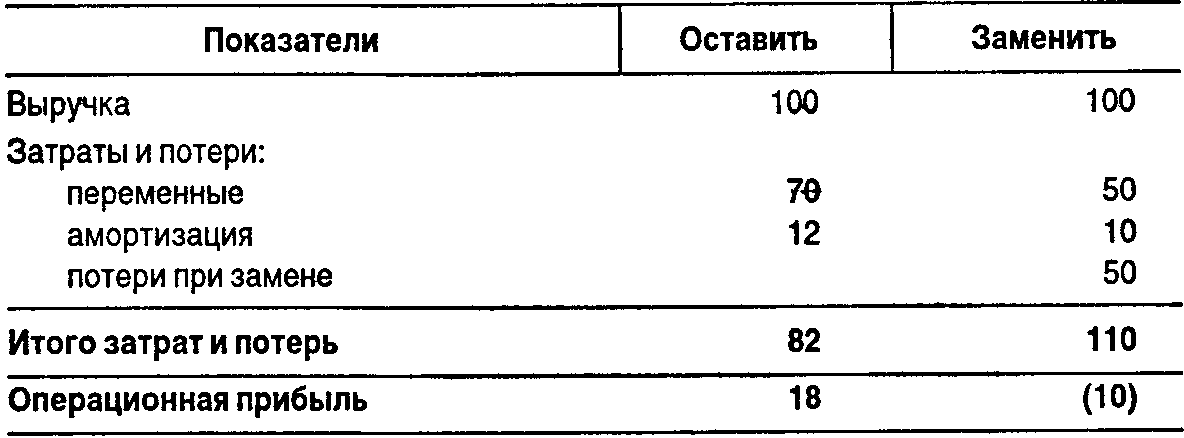

15.2. Релевантный подход к типичным хозяйственным ситуациямСпециальный заказРуководство часто сталкивается с проблемой: принять или нет специальный заказ по цене ниже нормальной рыночной и иногда даже по цене ниже себестоимости. Такой заказ — это обычно большое количество однородной продукции, которая продается «гуртом» (упакована в большой контейнер). Поскольку руководство не ожидало такого заказа и он является одноразовым, случайным событием, его нельзя включить в прогнозы продаж (доходов и расходов) на последующие годы. Предприятие может его принять, только если позволяют производственные мощности. Пример. Корпорация «Ратман Спортинг Гуде» производит спортивное оборудование. Компания «Олимп» располагает разветвленной сетью магазинов. Она предложила корпорации «Ратман» специальный заказ на производство 30 000 бейсбольных мячей с отгрузкой гуртом в упаковке по 500 мячей в один ящик. «Олимп» предлагает цену 2,45 ДЕ за один мяч. Бухгалтерия «Ратман» представила следующие данные: прогнозный годовой объем производства составляет 400 000 мячей; годовой объем текущего года — 410 000 мячей; максимальная производственная мощность корпорации ограничена 450 000 мячей. Дополнительные данные:  Продолжение  Должна ли корпорация «Ратман Спортинг Гуде» принять предложение компании «Олимп»? На первый взгляд складывается впечатление, что не следует принимать этот специальный заказ, так как предлагаемая цена 2,45 ДЕ за один мяч меньше не только обычной цены корпорации (4 ДЕ), но и полной себестоимости (3 ДЕ). Не следует торопиться с таким выводом. Необходимо провести сравнительный анализ двух вариантов: без спецзаказа и с учетом, спецзаказа. Такой анализ с использованием отчетности при маржинальном подходе представлен в таблице. Сравнительный анализ для специального заказа Корпорация «Ратман Спортинг Гуде» Специальный заказ—подразделение бейсбола (ДЕ)  Продолжение  Анализ данных таблицы показывает, что, если принять спецзаказ, изменяются только затраты основных материалов, прямые трудозатраты, переменные общепроизводственные расходы и затраты на упаковку. Затраты на упаковку увеличиваются, но только на сумму упаковки гуртом (2500 ДЕ). Все остальные статьи затрат остаются неизменными в обоих вариантах. Чистый результат от принятия заказа — это увеличение маржинальной прибыли (также чистой прибыли до налогообложения) на 11 000 ДЕ. Эту сумму можно проверить следующим вычислением: чистое увеличение прибыли = [(цена продажи за единицу - переменные производственные затраты на единицу) • количество единиц] - затраты на упаковку спецзаказа = [(2,45 ДЕ - 2 ДЕ) • 30 000] - 2500 ДЕ = 13 500 ДЕ - 2500 ДЕ = 11000ДЕ. Таким образом, анализ показал, что предложение компании «Олимп» может быть принято. При анализе решений о принятии спецзаказа можно использовать сравнительную отчетность о маржинальной прибыли и приростный анализ. Маржинальный подход хорошо показывает эффект изменения переменных затрат на маржинальную и чистую прибыль. Для приростного анализа в представленный отчет можно добавить еще одну графу с указанием в ней отклонений по каждой позиции, тогда отчет станет еще более аналитичным. Возможен также вариант сокращенного аналитического отчета, который содержит только статьи отклонений. Постоянные затраты при существующих производственных возможностях обычно не изменяются. Если специальный заказ принимается, они не являются релевантными, а следовательно, могут быть вообще исключены из анализа. Однако если требуются дополнительные постоянные затраты для выполнения объема операций, то и они становятся релевантными к данному решению. Примерами релевантных постоянных затрат служат закупка дополнительного оборудования, увеличение затрат на аренду помещения, обслуживание, страхование и контроль. Таким образом, при решении проблемы специального заказа, все переменные затраты, как правило, релевантны, а постоянные производственные затраты и все коммерческие, общие и административные расходы нерелевантны, что мы и видели в приведенном примере. Следует иметь в виду, что это не всегда так. Постоянные затраты могут быть релевантными, примеры приведены ранее. Вообще, релевантность постоянных расходов определяется плановым периодом. В долгосрочной перспективе практически все расходы становятся переменными. Если принимать во внимание различную стоимость денег во времени, то все ожидаемые будущие доходы и расходы в тех же размерах, но отличные по времени, становятся релевантными. Определение структуры продукции с учетом лимитирующего фактораПри формировании производственной программы в условиях ограниченных производственных мощностей, например человеко-часов или машино-часов, часто приходится выбирать определенные виды продукции (услуги, заказы), которые приносят наибольшую прибыль. Для определения, какой продукт производить (продавать) с целью максимизации прибыли, полезно, как мы уже говорили, использовать маржинальный подход. Сначала следует определить маржинальную прибыль для каждого продукта, а затем рассчитать маржинальную прибыль на единицу ограниченного ресурса. Пример. Компания выпускает два вида продукции—Х и У. Исходные данные:  * Рассчитывается как отношение маржинальной прибыли к выручке от реализации (в данном случае в расчете на единицу — как отношение удельной маржинальной прибыли к цене за единицу). Из таблицы видно, что продукт У приносит большую маржинальную прибыль, следовательно, именно его мы должны запустить в производство. Однако если известно, что производственная мощность ограничена 1000 машино-ч и что за один час можно произвести 4 ед. продуктах или 1 ед. продукта У, необходимо продолжить анализ с учетом информации о лимитирующем факторе. В данном случае это машино-часы.  Теперь ясно, что следует выбрать продукт X, так как при его производстве достигается ббльшая маржинальная прибыль на единицу лимитирующего фактора. Таким образом, критерием максимизации прибыли компании в условиях ограниченных ресурсов является наибольшая маржинальная прибыль на единицу этих ресурсов. Во многих случаях на практике действует не один, а несколько лимитирующих факторов. Тогда задача максимизации прибыли или минимизации затрат решается при помощи линейного программирования. Модели линейного программирования в управленческом учете рассмотрены в следующей главе. Определение и анализ структуры продаж (ассортимента производимой продукции) в условиях ограниченных ресурсов означает определение наиболее прибыльной комбинации продуктов или услуг в случае, когда предприятие производит более чем один продукт или оказывает более чем одну услугу. Для принятия решений в таких ситуациях успешно используется маржинальный подход, причем, как мы видели, сначала необходимо определить маржинальную прибыль по каждому продукту (услуге), а затем маржинальную прибыль на единицу производственной мощности или другого ограниченного ресурса. Завершив этот этап анализа, руководство должно изучить рынок по этому виду продукта (услуге), чтобы определить верхние пределы спроса на этот наиболее выгодный продукт (услугу), после чего принять окончательное решение. Близко связанной с анализом структуры продаж (оптимального ассортимента) является проблема элиминирования неприбыльной производственной линии, услуги или целого подразделения предприятия. Хотя в обеих задачах может использоваться маржинальный подход, цели их анализа различны. Если в первом случае цель — максимизация прибыли в условиях ограниченных ресурсов, то во втором акцент переносится на исключение неприбыльной производственной линии или сегмента предприятия. Решения о прекращении деятельности неприбыльного сегментаДля анализа финансовых последствий элиминирования сегмента предприятия необходимо учесть эффект изменения величины прибыли при принятии такого решения. Анализ заключается в сравнении двух отчетов о прибылях и убытках предприятия в соответствии с маржинальным подходом. В один отчет включены все данные о сегменте, а во втором этой информации нет. Основная проблема, которую необходимо решить,—оставить продукт, услугу или подразделение либо элиминировать их. Пример. В таблице 1 представлены данные для предприятия ABC: отчеты о прибылях и убытках всего предприятия и отдельно по подразделению С. Таблица 2 содержит сведения для оценки альтернативных решений. Таблица 1 _________(ДЕ)  * Постоянные затраты, которые прямо связаны с операциями сегмента предприятия и могут быть отнесены на продукт или сегмент без распределения. Таблица 2 (ДЕ)  В данном примере мы предположим, что все постоянные затраты, отнесенные к сегменту, были устранимыми затратами*, т.е. затратами, которых можно избежать, если прекратить деятельность подразделения С. Анализ табл. 1 и 2 показывает, что в случае ликвидации подразделения С прибыль предприятия увеличится на 9000 ДЕ. * Затраты, которые будут элиминированы, если определенный продукт перестает производиться, услуга оказываться или целое подразделение предприятия прекращает свою деятельность. Есть и другой взгляд на это решение. Сконцентрируем внимание на третьей графе табл. 2. Отклонение прибыли на 9000 ДЕ можно объяснить отклонениями выручки и элементов затрат по двум альтернативам. Приростный анализ данной ситуации представлен в табл. 3. Если все постоянные затраты подразделения С устранимые, то операционный убыток (9000 ДЕ в табл. 1) также устраним с ликвидацией подразделения С. Таблица 3 Приростный анализ выручки и затрат вред приятия ABC  Очень важно выделить устранимые затраты, которые не всегда совпадают с затратами, прямо отнесенными на определенный продукт или сегмент. Устранимые затраты — это приростные затраты, так как они имели место только когда подразделение существовало. Чтобы понять значение определения такой суммы устранимых затрат, предположим, что руководители и кураторы подразделения С перейдут в другое подразделение, когда данное подразделение прекратит работу. Из 16 500 ДЕ постоянных затрат подразделения С заработная плата этих служащих составляла 12 000 ДЕ. В результате сделанного нами предположения эффект от ликвидации подразделения С изменился. (ДЕ)  Согласно нашему предположению теперь устранимые постоянные затраты в случае ликвидации подразделения С составляют 4 500 ДЕ (16 500 ДЕ - 12 000 ДЕ). Вообще говоря, невыгодно ликвидировать какой-либо сегмент деятельности, для которого маржинальная прибыль превышает устранимые постоянные затраты. Это правило фактически определяет основную идею приростного анализа прибыли. Если мы применим это правило к примеру с предприятием ABC, анализ будет следующим:  В случае ликвидации подразделения С прибыль предприятия ABC действительно уменьшится на 3000 ДЕ. Этот вывод справедлив, несмотря на то, что в отчете о деятельности подразделения С показан убыток 9000 ДЕ. Таким образом, для решения о ликвидации неприбыльного сегмента (производственной линии, услуги или подразделения) требуются два инструмента анализа: 1) составление отчета с использованием маржинального подхода; 2) приростный анализ. Первый помогает определить устранимые постоянные затраты, которые являются релевантными в данном решении, а второй позволяет сравнивать операционные результаты для двух альтернатив: оставить сегмент или ликвидировать его. Решение купить или производить самимРуководство производственных подразделений предприятий часто сталкивается с проблемой: производить самим или покупать на стороне отдельные или все части производимого продукта. Это наиболее общая проблема всех производств, требующих сборочных операций. Главное в данной ситуации — определить все элементы затрат и доходов, релевантных к такого рода решению. Здесь следует подумать:  Пример. Есть данные о себестоимости изготовления предприятием детали № 25.  Поступило предложение покупать одну деталь № 25 за 24 ДЕ. Как должно поступить руководство предприятия? На первый взгляд предприятие должно выбрать вариант покупки этой детали, поскольку это обойдется ему дешевле на 3 ДЕ за одну деталь. Но такое решение может быть преждевременным. Следует проанализировать всю релевантную информацию. Допустим, что из 75 000 ДЕ постоянных общепроизводственных расходов 45 000 ДЕ — расходы, которых нельзя избежать независимо от того, какое решение будет принято. Это амортизация имеющегося оборудования, налоги на имущество, страховые выплаты, заработная плата управленческого персонала производственного подразделения и др. Другими словами, 45 000 ДЕ постоянных общепроизводственных расходов (4,5 ДЕ в среднем на одну деталь) нерелевантные, т.е. не изменяющиеся в этих двух вариантах — купить или производить. Даже если деталь № 25 будут раскупать, постоянные расходы в сумме 45 000 ДЕ все равно останутся. Данные для анализа принятия решения при условии, что освободившееся оборудование никак не будет использоваться  Обратите внимание, что в данном случае использован релевантный подход в чистом виде, в таблице присутствует только информация по статьям затрат, которые различаются для двух вариантов. Главным в рассматриваемой проблеме является оптимальное использование производственных мощностей. Мы проводим анализ исходя из предпосылки, что освободившееся оборудование при отказе от производства детали № 25 не будет использоваться иным способом. На самом деле оно может применяться для производства других деталей и узлов, другой продукции, может быть сдано в аренду или использовано каким-либо иным выгодным образом. Альтернативное использование высвободившегося оборудования и других производственных ресурсов может принести большую прибыль. Как правило, на практике предприятия сами производят комплектующие, если существующие производственные мощности нельзя использовать лучше. Обратимся снова к нашему примеру. Допустим, что у нас есть еще два варианта использования освободившегося оборудования. Вместо детали № 25 можно изготавливать другую продукцию с маржинальной прибылью 28 000 ДЕ, или это оборудование можно сдать в аренду за 8000 ДЕ. Все четыре варианта приведены в таблице; данные по первым двум вариантам уже анализировались. (тыс. ДЕ)  Как видим, покупка детали № 25 и использование освободившегося оборудования для производства другой продукции с данной маржинальной прибылью — наилучший вариант, поскольку в этом случае затраты на эту деталь минимальные (212 тыс. ДЕ). Значит, в ситуации принятия решения «купить или производить» комплектующие для изделий, требующих сборочных операций, выбор оптимального решения основан не только на сравнении данных о себестоимости их изготовления и цене закупки, но и главным образом на анализе альтернативного использования высвобождаемого при этом оборудования и других производственных ресурсов. Модернизация оборудованияПроблемы модернизации оборудования, замены устаревших машин и станков на новые, более производительные типичны не только и не столько для оперативного управления, сколько для стратегического планирования развития предприятия. Приобретение объектов основных средств (капитальных активов), как правило, требует значительных затрат средств, и, принимая такое решение, следует учитывать прогнозные доходы и расходы на несколько лет вперед — на весь срок эксплуатации новых основных средств. Принятие решений по капитальным вложениям (долгосрочным инвестициям) — одна из наиболее важных задач, стоящих перед руководством предприятия. Большая часть предприятий разрабатывает долгосрочные планы на пять, десять и более лет. Капитальные расходы являются интегральной частью этих долгосрочных планов. Здесь мы остановимся на проблеме модернизации оборудования, возникающей в результате изменения текущих операций. Очевидно, что результаты замены оборудования нужно оценить на весь срок работы нового оборудования. Прошлые затраты, связанные с приобретением и эксплуатацией функционирующего оборудования, нерелевантны по отношению к такого рода решениям. Для лучшего усвоения последующего материала напомним основные необходимые термины. Первоначальная стоимость — это стоимость приобретения актива, включая цену закупки, расходы по транспортировке, установке, монтажу и т.п. Остаточная (текущая) стоимость представляет собой несамортизированную часть стоимости актива и равна первоначальной стоимости за минусом накопленного износа. Ликвидационная стоимость — это оценочная стоимость металлолома, отходов или стоимость обмена материального актива на момент его выбытия. Согласно правилам учета в западных странах амортизируется первоначальная стоимость за минусом ликвидационной стоимости, а не вся первоначальная стоимость, как принято в российском бухгалтерском учете. Напомним также, что оценочный срок полезной службы и прогнозная ликвидационная стоимость в ходе эксплуатации объекта могут быть пересмотрены. Пример. Старый станок заменяют новым. Объем продаж и выручка от них остаются без изменений и составляют 100 000 ДЕ ежегодно. Основная цель замены станка — сокращение затрат труда и улучшение его условий. Информация по работающему станку: первоначальная стоимость 130 000 ДЕ (станок приобретен 7 лет назад); оценочный срок полезной службы 12 лет; ликвидационная стоимость на текущий момент 10 000 ДЕ; остаточная стоимость 60 000 ДЕ (130 000 ДЕ - [(130 000 ДЕ - 10 000 ДЕ) /12] • 7} (износ списывается ло линейному методу); оставшийся срок полезной службы оценен в 5 лет, ликвидационная стоимость в конце 5 года равна нулю; переменные расходы за год — 70 000 ДЕ. Информация по новому станку: цена 50 000 ДЕ; срок полезной службы также оценен в 5 лет и ликвидационная стоимость равна нулю; переменные расходы на год — 50 000 ДЕ. Далее представлены результаты анализа двух вариантов: заменить станок или оставить старый. Обратите внимание: анализируется результат за 5 лет — весь период эксплуатации нового станка. Анализ замены станка путем сравнения релевантных и нерелевантных данных (тыс. ДЕ)  Согласно определению релевантных данных остаточная стоимость работающего станка нерелевантна, так как это прошлые затраты, на которые мы повлиять уже не в состоянии. Следовательно, при решении проблемы замены оборудования данные об остаточной стоимости можно исключить из анализа. Ликвидационная стоимость работающего станка релевантна к такого рода решению, ибо она повлияет на результат выбора, являясь величиной, различающей изучаемые варианты. Затраты на приобретение нового оборудования всегда релевантны в этом отношении, поскольку они присутствуют только в одном варианте, т.е. различаются две альтернативы. Далее показаны результаты анализа целесообразности замены станка только по релевантным данным. Анализ замены станка путем сравнения релевантных затрат (тыс. ДЕ)  Очевидно, что для предприятия в целом замена старого станка на новый принесет прибыль 60 тыс. ДЕ в результате сокращения затрат за весь срок службы оборудования на эту сумму. Но руководитель нижнего уровня, например начальник производственного подразделения, в котором планируется замена станка, может думать иначе. Как правило, оценка его деятельности, на которой основывается продвижение по службе, премирование по результатам работы, проводится в краткосрочном периоде, а в результате замены станка вряд ли будет получен положительный эффект в первом году эксплуатации. Анализ замены оборудования для первого года  Как видим, в результате замены станка в первом году выявлен убыток 10 тыс. ДЕ Если оставить старый станок, то, с точки зрения начальника производственного подразделения, ситуация более благоприятная, результаты деятельности цеха будут соответствовать запланированным. Не следует заглядывать далеко вперед, так как все может измениться, начальника данного подразделения могут перевести на другую работу, он может уволиться и т п. На практике возникают такие же проблемы, как те, что обсуждались в примере. Интересы предприятия в целом в долгосрочном периоде вступают в противоречие с интересами конкретных лиц или их групп в более коротких периодах. Поэтому при оценке деятельности конкретных менеджеров и подразделений необходимо включать в анализ данные о возможных негативных последствиях принятия решения, выгодного для предприятия в целом. |