УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

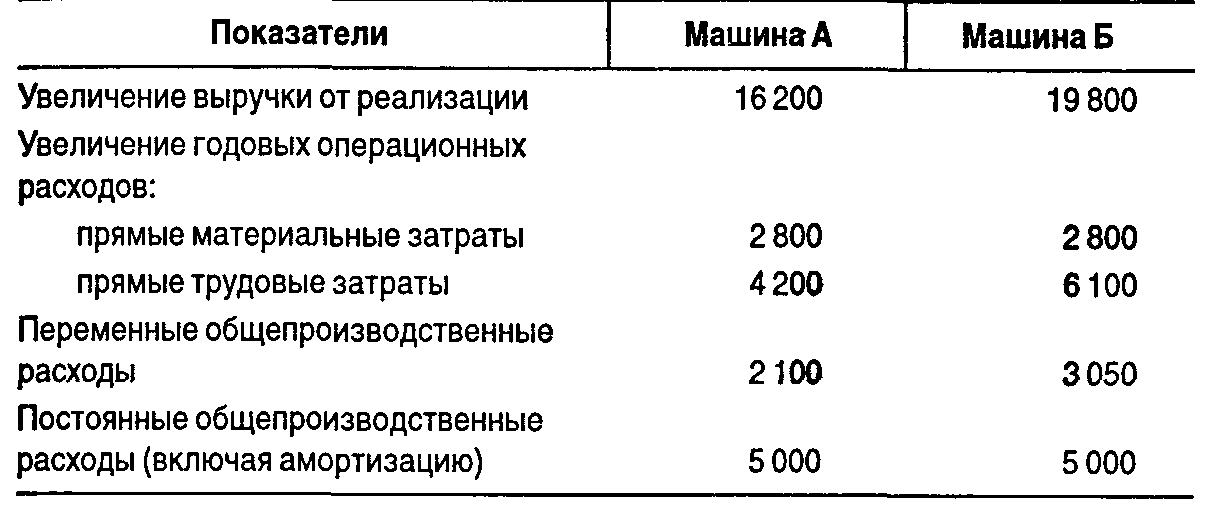

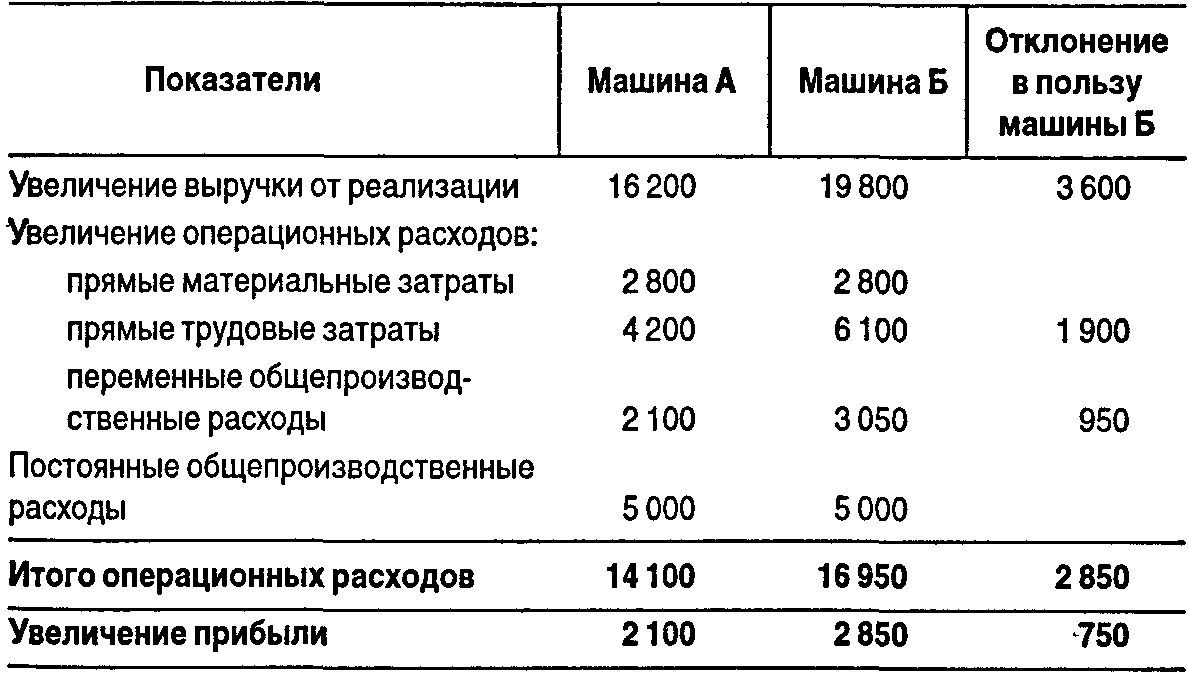

14.4. Приростный анализ в принятии краткосрочных решенийРезультаты приростного анализа часто используются в управленческих отчетах, когда альтернативы сопоставляются по показателям, которые различны по величине. При сравнении вариантов учитывается только релевантная информация. В ходе приростного анализа внимание фокусируется на различиях между альтернативами, что помогает выделить главные показатели, упрощает оценку альтернатив и сокращает время, необходимое для выбора наилучшего решения. Пример. Компания должна решить, какую из двух машин А или Б купить. Исходная информация: _____________________ ______ (ДЕ)  Приростный анализ покажет увеличение или уменьшение доходов и расходов для машин А и Б, данные о которых являются релевантными для принятия решений. Результаты этого анализа представлены в таблице. ___ (ДЕ)  Если мы предположим, что покупная цена и срок полезной службы у обеих машин одинаковы, результаты приростного анализа будут свидетельствовать, что использование машины Б позволит получать прибыли на 750 ДЕ больше. Таким образом, компания должна принять решение купить машину Б. Прямые материальные затраты и постоянные общепроизводственные расходы не должны учитываться в приростном анализе, поскольку они одинаковы для каждой машины. Эти затраты нерелевантны и показаны в таблице только с целью пояснения того, какая информация релевантна, а какая нет. РезюмеПроцесс принятия управленческих решений строится на выборе наилучшего варианта из нескольких представленных для анализа. Чтобы сделать выбор, нужно владеть соответствующей информацией, например данными о затратах прошлого периода. Для этого подходят результаты калькулирования себестоимости продукции. В разделе 14.1 кратко охарактеризованы методы учета полных и переменных затрат для принятия управленческих решений. Далее, в разделе 14.2, выясняется каково влияние метода учета затрат на величину себестоимости. Анализируется расчет себестоимости единицы продукции в зависимости от применения одного из методов учета затрат, описанных в разделе 14.1. В разделе 14.3 показано, как интерпретировать данные отчета о прибылях и убытках с точки зрения маржинальной прибыли и учета переменных затрат, как согласно маржинальному подходу разработать новую форму отчета о прибылях и убытках. В заключение главы рассматриваются возможности сопоставления разных по величине показателей при помощи приростного анализа для принятия решений на краткосрочную перспективу. Приложение 1. Домашние упражненияЗадания 1. Компания ABC производит из металла оконные рамы, фурнитуру для люстр, дверные ручки. В 19Х1 г. она изготовила 10 000 специальных продолговатых дверных ручек, но продала только 1000 шт. по 20 ДЕ за каждую. Остальные 9000 ручек нельзя было продать по обычным каналам. Затраты на 31 декабря 19Х1 г. по непроданным единицам следующие: (ДЕ)  9000 продолговатых ручек могли быть проданы как лом в другой регион по 7 ДЕ за штуку. Лицензия на работу в этом регионе стоит 400 ДЕ. Транспортные расходы составят 0,10 ДЕ на одну ручку. А. Определите, какие затраты и доходы будут релевантными для принятия решения о продаже ручек в качестве лома в другой регион. Б. Предположим, что продолговатые дверные ручки можно переделать в круглые, затраты на которые обычно составляют 14 ДЕ, а цена продажи — 16 ДЕ за штуку. Стоимость переделки — 9 ДЕ на единицу. Определите наиболее прибыльную альтернативу: а) ничего не делать; б) переделать ручки; в) продать ручки как лом. 2. Менеджер компании должен выбрать новый процессор для секретаря. Арендная плата за модель А, подобную той, которую секретарь уже использует, составляет 3200 ДЕ за год. Модель Б — современный процессор, арендная плата — 3900 ДЕ за год, но для этой модели нужен новый стол. Арендная плата за стол — 750 ДЕ за год. Зарплата секретаря, 1200 ДЕ за месяц, не изменяется. Если используется модель Б, то затраты на обучение составят 280 ДЕ. Модель Б имеет ббльшую мощность, и ожидается, что ее использование позволит сэкономить за год 2550 ДЕ повременной заработной платы секретаря. Операционные затраты по моделям не различаются. А. Определите, какие затраты являются релевантными. Б. Проведите приростный анализ для выбора модели процессора. 3. Компания ТХ производит моторы для грузовых машин. Информация о затратах: прямые материальные затраты — 1 185000 ДЕ на 2 единицы; прямые трудовые затраты по сборке — 4590 ч на единицу — по 26,5 ДЕ за час; переменные общепроизводственные расходы — 48 ДЕ за час прямых трудовых затрат; постоянные общепроизводственные расходы — 2 796 000 ДЕ за месяц (при средней производительности 30 ед. за месяц), эта сумма включает постоянные расходы на упаковку; материальные затраты на упаковку —127 200 ДЕ на 2 единицы; трудовые затраты на упаковку — 420 ч на единицу — по 18,5 ДЕ за час; коэффициент переменных общепроизводственных расходов по упаковке тот же, что и по производству; рекламные и маркетинговые затраты — 196 750 ДЕ за месяц; прочие постоянные коммерческие и административные расходы — 287 680 ДЕ за месяц. А. Рассчитайте производственную себестоимость единицы продукции, используя: а) метод учета переменных затрат; б) метод учета полных затрат. Б. Предполагая, что конечные запасы составляют за текущий месяц 8 ед., рассчитайте себестоимость остатков на конец месяца: а) при методе учета переменных затрат; б) при методе учета полных затрат. 4. Компания АС имеет на 31 декабря 19Х0 г. следующий отчет о прибылях и убытках. Компания АС Отчет о прибылях и убытках за год, оканчивающийся 31 декабря 19Х0 г. (де)  Постоянные общепроизводственные расходы — 17 600 и 850 ДЕ — включены соответственно в себестоимость продукции для продажи и конечные остатки. Суммарные постоянные производственные затраты за 19Х0 г. составляют 16 540 ДЕ. Остатки незавершенного производства на начало и конец периода равны нулю. Все административные расходы постоянные. Подготовьте отчет о прибылях и убытках за год компании АС, используя: а) маржинальный подход; б) метод учета полных затрат. 5. Компания МОН производит черепицу для крыш. Информация о деятельности МОН за 19Х2 г.: произведено 92 600 ед. продукции; продано — 88 400 ед.; прямые материальные затраты составили 384 290 ДЕ; прямые трудовые затраты — 208 350 ДЕ; переменные общепроизводственные расходы были 296 320 ДЕ; постоянные общепроизводственные расходы — 166 680 ДЕ; переменные коммерческие расходы —132 600 ДЕ; постоянные коммерческие расходы —152 048 ДЕ; постоянные административные расходы равны 96 450 ДЕ; цена продажи составила 18 ДЕ за единицу. Остатков незавершенного производства нет ни на начало, ни на конец года. Остатки готовой продукции были те же, что и в предыдущем году. А. Рассчитайте себестоимость единицы продукции и остатков готовой продукции,используя: а) метод учета полных затрат; б) метод учета переменных затрат. Б. Подготовьте отчет о прибылях и убытках за 19Х2 г. компании МОН, используя: а) метод учета полных затрат; б) маржинальный подход. |