УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

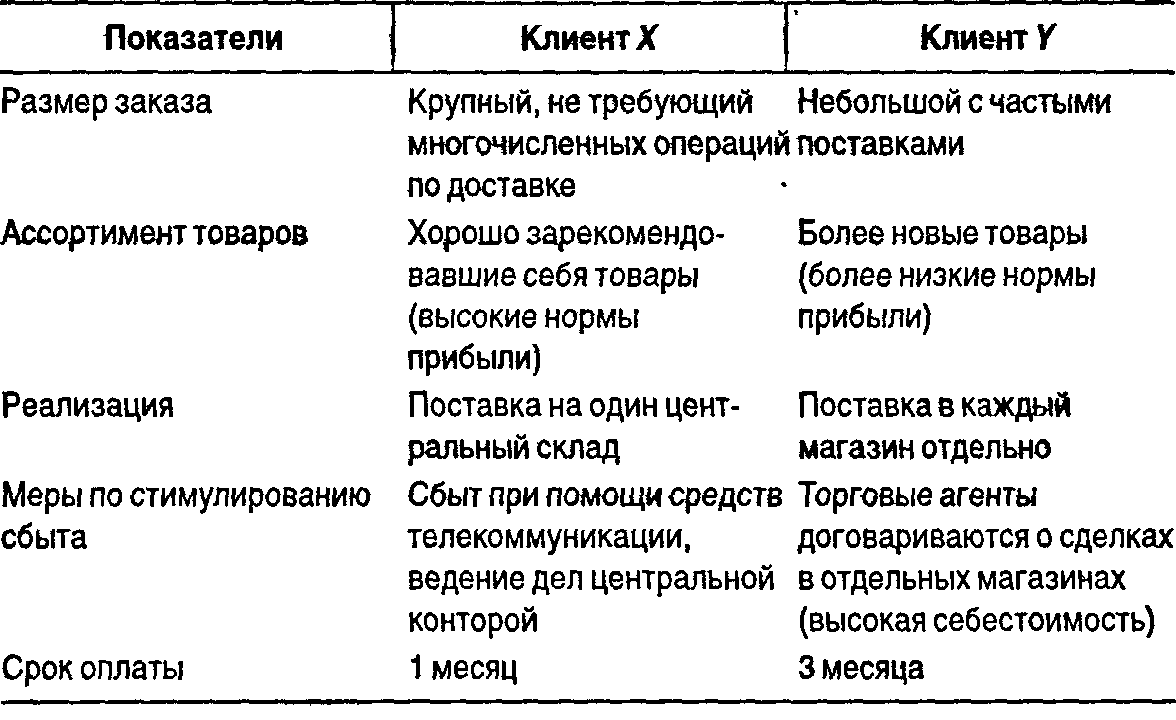

17. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ И УПРАВЛЕНЧЕСКИЙ КОНТРОЛЬ17.1. Условия и элементы стратегического анализаСовременный управленческий учет, как и финансовый, ориентирован, кроме прочего, на решение стратегических задач. Поскольку вопросы текущего планирования рассмотрены выше, остановимся на вопросах стратегического планирования на предприятии*. * Использованы материалы А.Ф. Коуда «Введение в корпоративную стратегию», «Введение в стратегический производственный учет» (перевод Аскери. Москва, 1993 г.). Стратегическое планирование включает: • стратегический анализ; • стратегический выбор; • реализацию стратегии; • оценку обстановки. Для проведения стратегического анализа необходимо определить: • цели предприятия; • внешние условия работы предприятия для выявления возможностей рисков и потенциальных возможностей; • ресурсы предприятия для выяснения его сильных и слабых сторон; • возможности влиятельных акционеров; • организационную структуру предприятия. Чтобы принять стратегическое решение, следует подобрать стратегические варианты. Реальную трудность представляет оценка вариантов с точки зрения пригодности в соответствии со стратегическим положением, занимаемым предприятием. Критерии оценки обычно следующие: • соответствие— подходит ли данный вариант стратегии согласно результатам стратегического анализа; учтены ли сильные стороны предприятия; использует ли предприятие все существующие возможности и устраняет ли оно недостатки и риски; • выполнимость — располагает ли предприятие ресурсами для реализации стратегии; • приемлемость — приемлем ли данный вариант стратегии для лиц, вовлеченных в процесс принятия решения? Процесс реализации стратегии включает несколько элементов: • планирование ресурсов (например, людских, оборудования, финансовых); • структура организации (например, функциональная, цеховая или матричная); • контроль, который направлен на обеспечение успешной реализации стратегии; он требует системы проверки и вознаграждения, определенного уровня организационной культуры, самоконтроля; • среда предприятия (тенденции, события и влияющие факторы во внешней среде, не контролируемые предприятием). 17.2. Информация для стратегического планированияУправленческий учет должен обеспечивать значимую для пользователей информацию о стратегии предприятия (текущие показатели изменений в стратегическом положении). Так, с точки зрения стратегического планирования прибыль рассматривается не как внутренний результат деятельности предприятия, а как внешний результат, т.е. каково положение этого предприятия относительно существующих и возможных конкурентов. Вследствие этого в стратегическом планировании и контроле внимание сосредотачивается на относительных данных о затратах, ценах, спросе, финансовом положении. ОТНОСИТЕЛЬНЫЕ ЗАТРАТЫ. Относительными будут затраты предприятия в сопоставлении с затратами конкурентов. На практике трудно точно оценить затраты конкурентов, поскольку нет прямого доступа к необходимой информации. Однако некоторые сведения можно получить из открытой печати и общения с покупателями, поставщиками и другими лицами. Это, например, данные о численности персонала конкурента, приблизительных суммах его вознаграждения. Кроме того, можно рассчитать затраты конкурента на рекламу, так как расценки на нее по большей части известны. Собрав таким образом информацию, можно попытаться приблизительно вычислить совокупные затраты конкурентов. Там, где такие затраты нельзя оценить непосредственно, и применяются относительные показатели. Значит, представляя себе относительные организационные структуры, эффект масштаба и кривую роста производительности, характеристики товаров, преимущества географического положения и особенности инвестиций в новую технику и технологию, можно нарисовать достаточно точный «портрет» конкурента. Точность «изображения» увеличится, если изучать одновременно нескольких конкурентов. Информация об одном конкуренте может перепроверяться по информации о других конкурентах с целью проверки ее надежности. Оценка относительных затрат — процесс повторения аналогичных действий. Преимущество в себестоимости по сравнению с конкурентами — только один измеритель относительных затрат. Другим является оценка возможности проникновения в отрасль конкурентов. Ограничителями доступа в отрасль служат эффект масштаба, товарная дифференциация, преимущества по абсолютной себестоимости и потребности в капитале. Предприятия, потенциально способные проникнуть в отрасль, в которой производство предполагает наличие необратимых затрат, должны нести затраты без гарантии их возмещения. Такая неопределенность возникает потому, что работающие предприятия уже понесли эти затраты и могут игнорировать их, принимая решения. Уже действующие предприятия могут остаться в отрасли при условии, что они рассчитывают на покрытие своих средних переменных затрат. Напротив, новые предприятия могут вступить в конкурентную борьбу, только если они рассчитывают на возмещение всех своих затрат, включая и те, которые существующие предприятия рассматривают как необратимые. Знание динамики затрат обеспечит хорошую оценку относительных затрат для принятия стратегических решений. ОТНОСИТЕЛЬНЫЕ ЦЕНЫ И ОТНОСИТЕЛЬНЫЙ СПРОС. Анализ цен и спроса без учета действий конкурентов (например, предложения новых товаров, инвестиций в новые технологии и т.д.) вряд ли будет точным. Так, для правильной интерпретации показателей реализации первостепенное значение имеет знание отрасли. Стратегическая роль управленческого учета в этом случае состоит в повседневном обеспечении лиц, принимающих решения, информацией, касающейся относительных цен и спроса. Конкуренты могут использовать политику ценообразования для захвата доли рынка или получения более высоких прибылей. Здесь требуется определить тенденции изменения цен во времени, потому что значительные изменения прибылей конкурентов часто являются последним звеном цепочки небольших колебаний в течение многих лет. Если анализ относительных затрат требует навыка и некоторой доли творческой фантазии, то сбор информации о ценах конкурентов относительно прост. Если конкуренты продают больше чем один товар, то можно рассчитать индекс цен конкурентов. Точность вычислений перепроверяется по суммарным доходам. Что касается спроса, то оценка доли рынка, своей и конкурента,— один из наиболее очевидных шагов в его изучении. Доля рынка является показателем связи между прибылью отдельного периода и долгосрочной прибылью. Изменения доли рынка указывают на степень, в которой предприятие укрепило или утратило свою позицию. Однако следует помнить, что упрощенное толкование данных о рыночной доле мало что говорит о размере, структуре и продолжительности ожидаемого спроса. ОТНОСИТЕЛЬНОЕ ФИНАНСОВОЕ ПОЛОЖЕНИЕ. В учебной литературе редко встречается подтверждение роли информации о финансовом положении предприятия как основы определения стратегической позиции. Однако очевидно, что доступ к более дешевым финансовым ресурсам и гибкость как следствие высокой ликвидности могут дать предприятию основательные и измеримые конкурентные преимущества. ФОРМИРОВАНИЕ ВАРИАНТОВ СТРАТЕГИЧЕСКИХ РЕШЕНИЙ НА ОСНОВЕ ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА. Стратегические решения в идеале должны приниматься на основании оценки их воздействия на конкуренцию вплоть до прогноза изменений доли рынка и прибыльности на протяжении длительного периода. Структура этих изменений в очень большой степени зависит от ресурсов ликвидности конкурентов. Зачастую считается, что решения о выпуске новой продукции, проникновении на новые рынки, приобретении новых предприятий и т.д. оцениваются нг.основании показателя чистой текущей стоимости, скорректированного на риск. Поэтому сторонники такой позиции считают, что прибыль дают сами инвестиции, воспринимаемые как материальные активы. Конкуренция при этом не учитывается. Экономическая реальность — другое дело. Надежность прибыли зависит от выгодности стратегического положения предприятия. Инвестиции в увеличение и расширение сферы реализации должны предполагать изменение конкурентоспособности; именно это изменение должно быть объектом анализа инвестиций. Анализ инвестиций проводится разными методами, например путем моделирования взаимосвязей спроса, долей рынка, уровней инвестиций, ликвидности и возможности мобилизации средств. Стратегическое планирование и управленческий контроль опираются на рыночный управленческий учет. В отличие от традиционных методов управленческого учета, которые предназначаются для анализа прибыльности продукции, стратегический управленческий учет формирует информацию и о прибыльности клиентов. При таком подходе клиентов оценивают по большому числу показателей доходов и затрат и, следовательно, прибыльности, например, по: • дифференцированным продажным ценам, специальным льготам, скидкам и возвратам переплаты; • предпочтительным условиям кредитования и скидок при окончательном расчете; • различным размерам заказов, обусловливающим разные затраты на обработку, хранение, реализацию и т.д.; • вариантам конструкции изделий, удовлетворяющим требования клиентов; • требованиям к доставке; • условиям послепродажного обслуживания (технического обеспечения), гарантиям и т.д.; • затратам на сбыт и рекламу, необходимым для обслуживания клиента. Анализ информации о клиентах по перечисленным критериям необходим, чтобы можно было ответить на следующие вопросы: • удовлетворяет ли продажа продукции данному предприятию нашим критериям прибыльности? удовлетворяла ли когда-либо? может ли удовлетворить когда-либо? если да, то как? • какой клиент или сегмент рынка делает самый большой вклад в наши прибыли? как лучше всего мы можем его защитить? • какие максимальные скидки или наборы послепродажных услуг мы готовы предложить в следующем раунде переговоров? • приносят ли прибыль наши самые большие счета, или преимущества объема поглощаются затратами на рекламную деятельность, распространение и скидки? • следует ли нам отказаться от клиента или группы клиентов? Пример. Компания-производитель садового инвентаря продает свою продукцию разным группам клиентов, в том числе магазинам D.Y.I, и сетям супермаркетов. Система управленческого учета компании обеспечивала информацию о прибыльности ее продукции. Недавно компания начала анализировать информацию о прибыльности клиентов. Оказалось, что различий гораздо больше, чем предполагалось,— не только между группами клиентов, но и между клиентами одной группы. Сравнение двух самых крупных клиентов компании приведено в таблице.  Анализ показывает, что чистая прибыль, полученная за счет клиента У значительно меньше, чем полученная за счет клиента х. Результаты анализа заставляют компанию пересмотреть ее политику относительно минимального размера заказа, скидок с количества, условий кредитования клиентов и условий торговли. Прибыльность от клиента или группы клиентов можно определить как суммарный, доход от клиента или группы клиентов за вычетом всех затрат, понесенных при обслуживании этого клиента или группы клиентов. Предприятия, составляющие отчетность на основе показателей прибыльности от клиента, всегда будут заинтересованы в прибыльности продукции. Это предполагает необходимость обеспечения компьютерной базы данных, которая позволяет анализировать исходные данные в отчетах как о прибыльности от клиента, так и о прибыльности продукции. Если учетная система позволяет измерять только затраты, то внимание руководства и персонала фокусируется исключительно на затратах в ущерб всему диапазону сбытовых, управленческих и стратегических факторов. Ясно, что в задачи исследования проблем сбыта входит обеспечение предприятия информацией о том, как покупатели оценивают предприятие и его товары относительно конкурентов. Поэтому управленческий учет может играть большую роль в предоставлении повседневных нефинансовых показателей эффективности (внутренних факторов), касающихся, например, нововведений и производственного процесса. Эти показатели важны для достижения успеха на рынке. Последние исследования, проведенные в преуспевающих японских компаниях, выявили десять главных критериев эффективности производственной деятельности. Перечислим их по степени значимости: 1. Время подготовки к производству. 2. Производительность труда производственных рабочих. 3. Оборачиваемость незавершенного производства. 4. Качество поступающего сырья. 5. Время реализации. 6. Производительность вспомогательного персонала. 7. Потребление материалов. 8. Оборачиваемость готовой продукции. 9. Точность учета запасов. 10. Прогулы. Характерно, что ни один из этих критериев не является показателем затрат. Японские компании фокусировали внимание на гибкой системе удовлетворения потребностей клиентов. Это четко просматривается в выборе продолжительности времени подготовки к производству как самого важного критерия. Если время подготовки можно уменьшить, то компания будет быстрее реагировать на изменения потребительского спроса. По результатам аналогичного исследования, проведенного в Великобритании, напротив, первое место в списке основных критериев заняли удельные производственные затраты, затраты на сырье и накладные расходы. В дальнейшем японские компании намерены основное внимание уделить таким показателям, как гибкость производства, нововведения и цена. Результаты анализа этих показателей обеспечат четкое логическое обоснование выбора нефинансовых факторов повышения эффективности деятельности. |