УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

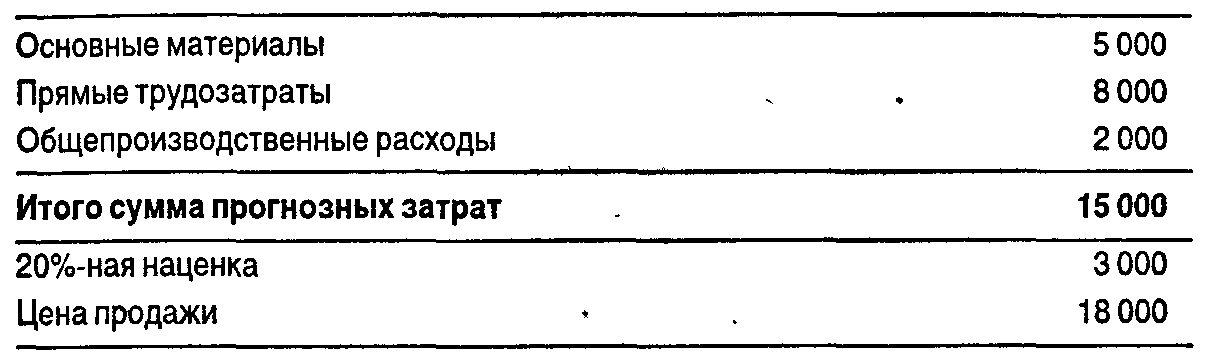

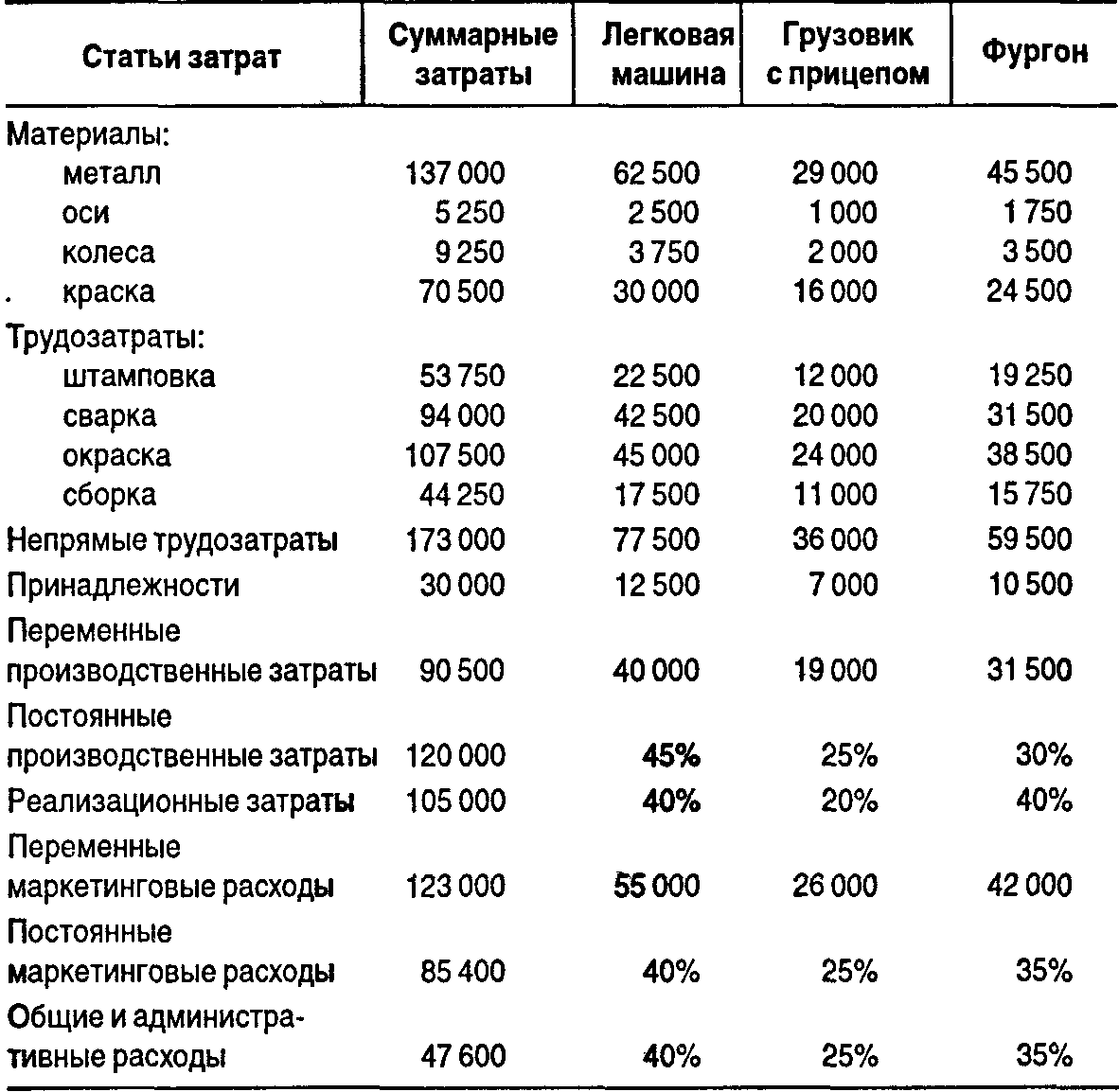

РезюмеВ данной главе описан процесс принятия ценовых решений. Изучение темы начинается с постановки проблемы и цифровой иллюстрации целей разработки ценовой политики. Изучается концепция ценообразования с позиций микроэкономики. Анализируется применение методов критической точки (точки безубыточности). Рассматриваются понятия маржинального дохода и маржинальных затрат и объясняются способы построения кривых маржинальных дохода и затрат. Установление цены — сложный процесс, поэтому необходима классификация факторов, влияющих на ценообразование (ценовые решения). Такая классификация (группировка факторов) приведена в разделе 13.3. В разделе 13.4 описаны методы ценообразования, базирующиеся на данных о затратах: переменных затратах, валовой прибыли, рентабельности продаж и рентабельности активов. Приложение 1. Хозяйственная ситуацияУстановление цены на товар Компания «Берг и сыновья» производит складные лодки, цена которых колеблется от 10 000 до 250 000 ДЕ. Последние 30 лет компания определяла цену на каждую лодку на основе прогноза прямых затрат материалов, труда и распределенной части общепроизводственных расходов (включая маркетинговые и административные расходы), добавляя 20%-ную наценку к общей сумме затрат. Недавняя цена на один вид лодки определена следующим образом: (ДЕ)  Общепроизводственные расходы определялись на основе бюджетных данных за год с отнесением этих расходов на продукт в размере 25% прямых трудозатрат. Если покупателя не устроит такая цена и производство станет замедляться, один из директоров компании думает сократить наценку по крайней мере до 5% суммы общих прогнозных затрат. Средняя наценка за год ожидается равной 15%. Другой директор компании только что окончил специальные курсы по ценообразованию, где основное внимание уделялось методу маржинальной прибыли. Он почувствовал, что этот метод окажется полезным в установлении цен на лодки, выпускаемые компанией. В бюджете общепроизводственных расходов планируется, что их сумма составит 150 000 ДЕ, из которых 90 000 ДЕ будут постоянными, а оставшаяся часть — переменными, которые изменяются прямо пропорционально прямым трудозатратам. Предположим, что покупатель отказался и от цены 18 000 ДЕ, и от цены 15 750 ДЕ (наценка 5%) в период «затишья» производства. Он предложил цену 15 000 ДЕ. А. Какая будет минимальная цена, которую может установить второй директор, не увеличивая и не уменьшая операционную прибыль? Б. Какая будет разница в операционной прибыли в случае принятия предложения покупателя или отказа от покупки по этой минимальной цене? В. Каково основное достоинство метода маржинальной прибыли при ценообразовании по сравнению с подходом первого директора? Г. В чем главный недостаток метода формирования цен на основе маржинальной прибыли? Приложение 2. Домашние упражненияЗадания 1. Компания АВ производит игрушки, в том числе три вида игрушечных автомобилей: легковую машину, грузовик с прицепом и фургон. Компания хочет получить минимум прибыли — 30% сверх суммарных затрат на производство каждого вида автомобилей. Ожидаемый объем продаж: легковая машина — 50 000 шт., грузовик с прицепом — 20 000 шт., фургон — 35 000 шт. Уровень запасов не меняется. Исходные данные: (ДЕ)  Рассчитайте цену продажи для каждого вида автомобилей: а) на основе валовой прибыли; б) на основе рентабельности продаж. 2. Компания выполнила договор о разработке переносного телефона. Телефон должен заряжаться один раз в месяц и может быть использован в радиусе 1 мили от абонента. Первоначальные постоянные расходы составили 4000 ДЕ. Предполагается, что критическая точка будет 5000 ДЕ на 100 шт. Суммарные доходы равны суммарным затратам в точке 25 000 ДЕ на 900 шт. Маржинальные затраты равны маржинальному доходу при продаже 550 шт. А. Начертите графики суммарных доходов и суммарных затрат. Цена деления на вертикальной оси — 5000 ДЕ, цена деления на горизонтальной оси — 100 шт. Б. Используя эти графики, определите цену продажи, которая дает максимальную прибыль. 3. Компания АС имеет патент на производство автомобильной защитной пасты. Есть следующие данные за год: _________________________________________(ДЕ) Переменные производственные затраты 1 530 000Постоянные общепроизводственные расходы 540 000 Коммерческие расходы 360 000 Общие и административные расходы 202 500 Желаемая прибыль 337 500 Ожидается, что спрос на продукцию за год составит 450 000 ед. А. Рассчитайте проектную себестоимость единицы продукции. Б. Рассчитайте цену продажи, используя: а) метод на основе валовой прибыли; б) метод на основе рентабельности продаж. 4. Компания занимается проверкой крупного рогатого скота с целью выявления опасных болезней. Проверка проводится по крайней мере один раз в год. Исходные данные за год: ________________________________________(ДЕ) Прямые трудовые затраты 425 000Переменные общепроизводственные расходы 350 000 Постоянные общепроизводственные расходы 237 500 Маркетинговые расходы 162 500 Общие и административные расходы 137 500 Желаемая прибыль 125 000 Стоимость используемых активов 781 250 Компания предполагает, что в год может быть проверено 125 000 голов крупного рогатого скота. Средняя рентабельность активов —16%. А. Рассчитайте себестоимость проверки одной головы крупного рогатого скота. Б. Определите цену проверки, используя метод: а) на основе валовой прибыли; б) на основе рентабельности активов. 5. Корпорация производит металлические стержни. Производственная мощность корпорации — 300 000 стержней в год; переменные затраты составляют 750 000 ДЕ, постоянные — 450 000 ДЕ. Постоянные затраты остаются такими же в диапазоне производства 200 000— 300 000 стержней. По прогнозам корпорации, 240 000 стержней будет продано в следующем году по обычной цене — 5,00 ДЕ за один стержень. В добавление к обычной программе получен одноразовый специальный заказ на продажу 60 000 стержней по цене со скидкой 40% от обычной цены. На какую сумму увеличится или уменьшится прибыль (до налогообложения) в результате принятий специального заказа? |