УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

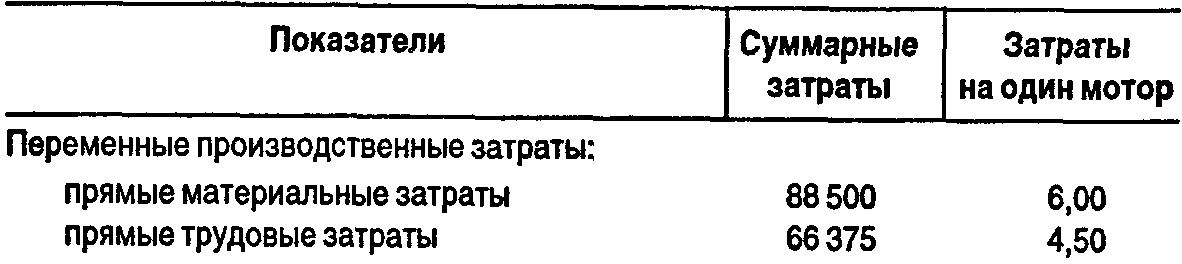

13.4. Методы ценообразованияХорошей основой для выработки решений об установлении цен является себестоимость производства продукции. Мы рассмотрим четыре метода ценообразования, базирующихся на затратах: 1) на основе переменных затрат; 2) на основе валовой прибыли; 3) на основе рентабельности продаж; 4) на основе рентабельности активов. Для иллюстрации применения этих методов приведем пример. Пример. Предприятие собирает автомобильные моторы из деталей, закупаемых у другого предприятия. Суммарные затраты на производство 14750 моторов и затраты на один мотор за предыдущий год приведены в таблице: (ДЕ)  Процентная надбавка к переменным производственным затратам должна покрыть всю сумму затрат и желаемой прибыли, указанную в формуле (1). Проиллюстрируем использование этого метода на примере предприятия, производящего автомобильные моторы (исходные данные см. в таблице на с. 338—339). Процент наценки = (110 625 +154 875 +132 750 /199 125 + 398 250 /199125 = 200; цена на основе переменных затрат = 13,50 + (13,50 • 200%) =40,50 (ДЕ). Таким образом, цена продажи должна составлять 40,50 ДЕ, в этом случае будут покрыты все затраты и получена желаемая прибыль. ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ВАЛОВОЙ ПРИБЫЛИ. По этому методу в качестве расчетной базы используется валовая прибыль — разница между объемом реализации продукции (выручки от реализации) и себестоимостью реализованной продукции. Цена, устанавливаемая по этому методу, должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не учтены при расчете валовой прибыли. Этот метод легко применимый, поскольку информацию о производственных затратах, операционных расходах на единицу продукции просто получить из учетных данных, нет необходимости подразделения затрат на постоянные и переменные. При этом методе используются следующие формулы: процент наценки = (желаемая величина прибыли + коммерческие, общие, административные расходы) /суммарные производственные затраты; (3) цена на основе валовой прибыли = суммарные производственные затраты на единицу + (процент наценки • суммарные производственные затраты). (4) Рассчитаем цену на основе валовой прибыли для нашего примера: процент наценки = (110 625 + 132 750) / (199 125 + 154 875) = 243 375 / 354 000 = 68,75; цена на основе валовой прибыли = 13,50 +10,50 + (24,00 • 68,75%) = 40,50 (ДЕ). Отметим, что цена, рассчитанная на основе переменных затрат, совпадает с ценой, рассчитанной на основе валовой прибыли. Различие в этих методах состоит в том, что в первом используются только переменные затраты, а во втором — все производственные затраты, но эта разница компенсируется процентной наценкой. ЦЕНООБРАЗОВАНИЕ ПО МЕТОДУ РЕНТАБЕЛЬНОСТИ ПРОДАЖ. В этом случае процентная наценка включает только желаемую величину прибыли. Чтобы этот метод был эффективным, все затраты следует распределить по единицам продукции. Поскольку коммерческие, общие, административные расходы труднее отнести на конкретные виды продукции, чем переменные и постоянные производственные затраты, для их распределения используют произвольные методы. Однако такое произвольное распределение коммерческих, общих и административных расходов может привести к ошибкам в определении цены изделия. Поскольку такие внешние факторы, как конкуренция и положение на рынке, нужно учесть до установления окончательной цены, данный метод можно использовать для определения исходной цены в процессе ценообразования. Для расчетов служат две формулы: процент наценки = желаемая величина прибыли / суммарные затраты; (5) цена на основе рентабельности продаж = суммарные затраты на единицу + (процент наценки • суммарные затраты на единицу). (6) Для нашего примера: процент наценки =1106257(199125+154 875+132 750) =110625/486 750= 22,73; цена на основе рентабельности продаж = 13,50 + 10,50 + 9,00 + (33,00 • •22,73%)= 40,50 (ДЕ). ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ РЕНТАБЕЛЬНОСТИ АКТИВОВ. Такое установление цен должно обеспечить предприятию определенный уровень рентабельности активов. Предполагая, что предприятие имеет минимальную желаемую ставку рентабельности активов (для нашего примера 12%), можно использовать следующую формулу для расчета цены: цена на основе рентабельности активов = суммарные затраты на единицу + (желаемая ставка рентабельности активов • общую стоимость активов: ожидаемый объем производства в единицах). (7) В нашем примере: цена на основе рентабельности активов = 13,50 + 10,50 + 9,00 + [12% • • (921 875:14 750)] = 40,50 (ДЕ). Четыре описанных метода в приведенном примере дали один и тот же уровень цены — 40,50 ДЕ, поскольку они применялись при одних и тех жеданных. Предприятие в процессе определения цены может использовать любой из этих методов. Затратами, на основе которых рассчитывается цена, могут быть: 1) переменные производственные затраты на единицу; 2) суммарные производственные затраты на единицу; 3) суммарные затраты на единицу. Часто суммарные производственные затраты на единицу продукции легко определить, что делает метод установления цены на основе валовой прибыли хорошим инструментом ценообразования. Установление цены на основе рентабельности активов также хороший метод, если стоимость активов, участвующих в производстве данного вида продукции, можно точно определить. В противном случае этот метод даст неправильный результат. |