практикум. Указания по использованию заданий для практических занятий и самостоятельной работы студентов цели дисциплины

Скачать 0.87 Mb. Скачать 0.87 Mb.

|

|

Тема 9. ФОРМЫ МЕЖДУНАРОДНОГО ФИНАНСИРОВАНИЯ КОМПАНИЙ: ЛИЗИНГ, ФАКТОРИНГ, ФОРФЕЙТИНГ Практическое занятие № 6 (2 ч) Цель: практическое освоение преимуществ международного финансирования российских предприятий — участников ВЭД посредствам финансового лизинга, факторинга, форфейтинга. Ознакомление с порядком осуществления этих сделок. План и методика проведения занятия Вначале студенты под руководством преподавателя обсуждают теоретические вопросы и международное законодательство по лизингу, факторингу и форфейтингу, выясняются их преимущества и недостатки. Примерные темы для обсуждения приводятся ниже. В результате обсуждения вопросов темы студенты должны полно и мотивированно отвечать на вопросы для самоконтроля. Затем они знакомятся с содержанием договоров (контрактов) и схемами существления всех форм финансирования. В заключение студенты, разбившись на подгруппы, самостоятельно решают задачи. Преподаватель проверяет правильность решения задач и подводит итоги практического занятия. Вопросы для обсуждения

Темы курсовых работ и докладов (рефератов)

Вопросы для самоконтроля

Схемы осуществления международных лизинговых, факторинговых и форфейтинговых контрактов Международный лизинг. Лизинг — форма предпринимательской деятельности, основанная на передаче в пользование на условиях оплаты, срочности и возвратности специально для этого приобретенного оборудования. Лизинг получил значительное развитие в России после кризиса 1998 г как средство поддержания оборудования в работоспособном состоянии при отсутствии значительных средств финансирования и как средство развития платежеспособного спроса на продукцию отечественного машиностроения, находящегося в кризисном состоянии. Но и в 2003 г. лизинг занимает в России довольно скромное место (примерно 3—5% от стоимости вложений в основной капитал, тогда как в ведущих странах он достигает 10—25% от этой стоимости). В зависимости от места пребывания участников лизинговой сделки лизинг подразделяется на внутренний и внешний. При внутреннем лизинге все участники лизинговой сделки являются юридическими лицами (или гражданами) одной страны. Если же местом пребывания лизингодателя и лизингополучателя являются разные страны — лизинг считается международным. При этом для страны пребывания лизингополучателя международный лизинг принято называть импортным, если оборудование (имущество) принято приобретать за рубежом. Если же оборудование (имущество) приобретается в стране пребывания лизингодателя, лизинг считается экспортным. В зарубежной практике выделяют еще одну разновидность международного лизинга — транзитный лизинг, когда лизингодатель, лизингополучатель и продавец (поставщик оборудования) находятся в разных странах. Естественно, при международном лизинге субъектами российского лизингового рынка могут быть иностранные юридические лица и выполнять функции лизингодателя, лизингополучателя или продавца (поставщика оборудования). Различают две основные формы лизинга — финансовый и оперативный. Финансовый лизинг отличается тем, что оборудование (имущество) по договору лизинга передается на срок, равный или несколько меньше его нормативного срока службы, т. е. срока заложенного в расчет нормы амортизационных отчислений. По договору оперативного лизинга (его иногда называют лизингом с неполной амортизацией) оборудование (имущество) передается лизингополучателю на срок существенно меньший его нормативного срока службы, что предполагает возможность лизингодателя передавать его в лизинг неоднократно. Срок договора оперативного лизинга может устанавливаться сторонами в пределах от суток до трех лет. Поэтому объектом договора оперативного лизинга является оборудование, машины, необходимые лизингополучателю для выполнения краткосрочных, разовых или сезонных работ, а также техника, быстро морально устаревающая. По классификации оперативного лизинга, принятой в некоторых странах, выделяют две разновидности: краткосрочный — рейтинг (renting) и среднесрочный — хайринг (hiring). Соглашения о финансовом лизинге бывают двух видов. В обычной лизинговой сделке к лизингодателю возвращается право владения имуществом после истечения срока договора о лизинге. В соответствии с другим видом лизинговых договоров лизингополучатель может приобрести в собственность объект договора о лизинге. В этом случае остаточная стоимость оборудования (недоамортизация) включается в периодические платежи по лизингу или выплачивается отдельно по дополнительному соглашению. Некоторые общие правила обсуждения международного финансового лизинга регулируется Оттавской конвенцией по международному финансовому лизингу, которая была подготовлена УНИДРУА и подписана 28 мая 1988 г. (Россия присоединилась с 1 января 1999 г.). В соответствии с конвенцией различают два вида соглашений:

Этот документ преследует цель перенести ответственность за поставленное оборудование с лизингодателя на поставщика, так как лизингодатель имеет в сделке лишь финансовый интерес и, если не оговорено иное, он не несет никакой ответственности перед лизингополучателем за оборудование, за 1 исключением случаев, когда лизингополучатель полагается на опыт лизингодателя или последний вмешивался в выбор поставщика при определении оборудования (ст. 8, п. 1, а). Если оборудование не поставлено или поставлено с просрочкой, либо не соответствует условиям договора поставки, права сторон договора лизинга сводятся к следующему:

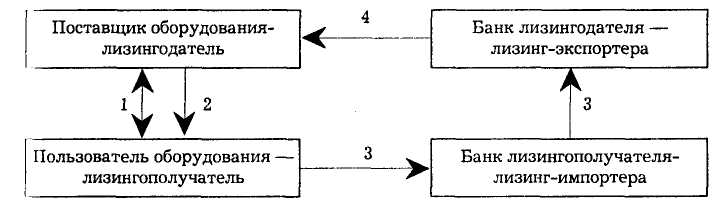

Таким образом, в международной практике применяются две формы договоров лизинга: Когда поставщик оборудования сам сдает оборудование и лизинг зарубежному партнеру. В этом случае банки стран лизинг-экспортера и лизинг-импортера осуществляют только расчетные функции или кредитование сделки по отдельному кредитному договору (см. схему 9.7.1). Схема 9.7.1 Схема осуществления договора лизинга между поставщиками оборудования и пользователем  Операции: 1) лизингодатель (поставщик) и лизингополучатель (пользователь) заключают между собой договор финансового лизинга, частью которого является договор поставки;

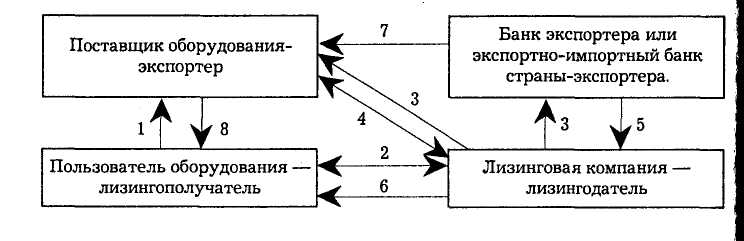

П. Когда лизингодатель — лизинговая компания — заключает договор поставки с поставщиками оборудования и договор лизинга с лизингополучателем (см. схему 9.7.2). Схема 9.7.2  Операции:

Процедура заключения международной лизинговой сделки такова. Клиент приходит в банк (лизинговую компанию) с предложением профинансировать на условиях лизинга поставку зарубежного оборудования. Начинается проработка проекта, создается бизнес-план, рассматриваются потенциальные кредиторы, намечается фирма поставщик оборудования. Если при этом сторонам выгодно приобрести зарубежное оборудование по лизинговой схеме, заключается договор лизинга. Для банков — учредителей лизинговых компаний — лизинговое финансирование выгодно, так как: во-первых, банк (лизинговая компания) остается собственником оборудования до тех пор, пока лизингополучатель не выполнит перед ним свои обязательства; во-вторых, используя лизинг, банк способен профинансировать проекты, не соответствующие требованиям его кредитной политики; в-третьих, под поставки оборудования банк может привлечь дешевые западные ресурсы, так как в зарубежных странах существуют структуры, выступающие гарантами сделок при экспорте своего (отечественного) оборудования. Так, итальянскую технику можно приобрести в долг под гарантию "Санчеса", американскую — "Эк-симбанка", германскую — "Гермеса". Банки договариваются с зарубежными фирмами о поставке оборудования с отсрочкой платежа под гарантии западных финансовых компаний. Фактически они получают оборудование в кредит, а затем постепенно, по мере эксплуатации оборудования перечисляют средства. Льготный период обычно соответствует сроку ввода в действие оборудования и его освоения. Например, Альфа-банк в 2002 г. приобрел в лизинг оборудование в Нидерландах для компании "Равиоли" на 2,1 млн евро с рассрочкой платежа — 3 г. В финансировании участвовали голландский Коммерцбанк под гарантии голландской экспортно-страховой компании Gerling NCM. Лизингополучатель получает в пользование необходимое ему оборудование без единовременной оплаты за счет своих денежных средств, тем самым сохраняя свою ликвидность. Все лизинговые платежи относятся на себестоимость продукции, кроме того при лизинге разрешена ускоренная амортизация (с коэффициентом 3). И то и другое уменьшает налогооблагаемую прибыль и налог на имущество. Преимущество лизингового механизма просматривается и в осуществлении платежей, поскольку договаривающиеся стороны могут учитывать финансовое положение лизингополучателя, где могут быть использованы отсрочка первого платежа, нарастание лизинговых выплат или наоборот их уменьшение. Кроме финансовой функции, лизинг обеспечивает и производственно-техническую, являясь наиболее доступным методом материально-технического обеспечения производства, в том числе и передовой техникой. Сфера международного лизинга в России в ближайшие годы может быть существенно увеличена за счет удешевления лизинговых платежей в результате снижения затрат лизингополучателя по процентам за кредит, использованным им на приобретение оборудования, а также намечаемого снижения ставок налога на добавленную стоимость. Это существенно, так как к основными причинами, которые сдерживают развитие лизинга в России, следует отнести дороговизну кредитных ресурсов, неразвитость рынка вторичного оборудования, низкую капитализацию отечественных лизинговых компаний, недостаточность льгот по налогу на прибыль и НДС. Международный факторинг. Сущность международного факторинга сводится к тому, что фактор-фирма соглашается по договору с фирмой-экспортером профинансировать экспортера под уступку им своих требований к импортерам. Тем самым достигается разделение функций: вывоз, включая отправку товаров, документации, и передача транспортных документов совершаются экспортером (продавцом), а осуществление кредитования в согласованных пределах (от 70 до 90% суммы намеченных к передаче счетов) составляет обязанность фактор-фирмы. Международный факторинг упрощает получение экспортером оборотного капитала для осуществления последующих сделок, что особенно важно для предприятий, в общем торговом обороте которых удельный вес экспорта невелик и которым в силу этого невыгодно держать специальный штат сотрудников, занимающихся вопросами получения выручки от поставленных товаров на экспорт и валютными проблемами. Кроме того, мелкие и средние предприятия и организации часто испытывают большие или меньшие трудности при получении кредитов. Для них использование факторинга является лучшим способом решения проблем. Как правило, экспортер заключает с фактор-фирмой договор глобальной цессии, в котором обязуется уступать ей дебиторскую задолженность всех или определенного круга покупателей (например, всех покупателей в определенной стране). Различают следующие виды договоров факторинга в зависимости от вида операций и степени осведомленности их участников: открытый (закрытый), взаимный (двухсторонний) и полного обслуживания. При открытом факторинге должник уведомляется об участии в операции банка-фактора. Уведомление осуществляется путем надписи на счете-фактуре о том, что правопреемником по возникшему долгу является определенный банк, (фактор-фирма) и платить следует в его пользу. При закрытом (двухстороннем) обслуживании банк передает определенный объем работ факторинговой компании, действующей в стране импортера. В свою очередь, банк будет действовать в своей стране по поручению иностранного фактора. Экспортеру достаточно заключить соглашение только с банком, в котором он обслуживается. Этот вид факторинга характеризуется большими издержками по сравнению с прямым факторингом, особенно если экспортер выставляет значительное число счетов на небольшие суммы. При этом иностранный получатель, которому становится известно о переуступке прав требований, совершает свой платеж фактор-фирме по импорту в своей стране. Фактор-фирма по импорту оплачивает фирме-фактору по экспорту в стране продавца, а последний предоставляет обусловленные суммы экспортеру. Между экспортером и факторинговой компанией по импорту не существует договорных отношений. Преимущество двухстороннего факторинга состоит в том, что каждая из факторинговых компаний имеет дело с местным клиентом, кредитоспособность которого она может оценить наилучшим образом. С постоянно обслуживаемым клиентом может быть заключен договор полного факторингового обслуживания, предполагающий полную защиту его интересов, гарантированный приток средств, управление кредитом, учет реализации, кредитование в форме предварительной оплаты долгов (за минусом издержек) к определенным датам. В этих случаях экспортер препровождает фактору счета в двух экземплярах, чтобы дать ему возможность выполнять эти функции. Фактор-фирма может предоставлять платеж экспортеру в рассчитанный средний срок платежа. Такой факторинг называется факторингом усредненного платежа. В соответствии с этим соглашением экспортер получает обеспеченный платеж регулярно в установленный срок вместо того, чтобы получать платежи небольшими суммами, подлежащими к уплате по мере наступления различных сроков уплаты иностранными покупателями поставленного товара. Если экспортер желает, чтобы фактор финансировал сделку в дополнение к услугам по получению выручки от продажи или управлением кредитованием, фактор-фирма немедленно выплачивает экспортеру обычно до 80% стоимости по подтвержденным счетам и одновременно предоставляет кредит иностранному получателю. За это фактор-фирма покупает дополнительные комиссионные, размер которых обычно составляет от 3 до 4% ежегодно сверх обычных базовых ставок банковского кредита. Остальную часть суммы -за вычетом комиссионного вознаграждения) банк оплачивает мосле получения средств от плательщика. Договор о факторинге, естественно, обособлен от экспортного договора купли-продажи. Что касается права регресса к экспортеру или без такового, то он разрешается путем договоренности между экспортером (продавцом) и фактор-фирмой. При факторинговом обслуживании с правом регресса банк имеет право продать поставщику любое неоплаченное долговое требование в случае отказа плательщика от платежа независимо от причин отказа, включая отсутствие у плательщика средств. В этом случае плательщик не оплачивает страхование кредитного риска, но должен тщательно отслеживать платежеспособность своих контрагентов. При обслуживании без права регресса банк берет на себя риск неплатежей плательщиками, состав которых он предварительно одобрил. Однако, если долговое требование признано недействительным, банк имеет право регресса к поставщику. Повышенный риск банк компенсирует увеличением тарифа за факторинговые операции. Часто бывает, что экспортер уступает право требования по просроченной задолженности. В этом случае может быть заключен договор закрытого факторинга как дисконтирование долгов (выкуп счетов со скидкой). Он осуществляется в форме, основанной на праве справедливой оценки требований покупной цены фактор-фирмой и согласия на это экспортера. Дисконтирование счетов обычно производится с сохранением права на регрессионное требование. В соответствии с Оттавской конференцией по международному факторингу (1998 г.) договор о факторинге должен удовлетворять следующим требованиям: 1) поставщик может или желает уступить фактору требования, возникшие из договоров купли-продажи товаров, которые заключены между поставщиком и его покупателями; 2)фактор должен выполнять по крайней мере две из следующих функций:

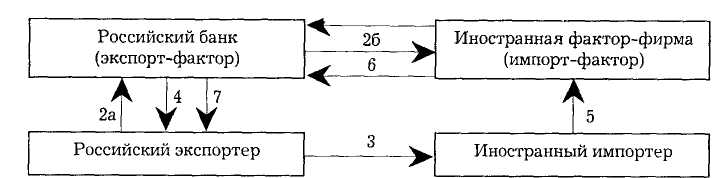

♦ защиту от неплатежей со стороны должников. Порядок заключения договора факторинга российской фирмы с российской фактор-фирмой и взаимодействие последней с иностранной фактор-фирмой и других расчетов можно представить в виде схемы 9.7.3: Схема 9.7.3 Схема факторинговых расчетов при экспорте товаров и услуг  Операции: 1) получение от иностранной фактор-фирмы гарантии платежа в объеме закупочного лимита; 2) отправка поручений на получение экспортной выручки;

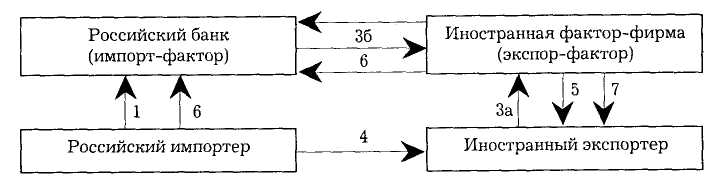

В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства. Размер комиссионных обычно при внутреннем факторинге не превышает 1,5% суммы счетов, при внешнем факторинге он значительно выше, так как российская фактор-фирма обычно привлекает к сделке иностранную фактор-фирму и комиссионные могут достигать 4—7%. Размер платы за предоставленные в кредит средства рассчитывается за период между выпуском платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий. Например, сумма счетов, предоставляемых экспортером фактор-фирме, составляет 200 тыс. долл., аванс, предоставленный фактор-фирмой фирме-экспортеру, составил по договору 90%, комиссионные фактор-фирме 5%, ежемесячный процент за аванс 1%, кредитный период — 60 дней. Фирма-экспортер получит для осуществления дальнейшей деятельности из общей суммы счетов 200 тыс. долл. — 166,4 тыс. долл., что видно из следующего расчета: 1) резерв составит 20 тыс. долл. (200 х 10% /100%); 2) комиссионные фактор-фирме — 10 тыс. долл.(200 х 5%/100%) 3) процент за аванс — 3,6 тыс. долл. (180 х 1% х 2 мес/100%) Итого вычитаются 33,6 тыс. долл. Если российская фирма является импортером, то схема факторинговых расчетов будет обратной (см. схему 9.7.4). Схема 9.7.4 Схема факторинговых расчетов при импорте товаров и услуг  Операции:

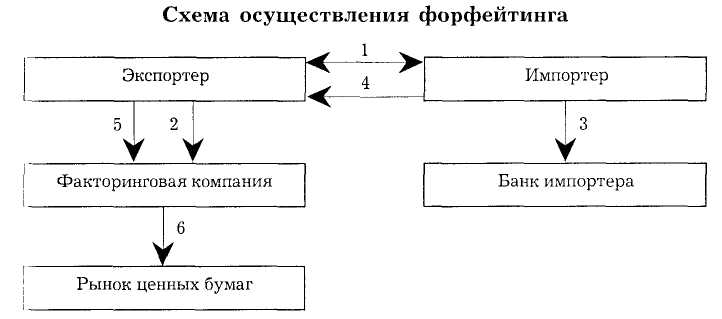

Форфейтинг (фр. a forfait) — покупка долга, выраженного в виде переводных или прочих векселей, выписанных в иностранной валюте, у кредитора на безоборотной основе (без регресса). В этом случае покупатель векселей, известный как фор-фейтер, принимает на себя обязательство об отказе-форфейтинге от своего права на обращение регрессного требования к кредитору при невозможности получения удовлетворения у должника. Форфейтер купит только те векселя, которые авалированы банком с хорошей репутацией либо в форме отдельной банковской гарантии, обеспечивающей надлежащее и точное выполнение всех обязательств по векселю. Покупка векселей обычно осуществляется форфейтером со скидкой. В качестве форфейтера выступают коммерческие банки, финансовые корпорации или компании, занимающиеся учетом векселей. Форфейтинг применяется для финансирования экспорта оборудования, товаров широкого потребления, сырья. Минимальная сумма, приемлемая для учета при форфейтинге, должна быть порядка 2500 тыс. американских долларов. Векселя выписывают в долларах, швейцарских франках, евро. Признаются коммерческие векселя с заверенными подписями, а также обычно с гарантией банка импортера. Форфейтинг представляет собой покупку долговых обязательств, свидетельствующих о поставке товаров или предоставлении услуг. Покупатель, или форфейтер, полностью отказывается от своего права регресса к импортеру в пользу индоссанта. Передача обязательств осуществляется путем простого индоссамента векселя с пометкой "без регресса". Схема осуществления форфейтинга приведена ниже (см. схему 9.7.5). Схема 9.7.5  Операции:

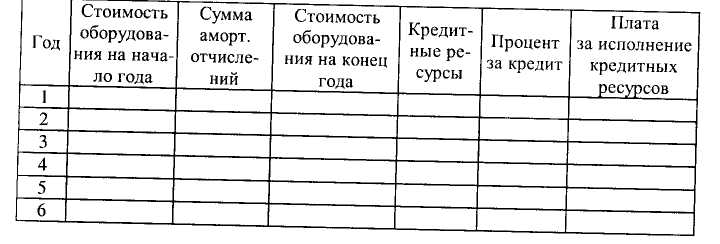

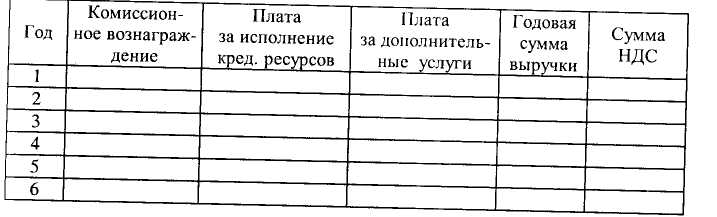

6) факторинговая компания индоссирует векселя и продает их на рынке ценных бумаг. Гарантия факторинговой фирмы значительно облегчает их продажу. Экспортный факторинг применяется по заключенным внешнеторговым контрактам, связанным с долгосрочными поставками, как правило, комплектного оборудования Векселя, выписанные экспортером, с учетом расходов по учету векселя акцептуются импортером и авалируются надежными банками (банком) страны импортера. Экспортер, получив должным образом оформленные векселя, высылает товарораспорядительные документы, отгружает оборудование и учитывает (продает) векселя фактор-фирме. Фактор-фирма перепродает векселя на рынке ценных бумаг. По мере наступления сроков платежей владельцы векселей предъявляют их к оплате. Наличие гарантий значительно облегчает их оплату. Таким образом, форфейтинг предоставляет более широкое покрытие рисков: рисков платежа, рисков перевода и валютных рисков. Задачи Задача 9.7.1 Рассчитайте ставку платы за факторинг. Данные для расчета: Процент за кредит 20% годовых. Средний срок оборачиваемости средств в расчетах — 45 дней. Комиссионные банку-факторингу — 3%. Задача 9.7.2 Определите сумму платы по лизингу. Данные для расчета: Стоимость лизингового оборудования 4 млн ам. долл. Срок лизинга 6 лет. Норма амортизационных отчислений 15%. Процент за кредит 10%. По договору ставка комиссионного вознаграждения лизингодателя 5% годовых от балансовой стоимости оборудования. Лизингодатель предоставляет лизингополучателю услуги по доставке и монтажу оборудования. Лизингодатель предоставляет лизингополучателю услуги по доставке и монтажу оборудования и по обучению персонала на общую сумму 100 тыс. ам. долл. Ставка НДС — 18% к сумме выручки от реализации оборудования. Расчет платы за используемые лизингодателем кредитные ресурсы проведите в табл. 9.7.1, а расчет НДС — в табл. 9.7.2. Таблица 9.7 Расчет платы за используемые лизинговые ресурсы  Таблица 9.7.2 Расчет НДС  Итого: Задача 9.7.3 Рассчитайте сумму платежа по лизингу основных фондов. Данные для расчета. Стоимость лизинговых основных фондов — 2000 тыс. руб. Срок лизинга — 10 лет, процентная ставка (с учетом комиссионных) в год — 10%. Выплата платежей по лизингу производится равными суммами 2 раза в год. Задача 9.7.4 Рассчитайте величину дисконта и сумму платежей форфейтинга клиенту за векселя, приобретенные у него. Данные для расчета. Форфейтер купил у клиента партию из четырех векселей, каждый из которых имеет номинал 5000 тыс. долл. США. Платеж по векселям производится два раза в год, т. е. через каждые 180 дней. При этом форфейтер предоставляет клиенту три льготных дня для расчета. Учетная ставка по векселям — 10% годовых. Тесты Выберите из предложенных вариантов наиболее полный и правильный ответ: 1. Международным лизингом признается сделка, когда: а) оборудование (имущество) передается на срок, равный или несколько меньше его нормального срока; б) участниками сделки являются юридические или физические лица одной страны; в) участниками сделки являются юридические или физические лица разных стран; г) оборудование (имущество) передается на срок значительно меньше его нормативного срока. 2. Сумма платежа по лизинговой сделки зависит от: а) стоимости лизингового оборудования; б) вида лизинга и процентной ставке по договору; в) стоимости лизинговых основных фондов, ставки НДС, процентной ставки и количества выплат; г) вида лизинга и остаточной стоимости лизинговых основных фондов. 3. Лизинг — это: а) форма кредитования оборотных средств; б) форма финансирования в основные средства; в) способ погашения коммерческого кредита; г) форма предпринимательской деятельности, основанной на передаче в пользование на условиях оплаты, срочности и возвратности для этого приобретенного оборудования. 4. Преимущество международного лизинга в том, что он дает возможность: а) рассчитаться с зарубежными поставщиками оборудования по кредитному долгу путем использования лизинга в качестве кредита; б) расширения рынков сбыта выпускаемой продукции лизингополучателя за счет экспорта; в) погасить дебиторскую задолженность лизингодателя зарубежным поставщикам оборудования; г) приобретения и эксплуатации оборудования, не производимого в России, не отвлекая финансовые ресурсы из оборота. 5. Все лизинговые платежи относятся: а) на финансовые результаты; б) на валовую прибыль; в) на себестоимость продукции; г) на расходы по содержанию и эксплуатации оборудования. 6. В состав лизинговых платежей не включаются: а) амортизационные отчисления, начисленные по лизинговому оборудованию за весь срок действия договора лизинга; б) налог на добавленную стоимость и налог на лизинговое имущество, если последний уплачивается лизингодателем; в) компенсация затрат лизингодателя на погашение процентов по кредитам, использованным им на приобретение лизингового оборудования; г) затраты на ремонт оборудования, если они производятся лизингополучателем. 7. Международный факторинг — это: а) покупка на полный срок на заранее установленных условиях векселей импортера и перевод суммы векселей финансовой компании; б) уступка (передача) прав требований экспортера к им портеру специализированной факторинговой компании для их инкассасионного вознаграждения с одновременным кредитованием фактор-фирмой экспортера в размере 70—90% суммы предполагаемой экспортной выручки; в) покупка долга, выраженного в форме переводных или простых векселей, на безоборотной основе; г) кредитование иностранным экспортером непосредственно иностранного покупателя. 8. В соответствии с Оттавской конференцией по международному факторингу договор о факторинге не должен включать следующие требования: а) экспортер может или желает уступить фактор-фирме требования, возникшие из договоров купли-продажи товаров, которые заключены между экспортером и его покупателями (импортерами); б) факторинговая фирма не обязана финансировать поставщика, включая займы и авансовые платежи, вести бухгалтерский учет, относящийся к долгам, получать их, осуществлять защиту от неплатежей со стороны должников; в) факторинговая фирма должна выполнять две из следующих функций: финансировать поставщика, включая займы и авансовые платежи; получать долг; заниматься защитой от неплатежей должников. г) факторинговая фирма должна выполнять три из следующих функций: финансировать поставщика, включая займы и авансовые платежи; вести бухгалтерский учет, относящийся к долговым требованиям; получать долги; осуществлять защиту от неплатежей со стороны должников. 9. Форфейтинг — это: а) продажа фактор-фирме требований (векселей) к им портеру без права регресса к владельцу векселей; б) гарантия банка-импортера по векселям клиента (им портера); в) поручение банку-экспортеру на получение экспортной выручки; г) выплата оставшейся суммы фактор-фирмой экспортеру за вычетом факторинговой комиссии и стоимости финансирования. 10.Форфейтинг отличается от факторинга тем, что при форфейтинге: а) имеет место продажа векселей на короткие сроки; б)векселя, права требования к должникам продаются форфейтинговой компании без права регресса, а при факторинге происходит уступка прав требований, в том числе и с правом регресса; в)происходит покупка векселей форфейтинговой компанией с одновременным кредитованием экспортера; г)возрастает риск неплатежей, так как коммерческие векселя не авалированы в банке ипортера. |