|

|

Управление рисками. Шпоры. Управление рисками в системе наук управления

Риски опасностей.

Риски опасностей и угроз. Это риски в основном внешние – наводнения, пожары, взрывы, рейдерские захваты, судебные иски и т. п.

Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные "форс-мажорные риски", которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск эмиссионный и другие.

Экологические и природные риски.

Экологический риск – это возможность возникновения отрицательных последствий для жизнедеятельности человека, окружающей среды, материальных ценностей в результате антропогенного воздействия на природу, связанное с размещением организации и с особенностями их функционирования, а также природные катастрофы.

Ущерб проявляется в виде:

загрязнения окружающей среды;

уничтожение природных ресурсов;

ущерб 3-м лицам.

Ущерб может быть:

ближайшим (после катастрофы сразу видно на что влияет);

отдаленный (постепенные последствия).

Основы возникновения экологического риска – загрязнение окружающей среды:

биологические;

микробиологические;

механические;

химические;

физические;

тепловые;

световые;

шумовые;

радиоактивные.

Все экологические риски в РФ регламентируются указом «Об охране окружающей среды».

Оценка экологического риска может быть осуществлена следующим образом:

изучение экологических сводок;

привлечение независимой экспертизы;

наблюдение и измерение;

независимые каналы, занимающиеся решением экологических проблем

Возможности сокращение величины риска:

снижение выбросов в окружающую среду путем модернизации технологий;

отказ от деятельности загрязнения окружающей среды;

увеличение масштабов деятельности компании за счет применения ресурсосберегающих технологий;

подробный инструктаж сотрудников по программе защиты окружающей среды;

применение альтернативных технологий в сфере энергетики.

Криминальные риски и риск преступлений.

Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

Судебные, бухгалтерские и налоговые риски.

Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

Присущи только одной стране (одной компании).

Являются внешним риском по отношению к деятельности компании, т.к. вызывается внешними факторами и не зависит от особенностей деятельности компании.

Особенность риска: компания не может на него влиять, а только способна бороться с его последствиями (исключение: если компания может лоббировать своими интересами в правительстве или сами представлены правительством).

Виды рисков:

риск изменения отраслевого законодательства;

риск введения ограничений по операциям импорта-экспорта;

рис изменения таможенной системы и таможенного законодательства;

риск протекционизма;

риск изменения трудового законодательства;

изменение ставок налогов на прибыль;

риск изменения базовых налоговых ставок (ЕСН, ЕНВД, НДФЛ);

риск изменения системы предоставления налоговых преференций и вычетов.

Риск может оцениваться количественно. Для работы с ним необходимо знать законодательство и иметь квалифицированных работников.

На базе данных рисков возникают судебные и бухгалтерские риски.

Риски применения ошибочных схем налоговой оптимизации.

Риски регрессивного и прогрессивного состояния систем управления.

Основные понятия теории стоимости управления.

Риски потери капитала и ресурса влияния.

Риски снижения рентабельности управления.

Риски снижения рентабельности управления.

Риск снижения рентабельности – обусловлен снижением эффективности деятельности организации, в частности повышением уровня ее расходов и снижением уровня доходов.

Риски, связанные с человеческим фактором.

Все риски, которые способны влиять на поведение человека либо вызванные им, оказывают влияние на процесс принятия решений и способны оказывать воздействие на интересы участников деятельности (извлечение интересов).

Виды рисков:

Поведенческие риски;

Риск конфликтов;

Риск нелояльности;

Риск некомпетенции и непрофессионализма.

Поведенческие риски

Возникают в процессе деятельности организации, вызванные взаимодействием между субъектами риска, имеющие субъективный характер и направленные на изменение поведения человека.

Его субъектами являются:

Все сотрудники организации, включая руководство компании;

Сторонние специалисты, осуществляющие деятельность на договорных условиях;

Третьи лица, имеющие интерес к деятельности компании;

Владельцы организации;

Государственные органы и другие регулирующие структуры.

Особенность:

Непредсказуемы;

Последствия их воздействия невозможно оценить заранее;

Трудно поддаются выявлению;

Регламентировать в пределах проявления невозможно;

Они субъективны.

Факторы, вызывающие поведенческий риск:

Психологические особенности конкретного человека (связано с темпераментом человека и т.п.);

Неудовлетворенность работой (условиями), уровнем ее оплаты, а также морально-психологическим климатом в коллективе;

Неэффективное руководство организацией и персоналом в частности.

Сложности управления поведенческим риском:

Невозможность учета психических особенностей каждого сотрудника организации;

Лицо, принимающее решение, может быть слишком отдалено от коллектива, в котором это решение реализуется;

Личная выгода участников хозяйственной деятельности;

Воздействие конкурентов (влияние 3-й стороны).

Относится к категории спекулятивных. Его последствия непредсказуемы.

Методы оценки:

психологические;

все качественные.

Поведенческий риск может стать катастрофическим и привести к банкротству организации.

Риск конфликтов.

Факторы, воздействующие на деятельность персонала и способные вызывать риск конфликтов:

особенности социально-эмоциональных отношений;

особенности деловых отношений;

отношения при ведении переговоров;

отношения силы и зависимости.

Выделяют 3 основных вида рисков:

риск конфликта между представителями одного уровня иерархии:

в рамках одного отдела одной горизонтальной иерархии;

в рамках разных отделов одной горизонтальной иерархии.

риск конфликта между руководителем и подчиненным;

риск конфликта между руководителями и подчиненными (т.е. со всей организацией);

риск автоматизации или обособленности трудовых единиц в коллективе. Этот вид производный от первых 3-х.

Особенности рисков конфликтов:

риски имеют спекулятивный характер;

вызываются в основном психологически разногласиями;

воздействие риска в конфликтной ситуации выходит за пределы организации;

могут иметь затяжной характер;

могут быть основаны на личных симпатиях и антипатиях;

очень трудно управляемы.

Моббинг - конфликт, имеющий в своем основании психологические факторы (например, в организации человек не нравиться и все пытаются его изжить).

Риск нелояльности

Риск нелояльности – риск, вызываемый человеческим фактором, связанный с наличием противоборствующий тенденций в коллективе и способствующий реализации личных целей сотрудника.

Особенности риска:

возникает тогда, когда сотрудник ставит личные цели выше целей организации (т.е. личные цели, которые могут быть достигнуты только в рамках организации);

при воздействии данного риска на деятельность организации компания всегда несет потери;

человек, вызывающий подобный риск может не отдавать себе отчета в собственной нелояльности;

риск может вызываться риском конфликта между руководством и подчиненным.

Особенности управления риском нелояльности:

своевременное разрешение конфликтных ситуаций;

формирование общей заинтересованности в конфликтном результате деятельности;

изменение стиля лидерства в организации;

формирования эффективной корпоративной культуры способствует снижению риска;

данный риск снижается при осуществлении превентивных мер управления персоналом.

Риски конфликтов. Риски нелояльности и оппортунизма.

Риск конфликтов.

Факторы, воздействующие на деятельность персонала и способные вызывать риск конфликтов:

особенности социально-эмоциональных отношений;

особенности деловых отношений;

отношения при ведении переговоров;

отношения силы и зависимости.

Выделяют 3 основных вида рисков:

риск конфликта между представителями одного уровня иерархии:

в рамках одного отдела одной горизонтальной иерархии;

в рамках разных отделов одной горизонтальной иерархии.

риск конфликта между руководителем и подчиненным;

риск конфликта между руководителями и подчиненными (т.е. со всей организацией);

риск автоматизации или обособленности трудовых единиц в коллективе. Этот вид производный от первых 3-х.

Особенности рисков конфликтов:

риски имеют спекулятивный характер;

вызываются в основном психологически разногласиями;

воздействие риска в конфликтной ситуации выходит за пределы организации;

могут иметь затяжной характер;

могут быть основаны на личных симпатиях и антипатиях;

очень трудно управляемы.

Моббинг - конфликт, имеющий в своем основании психологические факторы (например, в организации человек не нравиться и все пытаются его изжить).

Риск нелояльности

Риск нелояльности – риск, вызываемый человеческим фактором, связанный с наличием противоборствующий тенденций в коллективе и способствующий реализации личных целей сотрудника.

Особенности риска:

возникает тогда, когда сотрудник ставит личные цели выше целей организации (т.е. личные цели, которые могут быть достигнуты только в рамках организации);

при воздействии данного риска на деятельность организации компания всегда несет потери;

человек, вызывающий подобный риск может не отдавать себе отчета в собственной нелояльности;

риск может вызываться риском конфликта между руководством и подчиненным.

Особенности управления риском нелояльности:

своевременное разрешение конфликтных ситуаций;

формирование общей заинтересованности в конфликтном результате деятельности;

изменение стиля лидерства в организации;

формирования эффективной корпоративной культуры способствует снижению риска;

данный риск снижается при осуществлении превентивных мер управления персоналом.

Риски некомпетентности и непрофессионализма. Риски саботажа.

Концепция интегрированного управления рисками фирмы.

Программа управления рисками и ее компоненты.

Программа управления рисками на уровне фирмы (ПУР) – это принятая на уровне фирмы система планирования, обеспечения и организации ресурсов и действий, необходимых для снижения неблагоприятного влияния убытков, вызванных случайными событиями.

Разработка программа по управлению рисками должна обеспечивать такое управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируется высокая устойчивость и защищенность от внутренних и внешних экономических рисков.

Для того чтобы принять обоснованные решения по управлению рисками, менеджер по управлению рисками должен иметь необходимую для принятия решения информацию, которая для повышения эффективности должна быть сосредоточена в отдельном документе. Таким документом может быть «Руководство по разработке, контролю и пересмотру программу управления рисками». Она содержит следующую информацию:

общая стратегия фирмы и варианты управления рисками на уровне фирмы;

цели и задачи управления рисками;

процедуры управления рисками и пороговое значение параметров, используемых при выборе процедур;

принципы управления рисками;

риски;

убытки фирмы;

методы управления рисками на уровне фирмы;

принципы разработки и пересмотра ПУР;

методы оценки финансовых возможностей фирмы, экономической целесообразности использования методов управления рисками и методов оценки эффективности ПУР.

Мониторинг программы управления рисками.

Постоянно происходящие изменения в законодательстве, налогообложении, экономической и политической ситуации, внутри самой фирмы (в производстве, технологии, кадрах, активах и т.д.) непосредственно влияют на экономические риски, поэтому управление рисками является динамическим процессом. Таким образом, программу управления рисками необходимо пересматривать в соответствии с этими изменениями, таким образом речь идет о мониторинге ПУР.

Менеджер по рискам должен регулярно пересматривать ПУР для того, чтобы быть уверенным, что она удовлетворяет потребностям текущего момента. Каждое изменение порождает новый источник риска или изменяет уже существующие. Менеджер по рискам должен быть осведомлен о всех значительных изменениях и уметь правильно оценить их воздействие на программы управления рисками.

Разработка ситуационных планов.

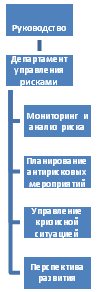

Организационная структура службы управления рисками.

Особенности построения организационной структуры (ОС) зависят от следующих факторов:

этап развития организации;

численность сотрудников организации;

рисковый ландшафт организации;

особенности технологии деятельности;

география деятельности;

финансовые масштабы бизнеса;

юридические обязательства фирмы;

стратегия общего управления;

стратегия защиты от риска.

Типы структур управления рисками:

Одиночное управление:

управление риском осуществляет один из замов руководителя компании параллельно со своими основными особенностями;

управление рисками осуществляет один из замов руководителя, являющийся и формальным специалистом по управлению рисками.

Отдел по управлению риском:

«Направление» по управлению риском (кредитные организации);

Департамент управления риском (крупные корпорации чаще с государственным капиталом) – полностью состоит из специалистов по управлению рисками. Управление ведется по каждому направлению риска (финансовые риски и пр.). Департамент проводит всю работу по управлению рисками; имеет очень широкие полномочия и финансирование.

Требования к организационной структуре по управлению риском:

обеспечение единоначалия подчинения и управления;

сотрудники, связанные с управлением риском, должны находиться во всех подразделениях компании;

ОС должна позволять обеспечивать функциональное сопровождение по каждому направлению;

ОС должна позволять формировать проектные подразделения для новых бизнес-направлений;

виртуальные возможности реструктуризации в непредвиденных ситуациях;

разработка ситуационных планов управления.

Особенности ОС департамента по управлению рисками

Отдел контроля риска от предпринимательской

деятельности

В РФ, как правило, не существуют. Относят

к стратегическому управлению.

Распределение обязанностей в сфере управления рисками должно удовлетворять 3 принципам:

отдельные виды работ по управлению рисками должны быть организованы так, чтобы работа могла быть самостоятельной;

отсутствие противоречий в распределении обязанностей;

высокая мотивация специалистов в сфере управления рисками.

Психологические аспекты управления рисками.

По отношению к риску всех людей модно разделить на 5 основных групп:

пессимистические;

слабые реалисты (незначительная склонность к риску);

реалисты (отношение к риску 50/50);

слабые оптимисты (склонные к риску в высокой степени);

азартные, чрезмерные оптимисты.

|

|

|

Скачать 0.49 Mb.

Скачать 0.49 Mb.