Управление товарными запасами в торговом

Скачать 4.88 Mb. Скачать 4.88 Mb.

|

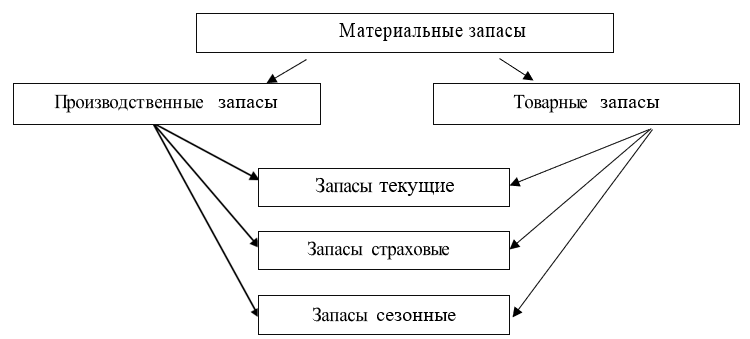

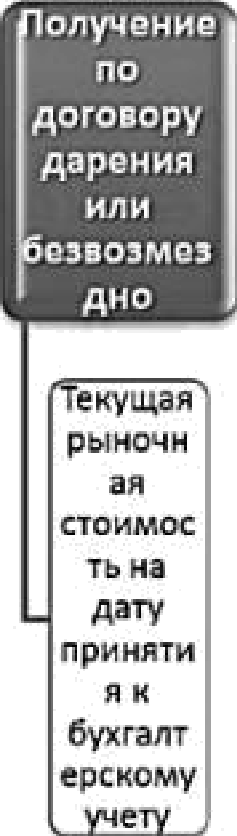

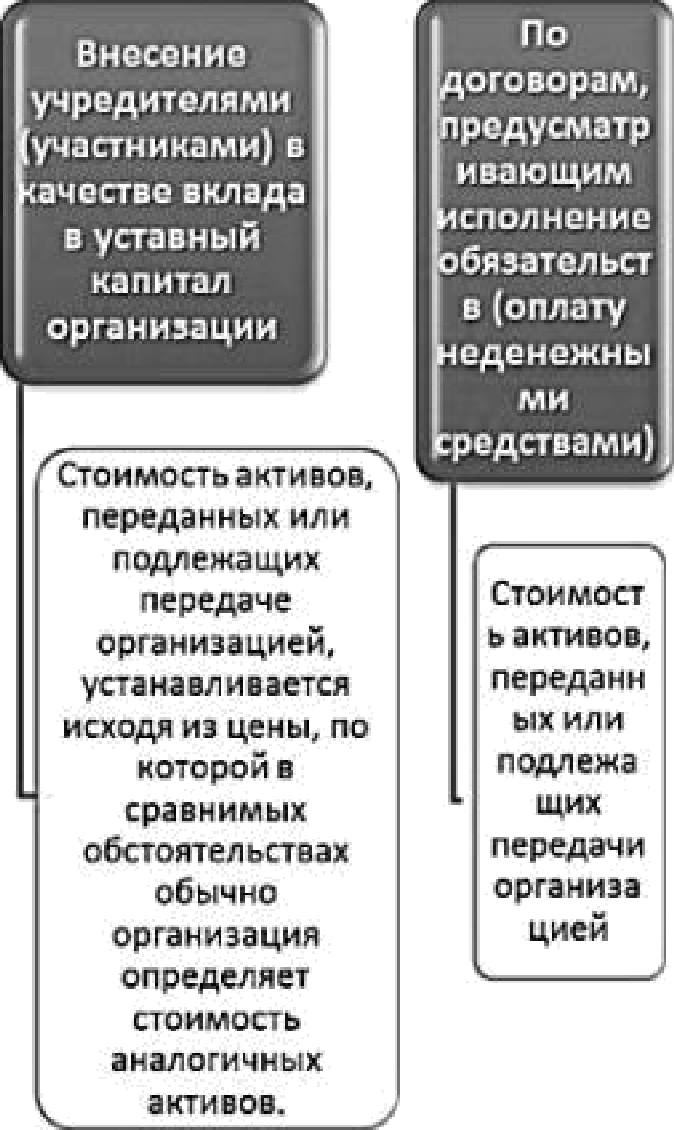

Глава 1. Теоретические основы управления товарными запасами в торговом предприятии1.1 Структура и классификация товарных запасов в торговом предприятииЧитайте внимательно название раздела. О запасах как таковых можно оставить вводную часть, а все остальное должно быть о товарных запасах в торговом предприятии. Вы же пишете обо всех запасах. Так не пойдет С материальными запасами на предприятиях работает несколько подразделений: это отдел бухгалтерии, финансовый отдел, коммерческий, отдел маркетинга и отдел логистики. И каждое из подразделений выполняет свои функции, будь то сбор информации, учет и контроль, анализ и т. д. Поэтому и в различных источниках, учебных пособиях понятие «запасы» рассматриваются с разных точек зрения: Запас (slock, inventory) - то, что приготовлено, собрано для последующего потребления. Составляющими запаса могут быть информация, финансовые ресурсы или прочие разнообразные ценности. Например, можно говорить о запасе здоровья, мыслей человека, о золотовалютном запасе, запасах недр и пр. І. «Запасы» с точки зрения бухгалтерского учета - Гаджинский: Материально-производственные запасы (MП3) представляют материальную основу производственных фондов предприятия [14]. В целях управления материально-производственные запасы отражаются в бухгалтерском учете, который возможно грамотно организовать на базе регулятивных нормативных документов для подготовки бухгалтерской финансовой отчетности. Основными задачами контроля операций с производственными запасами являются: - установление законности проведенных операций с запасами; - проверка организации складского хозяйства, состояния сохранности запасов; - проверка правильности и эффективности использования материальных ресурсов; - проверка соблюдения правил отпуска запасов; - оценка системы внутреннего контроля за использованием запасов в производстве; - оценка полноты и правильности отражения хозяйственных операций с MП3 в бухгалтерском учете и отчетности. В первую очередь стандарт определяет собственно понятие запасов. Согласно МСФО (IAS) 2 под запасами понимаются активы: - предназначенные для продажи в ходе основной деятельности компании; - создаваемые в ходе производства для продажи в ходе основной деятельности компании; - представляющие собой сырье или материалы, предназначенные для использования в производственном процессе, выполнении работ или предоставлении услуг; Соответствие хотя бы одному из названных критериев позволяет отнести соответствующий актив к категории «запасы» [8]; В Стандарте отмечается, что в запасы включаются объекты, приобретенные для перепродажи. К ним относятся, например, товары, купленные розничным продавцом, или земля и другое имущество, предназначенные для перепродажи. В то же время следует обратить внимание на то, что объекты инвестиционной недвижимости, учет которых регламентирован требованиями МСФО (IAS) 40, определению запасов не отвечают, так же как и внеоборотные активы, предназначенные для продажи, относящиеся к сфере действия МСФО (IFRS) 5. К запасам также относят готовую или незавершенную производством продукцию, выпущенную организацией, сырье и материалы, предназначенные для дальнейшего использования в производственном процессе; У компаний, оказывающих услуги, в запасы включается себестоимость нереализованных услуг, то есть тех, по которым организация еще не признала соответствующую выручку; Наряду со специальным определением понятия «запасы», МСФО (IAS) 2 отдельно вводит два самостоятельных понятия: - чистая реализуемая ценность запасов; - справедливая стоимость запасов. - «Запасы» с точки зрения логистики. Запас как явление в работе логистических систем и цепей поставок представляет собой товарно-материальные ценности, ожидающие потребления. Остановимся на содержании определения запаса. В логистике термин «запас» применяется только в приложении к материальным потокам. Запасы в логистике и в управлении цепями поставок составляют товарно-материальные ценности. В работах Панкратова запас рассматривается как «материальный ресурс»: Материальные ресурсы - совокупность видов предметов труда, сырья, материалов, полуфабрикатов, а также их запасы, необходимые для развития и функционирования предприятия [34, с. 307]. Запасы имеют производственные предприятия, оптовые компании, розничные торговые предприятия и предприятия сферы услуг, логистические посредники и операторы, банки, биржи, страховые компании, порты и т. д. Во всех этих организациях запасы обеспечивают товарно—материальными ценностями основную и вспомогательную деятельность. Товарно—материальные ценности, из которых формируются запасы в логистике, разделяют по этапу бизнес-процесса на следующие категории объектов: - сырье и материалы; - незавершенное производство; - готовая продукция; - товары; - отходы. Группа сырья и материалов включает товарно-материальные ценности на входе звена цепи поставки. В эту группу входят: - сырье; - материалы; - полуфабрикаты; - детали; - комплектующие; - сборочные единицы; - тара; - упаковка. Особенность товарно-материальных ценностей этой группы состоит в том, что они используются в производственном процессе и являются исходными составляющими, из которых производится готовая продукция. Группа сырья и материалов определяет состав товарно-материальных ценностей, из которых формируются материальные потоки в снабжении как функциональной области логистики. «Запасы» как экономическая категория. Запасы (товарно-материальный запас, inventory stock) материальные ценности в виде сырья, полуфабрикатов, находящихся на разных стадиях производственного процесса и не используемые на данный момент в производстве, а также готовая продукция, ожидающие вступления в процесс производственного или личного потребления [5, 9]: Под материальными запасами понимают находящуюся на разных стадиях производства и обращения продукцию производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс личного или производственного потребления. Отдельно выделяют понятие товарные запасы. Согласно п. 127 ГОСТ Р 51303–99 группа Т02 OKCTY 0131 «Торговля (термины и определения)», утвержденному Постановлением Госстандарта РФ от 11.08.99 № 242-ст., товарные запасы - это количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату [34, с. 309]: Материальные запасы — это находящаяся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс личного или производственного потребления. Классификация (виды) материальных запасов [5, 9]: Запасы можно классифицировать по большому количеству различных признаков. Рассмотрим классификацию запасов по месту их нахождения. Все запасы, имеющиеся в экономике и включающие в себя сырье, основные и вспомогательные материалы, полуфабрикаты, детали, готовые изделия и т. п. определим как совокупные. Совокупные запасы подразделяются на: Производственные запасы. Они формируются в организациях-потребителях, предназначены для производственного потребления, их основная цель - обеспечить ритмичное функционирование производственного процесса; Товарные запасы. Они находятся у организаций-изготовителей на складах готовой продукции, а также в каналах сферы обращения. Запасы в каналах сферы обращения разбиваются на: - запасы в пути (транспортные запасы) - запасы на предприятиях розничной и оптовой торговли. Если рассматривать более детальную классификацию товарных запасов по месту их нахождения, то можно выделить следующие товары: - в пути (по акцептованным и оплаченным счетам); - на базах и складах оптовой торговли; - на предприятиях розничной торговли; - отгруженные (не оплаченные покупателями); - на ответственном хранении у покупателей. Поскольку товары в пути и товары отгруженные — это промежуточный этап между хранением и передачей товаров покупателям, то они занимают незначительный объем в обороте. Наибольший удельный вес занимают товарные запасы на базах и складах, на предприятиях розничной торговли. По назначению все запасы можно разделить на продовольственные и непродовольственные товары, которые в дальнейшем при необходимости можно разделить на более дробные части [21]. По признаку соответствия фактических запасов нормативу можно выделить: - запасы, соответствующие нормативу или находящиеся в пределах норматива; - запасы, не соответствующие нормативу, которые в свою очередь могут быть ниже норматива, что влечет за собой перебои в работе торговли, или выше норматива, что способствует образованию сверхнормативных запасов и затовариванию рынка. Классифицируя запасы по признаку соответствия потребительскому спросу можно выделить: - соответствующие спросу товары; - не соответствующие спросу товары (неликвидные, залежалые) — это неиспользуемые длительное время вследствие длительного хранения, морального износа и т. п. запасы. По регулярности обновления товарной массы выделяют: 1) Товарные запасы текущего или нормального возобновления, призванные обеспечить нормальное протекание процесса товарного обращения (запасы товаров текущего хранения); 2) Товарные запасы сезонного возобновления: - товарные запасы сезонного поступлении - запасы, обеспечивающие нормальное снабжение населения труднодоступных районов, а также некоторые продукты питания, которые поступают в сферу товарного обращения за короткий период времени, а расходуются в течение года (например, сахарный песок); - товарные запасы сезонного расходования - эти товары поступают в сферу обращения в течение года, а расходуются за короткий промежуток времени, за сезон; 3) Товарные запасы, возобновляемые периодически (стратегические запасы, резервы государства и т. п.). Кроме того, запасы следует изучать в разрезе территорий, по формам сбытовой и торговой деятельности, по типам и видам предприятий, где они находятся [29, с. 109]. Материальные запасы — это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс личного или производственного потребления. Понятие запаса пронизывает все области материального производства, так как материальный поток на пути движения от первичного источника сырья до конкретного потребителя может накапливаться в виде запаса на любом участке. Причем управление запасами на каждом из участков имеет свою специфику. На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов (рисунок 1.1.): - запасы производственные; - запасы товарные. Каждый из которых в свою очередь делится на три вида: - запасы текущие; - запасы страховые; - запасы сезонные.  Рисунок 1.1 Основные виды материальных запасов Запасы внутрипроизводственные — запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов — обеспечить бесперебойность производственного процесса [35]. Примером производственных могут служить запасы материалов для производства обуви на складах снабжения обувной фабрики. Запасы товарные — запасы готовой продукции у предприятий изготовителей, а также запасы на пути следования товара от поставщика к потребителю, т. е. на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути. К товарному запасу можно отнести, например, запасы изготовленной обуви, находящиеся на складе готовой продукции обувной фабрики. Запасы товарные подразделяются, в свою очередь, на запасы товарные средств производства и запасы товарные предметов потребления. Например, запасы готового металлопроката на складах службы сбыта металлургического комбината относятся к товарным запасам средств производства (металлопрокат подготовлен к реализации, однако покупатель пустит его в производство). Примером товарного запаса предметов потребления может служить запас готовой обуви на складе готовой продукции обувной фабрики. Как уже отмечалось, и производственные, и товарные запасы делятся на текущие, страховые и сезонные [37]. Запасы текущие — основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется (запас как бы «вытекает», обеспечивая потребности производственного или торгового процесса). Запасы страховые — предназначенные для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких, как: отклонения в периодичности и величине партий поставок от предусмотренных договором; в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков; в случае непредвиденного возрастания спроса. Страховой запас, таким образом, является своеобразным амортизатором, который позволяет предпринимателю чувствовать себя комфортно и не «набивать шишек на ухабах плохо отрегулированных хозяйственных отношений и неточного прогноза». Однако за комфорт нужно платить. При нормальном ходе производственного или торгового процесса величина страхового запаса, в отличие от текущего, не меняется. Запасы сезонные — образуются при сезонном характере производства, потребления или транспортировки [28, с. 114]. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог. Выделяют также следующие виды материальных запасов: переходящие; подготовительные; неликвидные; запасы в пути и др. К переходящим запасам относят остатки ресурсов материальных средств на конец отчетного периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса от начала периода, следующего за отчетным, до момента очередной поставки. Запасы подготовительные — это часть производственных запасов, которые требуют дополнительной подготовки перед использованием их в производственном процессе. К данной категории относят также часть товарных запасов, которые создаются связи с необходимостью подготовки товаров к отпуску потребителям. Запасы неликвидные — это длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые образуются в результате прекращения выпуска продукции, для изготовления которой они предназначались. Возможны и другие случаи образования неликвидных запасов. Запасы в пути — это запасы, находящиеся на момент учета в процессе транспортировки. Время пребывания запасов в пути, т. е. время транспортировки, определяется с момента погрузки на транспорт до прибытия груза к месту назначения. Показатель времени транспортировки регламентируется договорами, а также утвержденными для различных видов транспорта нормативами сроков доставки грузов [16]. Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги) [30]. Задачами учета материально-производственных запасов являются: контроль, за сохранностью материальных ресурсов, соответствием складских запасов нормативам; контроль, за выполнением планов снабжения материалами, выявление фактических затрат, связанных с заготовкой материалов; контроль, за соблюдением норм производственного потребления, правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции, рациональная оценка производственных запасов. Производственные запасы — часть имущества, используемая: при производстве продукции, выполнении работ, оказании услуг, предназначенных для продажи; для управленческих нужд организации. Производственные запасы используются, как правило, в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость произведенной продукции, выполненных работ, оказанных услуг. Учет материально-производственных запасов на предприятиях Российской Федерации осуществляется согласно Положению по 6 бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденному приказом Минфина РФ от 9 июня 2001 г. № 44н [5]. В соответствии с указанными документами материально-производственными запасами принимаются активы, представленные на рисунке 1.2. Продукция, которая не прошла, все фазы обработки и ещё не принята службой контроля, учитывается в составе незавершенного производства. В отношении такой продукции, положения ПБУ 5/01 не применяется. Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль, за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т. п. [17].  Рисунок 1.2 Состав материально — производственных запасов Не относятся к материально-производственным запасам: активы, используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев; активы, характеризуемые как незавершенное производство. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, согласно положению [4, с. 78] признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации), представленных на рисунке 1.3.  Рисунок 1.3 Структура фактических затрат на приобретение MП3 Общехозяйственные и иные аналогичные расходы, не включаются в фактические затраты на приобретение материально-производственных 8 запасов, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов. Фактическая стоимость материально — производственных запасов зависит от поступления в организацию, которые представлены на рисунке 1.4. Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть организаций по основным видам сырья или материалов. На большей части организации, текущей учет материальных ценностей ведут по твердым учетным ценам — по средним покупным ценам, по плановой себестоимости и др.[32]. Отклонения фактической себестоимости материалов от средней покупкой цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов.    Рисунок 1.4 Фактическая себестоимость MП3, в зависимости от их поступления С появлением компьютеров и электронной маркировки создаются все большие возможности исчисления фактической себестоимости отдельных видов материальных ресурсов. Списание MП3 в производство согласно ПБУ 5/01 [13] разрешается производить, одним из следующих методов, закреплённых в учетной политике, данный метод представлен на рисунке 1.5.  Рисунок 1.5 Методы списания MП3 в производство По себестоимости каждой единицы оцениваются материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут быть обычным образом заменены на другие. Средняя себестоимость определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. При методе ФИФО применяют правило: первая партия на приход — первая в расход. Это означает, что независимо от того, какая партия 10 материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т. д. в порядке очередности, пока не будет получен общий расход материалов за месяц [32]. При правильной организации учета и реализации важную роль играет классификация MП3, которая осуществляется по следующим признакам, представленным на рис. 1.6.        Вспомогате материалы Возвратны ” ”” Рисунок 1.6 Классификация MП3 Таким образом, можно отметить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Классификация MП3, т. е. выделение их отдельных групп по определенным признакам и выбор единицы учета, необходимы для выявления и обоснования потребности в материальных ресурсах, определения видов затрат, а также своевременной и правильной организации синтетического и аналитического учета. |