Управление товарными запасами в торговом

Скачать 4.88 Mb. Скачать 4.88 Mb.

|

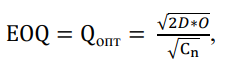

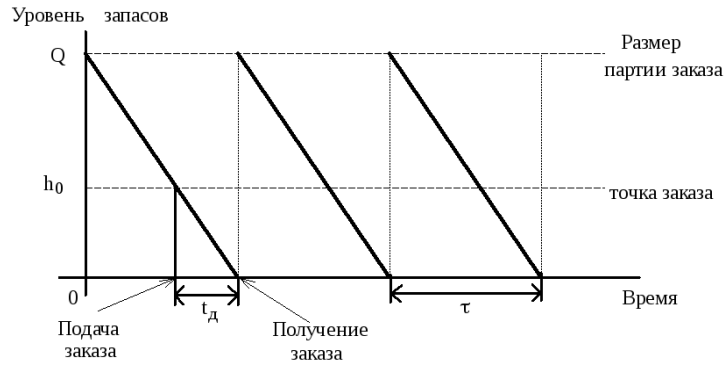

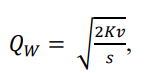

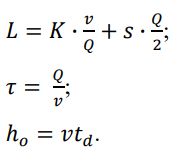

1.2 Методы управления товарными запасамиЗдесь также необходимо писать о товарных запасах, а не обо всех запасах в общем Для того чтобы эффективно управлять запасами предприятия, во-первых нужно чётко сформулировать цель организации. Например, удовлетворение потребностей потребителя, созданием запасов максимизирующих чистую прибыль. Для эффективного управления запасами необходимо знание по планированию закупок и знания управления складскими запасами. Эффективное управление запасами позволяет хорошо обслуживать покупателя, обеспечивает рентабельность вложений, устраняет мертвые запасы и излишки. Управлять запасами можно и узко направленно, оптимизируя материальные запасы, не вредя общему процессу. Можно так же управлять запасами, смотря на работу всего предприятия. Наиболее эффективным управлением запасами считается управление запасами в логистике. Где оно рассматривается с точки зрения снижения затрат на содержание материальных запасов и их обслуживания. Любое предприятие стремится к сокращению издержек и увеличению прибыли. Именно ради этих целей и создаётся организация. Так же очевидно, что управление запасами будет затрагивать финансовый и маркетинговый подход. Теория финансового управления запасами рассматривает три подхода формирования запасов с позиции рисков и доходности. Консервативный подход: отличается созданием больших резервов на предприятии, которые защищают от рисков с перебоями поставки, от неожиданной активации спроса продукции. Рисков практически нет, за исключением форс-мажорных обстоятельств. Самый большой риск в данном подходе — это низкая рентабельность предприятия, низкая оборачиваемость и как следствие низкая эффективность организации. Умеренный подход: при умеренном подходе резервы создаются на основе сбора данных за период равный нескольким годам. Это позволяет определить какой вид товара, и в каких объёмах необходимо держать на складе. Этот подход позволяет организации оптимально снизить риски, но нужно учесть, что показатели рентабельности будут на среднем уровне. Агрессивный подход: агрессивный подход заключается в полном отсутствии товара или минимизации всех запасов. При возникновении сбоев риски при данном подходе самые максимальные и влекут за собой большие финансовые потери. Но если сбои не возникнут, предприятие достигнет максимума эффективности. Нужно учитывать, что рынок России крайне неустойчив и в макросистеме, и в микросистеме. В работе О. Б. Морозова описаны три концепции управления запасами, сформировавшиеся исторически [22, с. 54]: «Концепция максимизации запасов. Высокий уровень запасов оправдан, если неизвестен уровень потребления. Это одна из самых первых стратегий управления запасами. В 19 веке поставки и распределение становятся более организованными. Развитие экономики постепенно привело к тому, что запасы стали приобретаться тогда, когда они нужны, а не когда есть возможность их купить. Повторение ситуации необоснованного накопления запасов имело место в эпоху застоя в Советском Союзе. В период 1970-1980г.г. превалирующими были цели: защита от повышения закупочных цен, экономия на оптовых скидках, экономия на транспортировке». «Концепция оптимизации запасов. Эта концепция широко признана и наиболее часто применяема и на сегодняшний день. Концепция получила развитие в конце 19 века, когда с развитием экономики возникли большие объемы многономенклатурных запасов. В это время начал развиваться научный подход к оптимизации запасов: расчет оптимального уровня запасов при минимальных затратах на его содержание. Сложность состояла в том, что считать оптимальным. Так, порой не принимались во внимания различия между минимизацией затрат и минимизацией уровня запасов. В 1931 году вышла первая специализированная книга. Этот момент считают началом развития концепции оптимизации запасов». «Концепция минимизации запасов. Эта концепция появилась относительно недавно. Многие крупные зарубежные производства (например, Тойота) пришли к выводу, что запасы — проявление расточительства. И корень проблемы нужно искать глубже. Запасы — это ширма, за которой скрываются недостатки производственной деятельности: неумение правильно планировать; низкое качество; сбои в производстве; неспособность производить продукцию мелкими партиями; сбои в поставках продукции; неумение правильно приобретать нужный товар». В связи с этим подходом стали появляться логистические технологии/системы, позволяющие значительно снизить уровень запасов. Ценность концепции максимизации, оптимизации или минимизации запасов для современного предприятия. Можно ли однозначно оценить ценность концепции максимизации, оптимизации или минимизации запасов для современного предприятия? Очевидно, ответ отрицателен. Выбор уровня запаса — максимальный, оптимальный или минимальный — определяется: особенностями ее организационной культуры; условиями работы фирмы; отношениями организации с поставщиками и потребителями; готовностью руководства (прежде всего высшего уровня управления) к изменениям, которые потребуют введения той или иной концепции управления запасами; состоянием логистической инфраструктуры регионов, с которыми связана фирма. В работе Ю. В. Пересветова раскрываются современные логистические концепции и подходы к управлению запасами. «Необходимо отметить, что передовые компании мира успешно применяют в своей деятельности логистические концепции, системы и технологии; среди которых можно выделить следующие: - планирование потребностей/ ресурсов (Requirements/Resource planning); - точно в срок (Just-in-time); - эффективная реакция на запросы потребителей (Effective Customer Response); - логистика добавленной стоимости (Value-added Logistics); - логистика в масштабе реального времени (Time-based Logistics); - интегрированное управление цепями поставок (Integrated Supply Chain Management)» [25, с. 125]. Одной из наиболее популярных в мире логистических концепций является концепция Requirements/Resource planning (RP), которая включает две фазы развития: (MRP-I) — планирование потребностей в материалах; (MRP-II) — планирование ресурсов предприятия. Логистические системы, разработанные на основе концепции RP, решают следующие задачи: прогнозирование и управление спросом, расчет производственного расписания, расчет плана загрузки мощностей, управление запасами, контроль закупок материальных ресурсов. Не менее популярна концепция Just-in-time (JIT), разработанная японской корпорацией «Тойота». Логистические системы, разработанные на основе концепции JIT, организуют непрерывный производственный поток, способный к быстрой перестройке и практически не требующий страховых запасов материальных ресурсов. Сущность концепции заключается в том, что все производственные подразделения, обеспечивающие технологический процесс, снабжаются материальными ресурсами только в том количестве и к такому сроку, которые необходимы для выполнения заказа следующего звена технологической цепи. Главными условиями успешного функционирования такой логистической системы являются: - тесное сотрудничество поставщиков и потребителей, наличие между ними стабильных долгосрочных отношений; - надежность поставщиков материальных ресурсов; - высококвалифицированный и дисциплинированный кадровый состав предприятий; - высокий уровень качества поставляемых материальных ресурсов; - стабильность рынка. В. В. Бирский выделяет следующие модели управления запасами [7, с. 18]: 1. «Детерминированные модели управления запасами на предприятии. Модель оптимального или экономичного распределения заказа (EOQ Economic Order Quantity):  О  (1.1) (1.1)где: D — годовой спрос на предмет; О — расходы на один заказ предмета; Сn - переменные затраты на единицу. Данная формула может иметь различные варианты. Причем, каждый вид продукции не зависит от остальных и хранится на складе отдельно. 2. Многопродуктовые модели управления запасами. На промышленных предприятиях и предприятиях оптовой и розничной торговли условия отдельного хранения могут быть нарушены». В. В. Бирский рассматривает многопродуктовую модель, учитывающую ограничения на максимальный размер оборотного капитала. Приводится поэтапная схема расчетов: Рассчитываются оптимальные партии поставок по каждому i-му виду продукции. Сравниваются затраты, связанные с хранением сырья, материалов и выделенным для этого оборотным капиталом. Отдельно выделена Модель многономенклатурных поставок с ограниченными ресурсами. При расчете многономенклатурных поставок особое значение приобретает учет ограничений, связанных с грузоподъемностью транспортных средств, площадью складских помещений, наличием денежных средств для приобретения всей партии товаров. Это, в свою очередь может повлиять на срок поставок, например, сделать их чаще. II. В. Горшкова в своей работе отмечает, что «при планировании потребности предприятия в товарных ресурсах производится нормирование и планирование товарных запасов» [11, с. 89]. «Расчет нормы товарных запасов в днях — процесс нормирования товарных запасов. При этом расчет норматива товарных запасов производится, как правило, на конец планового периода». Расчет плановой суммы товарных запасов получил название планирования товарных запасов. Л. В. Горшкова выделяет следующие методы планирования запасов: экономико-статистический; удельных приращений; экономико-математический с использованием теории управления запасами; технико-экономических расчетов. Наиболее простыми, информационно обеспеченными, а потому и более применимыми являются первые три метода. Они базируются на имеющейся на торговом предприятии информации о фактических товарных запасах и объеме розничного товарооборота. Метод технико-экономических расчетов наиболее сложен из-за трудностей в сборе необходимой информации, для чего следует проводить специальное обследование предприятия. Поэтому данный метод имеет скорее теоретический характер. Он представляет интерес прежде всего потому, что дает представление об отдельных элементах норматива товарного запаса. При использовании экономико-статистического метода расчет норматива товарного запаса в днях чаще всего производится с помощью, скользящей средней. Разновидностью экономико-статистического метода расчета норматива товарного запаса является метод удельных приращений. В основе метода удельных приращений лежит соотношение в темпах прироста товарных запасов и розничного товарооборота. Это соотношение можно назвать коэффициентом эластичности, показывающим, как изменится товарный запас при условии изменения розничного товарооборота на 1%. В работе А. Л. Денисовой и Н. В. Дюженковой выделены следующие методы (модели) оценки оптимальности запасов: «опытно-статистический (метод экспертных оценок); экономико-математический (модель Уилсона); технико-экономический (объем товарного запаса по каждой ассортиментной позиции разбивается на отдельные элементы (запас для продажи, текущий запас, гарантийный (страховой) запас)». Методы экспертных оценок — это способ прогнозирования и оценки будущих результатов действий на основе прогнозов специалистов. При применении метода экспертных оценок проводится опрос специальной группы экспертов (5–7 человек) с целью определения определенных переменных величин, необходимых для оценки исследуемого вопроса. Математические модели управления запасами позволяют найти оптимальный уровень запасов некоторого товара, минимизирующий суммарные затраты на покупку, оформление и доставку заказа, хранение товара, а также убытки от его дефицита. Модель Уилсона является простейшей моделью управления запасами. Она описывает ситуацию закупки продукции у внешнего поставщика, которая характеризуется следующими допущениями: затраты на осуществление заказа не зависят от размера заказа; интенсивность потребления является постоянной величиной; затраты на хранение запаса пропорциональны его размеру; время поставки заказа является известной и постоянной величиной; отсутствие запаса (дефицит) является недопустимым. Входные параметры модели Уилсона: v — скорость потребления запаса, ед. тов./ед. времени; s — затраты на хранение запаса, руб./ед. тов./ед. времени; К — затраты на осуществление заказа, включающие оформление и доставку заказа, руб.; td — время доставки заказа, ед. времени. Выходные параметры модели Уилсона: 1. Q — размер заказа, ед. тов.; L — общие затраты на управление запасами в единицу времени, руб./ед. времени; т - период поставки, то есть время между подачами заказа или между поставками, ед. времени; hо — точка заказа, т. е. размер запаса на складе, при котором надо подавать заказ на доставку очередной партии, ед. тов. Циклы изменения уровня запаса в модели Уилсона графически представлены на рисунке 1.5.  Рисунок 1.5 — График циклов изменения запасов в модели Уилсона Максимальное количество продукции, которое находится в запасе, совпадает с размером заказа Q. Формула Уилсона имеет следующий вид:  (1.2) (1.2)где Qp — оптимальный размер заказа в модели Уилсона;  График затрат на управление запасами в модели Уилсона представлен на рисунке 1.6.  L Рисунок 1.6 График затрат на управление запасами в модели Уилсона Таким образом, с ростом размера партии заказа снижаются операционные затраты по размещению заказа(затраты первой группы) и возрастают операционные затраты по хранению товарных запасов на складе организации (затраты второй группы) и наоборот. Модель Уилсона позволяет оптимизировать размер партии заказа таким образом, чтобы совокупная сумма затрат была минимальной. Метод «Activity Based Costing» (или ABC) получил широкое распространение на европейских и американских предприятиях. В буквальном смысле этот метод означает учет затрат по работам (функциональный учет затрат). Этот метод классифицирует запасы по какому-либо определенному показателю важности, обычно по годовому объему использования данного вида запасов: сырья, материалов, полуфабрикатов в денежном выражении. В зависимости от значимости запасов и размеров оборотных средств, используемых на их приобретение, между менеджерами распределяется деятельность по контролю и управлению запасами. Применение ABC-анализа позволяет ответить на следующие вопросы: На закупку какого товара в первую, вторую и последнюю очередь расходуется бюджет компании? Какому товару достается больше / меньше внимания, времени, людских ресурсов? Поставщики какого товара требуют особых отношений, в каких позициях нужна подстраховка в виде альтернативного производителя на случай срыва поставок? Какой лимит хранения на складе (время, объемы) должен быть у разных товаров? На какой части ассортимента следует сделать акцент при продвижении торговой марки, рекламной кампании, как должны распределяться затраты на маркетинг? ABC-анализ может использоваться в отношении любого перечня товаров, услуг, клиентов, материальных и интеллектуальных ресурсов — достаточно широкого для того, чтобы его ранжировать. Наиболее часто ABC-анализ применяется в логистике, в частности при управлении товарно-материальными запасами. При ABC-анализ объекты делятся на три категории по степени важности и в зависимости от их удельной стоимости. Категория А — наиболее ценные виды ресурсов, требующие постоянного и скрупулезного учета и контроля. Категория В — менее важные для предприятия запасы, которые оцениваются и проверяются при регулярной, однако очень нечастой инвентаризации. Категория С широкий ассортимент малоценных видов товарно-материальных запасов, закупаемых в большом количестве. Существует еще один популярный в зарубежных странах метод - XYZ- анализ. Смысл XYZ-анализа в изучении стабильности продаж. Если ABC- анализ позволяет определить вклад конкретного товара в итоговый результат (чаще всего в общую прибыль компании или в стоимость запасов), тоХУZ- анализ изучает отклонения, скачки, нестабильность сбыта, делит товары на группы в зависимости от стабильности спроса на них. В категорию Х включают товары со стабильными продажами. Для группы У допускаются более значительные отклонения. В категории Z оказываются товары, продажи которых точно прогнозировать невозможно, слишком велики колебания. Чем меньше разница между реальной продажей за единицу периода (например, за неделю) и средним арифметическим продаж за весь период (например, за квартал), тем более предсказуемы продажи товара в последующий период. Цель XYZ-анализа — дифференциация товаров (номенклатуры) по группам в зависимости от равномерности cпpoca и точности прогнозирования. Для распределения товаров по категориям используется достаточно простой статистический аппарат. При сравнении данных используется формула расчета коэффициента вариации, который показывает степень отклонения данных от среднего значения. Номенклатурные позиции со значением коэффициента вариации от 0% до 10% попадают в категорию Х, от 10% до 25% - в категорию У, остальные — в категорию Z. Кроме перечисленных выше, также можно выделить следующие системы управления запасами: Система с фиксированным размером заказа при непрерывной проверке фактического уровня запасов. Данная система управления запасами подразумевает поступление материалов равными, заранее определенными партиями через различные промежутки времени. Данная система управления запасами требует непрерывного контроля за фактическим уровнем запасов с тем, чтобы не был упущен момент заказа. Система с фиксированным интервалом между заказами. Систему с фиксированным интервалом между заказами (с постоянным уровнем запасов) иногда называют системой с фиксированной периодичностью пополнения запаса до максимального уровня. При работе данной системы через равные промежутки времени R проводится проверка уровня запасов (например, посредством инвентаризации) и, если после предыдущей проверки было реализовано какое—либо количество товаров, подается заказ. Логистическая система управления запасами. Первые две рассмотренные системы управления запасами проектируются с целью непрерывного обеспечения предприятия материальными ресурсами. Каждая из них только в определенной степени оптимально реагирует на различные возмущающие воздействия. В результате проведенного исследования вопросов значения, классификации и моделей управления запасами можно сделать вывод о том, что различные авторы выделяют свои, зачастую совершенно различные подходы. Однако, общим положением является то, что запасами необходимо управлять, так как неправильное управление запасов приводит к увеличению расходов предприятия, дестабилизации производственного процесса, а также в целом к нарушению финансовой устойчивости предприятия. В соответствии с изученными научными публикациями, можно сделать вывод, что задачи финансового менеджера в управлении производственными запасами тесно переплетаются с задачами производственного менеджмента и маркетинга. |