Курсовая работа МДК Основы анализа бухгалтерской отчетности. Курсовая. В рыночных условиях залогом выживания и основой стабильного положения предприятия является его финансовая устойчивость

Скачать 103.41 Kb. Скачать 103.41 Kb.

|

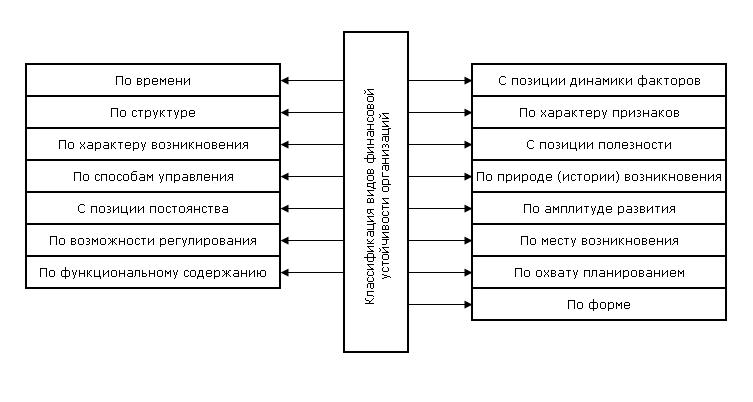

1 2 Введение В рыночных условиях залогом выживания и основой стабильного положения предприятия является его финансовая устойчивость. Она отражает состояние финансовых ресурсов организации, при котором возможно свободное маневрирование денежными средствами, эффективное их использование, обеспечение бесперебойного процесса производства и реализации продукции с учетом затрат на ее расширение и обновление. Финансовая устойчивость определяется как стабильностью экономической среды, в которой функционирует предприятие, так и результатами его функционирования, его активным и эффективным реагированием на изменения внутренних и внешних факторов. Актуальность темызаключается в том, что обеспечение финансовой устойчивости любой коммерческой организации является важнейшей задачей ее руководства. Финансовое состояние организации можно считать стабильным, если в условиях неблагоприятных изменений внешней среды она сохраняет способность нормально функционировать, своевременно и в полном объеме выполнять свои обязательства по расчетам с персоналом, поставщиками, банками, платежам в бюджет и внебюджетные фонды и при этом выполнять свои текущие планы и стратегические программы. Цель курсовой работы — изучение анализа финансовой устойчивости организации в ООО «РемМастер». Для достижения этой цели ставятся следующие ключевые задачи: Изучение сущности финансовой устойчивости; Провести анализ бухгалтерского баланса; Проанализировать показатели финансовой устойчивости предприятия; Разработка рекомендаций по повышению эффективности деятельности общества. 1 Теоретические подходы к оценке и управлению финансовой устойчивостью предприятия 1.1 Понятие и виды финансовой устойчивости предприятия Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Финансовая устойчивость характеризует финансовое положение предприятия с позиции достаточности и эффективности использования собственного капитала. Для того чтобы финансовое положение предприятия было устойчивым, необходимо, чтобы оно обладало достаточным размером собственного капитала, активами хорошего качества, получало стабильный доход и имело высокий уровень рентабельности. Финансовую устойчивость можно считать одним из самых важных показателей стабильности организации. О финансовой устойчивости можно говорить, если уровень доходов организации превышает уровень ее расходов. Если организация в состоянии свободно распоряжаться своими деньгами, эффективно их использовать, если у нее имеется налаженный механизм постоянного производства и продажи услуг или товаров, то мы можем считать такую организацию финансово устойчивой. Руководство любого предприятия должно тщательно следить за тем, чтобы финансовая устойчивость организации всегда была на должном уровне. Для этого особое внимание стоит обратить на гибкость структуры капитала, следить за тем, чтобы его движение было таким, чтобы доходы превышали расходы. Этого можно достичь только путем эффективной организации производственной, финансовой и коммерческой деятельности предприятия. Финансовая устойчивость является очень важным показателем для всех участников производственно-хозяйственной деятельности и государства в целом: для государства финансовая устойчивость - это своевременный ив полном объеме сбор налогов и других платежей и выполнение своих социальных обязательств; для работников предприятия финансовая устойчивость – это своевременная выплата заработной платы, обеспечение дополнительных рабочих мест. При повышении прибыльности предприятия часть полученных средств может финансировать повышение заработной платы, a это означает повышение уровня материального благополучия сотрудников организации; для поставщиков и подрядчиков финансовая устойчивость – своевременное и полное выполнение обязательств. A это означает работу без необходимости привлечения заемных средств, повышающих расходы, отсутствие проблем с их собственными поставщиками и подрядчиками; для банков финансовая устойчивость - это своевременное и полное выполнение обязательств согласно условиям кредитного договора. Так предотвращаются перебои в работе банковской системы, снижается риск банкротства, из-за которого могут финансово пострадать другие клиенты банка; Существует большое количество признаков, по которым проводят классификацию видов финансовой устойчивости. Для наглядности представим их в рисунке 1  Рисунок 1 – Классификация видов финансовой устойчивости Выделяют четыре типа финансовой устойчивости организации: абсолютная финансовая устойчивость: когда стоимость запасов меньше, суммы собственных оборотных средств и банковских кредитов под эти запасы; нормальная устойчивость финансового состояния, обеспечивает платежеспособность организации: если стоимость запасов равна сумме собственных оборотных и заемных средств; неустойчивое финансовое состояние: незначительное превышение стоимости запасов над суммой собственных оборотных и заемных средств, которое может быть компенсировано за счет других источников средств (средств резервного капитала, фондов накопления и потребления и т.п.; кризисное финансовое состояние: величина материально-производственных запасов больше суммы собственных оборотных средств и кредитов банка, предприятие находится на грани банкротства. 1.2 Подходы к оценке и системе показателей финансовой устойчивости Финансовая устойчивость организации характеризует ее финансовое положение с позиции достаточности и эффективности использования собственного капитала. Показатели финансовой устойчивости вместе с показателями ликвидности характеризуют надежность фирмы. Если потеряна финансовая устойчивость, то вероятность банкротства высока, предприятие финансово несостоятельно. Вообще, устойчивость организации служит залогом выживаемости и основой стабильности положения. На устойчивость организации оказывают влияние различные факторы: - положение предприятия на товарном рынке; - производство и выпуск дешевой, пользующейся спросом продукции; - его потенциал в деловом сотрудничестве; - степень зависимости от внешних кредиторов и инвесторов; - наличие неплатежеспособных дебиторов; - эффективность хозяйственных и финансовых операций и т.п. Применительно к предприятию финансовая устойчивость в зависимости от факторов, влияющих на нее, может быть: 1. Внутренняя устойчивость - это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внешних и внутренних факторов. 2. Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны. 3. Общая устойчивость предприятия - это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием(затратами). 4. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости организации. Различают различные подходы к оценке финансовой устойчивости организации, среди которых выделяют: традиционный; ресурсный; ресурсно-управленческий; основанный на использовании стохастического анализа; основанный на использовании теории нечетких множеств; основанный на использовании других специальных методов и моделей расчета. Традиционный, ресурсный и ресурсно-управленческий подходы реализуются в рамках коэффициентного метода. К традиционному отнесем подход, который использует показатели, характеризующие активы организации, источники их формирования и другие стороны финансово-хозяйственной деятельности без группировки по определенному признаку. В методике показатели платежеспособности и финансовой устойчивости объединены в одну группу, содержащую 10 коэффициентов: - платежеспособность общая; - коэффициент задолженности по кредитам банков и займам; - коэффициент задолженности другим организациям; - коэффициент задолженности фискальной системе; - коэффициент внутреннего долга; - степень платежеспособности по текущим обязательствам; - коэффициент покрытия текущих обязательств оборотными активами; - собственный капитал в обороте; - доля собственного капитала в оборотных средствах; - коэффициент автономии. Сущность ресурсного подхода заключается в том, что ресурсы рассматриваются как факторы производства, привлекаемые для достижения результата. Различают трудовые, материальные, финансовые, информационные, интеллектуальные ресурсы и пр. Их наличие, состав и эффективность использования определяют объем продаж (выручку), прибыль, себестоимость . При оценке финансовой устойчивости организации актуальным является вопрос о времени ухудшения финансового состояния предприятия. В рамках рассматриваемого подхода таким моментом будет наличие экстенсивных факторов в развитии производства. Наличие экстенсивных факторов свидетельствует об имеющихся резервах, использование которых может вывести организацию из наступающей кризисной ситуации. Ресурсно-управленческий подход. Эффективность используемых ресурсов зависит от качества управления организацией, что не учитывается в приведенных способах оценки устойчивости. Плохой менеджмент в организации может привести к кризисной ситуации. В связи с этим наращивание экономического потенциала следует дополнить следующим условием: темп роста управленческих расходов на объем выпуска продукции не должен превышать темп роста удельного расхода ресурсов для выпуска этого же объема продукции. Методы и модели, основанные на стохастическом анализе. Выводы о вероятности потери финансовой устойчивости можно делать на основе сопоставления показателей данной и аналогичных организаций, обанкротившихся или избежавших банкротства. Однако в России найти в каждом случае подходящий аналог для сравнения весьма затруднительно, а часто и невозможно. Надежность выводов о возможности потери финансовой устойчивости существенно повышается, если дополнить финансовый анализ прогнозированием вероятности потери финансовой устойчивости организации с использованием методов многофакторного стохастического анализа. Методы и модели, основанные на теории нечетких множеств. 1.3 Методы управления финансовой устойчивостью Для проведения анализа финансовой устойчивости предприятия используются определенные методы и инструментарий: Метод сравнения – при его использовании финансовые показатели отчетного периода сравниваются с показателями базисного. Показатели должны быть сопоставимы. Метод группировки – показатели группируются и сводятся в таблицы. Далее проводятся аналитические расчеты. Метод цепных подстановок – заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Метод позволяет определить влияние отдельных факторов на совокупный финансовый показатель. В качестве инструментария для финансового анализа широко используются финансовые коэффициенты – относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим . Классификация источников средств для анализа финансовой устойчивости предприятия представлена в рисунке 2 . Источники средств предприятия Рисунок 2 - Классификация источников средств для анализа финансовой устойчивости предприятия. Оценка финансовой устойчивости может быть проведена с различной степенью детализации в зависимости от целей анализа. Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью. Главными качественными и количественными критериями деловой активности предприятия являются: широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация предприятия, степень плана основным показателям хозяйственной деятельности, обеспечение заданных темпов их роста, уровень эффективности использования ресурсов (капитала), устойчивость экономического роста. Итак, с точки зрения влияния на финансовую устойчивость предприятия определяющими внутренними факторами являются: отраслевая принадлежность субъекта хозяйствования; структура выпускаемой продукции (услуг), ее доля в общем платежеспособном спросе; размер оплаченного уставного капитала; величина и структура издержек, их динамика по сравнению с денежными доходами; состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру. 2 АНАЛИЗ ФИНАНСОВОЙ ОРГАНИЗАЦИИ ООО "РЕММАСТЕР" 2.1Организационно-экономическая характеристика Общество с ограниченной ответственностью «РемМастер» (сокращенно – ООО «РемМастер») зарегистрировано 25 ноября 2008 г. Местонахождение объекта:424039, Республика Марий Эл, город Йошкар-Ола, Транспортная улица, дом 74, офис 23. Компании был присвоен ОГРН 1081215008874 и выдан ИНН 1215136518. Хозяйственная деятельность ведется с 2009 года. Основной вид деятельности по ОКВЭД – производство отделочных работ. Специализация – ремонт и реставрация памятников истории и культуры. ООО «РемМастер» состоит в СРО НП «Гильдия строителей Республики Марий Эл», имеет лицензию на осуществление строительных, ремонтных и реставрационных работ. От МЧС России по РМЭ имеется лицензия на осуществление деятельности по монтажу, техническому обслуживанию и ремонту средств обеспечения пожарной безопасности зданий и сооружений. Круг поставщиков – являются оптовые склады и магазины строительных материалов. Форма собственности ООО «РемМастер» - частная. Статус в реестре МСП - микропредприятие. Среднесписочная численность работников по данным ФНС 15 человек. Организация использует специальный налоговый режим:Упрощенная система налогообложения (УСН) «доходы, уменьшенные на величину произведенных расходов». Учредителями ООО «РемМастер» является 2 физических лица, и их уставный капитал организации составляет 30 000 рублей Управление над предприятием ООО «РемМастер» ведет генеральный директор Бурлаков Владимир Юрьевич. 2.2 Анализ финансовой устойчивости Определение финансовой устойчивости предприятия является одним из первых этапов оценки финансового состояния предприятия. Финансовая устойчивость – это такое состояние финансовых ресурсов предприятия, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска. Таблица 1- Горизонтальный и вертикальный анализ активов и пассивов организации

Вывод : в 2020 г Таблица 2- Расчет экономического эффекта от изменения оборачиваемости оборотных активов и оценка влияния факторов

1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||