анализ форм системы оплаты труда на примере пао сбербанк. Виды фискальной политики

Скачать 4.03 Mb. Скачать 4.03 Mb.

|

2.2 Финансово-экономическая характеристика ПАО «Сбербанк»ПАО «Сбербанк» является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в банковском капитале находится на уровне 26% (1 марта 2021 г.). По данным журнала The Banker (1 января 2021 г.), ПАО «Сбербанк» занимает двадцатое место по размеру основного капитала среди крупнейших банков мира. В таблице 2.2 представлена доля ПАО «Сбербанк» на российском рынке. Таблица 2.2 – Доля ПАО «Сбербанк» на российском рынке, %

Таким образом, ПАО «Сбербанк» занимает лидирующие показатели в сегменте вкладов физических лиц, за 2020 г. доля составила 45,1%, прирост 1,7 п.п к уровню 2019 г., вклады корпоративных клиентов наоборот снизились, и доля банка в данном сегменте составила всего 23,1%, сокращение доли к предыдущему периоду 0,8 п.п. Банк занимает традиционно высокую долю в сегменте кредитования физических лиц, равную 41,4% и за последний год она выросла на 0,2 п.п. Положительной тенденцией можно назвать увеличение доли в сегменте кредитования корпоративных клиентов, которая в 2019 г. выросла на 1,2 п.п., а в 2020 г. на 1,3 п.п. и составила 32,7% в общем объеме кредитов выданных банками в РФ. Таким образом, основанный в 1841 г. ПАО «Сбербанк» сегодня – современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 января 2021 г., доля ПАО «Сбербанк» на рынке частных вкладов составляет 45,1%, а кредитный портфель включал в себя около трети всех выданных в стране кредитов (41,4% розничных и 32,7% корпоративных кредитов). В 2020 году банк активно поддерживал российскую экономику: выдал 17,7 трлн руб. кредитов клиентам, увеличив при этом розничный портфель на 17% и корпоративный на 9% без учёта валютной переоценки. Масштабная программа оптимизации расходов и достигнутый уровень технологической зрелости позволили снизить отношение расходов к доходам до 29,7%. Активное развитие цифровых сервисов обеспечило непрерывное предоставление финансовых и нефинансовых услуг, что позволило нам даже в такой сложный год достичь рентабельности капитала 16,5% без учёта событий после отчётной даты. ПАО «Сбербанк» обладает уникальной филиальной сетью и в настоящее время в нее входят 11 территориальных банков и более 14 тысяч подразделений по всей стране. Дочерние банки ПАО «Сбербанк» работают в Казахстане, Белоруссии, Киргизии (таблица 2.3). Таблица 2.3 – Филиальная сеть ПАО «Сбербанк», ед.

За 2020 г. сократилось количество офисов обслуживания на 19 ед., что связано с реструктуризацией и объединением, дочерний банк открылся на Кипре, количество филиалов за рубежом не изменилось (один филиал действует в Индии), представительства расположены в Китае и Германии. Надежность и безупречная репутация ПАО «Сбербанк» подтверждаются высокими рейтингами ведущих рейтинговых агентств. Сбербанк опустился на вторую строчку рейтинга сильнейших банковских брендов в мире по версии консалтинговой компании Brand Finance. На первое место поднялся индонезийский банк BCA. Индекс силы бренда у Сбербанка снизился с 93,1 до 91,6 балла. Банк обладает высшим рейтингом бренда на уровне ААА+. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале (таблица 2.4). Таблица 2.4 – Рейтинг кредитоспособности ПАО «Сбербанк» от аккредитованных рейтинговых агентств

Анализ деятельности ПАО «Сбербанк» по данным отчетности необходим для более качественного понимания бизнес-процессов и оценки ключевых проблемных точек в области общего управления. Для анализа использована публикуемая финансовая отчетность ПАО «Сбербанк» на 31 декабря 2020 года по российским стандартам учета, включающая баланс и отчет о финансовых результатах (Приложения 2-3). В таблице 2.5 представлены основные данные по доходам и расходам ПАО «Сбербанк» за период 2018-2020 гг. (по данным отчета о финансовых результатах). Таблица 2.5 – Анализ показателей доходов и расходов ПАО «Сбербанк» за 2018-2020 гг., млрд.руб.

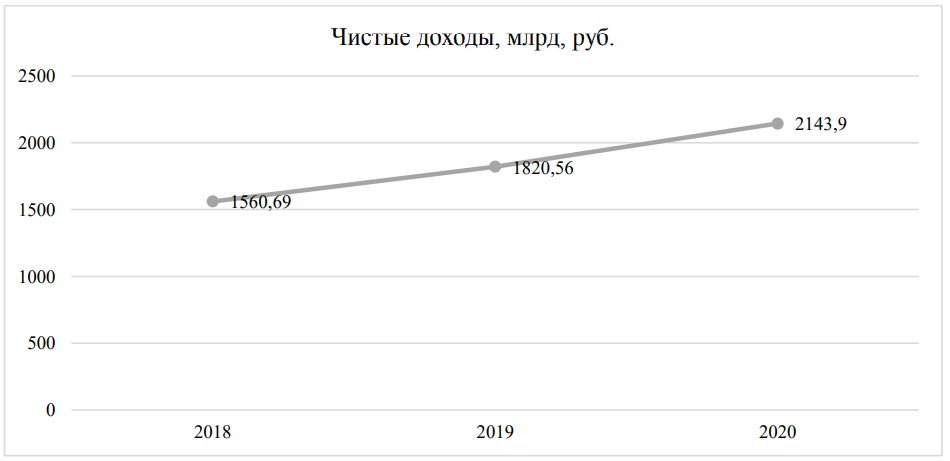

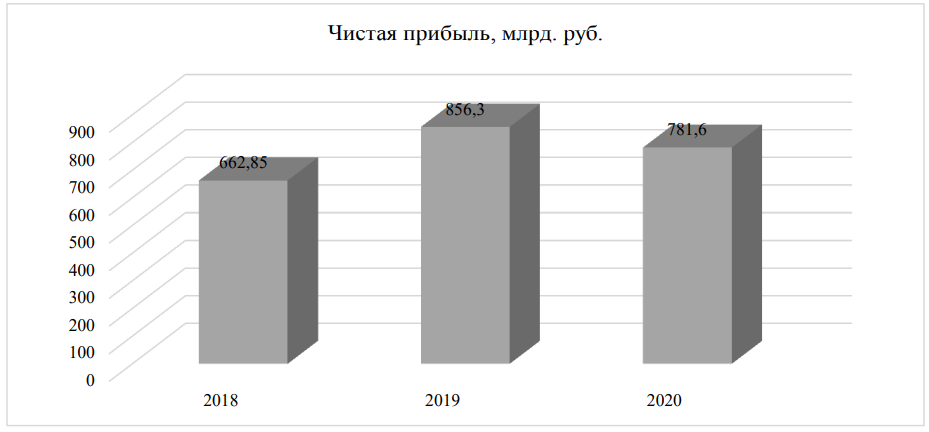

Анализ доходов, расходов и финансовых результатов по результатам, представленным в таблице 8 показал, что за прошедшие три года общая сумма чистых доходов имела стабильные показатели роста, график представлен на рисунке 2.4.  Рисунок 2.4 – Чистые доходы ПАО «Сбербанк» за 2018-2020 г., млрд.руб. Однако, если за 2019 г. рост чистых доходов составил 16,65%. то в 2020 г. уже 17,76%. Финансовый результат функционирования ПАО «Сбербанк» существенно вырос за период с 662,85 млрд. руб. в 2018 году, до 856,3 млрд.руб. в 2019 г., а к концу 2020 г. чистая прибыль составила 781,6 млрд, руб., динамика соответственно составила 29,18% и минус 8,72% к уровню прошлого года (рисунок 2.5).  Рисунок 2.5 – Динамика чистой прибыли ПАО «Сбербанк» за 2018-2020 гг., млрд. руб. В Приложении 4 представлен анализ основных показателей бухгалтерского баланса ПАО «Сбербанк» за 2018-2020 гг. Анализ пассивов и активов ПАО «Сбербанк» за период 2018-2020 гг. представлен в таблице 2.6. Таблица 2.6 – Анализ активов и пассивов ПАО «Сбербанк» за 2018-2020 гг., (млрд. руб.)

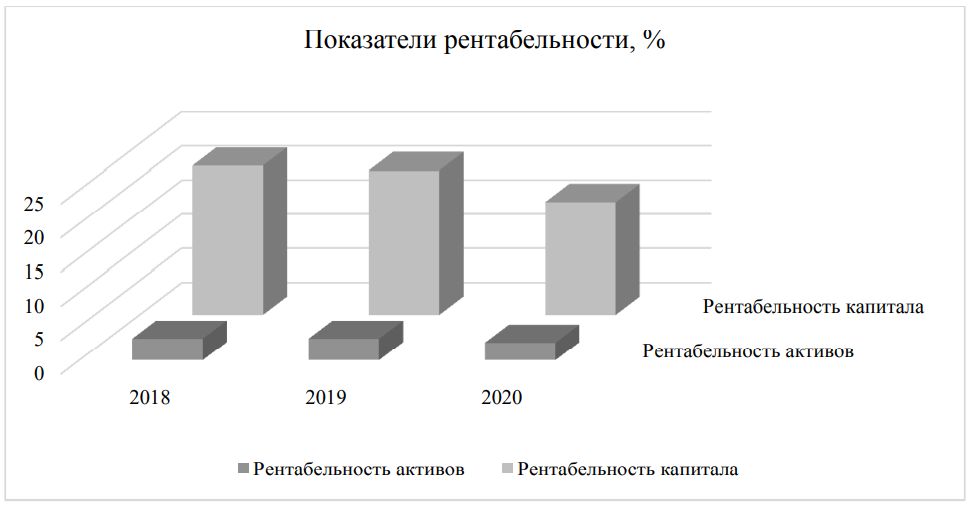

Исходя из полученных данных таблицы 2.6, можно сделать вывод, что за анализируемый период 2018-2020 гг. наблюдается рост указанных показателей. Если отклонение активов и пассивов с 2019 по 2020 год высоко (на 19,56 и 21,9% соответственно), то с 2018 к 2020 году наблюдается значительный рост показателей (активы увеличились на 22,6%, а пассивы на 22,32%). Рост активов и обязательств свидетельствует об увеличении депозитной базы банка, возможностей кредитной организации в осуществлении кредитных операций. Анализ данных, представленных в Приложении 4, позволяет сделать вывод, что существенный процент в структуре активов кредитной организации за 2020 год составила ссудная задолженность 74,5%, данный показатель стабилен на протяжении всего рассматриваемого периода и находится на уровне 74-75%. Чистые вложения в финансовые активы на конец 2020 года составляли около 8,8% от общей массы активов, данный показатель снизился в структуре, но не значительно вырос в абсолютном выражении на 331,8 млрд. руб. Существенную долю в пассивах ПАО «Сбербанк» за 2020 год составляли привлеченные средства, около 76,6%, в их составе, наибольший удельный вес приходился на средства клиентов, не являющихся кредитными организациями, около 74,6%. Кредиты ЦБ снизились в составе до 1,9%, что свидетельствует об увеличении самостоятельности ПАО «Сбербанк» и ориентацией на привлечение вкладов. Показатели доходности и рентабельности за период имеют незначительную тенденцию к снижению, произошло снижение, как рентабельности капитала, так и доходности активов, что связано, прежде всего, с ростом самого капитала и активов, а не со снижением чистой прибыли, которая выросла за период (рисунок 2.6).  Рисунок 2.6 - Динамика показателей рентабельности ПАО «Сбербанк» за 2018-2020 гг., % ПАО «Сбербанк» имеет удовлетворительный уровень ликвидности на конец 2020 г., тенденция – положительная. Суммарный рейтинг по итогам анализа снизился на единицу, что связано с низким уровнем резервов и снижением рентабельности. Но в целом, анализ функционирования и статистические данные за прошедший год по кредитной организации ПАО «Сбербанк» свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость и стабильность развития банка в перспективе. Таким образом, проведенное исследование с использованием различных методов помогает нам сделать вывод о том, что ПАО «Сбербанк» является наиболее конкурентоспособным банком в своем рыночном сегменте. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||