Анализ финансово – хозяйственной деятельности коммерческого предприятия и пути ее совершенствования. Выпускная квалификационная

Скачать 342.27 Kb. Скачать 342.27 Kb.

|

|

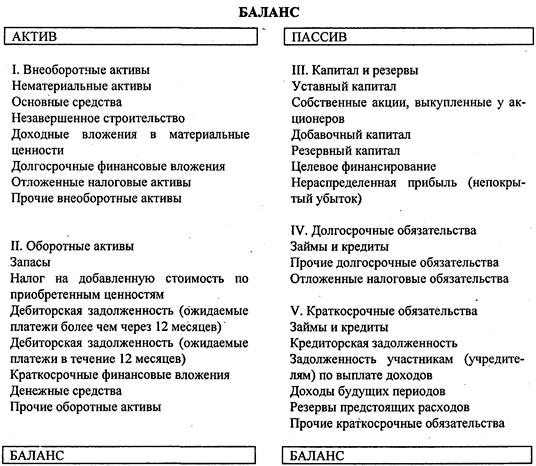

Министерство образования и науки Российской Федерации Федеральное государственное автономное образовательное учреждение высшего образования «Российский государственный профессионально-педагогический университет» Институт гуманитарного и социально-экономического образования Кафедра менеджмента К защите допускаю: Зав. кафедрой менеджмента В.А. Шапошников «__»_ 2017 г. ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА Анализ финансово – хозяйственной деятельности коммерческого предприятия и пути ее совершенствования Исполнитель: студент группы АУ-411п _ Д.И. Шамиева Руководитель: (профессор, к.э.н.) Л.Н. Бондарева Нормоконтролер: (доцент, к.э.н.) М.М. Микушина Екатеринбург2017 А нно та цияВыпускная квалификационная работа выполнена на 66 страницах, содержит 10 рисунков, 12 таблиц, 40 источников литературы, а также 3 приложения на 3-х страницах.  Ключевые слова: финансовая устойчивость, рентабельность, ликвидность,платежеспособность,деловаяактивность,анализ. Ключевые слова: финансовая устойчивость, рентабельность, ликвидность,платежеспособность,деловаяактивность,анализ.Библиографическое описание ВКР. Краткаяхарактеристика: Объектом является ООО «Деловая практика». Предметом исследования – эффективность финансово – хозяйственной деятельности предприятия ООО «Деловая практика. Целью исследования выпускной квалификационной работы является анализа финансово – хозяйственной деятельности предприятия ООО «Деловая практика» и пути ее совершенствования. Выпускная квалификационная работа будет состоять из трех глав. В первой главе дипломной работы будут изложены теоретические основы анализа финансово-хозяйственной деятельности предприятия. Вторая глава, посвященная оценке эффективности финансово- хозяйственной деятельности предприятия на базе данных ООО «Деловая практика. В третьей главе будут представлены пути повышения эффективности финансово - хозяйственной деятельности предприятия. СОДЕРЖАНИЕ ВВЕДЕНИЕ 7 Содержание, задачи и принципы анализа финансово - хозяйственной деятельности предприятия 10 Информационная основа для проведения оценки эффективности финансово- хозяйственной деятельности предприятия 15 Показатели финансового анализа 19 АНАЛИЗ ФИНАНСОВО - ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО « ДЕЛОВАЯ ПРАКТИКА » 31 Характеристика предприятия ООО «Деловая практика» 31 Анализ финансового состояния 36 Анализ ликвидности и платежеспособности 48 4 Анализ деловой активности 53 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФИНАНСОВО - ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ДЕЛОВАЯ ПРАКТИКА» 57 ЗАКЛЮЧЕНИЕ 61 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 63 ВВЕДЕНИЕОдно из важных условий успешного управления предприятием является оценка его финансово – хозяйственная деятельность. В последнее время роль финансового анализа существенно изменилась. Деятельность каждого хозяйствующего субъекта стало предметом внимания различных участников рыночных отношений, которые также заинтересованы в результатах его деятельности. На основе доступных данных, они могут, оценит финансовое положение предприятия. В условиях рынка главный метод оценки состояния экономики является финансовый анализ. С помощью финансового анализа можно изучить финансовые ресурсы каждого взятого предприятия. Устранение и выявление недостатков в финансовой деятельности предприятия, а также пути улучшения его состояния главная цель анализа. Значимым элементов финансового менеджмента является финансовый анализ. Большинство пользователи применяют оценку финансового анализа для принятия различных решений. К основным пользователям относят: акционеры, инвесторы, а также руководители предприятия и т.д. Актуальность к выбранной теме заключается в том, что на основе анализа определяются перспективы развития предприятия, можно сделать выводы, насколько эффективно работает предприятие и какие меры необходимо предпринять по ее улучшению. Целью исследования выпускной квалификационной работы является анализа финансово-хозяйственной деятельности предприятия ООО «Деловая практика» и пути ее совершенствования. Для достижения поставленной цели необходимо решить следующие задачи: изучить теоретические основы анализа финансово-хозяйственной деятельности предприятия, в частности, содержание, задачи, принципы анализа; изучить информационную базу для проведения оценки эффективности финансово-хозяйственной деятельности предприятия; рассмотреть показатели и методику финансового анализа; провести анализ показателей финансовой устойчивости, ликвидности и платежеспособности, рентабельности, деловой активности на примере ООО «Деловая практика»; разработать рекомендации и предложения по улучшению финансово - хозяйственной деятельности. Объектом исследования дипломной работы будет выбрано предприятие ООО «Деловая практика». Предметом исследования выступит эффективность финансово - хозяйственной деятельности предприятия ООО «Деловая практика». Теоретической основой исследования послужат труды известных отечественных ученых экономистов по вопросам оценки финансово- хозяйственной деятельности предприятия, а именно Савицкой Г.В., Ковалев А.И., Бердникова Т.Б. и другие на тему анализа финансово-хозяйственной деятельности предприятия, а также интернет и данные по деятельности ООО «Деловая практика». Информационной основой исследования являются формы финансовой отчетности ООО «Деловая практика »: форма № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о финансовых результатах». Практическая значимость работы заключается в разработке практических рекомендаций по улучшению финансово-хозяйственной деятельности ООО «Деловая практика». Выпускная квалификационная работа будет состоять из трех глав. В первой главе дипломной работы будут изложены теоретические основы анализа финансово-хозяйственной деятельности предприятия. Здесь раскроются содержание, задачи и принципы анализа эффективности финансово-хозяйственной деятельности предприятия, также информационная основа для проведения оценки эффективности финансово-хозяйственной деятельности предприятия, показатели и методика финансового анализа. Вторая глава, посвященная анализу финансово-хозяйственной деятельности предприятия на базе данных ООО «Деловая практика ». Проведен анализ динамики и структуры прибыли предприятия. Кроме того, рассчитаны и проанализированы показатели финансовой устойчивости, рентабельности, ликвидности, платежеспособности и деловой активности. В третьей главе будут представлены пути повышения эффективности финансово - хозяйственной деятельности предприятия. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВО -ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Содержание, задачи и принципы анализа финансово - хозяйственной деятельности предприятияАнализ финансово - хозяйственной деятельности (АФХД) предприятия связывает учет и принятие управленческих решений. Учетная информация обрабатывается в процессе АФХД: результаты предприятия сравниваются с результатами других предприятий; определяется воздействие разных факторов на результаты хозяйственной деятельности; выявляются недочеты, ошибки, неиспользованные возможности, перспективы и др. Осмысление, понимание информации достигается с помощью АФХД. На основе всего этого разрабатываются управленческие решения. Экономический анализ дает толчок к принятию решений и действий, обосновывает их и является основой научного управления производством, повышает его эффективность [33, с.213]. Анализу в определении и использовании резервов повышения эффективности производства - отводится большая роль. Он способствует экономии при использовании ресурсов, поиску современного навыка, научной организации труда, новейшей техники и технологии производства, предотвращение излишних затрат, недочетов в работе и т.д. В результате этого повышается эффективность его деятельности, укрепляется экономика предприятия. Существуют разнообразные подходы к определению того, что является предметом АФХД. Предметом анализа является использование предприятием своих материальных и трудовых ресурсов, когда выполняется производственный план, можно считать наиболее простым подходом. Наиболее обширный подход относит к сфере анализа финансово - хозяйственной деятельности все хозяйственные процессы, включая производственное планирование на самом предприятии и оценку итогов. Если смотреть проще, предметом анализа финансово - хозяйственной деятельности можно считать структуру и содержание информационных потоков на предприятии. Говоря о финансово-хозяйственной деятельности субъекта хозяйствования, следует принимать во внимание следующие ее особенности: во – первых, функционирование предприятия, его деловая активность имеет цикл. Анализ рекомендуется проводить на всех фазах финансового цикла; во – вторых, на ход хозяйственных процессов оказывают влияние множество факторов. Все эти факторы следует основательно изучить и проанализировать в процессе АФХД; в – третьих, для отражения полной картины состояния предприятия важно не только количество, но и качество деловой активности. в – четвертых, кроме производственной и финансовой сферы, анализу на предприятии подвергается юридические, общественные и экологические аспекты его функционирования; в – пятых, предмет и сферу деятельности бухгалтерского учета и анализа финансово - хозяйственной деятельности не следует сравнивать [24, с. 78-79]. Содержанием АФХД является полное и всестороннее изучение экономической информации о функционировании исследуемого субъекта хозяйствования с целью принятия наилучших решений по обеспечению выполнения поставленных целей предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов. Общее исследование действий внешних и внутренних, рыночных и производственных факторов на количество и качество продукции, финансовые показатели работы предприятия и определение возможностей развития должен включать в себя анализ АФХД. Различными факторами обуславливается благополучие анализа. Можно выделить несколько основных принципов, которые необходимо иметь в виду, приступая к анализу: Во – первых, необходимо составить довольно ясный план анализа, включая проработку макетов аналитических таблиц, алгоритмов и требуемых для их расчета и сравнительной оценки источников информационного и нормативного обеспечения прежде чем выполнить какой – либо аналитический план. Анализ проводится на основе учетной информации, по этой причине начинать следует с отбора данных предоставленных для анализа. Во – вторых, показатели деятельности предприятия нужно сравнивать при проведении аналитических процедур. С предыдущими периодами проводятся сравнения. Изучаться должны как положительные, так и отрицательные показатели. Смысл такого анализа состоит в том, чтобы, с одной стороны, выявить основные факторы, вызвавшие отклонения от определенных показателей, а с другой стороны, еще раз проверить достоверность принятой системы планирования, либо внести в нее изменения. Анализ и корректировку необходимо проводить постоянно, что бы наладить достаточно точную систему планирования и поддерживать ее в нормальном состоянии. В – третьих, завершенность и целостность любого анализа, имеющего экономическую направленность, обычно определяются обоснованностью критериев. Как правило, она включает в себя качественную и количественную оценку. Ее основу обычно составляют исчисляемые показатели, имеющие ясную интерпретацию, и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции. Для того чтобы была видна роль каждого из показателей и не создавалось впечатления, что какой - то аспект остался неохваченным или, напротив, не вписывается в рассматриваемую схему необходимо формулировать логику их объединения. В – четвертых, проводя анализ, без необходимости гнаться за точностью оценок не нужно. Как правило, наибольшую ценность представляет выявление тенденций и закономерностей [8, с. 115]. Главная цель проведения анализа – повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Для достижения данной цели проводятся: оценка результатов работы за прошедшие периоды; разработка мер по предупреждению неблагоприятных явлений в деятельности предприятия и в ее финансовых результатах; увеличение деятельности; разработка обоснованных планов и нормативов. В процессе достижения основной цели анализа решаются следующие задачи: определение базовых показателей, что бы разработать производственный план и программы на будущий период; повышение научно-экономической обоснованности планов и нормативов; всестороннее изучение выполнения установленных планов и соблюдения нормативов по количеству, структуре и качеству продукции, работ и услуг; определение экономической эффективности использования разных ресурсов; прогноз результатов хозяйствования; подготовка аналитических материалов с целью выбора управленческих решений. Содержательная сторона анализа включает следующие элементы: установить конкретные проблемы и задачи анализа; установить причинно-следственную взаимосвязь; определить показатели и методы их оценки; выявить и оценить факторы, влияющие на результаты; разработать пути устранения влияния отрицательных факторов и развивать положительные факторы[13, с.57]. Главная цель субъектов хозяйствования - осуществить экономический выбор. Отдельно взятые предприятия осуществляют в условиях рынка четыре основных экономических выбора: что и в каком количестве следует производить; как следует производить; кто обязан выполнять работу, используя преимущества общественного труда; для кого предусмотрены результаты производства. Без экономического анализа на микроуровне невозможно сделать выбор. Финансово-хозяйственная деятельность охватывает процессы развития, движения и обеспечения сохранности имущества предприятия, контроль его применения, являясь результатом взаимодействия всех элементов системы финансовых отношений предприятия, и поэтому определяется совокупностью производственно - хозяйственных факторов. Основными задачами анализа финансово-хозяйственной деятельности являются: анализ динамики состава и структуры прибыли; анализ динамики состава и структуры финансовых результатов предприятия; анализ абсолютных и относительных показателей финансово - хозяйственной деятельности предприятия. Главная задача АФХД – оценка результатов хозяйственной деятельности, выявление факторов, приведших к положительным или отрицательным показателям на данном этапе, а также планирование и прогнозирование деятельности предприятия на будущее. Информационная основа для проведения оценки эффективности финансово-хозяйственной деятельности предприятия.Успешность работы линейных и функциональных руководителей и специалистов зависит от разных видов обеспечения их деятельности: правового, информационного, нормативного, технического, кадрового и т.п. Информационное обеспечение относится к числу данных элементов, под которым следует понимать совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических и управленческих процедур, обеспечивающих финансово- хозяйственную деятельность данного предприятия[6, с.172]. Представление информационной базы, естественно, не является единственно возможным или полностью исчерпывающим. Такое представление позволяет судить о том, что информационные ресурсы на любом предприятии довольно обширны. Благополучие деятельности предприятия, а также возможности аналитического обоснования управленческих решений зависит от тщательности их организации в значительной степени. В основном по данным годовой и квартальной бухгалтерской отчетности осуществляется анализ финансово – хозяйственной деятельности предприятия. Основными источниками информации для анализа финансово - хозяйственной деятельности предприятия являются данные бухгалтерского учета и отчетности. Согласно ПБУ 4/99 [36]: бухгалтерский баланс (форма № 1); отчет о финансовых результатах (форма № 2); отчет об изменении капитала (форма № 3); отчет о движении денежных средств (форма № 4); приложение к бухгалтерскому балансу (форма № 5); пояснительная записка; Данные в бухгалтерских учетах и отчетности гарантируют различные группы пользователей информацией, необходимой для обоснования решений об оценке результатов деятельности организации за истекший период[8, с.96]. По итогам анализа отчетности хозяйствующего субъекта могут принять решения о формировании или свертывании партнерских взаимоотношений, приобретении акций, условии предоставления кредитов и т.д. внешние пользователи к ним можно отнести поставщики, банки. Собственники и управляющие, анализируют отчетность с целью выявления стабильных положительных и отрицательных тенденций, обоснования путей укрепления финансовой стабильности и увеличение рентабельности денежных средства это внутренние пользователи[15, с.96] . Наиболее полная информация для анализа содержится в форме № 1 «Бухгалтерском балансе» – документе бухгалтерского учета, представляющем совокупность показателей, обрисовывает картину финансового и хозяйственного состояния фирмы на конкретную дату. Этот раздел характеризует его финансовое состояние. Один из признаков хозяйственной самостоятельности предприятия наличие бухгалтерского баланса. На рисунке 1 представлена схема бухгалтерского баланса предприятия.  Рисунок 1 – Схема бухгалтерского баланса В разных областях деятельности структура источников финансирования разная. Для определенной сферы деятельности существует своя оптимальная структура активов и источников средств. Для анализа финансовых результатов и рентабельности используется «Отчет о финансовых результатах» (форма № 2), в которой отражаются итоги финансовой активности организации. Отчет о финансовых результатах – отчет о доходах, затратах компании и разности между ними за определенный период; характеризует финансовые результаты за отчетный период, изменение ее денежных средств. В форме № 2 отражается величина балансовой прибыли или убытка, а также следующие показатели: прибыль/убытки от реализации продукции; операционные доходы и расходы; доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги); затраты предприятия на производство реализованной продукции по полной или производственной стоимости; коммерческие расходы, управленческие расходы; выручка нетто от реализации продукции; сумма налога на прибыль, отложенные налоговые обязательства; чистая прибыль. Предприятию необходима информация о финансовых результатах, это поможет проанализировать, как повлияли те или иные факторы на результат деятельности. Для оценки изменений отдельных источников формирования собственного капитала и способности к самофинансированию используется форма №3 «Отчет об изменении капитала». Данная форма показывает об увеличение или уменьшение капитала на начало и конец года, указывается каждая статья капитала предприятия, его остаток, поступление на начало и конец года. «Отчет о движении денежных средств» (форма № 4) содержит информацию о том, сколько денежных средств поступило на предприятие от текущих операций и сколько ушло на платежи об оплате дивидендов, налогов на прибыль, платежи с оплатой труда работников и прочих платежей. В состав годовой бухгалтерской отчетности входит форма № 5 – «Приложение к бухгалтерскому балансу». Данный раздел состоит из нескольких таблиц, в которых отражены данные о наличии и движение в течение отчетного периода некоторых активов и обязательств. Данная форма не предоставляется малым предприятиям и бюджетным учреждениям. Итак, любое предприятие нуждается в дополнительных финансовых ресурсах. Найти их можно на рынке капиталов. Чем привлекательнее опубликованные финансовые результаты предприятия, тем большая вероятность получения дополнительного источника финансирования. Когда формируется отчетная информация, должны соблюдаться определенные ограничения на информацию, включаемую в отчетность: соотношение затрат и выгод должно быть оптимальным, разумные затраты, а следовательно и разумные выгоды. принцип осторожности предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств; так же требуется конфиденциальность, чтобы не нанести ущерб со стороны конкурентов. Пользователи информации различны, цели их конкурируют, а нередко и противоположны. Также различных пользователей бухгалтерской отчетности интересуют только определенные показатели финансовых результатов. Таким образом, для реализации аналитических и управленческих процедур, обеспечивающих финансово-хозяйственную деятельность предприятия необходимо информационное обеспечение. Для проведения анализа финансово-хозяйственной деятельности предприятия значимость бухгалтерской отчетности велика. Первое и достаточно объективное представление о состоянии предприятия, в каком положении оно находится, позволяет получить именно бухгалтерская отчетность [9, с.15-16]. Показатели финансового анализаФинансовый анализ – это изучение основных показателей финансового состояний и финансовых результатов деятельности предприятия с целью принятия различных решений. Финансовый анализ предприятия включает в себя: анализ структуры и состава предприятия; анализ финансовой устойчивости; анализ рентабельности; анализ ликвидности и платежеспособности; анализ деловой активности. Предварительная оценка финансового состояния предприятия производится с целью характеристики финансовых показателей предприятия, определения их динамики, либо их отклонение. Анализ финансовых результатов начинается с изучения состава и динамики показателей прибыли. Основным источником для проведения анализа является форма № 2 «Отчет о финансовых результатах». В результате анализа прибыли можно выявить изменение финансовых результатов деятельности предприятия В настоящее время в бухгалтерском учете выделяют следующие виды прибыли: валовая прибыль – это часть валового дохода, полученная после совершения всех вычетов; прибыль (убыток) от продаж оценивает работу предприятия, представляет общую выручку, данный показатель характеризует результат деятельности предприятия; прибыль (убыток) до налогообложения это показатель который свидетельствует об эффективной деятельности предприятия; чистая прибыль (убыток)– это прибыль от деятельности предприятия с учетом выплаты налоговых платежей. Далее определяется изменение финансовых показателей предприятия за отчетный период. Проводится детальный, углубленный и комплексный анализ деятельности предприятия. Для этого рекомендуется составить сравнительный аналитический баланс, в который включаются основные показатели бухгалтерского баланса. Сравнительный аналитический баланс позволяет упростить работу. Основным источником для проведения анализа является «Бухгалтерский баланс » форма № 1. Оценка относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, установление взаимосвязи показателей. У определенных финансовых коэффициентов существуют рекомендуемые значения, показатели могут либо превышать, либо соответствовать рекомендуемым значениям. Следующей важной задачей анализа финансового состояния является исследование показателей финансовой устойчивости. Финансовая устойчивость - это состояние определенных счетов предприятия, которые гарантируют его постоянную платежеспособность. Для анализа финансовой устойчивости используются следующие показатели [34, с.461-462]: Коэффициент автономии характеризует долю собственного капитала в валюте баланса. Характеризует долю собственного капитала в валюте баланса. Рекомендуемое значение > 0,5  Кфн СК Кфн СКВБ (1) где Кфн – коэффициент автономии; СК – собственный капитал; ВБ – валюта баланса. Коэффициент задолженности используется в деятельности кредиторов для оценки степени рисков. Значение должно быть < 0,67.  Кз ЗК Кз ЗКСК (2) где Кз – коэффициент задолженности; ЗК – заемный капитал; СК – собственный капитал. Коэффициент самофинансирования указывает на возможность покрытия собственным капиталом заемных средств. Значение должно быть >1.  Ксф СК Ксф СКЗК (3) где Ксф – коэффициент самофинансирования, СК – собственный капитал; ЗК – заемный капитал. Коэффициент обеспеченности собственными оборотными средствами характеризует долю собственных оборотных средств в оборотных активах. Значение должно быть > 0,1.  Ко Ко |