Диплом Аленка. Выпускной квалификационной работы (вкр)

Скачать 313.43 Kb. Скачать 313.43 Kb.

|

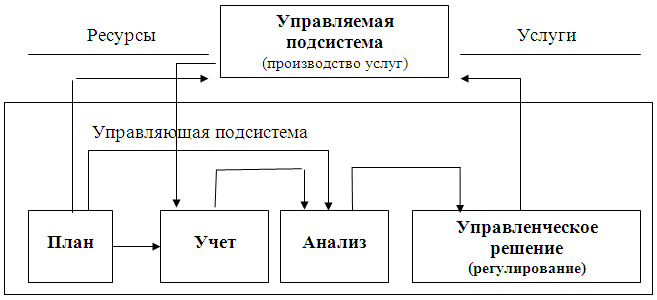

Анализ как функция управления деятельностью бюджетногообразовательного учрежденияБюджетные учреждения получают средства не только из государственного бюджета, но и из других (внебюджетных) источников, расходование которых регламентируется утверждаемыми сметами по их каждому конкретному виду. Эффективное управление бюджетными учреждениями и рациональное использование как бюджетных, так и внебюджетных средств вызывает объективную необходимость в организации экономического анализа показателей развития сети бюджетных учреждений (объемов работ) и использование факторов их деятельности – основных фондов, материалов, трудовых ресурсов и т.д. В бюджетных учреждениях имеются характерные для них объекты экономического анализа: расходы (кассовые и фактические), производимые за счет бюджетного финансирования и внебюджетных источников. Кроме того, в стране разработаны и утверждены условия оплаты труда работников для каждой отрасли бюджетной деятельности. В условиях перехода к рыночной экономике значительно возрастает роль управления деятельностью бюджетных и научных учреждений, прежде всего его важнейшей функции – экономического анализа. Последний должен служить основой для выявления недостатков и резервов в деятельности учреждений, выбора более рациональных методов и путей повышения эффективности и качества их работы. Место анализа в системе управления показано на рисунке 1.  Рисунок 1. Структура управляющей подсистемы в функциональном разрезе и во взаимосвязи Управляющая подсистема разрабатывает цель и программу функционирования управляемой подсистемы, контролирует и регулирует производственные процессы. Учреждения непроизводственной сферы имеют свою специфику. Результат их деятельности характеризует полезность проделанной ими работы и представляет собой процесс, естественной формой которого являются услуги. Для управления процессом создания услуг необходимо иметь полную и объективную информацию, поэтому одной из функций управления является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления и контроля за ходом выполнения планов. Однако для управления важно иметь представление не только о ходе выполнения плана, результатах деятельности, но и о тенденциях, и характере происходящих изменений в экономике учреждения. Осмысление, понимание информации достигается с помощью экономического анализа. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов с данными за прошлые отрезки времени, с показателями других учреждений, определяется влияние различных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д. Большая роль отводится анализу в деле определения и использования резервов повышения эффективности процесса создания услуг. Он содействует экономному использованию бюджетных средств, выявлению и внедрению передового опыта, научной организации труда, предупреждению излишних расходов, разных недостатков в работе. Таким образом, анализ деятельности бюджетных учреждений является важным элементом в системе управления, действенным средством выявления резервов, основой разработки научно обоснованных планов и управленческих решений. Резервов для повышения эффективности работы бюджетных учреждений и организаций много. Они имеются во всех бюджетных учреждениях – от детского сада до института, однако не лежат на поверхности, и для их изыскания требуется проведение серьезной аналитической работы и организационных мероприятий. Информационной базой анализа финансового состояния МОУ является годовая бухгалтерская отчетность. В состав годовой бухгалтерской отчетности согласно инструкции 107-Н (с 01.01.2005 г введена в действие инструкция № 70-Н, с 01.01.2006 года будет вестись бухгалтерский учет в бюджетных учреждениях в соответствие с её требованиями) включены следующие формы: Баланс исполнения сметы доходов и расходов (свод); Баланс исполнения сметы доходов и расходов по внебюджетным средствам; Отчет об исполнении сметы доходов и расходов по бюджетным средствам; Отчет об исполнении сметы доходов и расходов по внебюджетным источникам; Отчет о движении основных средств; Отчет о движении материальных запасов; Отчет о недостачах и хищениях; Пояснительная записка; Справка о дебиторской и кредиторской задолженности и др. Общий анализ финансово-хозяйственного состояния МБОУ ООШ № 3 г. Бикина Бикинского муниципального района Анализ финансирования бюджетного учреждения Основными задачами анализа финансирования бюджетных учреждений являются: оценка обеспеченности учреждения финансовыми ресурсами и использование их по целевому назначению; характеристика состояния расчетов и запасов товарно-материальных ценностей (ТМЦ); выявление причин финансовых нарушений и затруднений финансирования; изучение организации финансирования; выявление резервов улучшения финансового состояния учреждения и разработка мероприятий по их реализации. Схема движения бюджетных средств в условиях одноуровневого нормативного финансирования образовательного учреждения  Основанием для получения средств из государственного бюджета учреждениями и организациями является зарегистрированная в автоматизированной системе государственного казначейства (АСГК) поквартальная роспись расходов по главным распорядителям средств разрезе подведомственных учреждений и организаций, программ и мероприятий с распределением планируемых ассигнований по всем подразделениям бюджетной классификации. Роспись расходов по распорядителям средств бюджета формируется главными распорядителями средств на основании утвержденных смет учреждений и организаций, а также смет на осуществление отдельных целевых программ и мероприятий и представляется ими в Министерство финансов. Ее регистрация в АСГК осуществляется после согласования с отраслевыми и бюджетными управлениями Министерства финансов. Финансирование расходов организаций, содержащихся за счет средств бюджета, осуществляется органами государственного казначейства. Его территориальные органы перечисляют средств в пределах сметных назначений распорядителя средств (организации) по предъявленным им платежным поручениям на счета: - поставщиков – за поставленные товары, оказанные услуги, выполненные работы; - получателей – по обязательным расчетам и нетоварным операциям; на текущий счет организации в банке – для получения наличных денежных средств для выплаты заработной платы. В ходе финансирования выделение бюджетных средств учреждению должно осуществляться своевременно и непрерывно. Только при этом условии обеспечивается нормальная работа учреждения и соблюдение им расчетной дисциплины. Средства на заработную плату необходимы ко дню ее выплаты рабочим и служащим, для расчетов с подрядчиком за работы по капитальному ремонту зданий и сооружений – к моменту сдачи объектов и предъявления к оплате расчетных документов и т.д. Поэтому при анализе финансирования сроки перечисления денежных средств учреждений сопоставляют со сроками производства отдельных расчетных операций, устанавливают количество, продолжительность и частоту задержек выделения средств. При анализе финансирования устанавливается также полнота обеспечения учреждения бюджетными ассигнованиями для организации нормальной работы. Выявляют факты задержки расчетов в связи с отсутствием средств. Основным направлением анализа деятельности МБОУ ООШ № 3 г. Бикина является анализ динамики и структуры расходов образовательного учреждения. Динамика расходов МБОУ ООШ № 3 в 2015-2017 гг. согласно утвержденным сметам представлена в таблице 1. Представленные в таблице 1 данные дают возможность отметить, что в период с 2015 г. по 2017 г. финансирование данного учреждения согласно утвержденным сметам постоянно снижается. Так, в 2016 г. по сравнению с 2015 г. сумма утвержденного финансирования согласно сметы снизилась на 1727 тыс. р. или 27,60 %, а в 2017 г. по сравнению с 2016 г. – на 1033 тыс. р. или 22,80 %. Изучение динамики финансирования по отдельным статьям показывает, что в 2016 г. по сравнению с 2015 г. увеличилась сумма расходов по статье «Приобретение предметов снабжения» на 79 тыс. руб. и «Прочие текущие расходы» на 92 тыс. руб. В 2017 г. по сравнению с 2016 г. увеличение суммы финансирования произошло только по статьям «Транспортные услуги» на 10 тыс. руб., «Капитальные вложения в основные фонды» на 75 тыс. р. и «Прочие» на 2 тыс. р. По всем остальным статьям расходов учреждения в течение всего анализируемого периода происходило снижение суммы. Однако на протяжении всех трех лет сумма расходов согласно утвержденной смете была ниже той, которая исчислялась учреждением самостоятельно (см. табл. 2). Таблица 2 показывает, что в течение всех трех лет смета утверждалась в размерах, значительно меньших, чем было определено сметой расходов, исчисленной учреждением. В результате этого учреждение постоянно испытывает трудности в погашении обязательств по коммунальным услугам, заработной плате, при погашении других текущих расходов. В таблицах 3, 4, 5 проведен анализ фактического финансирования учреждения по годам. В 2015 году недофинансирование составило 1397 тыс.р., в 2016 – 483 тыс.р., в 2017 году ситуация сложилась в сторону увеличения, что обусловлено отчасти тем, что было произведено повышение заработной платы работникам бюджетной сферы, что и привлекло дополнительные вложения из бюджета. На диаграмме наглядно можно видеть динамику финансирования МБОУ ООШ № 3 в период 2015-2017 гг. (приложение А). Таблица 1 - Динамика расходов МБОУ ООШ № 3 в 2015-2017 гг. согласно утвержденным сметам, тыс. р.

Таблица 2 - Уровень утверждения сметы, составленной МБОУ ООШ № 3 в 2015-2017 гг., тыс. р.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||