СТАТИСТИКА_ответы к экзамену. Вопрос 1 Предмет и методы статистики. Задачи статистики в государственном и муниципальном управлении. Статистика

Скачать 1.84 Mb. Скачать 1.84 Mb.

|

|

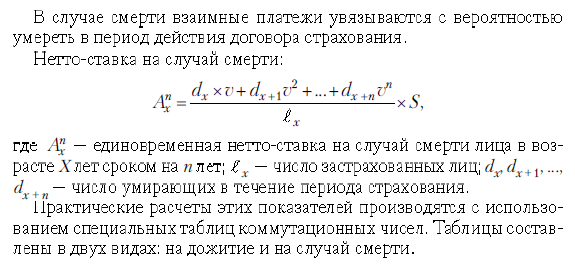

Вопрос № 53. Статистика страхования. Виды страхования и система показателей страхования. Страхование – защита человечества от последствий различных опасностей. В страховании обязательно наличие двух сторон: страховщика и страхователя. Обязательством страхователя является уплата страховщику страховых взносов, а страховщик обязан возместить убытки, возникшие в результате страхового случая. Страхование может осуществляться в обязательной и добровольной формах. Обязательное страхование регулируется федеральными законами. Объектами обязательного страхования являются: жизнь, здоровье, имущество граждан и гражданская ответственность. Добровольное страхование всегда ограничено сроком и осуществляется только при уплате страховых взносов. Нарушение данного условия влечёт за собой прекращение действия договора, т.е. страховой защиты. Существенными особенностями страхования являются:

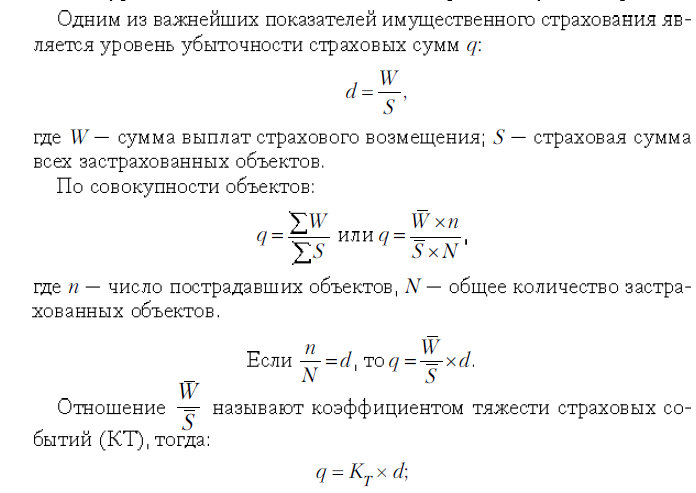

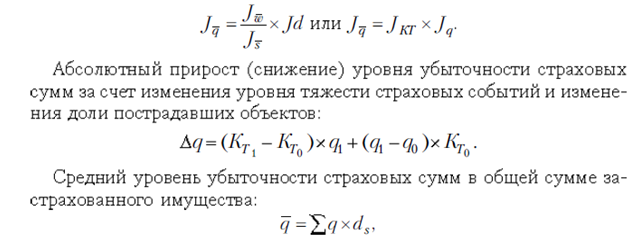

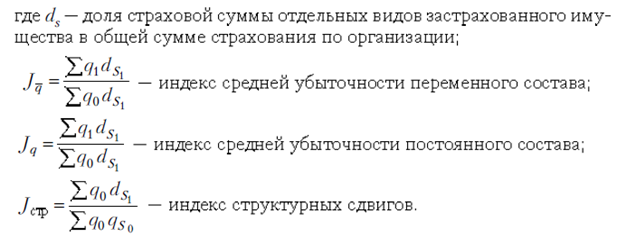

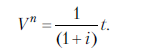

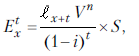

Страховой рынок – это особая социально-экономическая, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на неё. Виды страхования. Имущественное страхование – это страхование материальных ценностей (строения, транспорт, продукция, материалы и др.). Оно осуществляется на случай пожара, аварий, хищений и пр. Личное страхование – объектом страхования выступают страховые отношения, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением. Страхование ответственности – объектом страхования выступает обязанность страхователя выполнять какие-либо договорные условия (по ставкам товаров, погашению кредита и др.) или обязанность страхователя по возмещению материального ущерба. При страховании эту роль берёт на себя страховая компания. Социальное страхование – страхование с целью материального обеспечения нетрудоспособности граждан в результате болезни, несчастного случая, рождения ребёнка и т.д. Социальное страхование может быть государственным и негосударственным. Показатели имущественного страхования делятся на 3 группы: 1)абсолютные: страховое поле (Nmax), общая численность застрахованных объектов (N), число страховых случаев (nc), число пострадавших (nn), страховая сумма пострадавших (Sn), сумма выплат страхового возмещения (W), сумма поступивших платежей (V) и др. 2)средние показатели: средняя страховая сумма застрахованных объектов; средняя страховая сумма пострадавших объектов; средний размер выплат страхового возмещения; средний размер страхового платежа и др. 3)относительные: степень охвата страхового поля, степень охвата объектов добровольным страхованием, частота страховых случаев и др.     Личное страхование. Может быть обязательным или добровольным, а по времени может быть: - кратковременным – менее 1 года; - долгосрочным – от 1 года до 15 лет; - страхование на всю жизнь. Личное страхование состоит из 2 отраслей: страхование жизни и страхование от несчастных случаев. Особое место отводится медицинскому страхованию, которое является обязательным и составляет отрасль соц. страхования. Особенностью договоров личного страхования является то, что страховые расчёты осуществляются по современной стоимости. Размер единовременного взноса страхования должен соответствовать современной величине платежа страховщика, определяемого произведением вероятности дожития до определённого возраста на соответствующий дисконтный коэф., который уменьшает размер страховых взносов, т.к. он всегда меньше 1.  Дисконтный коэффициент рассчитывается по формуле: Следовательно, размер единовременного взноса страхователя при страховании жизни будет рассчитан по формуле:   Т.о., страховые платежи заранее понижаются с учётом процентной ставки.  |