СТАТИСТИКА_ответы к экзамену. Вопрос 1 Предмет и методы статистики. Задачи статистики в государственном и муниципальном управлении. Статистика

Скачать 1.84 Mb. Скачать 1.84 Mb.

|

|

Вопрос №41 Показатели наличия, состояния, движения и использования основных средств. В течении года происходит движение основных средств, связанное с их поступлением и выбытием. Эти изменения отражаются в балансах основных средств, которые составляются по полной стоимости и по остаточной стоимости. Для расчета ряда статистических показателей необходимо определяется стоимость не только на начало или конец периода, но и среднегодовую стоимость. Показатели характеризующие воспроизводство основных средств:

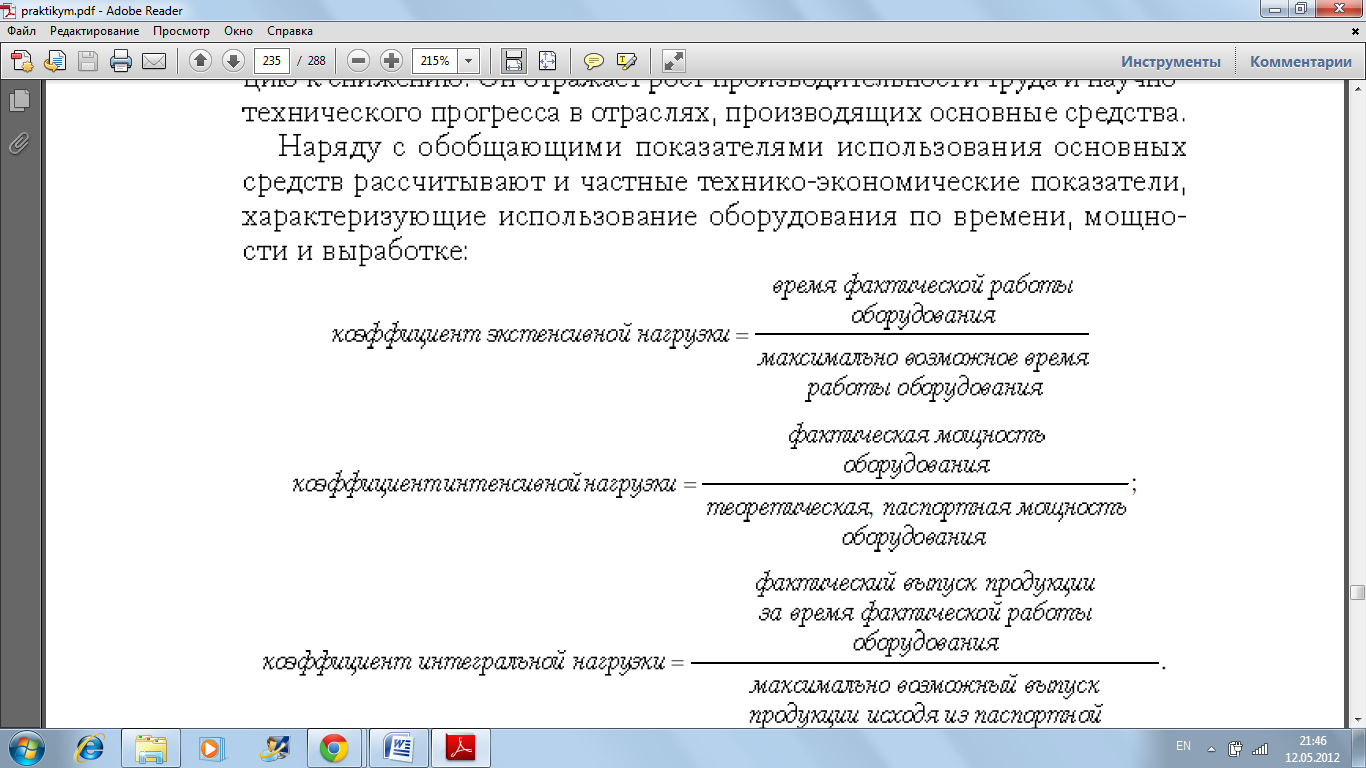

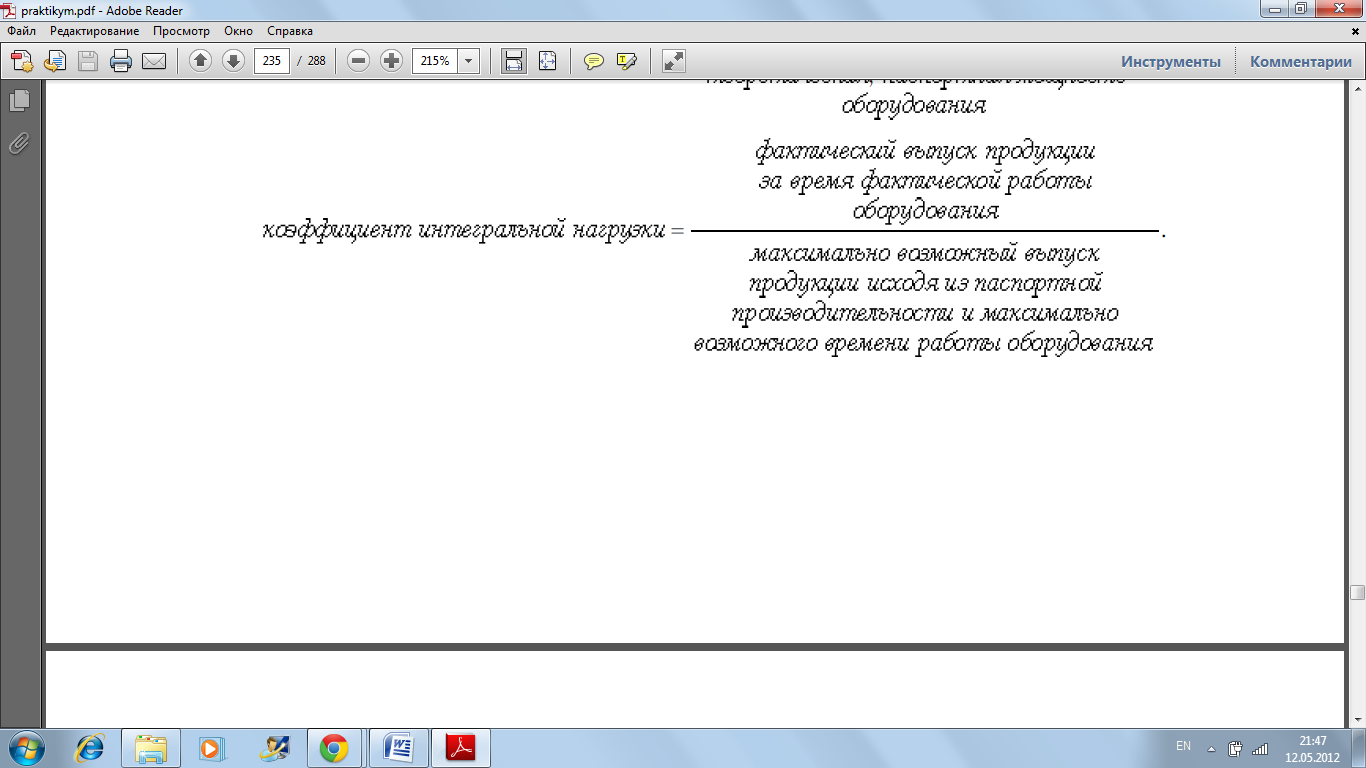

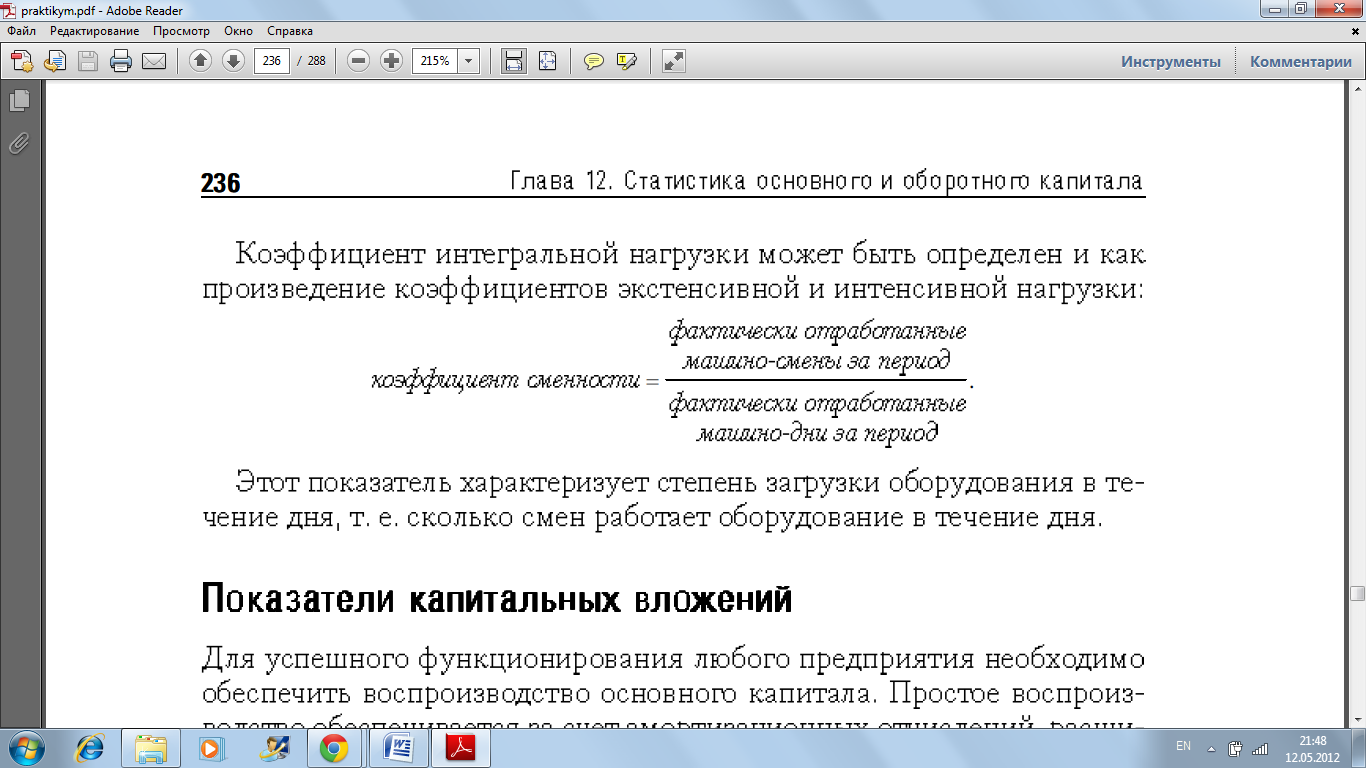

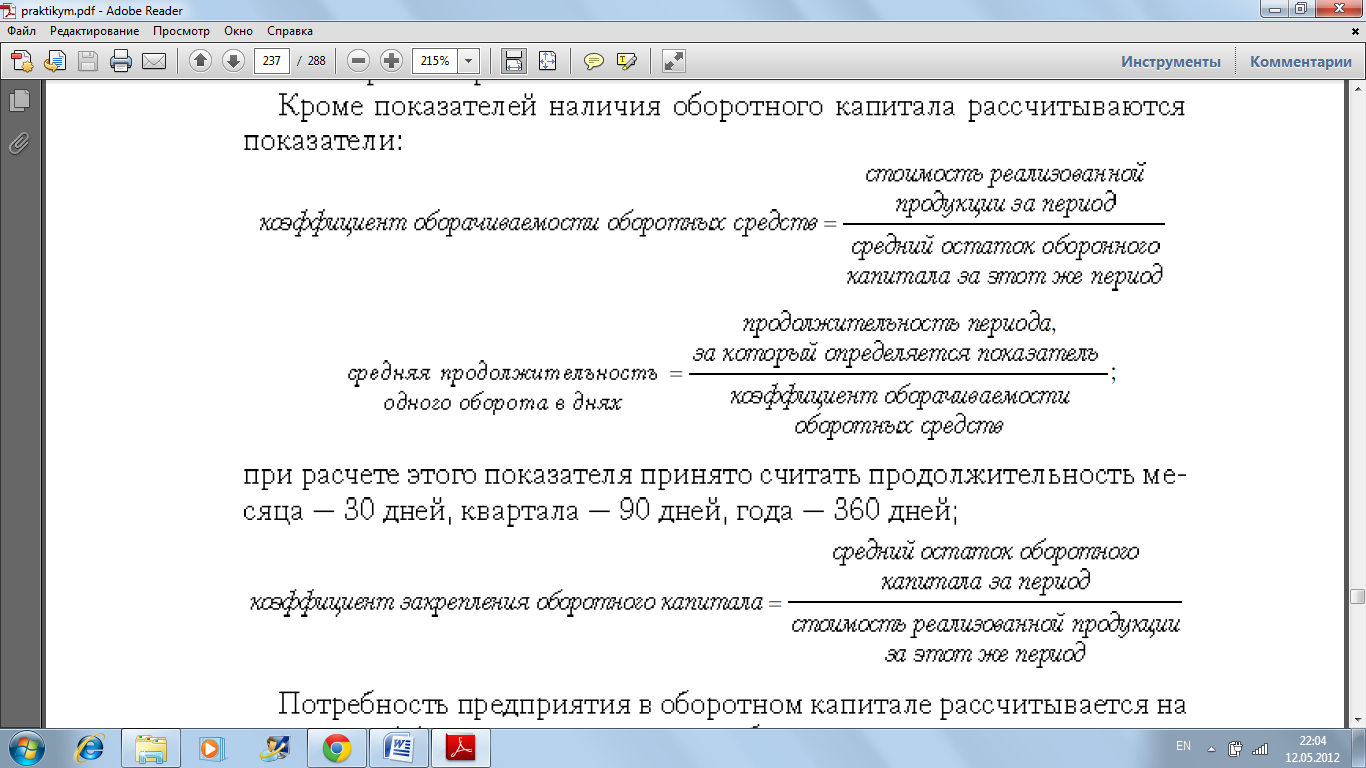

Для характеристики использования основного капитала применяют систему показателей, которая включает обобщающие и частные показатели. К общим относится фондоотдача О=Q/C (выпуск продукции к средней годовой стоимости ОС). Обратный показатель называется фондоемкостью n=C/Q. Характеризует потребность в основном капитале в расчете на единицу производимой продукции и должен иметь тенденцию к снижению.    Вопрос №42 Показатели использования оборотного капитала Оборотный капитал обеспечивает основную производственную деятельность любого предприятия – это финансовые ресурсы вложенные в объекты, использование которых осуществляется в течении одного воспроизводственного цикла. (Запасы, незавершенное строительство, готовая продукция, ТМЦ, денежные средства, дебиторская задолженность). Наличие оборотного капитала может быть рассчитано как на определенную дату, так и в среднем за период. Средняя величина остатков оборотного капитала может быть рассчитана по средней хронологической.  Потребность предприятия в оборотном капитале рассчитывается на основе коэффициента закрепления оборотного капитала и планируемого объема реализации продукции путем перемножения этих показателей. Вопрос №43 Показатели материального непроизводимого капитала. К материальным непроизводимым средствам относят природные ресурсы страны: земельные, лесные, водные ресурсы, полезные ископаемые и т.д. Земельные ресурсы - это вся площадь страны или региона, вклю- чая внутренние воды. Размер земель изучается по стране в целом, по отдельным регионам, формам собственности, целевому назначению, 'землепользователям и видам земельных угодий. Имеются следующие показатели состояния земельных угодий:

Показатели движения земельных угодий характеризуют перевод одного вида земельных угодий в другие (трансформация земельных угодий). Эти изменения отражаются в балансах земельных угодий, которые составляются в двух формах: обычной и шахматной. Показатели использования земельных угодий характеризуются прежде всего структурой земельных угодий, а также коэффициентом использования пашни (отношение посевной площади к общей площади пашни). Для оценки плодородия почв про водят их сравнительную оценку (бонитировку) по способности удовлетворять потребностям растений в необходимых веществах. Критерием оценки качества земель в настоящее время является выход продукции (чистый доход) с 1 га. Оценка качества земель производится ПО 100-балльной системе. Качество земли отдельного участка определяется по следующей фор- муле:  , где , где  -балл участка земли; -балл участка земли;  – выход продукции (чистый доход) с 1 га; – выход продукции (чистый доход) с 1 га;  - выход продукции (чистый доход) с 1 га эталонного участка земли. - выход продукции (чистый доход) с 1 га эталонного участка земли.Средний балл качества земли рассчитывается по средней арифметической взмешенной:  , ,  -площадь земли отдельных участков; -площадь земли отдельных участков;  балл отдельных участков земли. балл отдельных участков земли. Лесные ресурсы. Лесные площади делятся по породным и возрастным группам. Про- исходящие в лесных ресурсах изменения отражаются с помощью статистических показателей, таких как показатель при роста древесины, средний годовой прирост древесины, средний годовой прирост древе- сины на по крытой лесом площади и т. д. 3. Ресурсы недр классифицируются по следующим группам:

Ресурсы недр по физическому состоянию подразделяются на твер- дые, жидкие и газообразные. Полезные ископаемые учитываются в на- туральных единицах измерения (тоннах, кубических метрах, каратах и т. д.). Вопрос №44 Понятие себестоимости и издержек производства и обращения. Анализ выполнения плана и динамики издержек производства. Деятельность любого предприятия связана с определенными издержками (затратами) производства, которые отражают, сколько и каких ресурсов было использовано. Совокупность затрат в денежном выражении в расчете на единицу продукции (работ и услуг) называется себестоимостью. Существуют два показателя себестоимости:

Различают себестоимость конкретного вида продукции и среднюю себестоимость однородной продукции. Издержки могут быть прямые и косвенные. Прямые непосредствен- но связанные с производством. Косвенные - это издержки, которые прямо не могут быть отнесены на тот или иной вид продукции, так как касаются нескольких видов продукции, - это расходы на отопление, освещение, административно-управленческие и т. д. Затраты, образующие себестоимость, включают следующие экономические элементы: затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие затраты. Важное значение имеет связь затрат с объемом производства, и по этому признаку выделяют переменные и условно-постоянные издержки Одними из важнейших задач статистики являются изучение динамики и выполнение плана себестоимости продукции (работ и услуг). Для этого вычисляют индивидуальные и общие индексы. Индивидуальные индексы:  , где , где  и и  – себестоимость продукции в базисном и отчетном периоде. – себестоимость продукции в базисном и отчетном периоде. Изменение себестоимости однородной продукции или отдельного вида продукции в группе предприятий характеризуется индексом сред- ней себестоимости:  : : На среднюю себестоимость продукции оказывает влияние не толь- ко динамика себестоимости на каждом отдельном предприятии, но и развитие межхозяйственной структуры производства, т. е. изменения в размещении производства.

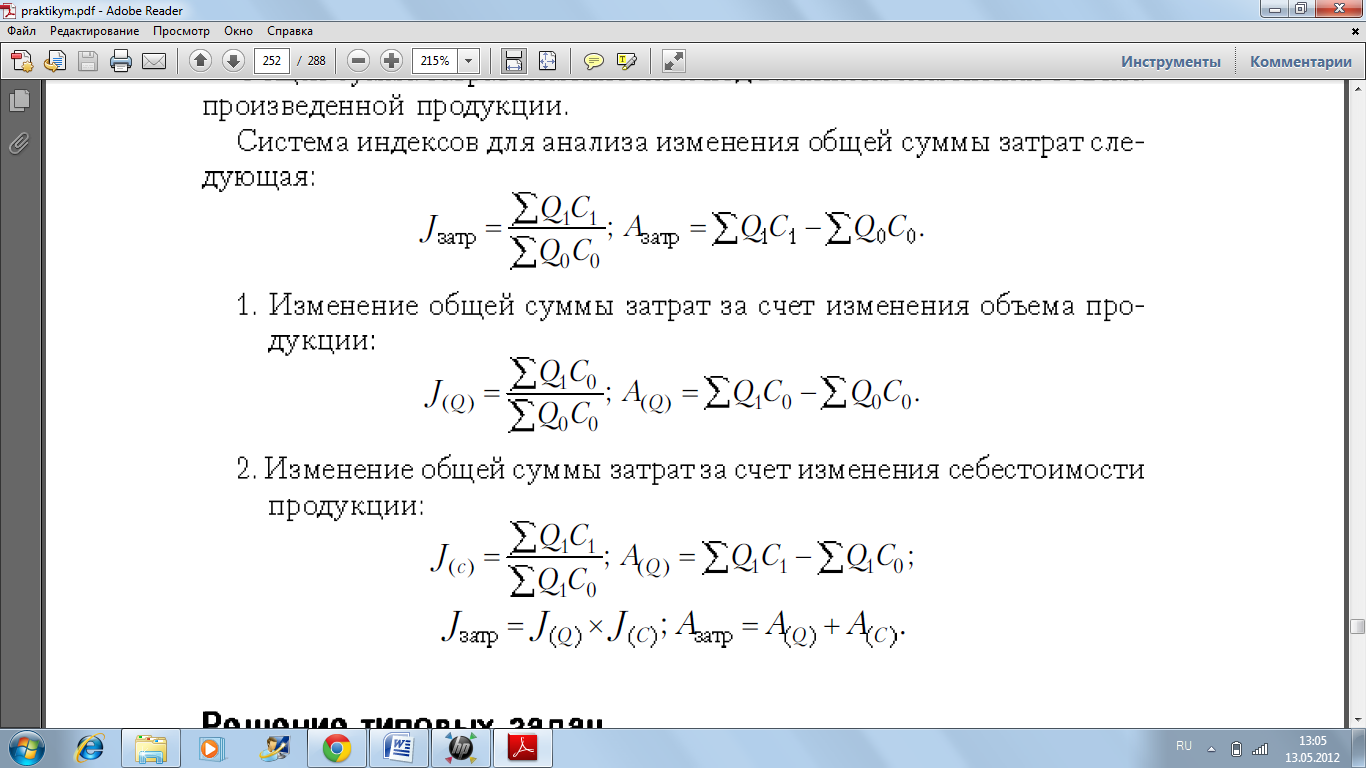

Этот индекс отражает и изменение себестоимости продукции в це- лом по предприятию, производящему разнородную продукцию, так как в нем сопоставляются затраты отчетного периода с условными затратами, которые могут быть получены при объеме продукции от- четного периода, но при условии, что себестоимость всех видов про- дукции осталась на уровне базисного периода. Общая сумма затрат изменяется и под влиянием изменения объема произведенной продукции. Система индексов для анализа изменения общей суммы затрат сле- дующая:  Вопрос № 45. Показатели прибыли и рентабельности. Основными показателями финансовых результатов деятельности предприятий являются выручка от реализации продукции, прибыль и рентабельность. Рассчитывают несколько показателей прибыли: балансовую, прибыль от реализации товаров и услуг, чистую прибыль. Общий финансовый результат называют балансовой прибылью. В балансовую прибыль включают: 1) прибыль (убыток) от реализации продукции, товаров и услуг; 2) прибыль (убыток) от реализации материальных оборотных средств и других активов; 3) прибыль (убыток) от реализации и прочего выбытия основных средств; 4) прибыль (убыток) от внереализационных операций. Прибыль от реализации продукции, товаров и услуг представляет собой разницу между выручкой от реализации товаров, продукции, работ и услуг и затратами на производство реализованной продукции, товаров и услуг. Доходы (расходы) от внереализационных операций-это различные поступления, расходы и потери, не связанные с реализацией продукции. Прибыль, остающаяся в распоряжении предприятия после уплаты налогов, называется чистой прибылью. Она определяется как разница между облагаемой налогом балансовой прибылью и величиной налогов с учетом льгот. Относительными показателями, характеризующими эффективность предприятия, являются показатели рентабельности, позволяющие оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы. Различают несколько показателей рентабельности: 1) рентабельность производства-отношение балансовой прибыли к средней стоимости производственных фондов; 2) рентабельность основной деятельности –отношение прибыли от реализации к затратам на производство реализованной продукции, товаров и услуг; 3) рентабельность продукции-отношение прибыли от реализации продукции к выручке от реализации в целом; 4) рентабельность отдельных изделий-отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации. Вопрос № 46. Статистическая методология построения национальных счетов. Система национальных счетов (СНС)-современная система информации для описания и анализа развития рыночной экономики. Важной особенностью СНС является группировка всех хозяйствующих субъектов по институционным секторам. В СНС различают 5 секторов:

В СНС различают 2 стороны: ресурсы и использование; между ними должно быть равенство. В СНС существует классификация счетов. Различают: счета для секторов экономики, которые делятся на текущие, счета накопления, балансы активов и пассивов. Текущие счета: 1) счет производства (отражает результат производственной деятельности каждого сектора экономики и всей экономики); 2) счет образования доходов (характеризует процесс образования валовой прибыли, заработной платы, доходов от собственности, социальных выплат, других доходов); 3) счет распределения доходов (показывает деятельность институционных единиц как получателей, а не как производителей первичных доходов); 4) счет использования доходов (предназначен для регистрации операций, связанных с использованием располагаемого дохода). Счета, характеризующие процессы накопления: 1) счет операций с капиталом (предназначен для того, чтобы показать источники финансирования капитальных затрат и использование на различные виды капитальных затрат); 2) финансовый счет (показывает, каким образом пополняются финансовые активы, а также источники их финансирования); 3) счет прочих изменений активов и пассивов (предназначен для характеристики изменения стоимости активов и пассивов по причинам чрезвычайного характера; 4) счет переоценки (отражает изменение стоимости активов в результате инфляции). Вопрос №47. Системы показателей, характеризующих экономические процессы на макроуровне. В настоящее время в России для оценки результатов социально-экономической деятельности в соответствии с международными стандартами рассчитывают показатели валового внутреннего продукта (ВВП), валового национального продукта (ВНП) и национального дохода (НД), конечного потребления, валового накопления, национального сбережения, национального богатства. Валовый внутренний продукт-это центральный показатель СНС, который характеризует стоимость конечных товаров и услуг, произведенных на экономической территории данной страны. Валовый национальный продукт-это результат деятельности резидентов данной страны независимо от того, произведен он на экономической территории этой страны или за ее пределами. Валовый внутренний продукт может быть исчислен тремя способами:

ВНП=ВВП+сумма первичных доходов, полученных резидентами данной страны из-за границы за минусом суммы первичных доходов, выплаченных нерезидентам (ВНП=ВВП+сальдо первичных доходов, полученных из-за границы или переданных за границу). Валовый национальный располагаемый доход (ВНРД) отличается от ВНП на сальдо текущих трансфертов, переданных за границу или полученных из-за границы. ВНРД охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов. ВНРД подразделяется на расходы, конечное потребление и национальное сбережение. Конечное потребление включает в себя расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства. Валовое накопление охватывает валовое накопление основного капитала, прирост запасов материальных оборотных средств, чистое приобретение ценностей. Показатель «национальное сбережение» может быть получен путем вычитания из ВНРД величины конечного потребления. Национальное богатство представляет собой сумму чистого капитала всех хозяйствующих субъектов страны. Вопрос №48. Источники формирования и направления использования финансовых ресурсов предприятия. Для осуществления производственной деятельности любое предприятие должно обладать финансовыми ресурсами-это денежные средства, находящиеся в распоряжении предприятия и предназначенные для выполнения финансовых обязательств и осуществления затрат на производство. На вновь организованных предприятиях источником финансирования является уставный капитал. Уставный капитал-это первоначально вложенные в дело средства в виде основного и оборотного капитала, зафиксированные в юридических документах, как в виде денежной, так и неденежной формы. Прибыль предприятия-это разность между доходами и расходами предприятия. В статистике финансов предприятия рассчитывают: а) балансовую прибыль (прибыль от всех видов деятельности); б) прибыль от реализации продукции (разность между выручкой от продажи продукции и затратами на производство и реализацию, включаемыми в себестоимость продукции); в) чистую прибыль-прибыль за вычетом платежей по налогам в бюджет и других расходов, которые нельзя отнести на себестоимость продукции. Чистая прибыль, полученная предприятием, должна быть распределена по направлениям ее использования. Существует 2 способа распределения: - распределение прибыли без формирования фондов (это касается малых предприятий); - распределение прибыли по фондам: накопления, социальной сферы и потребления. Фонд накопления предназначен для создания финансового резерва и приобретения нового производственного оборудования. Фонд социальной сферы-для финансирования социальных мероприятий. Фонд поощрения-для материального поощрения. На действующих предприятий источниками финансирования являются также амортизационные отчисления, поступления с фондового рынка, дивиденды и проценты по ценным бумагам, доходы от продажи имущества, бюджетные ассигнования, страховые возмещения и т.д. При нехватке собственных средств предприятия используют заемный капитал, в виде денежных средств, или в виде отсрочки платежа за поставленные товары, оказанные услуги-кредиторская задолженность. Заемный капитал бывает долгосрочный (более одного года) и краткосрочный (менее одного года). Долгосрочный заемный капитал-это банковские кредиты, займы, полученные от юридических и физических лиц, облигации, выпущенные предприятием, лизинг, коммерческий кредит. Краткосрочный кредит-это банковские краткосрочные кредиты и ссуды, краткосрочные займы от юридических и физических лиц, авансы, полученные от покупателей, отсрочки расчетов с поставщиками по краткосрочным сделкам, коммерческий кредит, отложенные расчеты с бюджетом по текущим налоговым обязательствам и по внебюджетным налоговым обязательствам, а также по социальному страхованию, социальному обеспечению, по заработной плате и прочим обязательствам. |

:

: