Экономика теория. Вопрос Отраслевая структура промышленности. Показатели, характеризующие отраслевую структуру промышленности. Отрасль

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

|

Вопрос 31. Цена продукции: ее сущность, виды, состав. Цена является важной экономической категорией, т.к. регулирует покупку и продажу отдельных товаров потребителю, и экономические процессы в целом включая производство, распределение, обмен и потребление товаров. В экономике различают два подхода к ценообразованию: · рыночный – подчеркивается связь цены с полезностью товара, которой он обладает, как объект потребления; · производственный – цена рассматривается как денежное выражение стоимости товара. Для изучения цены необходимо знать основные функции, которые она выполняет в экономике: · измерительная – благодаря цене удается измерить количество денег, которых покупатель должен заплатить продавцу за товар; · соизмерительная – заключается в сопоставлении ценности различных товаров; · стимулирующая – положительная динамика цен заинтересовывает производителей в наращивании объема производства; · регулирующая – регулирует спрос и предложение на отдельные товары; · социальная – от величины цен и тарифов, от их динамики зависит структура производства и потребления. Выделяют следующие виды цен: - по сфере обращения: · отпускные (цена предприятия-изготовителя); · оптовые – цена реализации продукции всем категориям покупателей, кроме населения; · розничные – цена реализации товара розничным торговым предприятием населению; тарифы (цены на услуги); · закупочные (цены за сырье, поставляемое промышленным предприятием); - по способу регулирования: · свободные (складываются на рынке под воздействием спроса и предложения); · договорные, т.е. устанавливаются по соглашению сторон; · регулируемые (уровень которых изменяется через определенные промежутки времени); ·фиксированные, т.е. утвержден срок их действия. Вопрос 32. Механизм регулирования цен в Республике Беларусь. Регулирование ценообразования - воздействие на процессы установления и применения цен (тарифов) со стороны государственных органов путем принятия законодательных, административных, бюджетно-финансовых и других мер с целью стабилизации и стимулирования развития экономики республики. Оно реализуется на основе форм прямого (административного) и косвенного (через воздействие на ценообразующие факторы путем проведения мероприятий в области денежно-кредитной, налоговой, тарифной политики) регулирования. Регулируемое ценообразование применяется: · в отношении цен на товары (работы, услуги) предприятий, занимающих доминирующую позицию рынке Республики Беларусь; · на социально значимые товары (работы, услуги). Прямое (административное) регулирование цен (тарифов) осуществляется путем установления: - фиксированных цен (тарифов); - предельных цен (тарифов); - предельных торговых надбавок (скидок) к ценам; - предельных нормативов рентабельности, используемых для определения суммы прибыли, подлежащей включению в регулируемую цену (тариф); - порядка определения и применения цен (тарифов); - декларирования цен (тарифов). Вопрос 33. Структура цены. Формирование цен на машиностроительную и станкоинструментальную продукцию. Рассмотрим схему формирования стоимости продукции при производственном подходе ценообразования с учетом действующей системы налогообложения: 1. Материальные расходы (сырье, материалы, топливо, транспортно-заготовительные расходы). 2. Налоги и налоговые платежи, включаемые в материальные затраты. Экологический налог за использование природных ресурсов в пределах установленных норм. Проценты по краткосрочным кредитам. 3. Отчисления в фонд социальной защиты населения. 4. Амортизация основных средств 5. Расходы на оплату труда (основная и дополнительная заработная плата). Сумма пунктов с 1 по 5 – полная себестоимость. 6. Прибыль Сумма пунктов с 1 по 6 –свободная отпускная цена без НДС. 7. Налог на добавленную стоимость. Сумма пунктов с 1 по 7 – отпускная цена с НДС. Оптовая цена на продукцию производственно-технического назначения и товары народного потребления формируется предприятием, осуществляющим оптовую торговлю путем добавления к отпускной цене оптовой надбавки, которая предназначена для компенсации расходов связанных с товародвижением и получения прибыли от этих операций: Цопт = Цотп + ОН где ОН – оптовая надбавка предприятия, определяемая в процентах от отпускной цены продукции, тыс. р.: ОН = ИОотп + П + Н, где ИОопт – издержки обращения оптового предприятия, тыс. р.; П –прибыль оптового предприятия, тыс. р.; Н – налоги оптового предприятия, тыс. р. Розничные цены формируются розничным торговым предприятием исходя из отпускной цены предприятия-изготовителя, оплаченной оптовой надбавки при покупке товаров у оптовика и торговой надбавки: Црозн. = Цотп + ОН + ТН, где ТН – торговая надбавка розничного предприятия, определяемая в процентах от суммы отпускной цены и оптовой надбавки, тыс. р.: ТН = ИОрозн + П + Н где ИОрозн – издержки обращения торгового предприятия, тыс. р.; П –прибыль торгового предприятия, тыс. р.; Н – налоги торгового предприятия, тыс. р. Вопрос 34 Методы ценообразования. Различают следующие методы ценообразования: · затратный – метод, базирующийся на фактически сложившихся затратах; · агрегатный – используется в том случае, если вновь выпущенная продукция состоит из конструктивных элементов (деталей, узлов, комплектующих изделий), цена либо себестоимость которых известна; · структурной аналогии – применяется в производствах с широкой номенклатурой однотипных изделий или работ (услуг), цену устанавливают по аналогу. В соответствии с законодательством отпускные цены на продукцию производственно-технического назначения, товары народного потребления и тарифы на услуги формируются на основе плановой себестоимости всех видов налогов и неналоговых платежей и размера прибыли с учетом качества продукции и конъюнктуры рынка: Цотп = ПС + П + НДС где ПС – полная себестоимость товара, тыс. р.; П – прибыль, тыс. р.; НДС – налог на добавленную стоимость, тыс. р. Вопрос 35 Выручка от реализации продукции. Доход: сущность и виды. Факторы, влияющие на величину дохода. Доход – увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала предприятия, за исключением вкладов участников. Виды доходов: · доход от видов деятельности – доходы предприятия, получение которых носит регулярный характер и связано с его производственной деятельностью (выручка от реализации продукции); · операционные доходы – проценты и доходы по ценным бумагам; поступления от продажи основных средств и иных активов; проценты; полученные за предоставление в пользование денежных средств предприятия; · внереализационные доходы – сумма денежных средств, поступившая на расчетный счет предприятия за счет мероприятий не связанных с производственной деятельностью (доходы по акциям и облигациям, сумма доходов от участия в других предприятиях, доходы от прошлой реализации, суммы штрафов и неустоек). Валовой доход предприятия состоит из выручки от реализации продукции предприятия (работ, услуг), операционных и внереализационных доходов. Выручка от реализации продукции – сумма денежных средств, поступивших на расчетный счет предприятия за отгруженную продукцию, выполненные работы или оказанные услуги. Выручка от реализации определяется произведением объема отгруженной продукции в натуральном выражении и цены за единицу продукции. Чистая выручка от реализации определяется вычетом из выручки косвенных налогов. Вопрос 36 Прибыль: сущность, виды, функции, механизм формирования. Важнейшим показателем, характеризующим деятельность предприятия является прибыль. Конечная цель деятельности предприятия максимизация получаемой прибыли по средствам удовлетворения нужд потребителей. Основными показателями прибыли на предприятии являются: · прибыль за отчетный период – формируется нарастающим итогом с начала периода и к его концу отражается прибыль (убыток) от реализации, от операционных доходов и расходов. Это финансовый результат производственной деятельности предприятия; · прибыль от реализации – финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Определяется как выручка от реализации за минусом косвенных налогов, себестоимости реализованной продукции; · прибыль от операционных доходов и расходов – финансовый результат, не связанный с основными видами деятельности предприятия (например, от реализации в отчетном периоде излишних и ненужных в производстве основных средств и других материальных ценностей). Прибыль рассчитывается как выручка от реализации материальных ценностей за минусом налогов, включаемых в цену и выплачиваемых из выручки, и затрат, связанных с реализацией материальных ценностей (например, демонтаж, транспортировка, складирование и т. д.); · прибыль от внереализационных доходов и расходов – прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией основных средств, иного имущества предприятия, выполнения работ, оказания услуг. Она образуется путем вычитания из доходов, полученных по данным операциям, расходов, связанных с осуществлением этих операций; · налогооблагаемая прибыль; · нераспределенная (чистая) прибыль – прибыль, остающаяся в распоряжении предприятия и расходуемая на различные цели на основе распределения. Прибыль является обобщающим показателем производственно- хозяйственной деятельности предприятия, свидетельствующим о благополучном финансовом положении предприятия, но показатель прибыли характеризует доходность предприятия, а не эффективность использования производственных ресурсов. Вопрос 37 Рентабельность: сущность, виды и показатели. Рентабельность – показатель относительной прибыльности предприятия, характеризующий степень отдачи средств, используемых в производстве. На практике используют два показателя рентабельности:- рентабельность продукции:

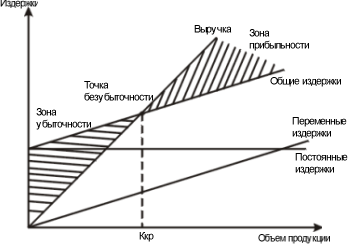

Основными факторами увеличения прибыли и рентабельности предприятия являются: снижение издержек производства и реализация продукции; увеличение цены за единицу продукции; увеличение объема продаж; повышение качества и конкурентоспособности продукции; снижение трудоемкости и материалоемкости продукции. Вопрос 38. Связь выручки, затрат и прибыли предприятия. Основой определения их взаимовлияния и взаимосвязи является группировка затрат на переменные и условно постоянные, что имеет огромную теоретическую и практическую значимость. В западной экономике этот метод получил название директ костинг (direct costing) и в широком смысле трактуется как метод управления затратами с целью максимальной прибыли. Связь между объемом продаж и структурой издержек можно представить графически.  Из этой графической зависимости следуют важные выводы, ставшие экономическими постулатами: - предприятие может зарабатывать прибыль, если объем его продукции будет превышать некоторый критический объем выручки; - точку пересечения кривой общих издержек и кривой выручки от реализации принято называть точкой безубыточности, или точкой перегиба. Лишь при переходе этой точки наступает окупаемость всех издержек, и предприятие становится прибыльным. В сущности, это главное условие успешного функционирования любого предприятия. В реальной жизни экономисты редко пользуются приемами поиска точки безубыточности на основе графических методов. Для этих целей широко применяются формальные подходы, позволяющие не только определить координаты точки безубыточности, но и исследовать количественные взаимосвязи между различными элементами выручки. Эти соотношения: ВР=К*Ц; С=К*Зпер+Зпост; П=ВР-С, где ВР – выручка от реализации продукции; К – количество продукции в натуральном выражении; Ц – цена за единицу продукции; Зпер – переменные затраты на единицу продукции; Зпост – постоянные затраты; С – себестоимость продукции; П – прибыль. Используя приведенные соотношения получаем: П=К*Ц-(К*Зпер+Зпост)=К(Ц-Зпер)-Зпост В соответствии с экономическим смыслом точки безубыточности прибыль в этой точке равна нулю (П=0). Это наступает при определенном критическом объеме производства (Ккр): Ккр=Зпост/(Ц-Зпер) Критический объем производства в денежном выражении определяется по формуле: Ккр=Зпост/(1-Зпер/Ц), где Зпер/Ц – удельный вес переменных затрат в цене товара. Положение точки безубыточности задано исходными параметрами. Учет изменений этих параметров позволяет определить: 1. объем продукции для обеспечения установленной суммы прибыли: К=(П+Зпост)/(Ц-Зпер); 2. предельный уровень цен: Ц=Зпер+(П+Зпост)/К. Таким образом, некоторые допущения и соответственно погрешности в вычислениях от представления зависимости выручки, затрат и прибыли друг от друга, от цен и количества реализованной продукции в виде линейной функции позволяют решить один из основных вопросов финансово- хозяйственной деятельности: - сколько продукции выпускать; - каков минимально достаточный объем производства; - какова минимальная цена продукции. Вопрос 39 Производственная программа: принципы разработки, измерители. Важнейшим этапом развития предприятия является производственная программа, которая представляет собой задание по производству и реализации продукции определенного количества и качества. Обоснование производственной программы осуществляется на основе анализа рынка и возможности предприятия. Номенклатура продукции – укрупненный перечень наименований продукции, подлежащей выпуску на предприятии; Ассортимент продукции – развернутый детализированный перечень отдельных статей номенклатуры; Производственную программу характеризуют следующие показатели: Количественные (объемные) показатели: объем реализации, объем товарной, валовой и чистой продукции. Качественные показателя: сортность, марка, содержание полезного компонента, доля экспортной продукции и др. Натуральные измерители выражают физический объем конкретных видов выпускаемой продукции в натуральных единицах. Трудовые измерители характеризуют объем выпущенной продукции в нормо-часах, чел.-ч., и др. нормируемых показателях затрат труда или рабочего времени. Стоимостные нормативы характеризуют объем производства продукции в денежном измерении. Количественные показатели: · валовая продукция – общий объем выпущенной продукции (выполненных работ или оказанных услуг) данным предприятием за отчетный период, включая стоимость готовой продукции и незавершенного производства; · товарная продукция – часть выпущенной продукции (выполненных работ или оказанных услуг) за расчетный период без учета незавершенного производства; · реализованная продукция – объем выпущенной и проданной продукции (работ, услуг), т.е. товар (работы и услуги), оплаченный потребителем; · чистая продукция – вновь созданная стоимость на предприятии (оплата труда, отчисления в бюджет и социальные фонды, прибыль); · условно-чистая продукция – вновь созданная на предприятии стоимость включая амортизационные отчисления; · нормативно-чистая продукция – заработная плата, отчисления в бюджет и внебюджетные фонды, нормативная прибыль; В условиях рыночной экономики производственная программа предприятия должна ориентироваться на потребителя и исходить из результатов маркетинговых исследований. Хорошо структурированный план выпуска продукции позволяет детально разработать соответствующие программы маркетинга, скоординировать совокупность товаров. Вопрос 40 Товарная, реализованная, валовая, чистая, условно-чистая, нормативно-чистая продукция, валовый оборот. 1) Товарная продукция (ТП) включает стоимость готовой продукции, полуфабрикатов и комплектующих изделий потребительского и промышленного характера, предназначенных для реализации на сторону. 2) Реализованная продукция (РП) — вся продукция, отгруженная предприятием потребителям. Рассчитывается как сумма объема произведенной продукции за анализируемый период в отпускных ценах предприятия и остатков нереализованной готовой продукции на начало анализируемого периода (ГПн.г.) за минусом остатков нереализованной готовой продукции на конец анализируемого периода (ГПк.г.): РП = ТП + ГПн.г. – ГПк,г, 3) Валовая продукция (ВП) - вся продукция, произведенная предприятием независимо от степени ее готовности. Отличается от товарной на величину изменения объема незавершенного производства за год (НЗПк.г. -– НЗПн.г). ВП = ТП + НЗПк.г. – НЗПн.г. 4) Чистая продукция (ЧП) - часть цены изделия, включающая зарплату работников (ЗП) и прибыль от ее реализации (Пр). ЧП = ЗП + Пр 5) Условно-чистая продукция (УЧП) – часть цены изделия, включающая зарплату, прибыль и амортизацию (А). УЧП = ЗП + Пр + А Вопрос 41 Производственная мощность и методика ее расчета. Производственная мощность предприятия – максимально возможный годовой выпуск продукции или объем переработки сырья в номенклатуре и ассортименте, установленных планом при полном использовании оборудования и площадей с учетом применения прогрессивной технологии, передовой организации труда и производства. Производственная мощность устанавливается на год, квартал, месяц, сутки или смены. Различают производственную мощность участка, цеха, предприятия и отрасли. Расчет производственной мощности является важнейшей частью обоснования плана промышленного производства. На его основе определяются объемы выпуска продукции, выявляются резервы роста производства и составляются балансы производственных мощностей. Производственная мощность предприятия определяется мощностью его ведущих цехов, а мощность цеха – мощностью ведущих участков (линий). Внутри участков производственная мощность определяется мощностью ведущих групп оборудования. Производственная мощность рассчитывается на основе: · номенклатуры, структуры и количества выпускаемой продукции; · количества единиц наличного оборудования, находящегося в распоряжении предприятия; · действительного фонда времени работы оборудования; · трудоемкости выпускаемой продукции и ее планируемого снижения; · передовых технически обоснованных норм производительности оборудования; · отчетных данных о выполнении норм выработки. Расчет производственной мощности выполняется в последовательности от низшего звена к высшему, т. е. от мощности групп технологически однородного оборудования к мощности участка, от мощности участка – к мощности цеха, от мощности цеха – к мощности предприятия. Величина мощности технологического однородного оборудования, выпускающего одинаковую продукцию или перерабатывающего данное сырье (материалы), рассчитывается по формуле: где п – количество установленного оборудования, шт.; П – часовая производительность единицы оборудования, физ. ед.; Фд – действительный фонд времени единицы оборудования, ч; tи– прогрессивная трудоемкость одного изделия, нормо-ч. При изготовлении различных деталей или узлов мощность групп оборудования, участков, цехов зависит от их пропускной способности. Коэффициент пропускной способности показывает возможность участка (цеха) обеспечить выпуск запланированной продукции и определяется: где п – количество оборудования, шт.; Тпп – прогрессивная трудоемкость производственной программы, ч. Коэффициент пропускной способности ведущей группы оборудования применяется для расчета мощности и называется в этом случае коэффициентом производственной мощности. На момент ввода в действие производственная мощность предприятия является проектной, а в дальнейшем прирост производственной мощности может осуществляться за счет: технического перевооружения предприятия; реконструкции предприятия; расширения действующего или строительства нового производства. Выбытие производственной мощности происходит за счет: выбытия основных средств с учетом их морального и физического износа; изменения номенклатуры выпускаемой продукции; реализации излишнего оборудования. При определении производственной мощности различают: · входную производственную мощность (Мвх); · вводимую (Мвв); · выходную мощность (Мвых): Мвых = Мвх + Мтп + Мр + Мнс где Мтп, Мр, Мнс – прирост производственной мощности, полученный за счет технического перевооружения, реконструкции предприятия и за счет нового строительства; · выбывающую мощность (Мвыб); · среднегодовую производственную мощность: По результатам расчетов составляется баланс производственных мощностей: 1. Мощность на начало года (входная мощность) 2. Прирост мощности в течение года в том числе: · за счет технического перевооружения; · за счет реконструкции предприятия; · за счет нового строительства и расширения действующего производства. 3. Выбытие производственной мощности 4. Мощность на конец года (выходная мощность) 5. Среднегодовая мощность 6. Плановый (фактический) объем выпуска продукции (Q) 7. Коэффициент использования производственной мощности Фактическая величина данного коэффициента сравнивается с нормативной величиной, и намечаются мероприятия по повышению производственной мощности (комплексная механизация, автоматизация производства, модернизация действующего оборудования, увеличение сменности работы оборудования, повышение уровня научной организации труда и производства). Основные пути повышения эффективности использования производственных мощностей на промышленных предприятиях: · повышение экстенсивной нагрузки оборудования; · сокращение сроков освоения вновь вводимых мощностей; · ликвидация диспропорций в мощностях действующих цехов, участков и групп оборудования; · интенсификация производственных процессов; · развитие специализации и кооперирования промышленных предприятий. Систематический рост выпуска продукции за счет наиболее полного использования производственных мощностей позволяет увеличивать отдачу от вкладываемых средств и повышать эффективность производств. Вопрос 42. Инновации: понятие, виды. Под инновациями понимают вновь созданный материал, продукцию, технологию, впервые внедренные в производство или создание рынка для нового, впервые произведенного продукта. Инновации – это качественные изменения в производстве, технике, технологии, формах организации производства и управления, которые являются качественными ступенями в повышении эффективности производства. Выделяют инновации: - по степени влияния на развитие научно-технического прогресса: · базисные – реализуют крупнейшие изобретения и становятся основой переворотов в технике, формирования новых ее направлений, создание новых отраслей; · улучшающие – служат базой для создания новых моделей и модификацией данного поколения техники, заменяющие устаревшие модели более эффективными, либо расширяющие сферу применения данного поколения техники; · псевдоинновации – улучшают производственные, потребительские или отрицательные параметры выпускаемых изделий, что способствует более эффективному производству этих моделей, либо повышение эффективности их использования. - по характеру применения: · продуктовая – производство и применение новых материалов, продуктов и услуг; · процессная – освоение новых способов производства и технологий, изменения в организации производства и управления; · социальные – ориентированы на построение и функционирование новых социальных структур; · комплексные – представляют единство нескольких видов изменений. Жизненный цикл инновации – совокупность взаимосвязанных процессов и стадий новшества, определяется как промежуток времени от зарождения идеи до снятия с производства реализованного на ее основе инновационного продукта. Инновация в своем жизненном цикле проходит ряд стадий, включающих: · зарождение, сопровождающееся выполнением необходимого объема научно-исследовательских и опытно-конструкторских работ, созданием опытной партии новшества; · промышленное освоение с выходом продукта на рынок; · зрелость – серийное или массовое производство, насыщение рынка, достижение максимального объема производства и максимального объема продаж. Результаты внедрения инноваций: · существенно обновляется и расширяется ассортиментпроизводимой продукции, повышается ее технический уровень и качество; · способствуют повышению эффективности производства путем экономии ресурсов, снижения себестоимости продукции и как следствие роста рентабельности; · способствует повышению производительности труда, расширению ассортимента выпускаемой продукции с целью удовлетворения растущих потребностей общества, обеспечивают облегчение труда и сокращение рабочего времени. |