Вопрос Пусть y

Скачать 0.76 Mb. Скачать 0.76 Mb.

|

|

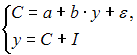

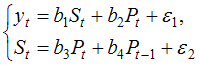

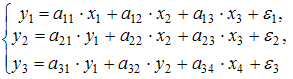

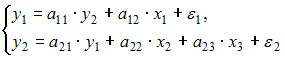

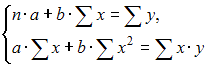

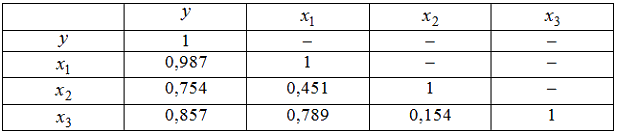

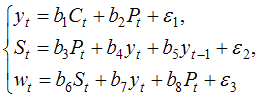

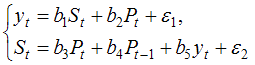

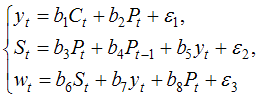

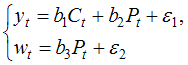

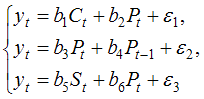

Вопрос: Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе … Ответы: + степенной функции − экспоненциальной функции − параболы второй степени − равносторонней гиперболы Вопрос: Системой эконометрических уравнений не является система линейных _____ уравнений. Ответы: + нормальных + стандартизованных − рекурсивных − одновременных Вопрос: Модель мультипликатора-акселератора Кейнса  где C – личное потребление в постоянных ценах, y – национальный доход в постоянных ценах, I – инвестиции в постоянных ценах, – случайная составляющая, Установите соответствие: (1) эндогенная переменная (2) экзогенные переменная. Ответы: 1 y – национальный доход в постоянных ценах 2 I – инвестиции в постоянных ценах – случайная составляющая Вопрос: Для уравнения множественной регрессии вида Для данного уравнения при уровне значимости Ответы: + − − − Вопрос: Для аддитивной модели временного ряда Y = T + S + E лаг модели равен 4 и известны значения трех скорректированных сезонных компонент: , , Ответы: + 1 − 0 − 4 − 2 Вопрос: Дана структурная форма модели системы одновременных уравнений:  Установите соответствие между обозначением и его наименованием: (1) (2) (3) Ответы: 1 ошибка модели 2 лаговая переменная 3 эндогенная переменная структурный коэффициент Вопрос: При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать … Ответы: + использовать фиктивную переменную – пол потребителя + разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола − использовать фиктивную переменную – уровень дохода − исключить из рассмотрения пол потребителя, так как данный фактор нельзя измерить количественным образом Вопрос: При построении систем эконометрических уравнений различают три класса моделей: (1) система независимых уравнений; (2) система рекурсивных уравнений; (3) система одновременных уравнений. Отнесите предложенные модели к соответствующему классу. Ответы: 1  2  3   Вопрос: Проверка статистически значимого отличия от нуля оценок коэффициентов осуществляется путем последовательного сравнения отношений Ответы: + Стьюдента − Фишера − Дарбина – Уотсона − нормальное Вопрос: Установите соответствие между видом и классом системы эконометрических уравнений: (1) Ответы: 1 система одновременных уравнений с лаговыми переменными 2 система независимых уравнений система одновременных уравнений без лаговых переменных Вопрос: Величина Ответы: + случайной составляющей − оценкой параметра − значением параметра − переменной Вопрос: Для аддитивной модели временного ряда Y = T + S + E сумма скорректированных сезонных компонент равна … Ответы: + 0 − 1 − лагу − половине лага Вопрос: Дана матрица парных коэффициентов корреляции.  Коллинеарными являются факторы … Ответы: + и − и − и − и y Вопрос: Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле Ответы: + отрицательной − положительной − нулевой − бесконечно малой Вопрос: Дана структурная форма модели системы одновременных уравнений:  Установите соответствие между обозначением и его наименованием: (1) (2) (3) Ответы: 1 эндогенная переменная 2 структурный коэффициент 3 лаговая переменная экзогенная переменная Вопрос: Для временного ряда известны характеристики: – среднее и – дисперсия. Если временной ряд является стационарным, то … Ответы: + − − − Вопрос: Для линеаризации нелинейной регрессионной модели Ответы: + логарифмирование − потенцирование − замена переменных − приведение уравнения к виду 1/y Вопрос: Для линеаризации нелинейной функции Ответы: + логарифмирования и замены переменных − разложения функции в ряд Тейлора − потенцирования и замены переменных − обращения и замены переменных Вопрос: По 20 регионам страны изучалась зависимость уровня безработицы y (%) от индекса потребительских цен x (% к предыдущему году) и построено уравнение в логарифмах исходных показателей: Ответы: + 0,64 − 0,8 − − Вопрос: Установите соответствие между классом и видом системы эконометрических уравнений: (1) система одновременных уравнений (2) система рекурсивных уравнений (3) система независимых уравнений Ответы: 1  2  3   Вопрос: При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу точно идентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке: Ответы: 1 для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении 2 преобразовать структурную форму модели в приведенную форму модели 3 для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты 4 коэффициенты приведенной формы модели преобразовать в параметры структурной модели Вопрос: Известно, что коэффициент автокорреляции остатков первого порядка равен –0,3. Также даны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений Ответы: + автокорреляция остатков отсутствует − статистика Дарбина – Уотсона попадает в зону неопределенности − есть положительная автокорреляция остатков − есть отрицательная автокорреляция остатков Вопрос: Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением. Ответы: + разность − сумма квадратов разности − квадрат разности − сумма разности квадратов Вопрос: В уравнении линейной множественной регрессии: Ответы: + на 1 тыс. руб. … увеличится на 10,8 тыс. руб. − на 1 тыс. руб. … уменьшится на 10,8 тыс. руб. − на 1 тыс. руб. … увеличится на 10,8% − на 1% … увеличится на 10,8% Вопрос: Коэффициент корреляции парной линейной регрессии Ответы: +  −  −  −  Вопрос: Если общая сумма квадратов отклонений |