Отчет. Отчет ГАЗПРОМ. Вступление общая характеристика предприятия оао "Газпром"

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

|

Рис.3 Динамика финансовых результатов, тыс.руб. На начало исследуемого периода, в 2010 году сумма уплаченных процентов составляла 69261 млн.руб. Сумма процентов к уплате демонстрирует снижение на -8.2 %. Во второй половине периода наблюдается перелом тенденции и сумма процентных платежей возросла - на 20.59 % по сравнению с годом ранее. На конец 2012 года сумма процентов к уплате составляла 76671 млн.руб. Значение прочих расходов колеблется из года в год. Ежегодно сумма прочих расходов росла. В 2010 году сумма прибыли(убытка) до налогообложения составляла 525001 млн.руб. Положительное значение показателя свидетельствует об эффективной деятельности предприятия ОАО "Газпром". Отрицательное или низкое значение показателя указывает на необходимость искать пути снижения расходов и повышения доходов предприятия ОАО "Газпром". В 2011 году сумма прибыли(убытка) до налогообложения составила 1145164 млн.руб., а в последнем году — 753687 млн.руб Значение текущего налога на прибыль колеблется из года в год. Как результат рассмотренных выше факторов предприятие сформировало положительный финансовый результат в 2010 году, который составил 364478 млн.руб. Сумма чистой прибыли в 2011 году, составляет 882121 млн.руб. Это позитивное явление, которое свидетельствует о том, что предприятие действует эффективно и может генерировать прибыль для своих инвесторов. На конец исследуемого периода предприятие так же сформировало чистую прибыль, что подтверждает вывод о эффективной деятельности. За 2012 год сумма финансового результата деятельности предприятия ОАО "Газпром" составила 556340 млн.руб. 5. Анализ структуры активов предприятия ОАО "Газпром" Согласно таблицы 4 получены следующие результаты. В 2010 году активы предприятия ОАО "Газпром" состояли на 69.98 % из внеоборотных активов и на 30.02 % из оборотных активов. Наиболее важными элементами оборотных активов были запасы (3.13 % от общей суммы активов), дебиторская задолженность (23.69 % от общей суммы активов). Главными внеобратимыми активами в течение года были основные средства ( 49.62 % от общей суммы активов), финансовые вложения ( 19.39 % от общей суммы активов). Таблица 4. Вертикальный анализ активов предприятия ОАО "Газпром", %

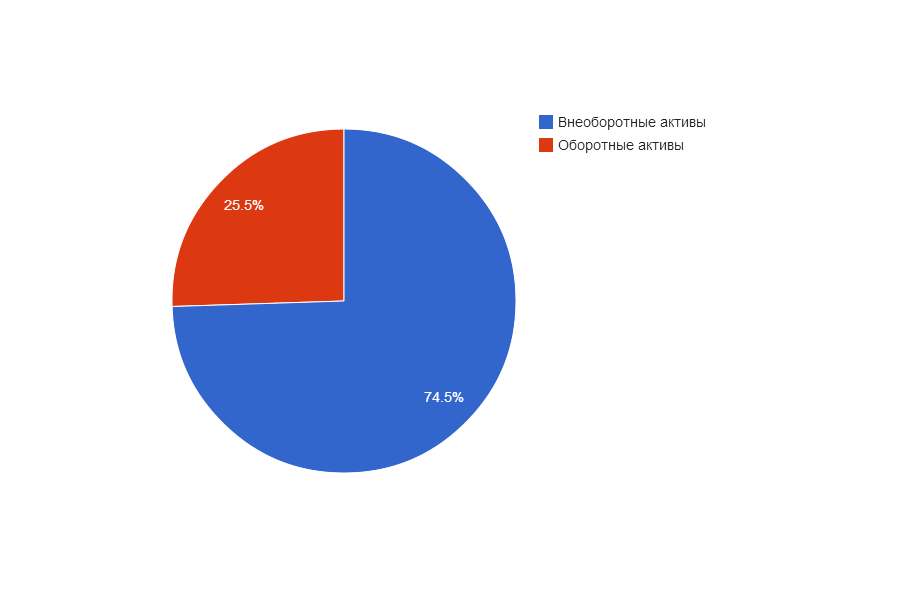

Относительно 2011 года активы состояли из 69.64 % внеоборотных активов и на 30.36 % из оборотных активов. Наиболее важными элементами оборотных активов были дебиторская задолженность (24.95 % от общей суммы активов). Главными внеобратимыми активами в течение года были основные средства ( 50.5 % от общей суммы активов), финансовые вложения ( 18.04 % от общей суммы активов).  Рис.4 Структура активов предприятия на конец периода, % На 2012 год активы предприятия ОАО "Газпром" состоят из внеоборотных активов на 74.49 %. Оставшиеся 25.51 % приходятся на оборотные активы. Наиболее важными элементами оборотных активов были запасы (3.49 % от общей суммы активов), дебиторская задолженность (20.06 % от общей суммы активов). Главными внеоборотными активами в течение года были основные средства ( 55.5 % от общей суммы активов), финансовые вложения ( 17.63 % от общей суммы активов). 6. Анализ структуры пассивов предприятия ОАО "Газпром" Относительно структуры пассивов, то она имела следующий вид в течение исследуемого периода. В 2010 году пассивы состояли на 79.03 % из собственного капитала, на 12.84 % из долгосрочных обязательств и на 8.14 % из краткосрочных обязательств. Доля собственного капитала была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. Основу собственного капитала составляли переоценка внеоборотных активов (48.16 % от общей суммы пассивов), нераспределенная прибыль ( 29.24 % от общей суммы пассивов) . Основу обязательств предприятия ОАО "Газпром" составляли долгосрочные заемные средства (11.03 % от общей суммы пассивов), кредиторская задолженность ( 6.43 % от общей суммы пассивов). Таблица 5. Вертикальный анализ пассивов предприятия ОАО "Газпром", %

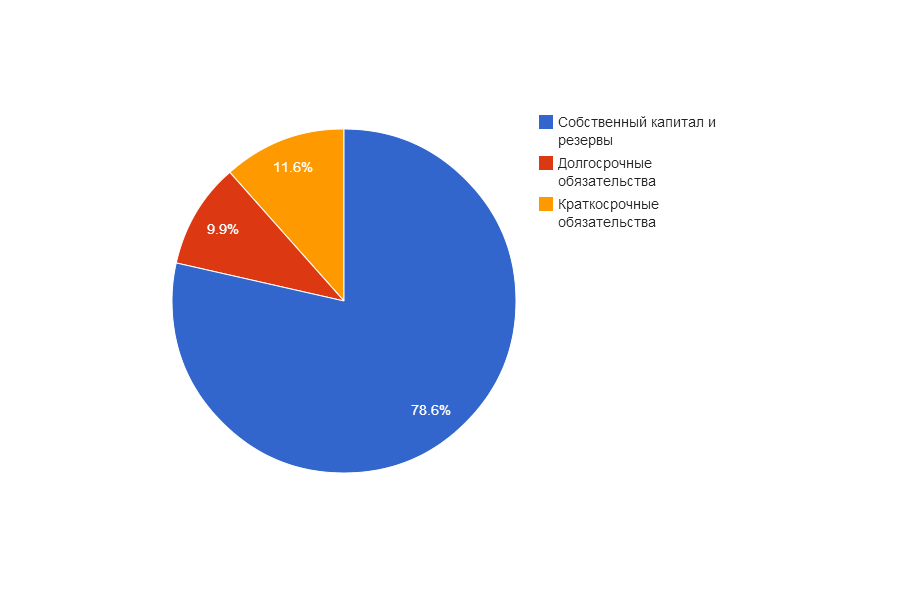

В 2011 году пассивы состояли на 79.18 % из собственного капитала, на 10.97 % из долгосрочных обязательств и на 9.85 % из краткосрочных обязательств. Доля собственного капитала была высокой. Основными источниками собственного капитала были переоценка внеоборотных активов (45.49 % от общей суммы пассивов), нераспределенная прибыль ( 32.36 % от общей суммы пассивов). Основными источниками обязательств были долгосрочные заемные средства (8.84 % от общей суммы пассивов), краткосрочные заемные средства (4.28 % от общей суммы пассивов), кредиторская задолженность ( 5.53 % от общей суммы пассивов).  Рис.5 Структура пассивов(источников финансовых ресурсов) предприятия на конец периода, % В 2012 году пассивы состояли на 78.55 % из собственного капитала, на 9.9 % из долгосрочных обязательств и на 11.55 % из краткосрочных обязательств. Доля собственного капитала была высокой. Собственный капитал составляли переоценка внеоборотных активов (43.14 % от общей суммы пассивов), нераспределенная прибыль ( 34.15 % от общей суммы пассивов) . Основные обязательства составляли долгосрочные заемные средства (7.72 % от общей суммы пассивов), краткосрочные заемные средства (5.25 % от общей суммы пассивов), кредиторская задолженность ( 5.11 % от общей суммы пассивов). 7. Общая экономико-финансовая характеристика финансового состояния предприятия ОАО "Газпром" Таблица 6. Экспресс-анализ финансового состояния предприятия ОАО "Газпром"

В 2010 году 49.62 % пассивов было инвестировано в основные средства предприятия ОАО "Газпром". В 2011 году значение показателя растет на 0.01 по сравнению с годом ранее. Это указывает на повышение производственного потенциала предприятия ОАО "Газпром". В 2012 году тенденция остается неизменна и доля основных средств продолжает расти. В условиях постоянного роста объема выручки предприятия ОАО "Газпром" ожидаемо растет доля основных средств. На начало 2010 года значение показателя оборотности активов составляло 0.38. Это означает, что с помощью использования каждого рубля активов было произведено продукции и оказано услуг на сумму 0.38 рублей. В 2011 году значение показателя растет и каждый вложенный в активы рубль позволил получить 0.41 рублей выручки. То есть растет эффективность использования производственного оборудования и всех активов. В 2012 году ситуация меняется и предприятие снижает эффективность использования активов - на -0.03 руб. по сравнению с предыдущим годом. Относительно показателя фондоотдачи, то он указывает на то, что в 2010 году каждый рубль вложенный в основные средства принес предприятию 0.74 руб. выручки. В 2011 году эффективность использования производственных и сбытовых основных средств увеличивается на 0.08. В 2012 году происходит снижение эффективности использования основных средств и на каждый рубль основных средств, вовлеченных в операционный процесс предприятия ОАО "Газпром", было изготовлено продукции и предоставлено услуг на сумму 0.71 руб. В 2010 году запасы совершили 5.63 оборотов. Если коэффициент значительно превышает среднеотраслевые нормы, то это создает риск, связанный с недостаточным размером запасов, следствием которого будет снижение объема выручки от реализации. Слишком высокий коэффициент может быть признаком нехватки свободных средств и сигналом о возможной неплатежеспособности предприятия ОАО "Газпром". Нормальное значение коэффициента может колебаться для разных сфер бизнеса от 4 до 8. В 2011 году значение показателя снижается на -0.11 по сравнению с предыдущим годом. Это указывает на снижение эффективности управления запасами и может быть признаком повышения сбытовой активности. В 2012 году тенденция остается неизменна и происходит снижение эффективности использования запасов. В 2012 году они совершили 5.41 оборотов. Оборачиваемость дебиторской задолженности в 2010 году составила 2.44, т.е. в течение 2010 года дебиторская задолженность осуществила 2.44 оборотов. В 2011 году значение показателя снизилось на -0.12. Это указывает на снижение эффективности управления дебиторской задолженностью. В 2012 году тенденция неизменна и на конец исследуемого периода дебиторская задолженность осуществила 2.16 оборотов. Рентабельность активов в 2010 году составила 4.78 %, т.е. на каждый рубль активов предприятие получило 4.78 % копеек чистой прибыли. В 2011 году на каждый вложенный в активы рубль было получено 10.17 копеек чистой прибыли. В 2012 году значение показателя рентабельности активов равнялось 5.69 %. При условии, что предприятие действовало бы на уровне 2010 года его собственный капитал окупился бы в течение 16.55 лет. Если бы компания действовала на уровне 2011 года собственный капитал окупился бы в течение 7.78 лет. Если бы уровень окупаемости оставался неизменным (по состоянию на 2012 год), то вложенные собственные средства окупились бы в течение -8.77 лет. В 2010 году на каждый рубль запасов приходилось 2.89 руб. собственных оборотных средств. Это значит, что собственных финансовых ресурсов полностью хватало для финансирования запасов. В 2010 году на каждый рубль запасов приходилось 2.89 руб. собственных оборотных средств. Это значит, что собственных средств хватало лишь частично. В 2011 году значение показателя составляло 3.23. На конец исследуемого периода значение показателя составляло 1.16 против 3.23 в 2011 году, то есть сумма собственных средств снижается. В 2010 году доля собственного капитала составляла 0.79, то есть была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. В 2011 году значение показателя было выше нормативного. На конец исследуемого периода значение показателя составляло 0.79. Коэффициент финансовой устойчивости учитывает не только собственный капитал, но и долгосрочные обязательства и характеризует уровень финансовой стабильности в перспективе более 1 года. В 2010 году 91.86 % активов финансировалось за счет постоянных или долгосрочных источников финансирования. Нормативным значением является 0,8 и более. В 2011 году значение показателя остается на высоком уровне и в ближайшей перспективе риск недостаточности финансирования для эффективного осуществления деятельности отсутствует. Что касается значения на конец года, то оно находится в нормативных пределах. Говоря о показатели текущей ликвидности, то так как значение выше 3 нужен тщательный анализ, это может означать, что избыточные финансы превращаются в лишние оборотные средства. Последнее приводит к ухудшению показателей эффективности использования активов. Кроме того, привлечение избыточных финансов может потребовать дополнительных расходов на выплату процентов. В 2011 году на каждый рубль текущих обязательств приходилось 3.08 руб. оборотных активов. В 2012 году ликвидность была в пределах нормы и на каждый рубль текущих обязательств приходилось 2.21 руб. оборотных активов. Относительно показателя абсолютной ликвидности, то в 2010 году предприятие могло немедленно погасить 32.61 % текущих обязательств. В 2011 году значение показателя составляло 20.03 % , а на конец исследуемого периода — 10.41 %. Так как значение показателя соотношения дебиторской и кредиторской задолженности в 2010 году больше единицы, это означает, что предприятие направляет больше средств на формирование дебиторской задолженности (в том числе, предоставляет товарные кредиты), чем получает финансовых ресурсов в форме кредиторской задолженности (в том числе товарных кредитов). В 2011 году значение показателя составляло 4.51. В 2012 году политика управления кредиторской-дебиторской задолженностью была неэффективной, ведь на каждый рубль кредиторской задолженности приходится 3.92 рублей дебиторской задолженности. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||