Роль учетной политики в деятельности оргнаизации. Роль уч политики в ... отчетности. Введение Нормативноправовое

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

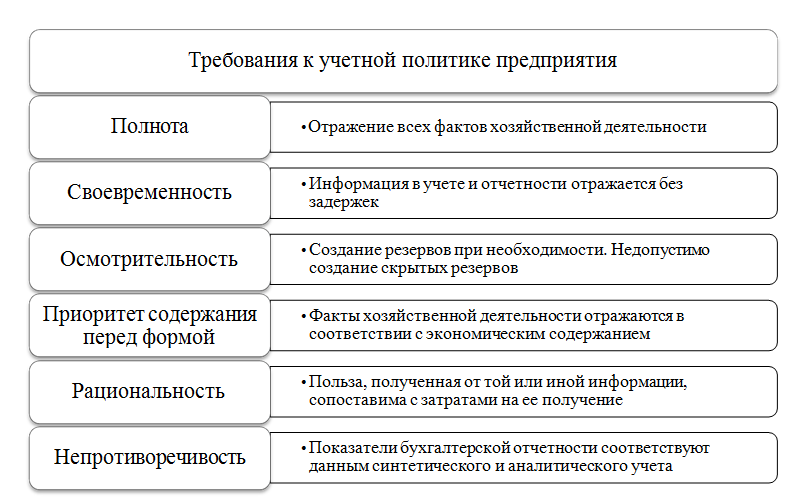

Содержание Введение ....3 Нормативно-правовое регулирование учетной политики ....6 1.1. Роль учетной политики предприятия в системе нормативного регулирования бухгалтерского учета и налогового учета в РФ ..6 1.2. Порядок формирования и основные элементы учетной политики предприятия для целей бухгалтерского учета ...................................................10 1.3. Порядок формирования учетной политики предприятия для целей формирования бухгалтерской (финансовой) отчетности................................. .13 2. Порядок формирования учетной политики предприятия для целей бухгалтерского и налогового учета на примере ООО «Профи» 17 2.1. Технико-экономическая характеристика ООО «Профи» 17 2.2. Формирование учетной политики на предприятии..................................22 2.3. Аудиторская проверка учетной политики ООО «Профи» 30 Эффективность формирования и использования учетной политики ООО «Профи» как путь повышения качества бухгалтерской (финансовой) отчетности...........................................................................................................32 Заключение 40 Список использованных источников 41 Приложения .43 Введение На современном этапе в Российской Федерации наблюдается сближение отечественных норм бухгалтерского учета и международных требований к бухгалтерскому учету. Ведение бухгалтерского учета в России становится менее ограниченным жесткими рамками нормативных актов. У предприятий появляется все больше возможностей адаптировать используемые методы учета согласно специфике своей деятельности. Инструментом реализации такой возможности является учетная политика организации для целей бухгалтерского учета. Положение о бухгалтерском учете 1/2008 определяет учетную политику как принятую предприятием совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей корректировки и итогового обобщения фактов хозяйственной деятельности. В то же время, в практике Российского учета возникает принципиально новое для нее явление – налоговый учет, который также должен следовать определенным правилам, закрепленным в законодательстве. При этом возникает необходимость формировать учетную политику не только для целей бухгалтерского учета, но и для целей налогообложения. Учетная политика для целей налогообложения, представляя собой основу формирования многих документов организации, регулирующих финансово- хозяйственную деятельность, является одним из важнейших элементов налоговой оптимизации. Следует принимать во внимание, что учетная политика – относительно молодое явление в истории отечественного бухгалтерского учета. Учетная политика для целей налогообложения свое начало берет еще позже – с введением в 2002 году 25 главы Налогового Кодекса РФ. В связи с этим, многие предприятия еще окончательно не осознают роль и значение учетной политики в организации бухгалтерского учета на предприятии, не видят прямой связи налоговой учетной политики с оптимизацией налогообложения. Поэтому первой проблемой, которую необходимо обозначить в рамках данной выпускной квалификационной работы, является формальность подхода при разработке учетной политики. На многих предприятиях, особенно на малых, бухгалтерия и руководство не уделяют достаточно внимания формированию учетной политики, не учитывают специфику деятельности предприятия, используют готовые шаблоны и образцы учетной политики, не подкрепленные расчетами для конкретной организации. Такой подход позволяет рассматривать учетную политику как защиту предприятия при проведении на нем различных проверок. Организации подвергаются проверкам вышестоящих организаций, налоговых органов, аудиторских фирм и других пользователей финансово-бухгалтерской информации. Чем более подробно будет раскрыт и обоснован в учетной политике способ ведения учета, тем сложнее проверяющим оспорить правомерность его применения. В Российской практике нередко учетная политика является инструментом, правильно используя который, организация может в судебном порядке доказать свою правоту налоговым органам и избежать штрафных санкций. Одновременно, учетная политика позволяет оптимизировать учетный процесс с точки зрения снижения его трудоемкости, повышения качества представления и группировки учетной информации. В связи с этим, вторая проблема заключается в установлении оптимальной совокупности правил, соблюдение которых обеспечило бы наибольший эффект от ведения учета. Также разрабатывая учетную политику как для целей бухгалтерского учета, так и для целей налогообложения, предприятие должно преследовать своей целью формирование максимально эффективной учетной политики при сравнительно небольших затратах на нее. Таким образом, ключевым становится понятие рациональности - польза, полученная от той или иной информации, должна быть сопоставима с затратами на ее получение. Соответственно, возникает третья проблема – сближение учетной политики для целей налогообложения и для целей бухгалтерского учета с минимальными потерями в выгоде для организации, так как предприятие должно объективно отразить информацию об имеющихся активах и обязательствах в финансовой отчетности и в то же время определить для себя наиболее подходящий порядок формирования налоговой базы по уплачиваемым ей налогам. Исходя из всего вышеописанного, обуславливается актуальность данной выпускной квалификационной работы. Целью курсовой работы является определение порядка разработки учетной политики на предприятии, оценки ее эффективности и выявление путей совершенствования учетной политики на примере предприятия ООО «Профи». В рамках поставленной цели необходимо решить следующие задачи: изучить экономическую сущность понятия «учетная политика» в России, сравнить ее с международной практикой формирования учетной политики; рассмотреть нормативно – правовую базу, которой руководствуется предприятие при разработке своей учетной политики; ознакомиться с порядком применения учетной политики предприятия ООО «Профи»; оценить эффективность формирования и использования учетной политики ООО «Профи»; предложить ряд мер по повышению эффективности учетной политики ООО «Профи» и необходимые мероприятия по их внедрению. Объектом исследования курсовой работы является Общество с ограниченной ответственностью «Профи». Предметом исследования курсовой работы является применяемая учетная политика ООО «Профи» для бухгалтерского учета и налогообложения. Поставленная цель и задачи исследования обуславливают структуру выпускной квалификационной работы, которая состоит из введения, трех глав, заключения, списка использованных источников и приложений. 1. Нормативно-правовое регулирование учетной политики 1.1. Роль учетной политики предприятия в системе нормативного регулирования бухгалтерского учета и налогового учета в РФ Согласно мнению автора Невского И. А., учетная политика организации выполняет сразу несколько функций. Во-первых, учетная политика представляет собой руководство по организации и ведению как бухгалтерского, так и налогового учета внутри компании – правила, установленные для всех работников организации, принимающих участие в учетном процессе. Качественная учетная политика часто выступает единственным способом надлежащей организации унифицированного учета, виды учетной политики представлены на рисунке 1.  Рисунок 1. Виды учетной политики, имеющей внешнее регулирование Во-вторых, грамотно сформированная учетная политика – это инструмент для предотвращения или решения в свою пользу споров с налоговыми органами. Подробность учетной политики в определении правил ведения учета повышает обоснованность использования выбранных методов. В-третьих, учетная политика – это один из способов оптимизации, так как она может обеспечивать не только оптимизацию налогообложения, но и оптимизацию учетного процесса с точки зрения снижения его трудоемкости, повышения качества представления и группировки учетной информации как для целей предоставления сведений пользователям отчетности, так и для налоговых органов [49, c. 116]. В 2008 году было разработано Положение о бухгалтерском учете №1 «Учетная политика организации», согласно которому учетная политика организации – это совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности [10]. Данное положение также содержит в себе ряд допущений и требований, предъявляемых к учетной политике, определяет организационно-технические моменты, порядок внесения в нее изменений и отражения в финансовой отчетности. Система нормативного регулирования учетной политики состоит из документов четырех уровней: законодательного, нормативного, методического и организационного. Первый уровень - это законодательные документы (федеральные законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации), прямо или косвенно регулирующие бухгалтерский учет в России. Документы этого уровня закрепляют основные задачи, принципы и правила бухгалтерского учета, которые являются обязательными для всех хозяйствующих субъектов (организаций) по всей стране. Такими документами, которые влияют на учетную политику предприятия, являются Федеральный закон Российской Федерации «О бухгалтерском учете», законы Российской Федерации «О государственной поддержке малого предпринимательства в Российской Федерации», Налоговый кодекс Российской Федерации и другие. Второй уровень - правила бухгалтерского учета, утвержденные Министерством финансов Российской Федерации как методологический центр. Это, прежде всего, Положение о бухгалтерском учете и финансовой отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н (с изменениями от 26 марта 2007 г. № 26н) , Документы этого уровня определяют принципы и основные правила бухгалтерского учета по отдельным направлениям бухгалтерского учета, видам хозяйственных операций без раскрытия механизма их применения к определенному виду деятельности организаций. Эти положения разрабатываются на основе принципов, предусмотренных документами первого уровня, например, Федеральным законом «О бухгалтерском учете». Третий уровень - методические документы: инструкции, рекомендации, методические указания и тому подобное, разработанные Министерством финансов Российской Федерации и другими органами в соответствии с действующим законодательством. Документы этого уровня раскрывают механизм подачи документов первого уровня. Они предлагают возможные варианты учета непосредственно на предприятии, учитывая его особенности. Они основаны на общих правилах бухгалтерского учета, указанных с учетом отраслевых, размерных, временных и других характеристик организаций. Четвертый уровень - рабочие документы, формирующие учетную политику организации: рабочий план счетов; рабочие инструкции и инструкции по учету соответствующих объектов и операций непосредственно в организации. Эти документы разрабатываются организацией самостоятельно на основании документов первых трех уровней. Нормативно-правовую базу учетной политики организаций составляют следующие документы: ПБУ 1/2008 «Учетная политика организации», утвержденная приказом Министерства финансов Российской Федерации от 6 октября 2008 г. № 106н; Положение о бухгалтерском учете и финансовой отчетности в Российской Федерации, утвержденное приказом Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н; ПБУ 5/01 «Учет материально-производственных запасов», утвержденный приказом Минфина России от 9 июня 2001 г. № 44н; ПБУ 6/01 «Учет основных средств», утвержденный приказом Минфина России от 30 марта 2001 г. № 26н; ПБУ 9/99 «Доходы организации», утвержденный Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. № 32н; ПБУ 10/99 «Организационные расходы», утвержденный приказом Министерства финансов Российской Федерации от 6 мая 1999 года № Z3n; ПБУ 14/2007 «Учет нематериальных активов», утвержденный приказом Министерства финансов Российской Федерации от 27 декабря 2007 г. № 153н; ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденный приказом Минфина России от 6 октября 2008 г. № 107н. ПБУ 19/02 «Учет финансовых вложений», утвержденный приказом Министерства финансов Российской Федерации от 10 января 2002 г. № 126н. Таким образом, можно прийти к выводу, что учетная политика предприятия является уникальным средством, с помощью которого организация имеет возможность влиять на свои финансовые результаты, показатели собственного финансового состояния. 1.2. Порядок формирования и основные элементы учетной политики предприятия для целей бухгалтерского учета Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности [10]. Учетная политика должна разрабатываться организацией с учетом требований полноты, своевременности, осмотрительности, приоритета содержания перед формой, рациональности, непротиворечивости, отраженных на рисунке 2 «Требования к учетной политике предприятия». Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. Таким лицом на предприятии может быть либо руководитель, либо главный бухгалтер. При составлении учетной политики также должны быть утверждены приложения к ней в соответствии с ПБУ 1/2008.  Рисунок 2. Требования к учетной политике предприятия по ПБУ 1/2008 Все способы ведения бухгалтерского учета, которые выбирает для себя организация и закрепляет их в учетной политике, должны применяться с первого января года, следующего за годом принятия учетной политики, как самим предприятием, так и всеми его обособленными подразделениями. Вновь созданные организации оформляют учетную политику не позднее 90 дней со дня государственной регистрации юридического лица. Данная политика будет считаться применяемой со дня государственной регистрации [10]. Согласно статье 6 Федерального закона № 402-ФЗ «О бухгалтерском учете» (Далее – Закон «О бухгалтерском учете), принятая организацией учетная политика применяется последовательно из года в год. Тем не менее, организации должны изменять учетную политику в случаях, которые представлены в соответствие с законом на рисунке 3 «Случаи обязательного изменения учетной политики».  Изменения учетной политики должны быть обоснованы и также оформляться организационно-распорядительными документами. Все изменения вступают в силу с начала отчетного года, если иное не обуславливается причиной такого изменения. Изменения учетной политики должны быть обоснованы и также оформляться организационно-распорядительными документами. Все изменения вступают в силу с начала отчетного года, если иное не обуславливается причиной такого изменения.

| ||||||