Роль учетной политики в деятельности оргнаизации. Роль уч политики в ... отчетности. Введение Нормативноправовое

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

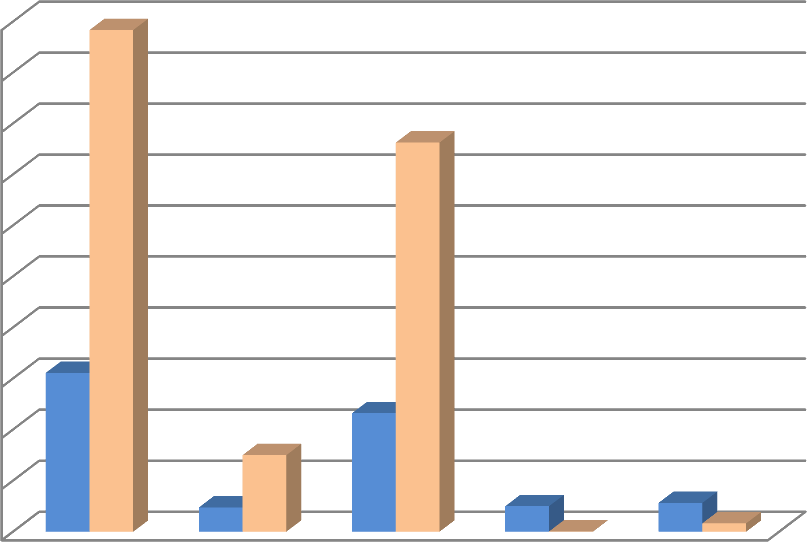

2020   2010 год 2010 год 2 2 2021 011 год Рисунок 9. Расходы и доходы организации за 2020 и 2021 гг. При анализе представленных данных, можно увидеть, что доходы и расходы от реализации в 2021 году существенно выросли. Увеличение доходов от реализации составило 316,24%, расходов от реализации – 328,66%. Причиной этого могли являться недостаточно отлаженные каналы поставок и сбыта в 2020 году. Необходимо также отметить, что значительно выросла себестоимость продаваемой продукции, что в свою очередь повлекло увеличение налога на добавленную стоимость. В 2021 году в свою очередь произошло значительное возрастание расходов на продажу, их темп роста составил 183,55% в сравнении с 2020 годом, что, прежде всего, обусловлено увеличением штатного персонала на предприятии и начислением амортизации на основное средство. В рамках проведенного анализа наблюдается уменьшение прочих доходов и расходов организации за рассматриваемые промежутки времени. Данная ситуация обусловлена тем, что в 2020 предприятие произвело операцию с векселями, приняв вексель номиналом 100 000 рублей в качестве погашения задолженности. Однако, как можно увидеть из таблицы, в 2021 году расходы на услуги банка возросли на 92,31% относительно 2020 года. Высокие темпы роста большинства показателей свидетельствуют, прежде всего, о нестабильном положении ООО «Профи», связанном с увеличением масштабов деятельности предприятия, его быстрым, но неравномерным развитием. Чистая прибыль организации отражается на 99 счете «Прибыль/убыток от продаж» и представляет собой итоговый финансовый результат деятельности предприятия за вычетом налогов. Стоит отметить, что большинство всех технико-экономических характеристик предприятия значительно возрастают в сравнении с 2020 годом. Годовая выручка предприятия в 2021 году составила 316,32% от выручки, полученной за аналогичный период предыдущего года. 2.2. Формирование учетной политики на предприятии Бухгалтерский учет на ООО «Профи» велся в 2021 году специализированной организацией, оказывающей бухгалтерские услуги. Учетная политика для целей бухгалтерского учета и для целей налогообложения была разработана этой же организацией в 2021 году. Для составления учетной политики использовался типовой шаблон, применяемый данной организацией для всех своих клиентов. Учетная политика составлена с учетом допущений имущественной обособленности ООО «Профи», рассчитана на непрерывность деятельности организации. Учетная политика применяется последовательно из года в год, основывается на временной определенности фактов хозяйственной деятельности. При составлении учетной политики были учтены требования полноты, своевременности отражения фактов хозяйственной деятельности, осмотрительности. Учетная политика создавалась исходя из приоритетности содержания фактов хозяйственной деятельности над их юридической формой, она соответствует требованиям непротиворечивости и рациональности. Принятая учетная политика предприятия была утверждена приказом №1 от 15 января 2021 года директором ООО «Профи» Лавренчук Дмитрием Викторовичем. При этом были утверждены рабочий план счетов бухгалтерского учета, содержащий аналитические и синтетические счета, порядок проведения инвентаризации, методы оценки видов имущества и обязательств, технология обработки учетной информации. Учет основных средств на ООО «Профи» осуществляется на счете 01 «Основные средства», начисленная амортизация отражается по кредиту счета 02 «Амортизация ОС». Амортизация по основным средствам начисляется способом по сумме чисел лет полезного использования согласно срока полезного использования на основе классификатора, утвержденного Постановлением Правительства №1 от 01.01.2002г, с учетом всех внесенных в него дополнений и изменений. Объекты, соответствующие определению основных средств, но стоимостью до 20 000 рублей за единицу рассматриваются в качестве материально-производственных запасов и учитываются на отдельном субсчете 10.12 «Малоценные активы». Списание проводится в момент передачи в эксплуатацию с одновременным принятием к забалансовому учету на весь период планируемого полезного использования (счет 012 «Списанные с баланса малоценные активы»). В качестве основных средств на ООО «Профи» выступает компьютерное оборудование в виде серверас первоначальной стоимостью 232 тыс. руб. и трех компьютеров, общей стоимостью 135 тыс. руб. В Постановлении Правительства РФ от 1 января 2002 г. 1 указано что, вся электронно-вычислительная техника относится ко второй амортизационной группе, срок полезного использования для данной группы устанавливается от 2 до 3 лет включительно. Срок полезного использования для всех основных средств установлен в размере 36 месяцев. Порядок расчета амортизация для компьютерного оборудования методом по сумме чисел лет полезного использования, применяемым предприятием, представлен в таблице 2. Таблица 2 Амортизация основных средств ООО «Профи» методом по сумме чисел лет полезного использования

Сервер и компьютеры были приобретены в июне 2021 года и введен в эксплуатацию в этом же месяце. Были сделаны проводки: В учетной политике предприятия также освещен вопрос учета нематериальных активов. Амортизация нематериальных активов в бухгалтерском учете должна проводиться линейным способом согласно срока полезного использования, переоценка нематериальных активов не производится. На ООО «Профи» нематериальных активов с неисключительным правом собственности нет, однако предприятие владеет нематериальными активами, на которые имеются неисключительные права собственности. Данные активы представлены программным обеспечением для ведения бухгалтерского учета. Согласно утвержденной учетной политике, приобретенные программные продукты при отсутствии исключительных прав учитываются как расходы будущих периодов в течение планируемого срока получения экономических выгод. Данный срок определяется приказом руководителя предприятия. В учетной политике предприятия также определен способ списания расходов будущих периодов – они должны списываться равномерно в соответствии с условиями, с которыми произведены данные расходы, и действующим законодательством, а при необходимости – приказом руководителя организации. Таким образом, при принятии к учету нематериального актива без исключительных прав собственности на него на предприятии делаются проводки: Дебет счета 97 «Расходы будущих периодов» - Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 5500 руб. – принято к учету программное обеспечение со сроком действия лицензии 12 месяцев; Дебет счета 44 «Расходы на продажу» - Кредит счета 97 «Расходы будущих периодов» - 458,33 руб. – ежемесячно списывается сумма расходов будущих периодов. Все запасы предприятия, представленные в большинстве своем оргтехникой, канцелярскими товарами и горюче-смазочными материалами, учитываются по фактической себестоимости на счете 10 «Материалы». При этом, офисное оборудование учитывается отдельно на субсчете 12 «Малоценные активы». В случае приобретения спец.оснастки и спец.одежды, они учитываются в составе материально-производственных запасов с открытием соответствующих субсчетов на счете 10 «Материалы» и по правилам установленным Методическими указаниями для учета данных объектов. Товары, приобретаемые для перепродажи учитываются по стоимости их приобретения на счете 41 «Товары». Списание товаров со счета 41 «Товары» производится по себестоимости единицы товара. В учетной политике предприятия указано, что расходы по обычным видам деятельности учитываются на счете 20 «Основное производство» в бухгалтерском и налоговом учетах по фактической величине затрат, подтвержденных первичными документами и бухгалтерскими расчетами. Однако фактически, все расходы, связанные с реализацией товаров, учитываются на счете 44 «Расходы на продажу». В конце месяца данные расходы списываются на счета финансовых результатов в полном объеме за исключением транспортных расходов. Согласно Плану счетов, транспортные расходы списываются со счета 44 «Расходы на продажу» частично в дебет счета 90 «Продажи», распределяясь между проданным товаром и остатком товара на конец каждого месяца. Все денежные средства учитываются на счетах 50 «Касса», 51 «Расчетные счета». Учет расчетов с поставщиками и подрядчиками осуществляется на счетах 60 «Расчеты поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Оплата товара может происходить как авансовыми платежами, так и переводом денежных средств после поступления товаров на склад. В конце отчетного периода предприятие проводит сверки с контрагентами на предмет выявления сомнительных задолженностей. Работа с покупателями и заказчиками происходит на условиях предоплаты, учет расчетов ведется на счете 62 «Расчеты с покупателями и заказчиками». Расчеты с работниками организации по выдаче заработной платы и ведутся на счете 70 «Расчеты с персоналом по оплате труда», аналитический учет ведется по каждому сотруднику. Заработная плата начисляется на счет расходов на продажу организации. Расчет с подотчетными лицами ведется по каждому подотчетному лицу по счету 71 «Учет расчетов с подотчетными лицами». Учет расчетов с учредителями ведется на счете 75 бухгалтерского учета «Расчеты с учредителями». В 2020 году размер чистой прибыли составил 40 тыс. руб. Учредителем предприятия было принято решению направить данную прибыль на выплату дивидендов, в связи с чем бухгалтером были сделаны следующие проводки: Дебет счета 84 «Нераспределенная прибыль» - Кредит счета 75 «Расчеты с учредителями» - 40 000 руб. отражено решение направить чистую прибыль на выплату дивидендов учредителю, не являющемуся сотрудником предприятия. Дебет счета 75 «Расчеты с учредителями» - Кредит счета 50 «Касса» - 40 000 руб. – выплачены дивиденды учредителю. В учетной политике резервы предстоящих расходов не создаются, порядок создания оценочных резервов не предусмотрен. Формирование финансовых результатов на конец отчетного периода 2021 год происходит следующим образом: При продаже товаров на сумму 1 967 421 руб. делаются следующие проводки: Дебет счета 62 «Расчеты с покупателями и заказчиками» – Кредит счета 90 «Продажи» субчет 01 «Выручка» – 1 967 421 руб. – в течение года отражается реализация товара; Дебет счета 90 «Продажи» субсчет 02 «Себестоимость продаж» – Кредит счета 41 «Товары» – 1 101 423 руб. – в течение года списывается себестоимость проданного товара; Дебет счета 90 «Продажи» субсчет 03 «Налог на добавленную стоимость» – Кредит счета 68 «Расчеты по налогам и сборам» субсчет 02 «Налог на добавленную стоимость» – 300 117 руб. – отражается исходящий налог на добавленную стоимость В конце каждого месяца в течение года списываются расходы со счета 44 «Расходы на продажу»: Дебет счета 90 «Продажи» субсчет 07 «Управленческие расходы» – Кредит счета 44 «Расходы на продажу» – 423 706 руб. – списана сумма расходов на продажу, куда включены суммы амортизации, расходов будущих периодов, оплата труда персоналу, взносы во внебюджетные фонды, транспортные расходы пропорционально проданной продукции и проч. Финансовый результат со счета 90 «Продажи» в течение года списывается на счет 99 «Прибыли и убытки»: Дебет счета 90 «Продажи» субсчет 09 «Прибыль/убыток от продаж» – Кредит счета 99 «Прибыли и убытки» субсчет 01 «Прибыль» – 142 175 руб. – отражена прибыль от продаж. В течение месяца формируются прочие расходы и доходы: Дебет счета 91 «Прочие доходы и расходы» субсчет 02 «Прочие расходы» – Кредит счета 51 «Расчетные счета»– 32 495 руб. списаны расходы на услуги банка. Дебет счета 52 «Валютные счета» – Кредит счета 91 «Прочие доходы и расходы» субсчет 01 «Прочие доходы» – 692 руб. отражена положительная курсовая разница. Прочие доходы и расходы списываются на счет 99 «Прибыли и убытки»: Дебет счета 99 «Прибыли и убытки» субсчет 02 «убытки» – Кредит счета 91 «Прочие доходы и расходы» субсчет 02 «Сальдо прочих доходов и расходов» – 31 803 руб. – отражен убыток по счету 91 «Прочие доходы и расходы». На 99 счете «Прибыли и убытки» формируется финансовый результат предприятия по итогам года: Дебет счета 99 «Прибыли и убытки» субсчет 01 «Прибыль» – Кредит счета 99 «Прибыли и убытки» субсчет 09 «Сальдо финасовых результатов» – 142 175 руб. Дебет счета 99«Прибыли и убытки» субсчет 09 «Сальдо финасовых результатов» – Кредит счета 99 «Прибыли и убытки» субсчет 02 «Убытки» – 31 803 руб. На сумму полученной организацией прибыли (142 175 – 31 803 руб.) 110 372 руб. начисляется налог на прибыль в размере 20%: Дебет счета 99 «Прибыли и убытки» субсчет 03 «Налог на прибыль» – Кредит счета 68 «Расчеты по налогам и сборам» субсчет 03 «Налог на прибыль» – 22 074 руб. Дебет счета 99«Прибыли и убытки» субсчет 09 «Сальдо финансовых результатов» – Кредит счета 99 «Прибыли и убытки» субсчет 03 «Налог на прибыль» 22 074 руб. – налог на прибыль уменьшает прибыль предприятия. Дебет счета 99 «Прибыли и убытки» субсчет 03 «Налог на прибыль» – Кредит счета 68 «Расчеты по налогам и сборам» субсчет 03 «Налог на прибыль» - 6117 руб. – доначисляют разницу между суммой налога, сформированной по данным налогового учета и суммой налога, сформированной по данным бухгалтерского учета. Таким образом, на конец отчетного периода сумма чистой прибыли, исчисленной в бухгалтерском учете, составит 88 298 руб., бухгалтер должен провести реформацию баланса: Дебет счета 99«Прибыли и убытки» субсчет 09 «Сальдо финасовых результатов» – Кредит счета 84 «Нераспределенная прибыль» – 88 298 руб. Финансовая отчетность организации составляется и представляется пользователям в соответствии с требованиями и допущениями ПБУ 4/99 «Бухгалтерская отчетность организации» с применением типовых форм отчетности, утвержденных Приказом Министерства Финансов РФ № 66н от 02.07.2020года «О формах бухгалтерской отчетности организации». Бухгалтерская отчетность создается в программе «Налогоплательщик ЮЛ» на основании оборотно-сальдовой ведомости, сформированной в программе 1С: Бухгалтерия. Ввиду того, что ООО «Профи» относится к малым предприятиям, бухгалтерская отчетность состоит из двух форм: бухгалтерский баланс и отчет о финансовых результатах. 2.3. Аудиторская проверка учетной политики ООО «Профи» В современных условиях, исходя из исключительной важности правильно составленной учетной политики для предприятия, возникает необходимость в проведении проверки соответствия учетной политики специфике деятельности предприятия и законодательству РФ. Такая возможность реализовывается путем проведения аудита учетной политики. Целью аудита учетной политики предприятия является установление ее соответствия действующим нормативным и законодательным актам, характеру и масштабу деятельности предприятия. Объектом изучения являются все внутрифирменные документы, определяющие вопросы организации и ведения бухгалтерского учета на предприятии. В целях проведения проверки правильности составления учетной политики для целей бухгалтерского учета и для целей налогообложения в 2022 году ООО «Профи» вправе обратиться в аудиторскую организацию для заключения договора о проведении аудита. Специалистами данной организации изучается деятельность ООО «Профи» на основании предоставленного приказа об утверждении учетной политики и бухгалтерской отчетности. |