Экономика. Методика управленческого анализа в условиях обесечения ЭББ Григо. Введение сущность и роль управленческого анализа

Скачать 462.51 Kb. Скачать 462.51 Kb.

|

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ………………………………………………………………………………..3 СУЩНОСТЬ И РОЛЬ УПРАВЛЕНЧЕСКОГО АНАЛИЗА…………………………5 НАПРАВЛЕНИЯ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО………………………14 МЕТОДИКА ПРОВЕДЕНИЯУПРАВЛЕНЧЕСКОГО АНАЛИЗА……………...…20 ЗАРУБЕЖНЫЙ ОПЫТ УПРАВЛЕНЧЕСКОГО АНАЛИЗА……………………....29 ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ УПРАВЛЕНЧЕСКОГО АНАЛИЗА В УСЛОВИЯХ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ БИЗНЕСА…..37 ЗАКЛЮЧЕНИЕ…………………………………………………………………………..46 СПИСОК ЛИТЕРАТУРЫ……………………………………………………………….47 ВВЕДЕНИЕ Из-за значительного изменения системы управления, которое происходит в нашей стране, стали необходимы преобразования всей системы учёта и анализа, которые являются основным методом управленческих решений. Актуальность модернизации методов управленческого учёта и анализа связана с созданием абсолютно новых организационно-управленческих структур, а также с увеличением хозяйственной самостоятельности субъектов. Рыночная направленность современных структур производства, а также управления требует учёта новых факторов, что в свою очередь является следствием появления самостоятельных бизнес-единиц у которых есть свои цели, направленные на определенные рынки и клиентов, несущих ответственность за качественность использования ресурсов и финансовые результаты. В таких обстоятельствах каждая бизнес-единица, которая производственно-технически самостоятельна, а также экономически обособлена, считается специфическим объектом управленческого учёта и анализа. Правительство нашей страны в 1998 году ратифицировало «Программу реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности», то есть в первую очередь требовались изменения в системе бухгалтерского учёте и в порядке составления отчётности. Но для того чтобы обеспечить полную достоверность отчётности необходимо развить управленческий учёт и анализ. Таким образом, можно сказать, что тема данной курсовой работы актуальна, так как процесс разработки кардинально новых методик управленческого анализа в условиях обеспечения экономической безопасности бизнеса необходим для принятия верных правленческих решений. Цель: проанализировать существующую методику управленческого анализа в условиях обеспечения экономической безопасности бизнеса. К задачам данной работы можно отнести следующее: Рассмотреть теоретический материал по теме исследования; Проанализировать сущность, направленности, методику, а также зарубежный опыт управленческого анализа в условиях обеспечения экономической безопасности; Изучить практическое применение управленческого анализа в условиях обеспечения экономической безопасности; Предмет исследования: связь экономических и управленческих явлений, а также процессов в условиях обеспечения экономической безопасности бизнеса Объект исследования: хозяйствующие субъекты экономики. Данная работа была выполнена при помощи метода логического и сравнительного анализа, а теоретической основой данной курсовой работы является информация, изложенная в учебных пособиях, в материалах периодических изданий и Интернет-ресурсах. СУЩНОСТЬ И РОЛЬ УПРАВЛЕНЧЕСКОГО АНАЛИЗА Прежде чем начать разбор сущности управленческого анализа необходимо дать понятие анализу в целом. С греческого языка «анализ» переводится как разложение, разбор, изучение предмета исследования его составных частей. [11] В общем же понимании анализ это процесс, с помощью которого мы оцениваем прошедшие и текущее финансовое и хозяйственное положение, а также результаты деятельности организации. Разделение даёт возможность изучать внутреннюю суть предмета, а также установить значение и роль каждого элемента. Если же говорить об экономическом анализе, то он является базой, на которой строятся разработки экономической системы организации. Так же на основе данных текущего анализа осуществляется разработка основных показателей, бизнес план и бюджетная политика. [20] Анализ, который предоставляет собой весь массив данных в основном тем пользователям, которые не относятся к управлению организацией не посредственно, но им интересно, насколько эффективно функционирует организация (банки, инвесторы, налоговые органы, профсоюзы и другие) принято называть внешним или финансовым анализом. [4] В таблице 1 показаны значимые признаки, по которым принято группировать отличия финансового и управленческого анализа. Таблица 1 – Значимые признаки видов экономического анализа

Окончание таблицы 1

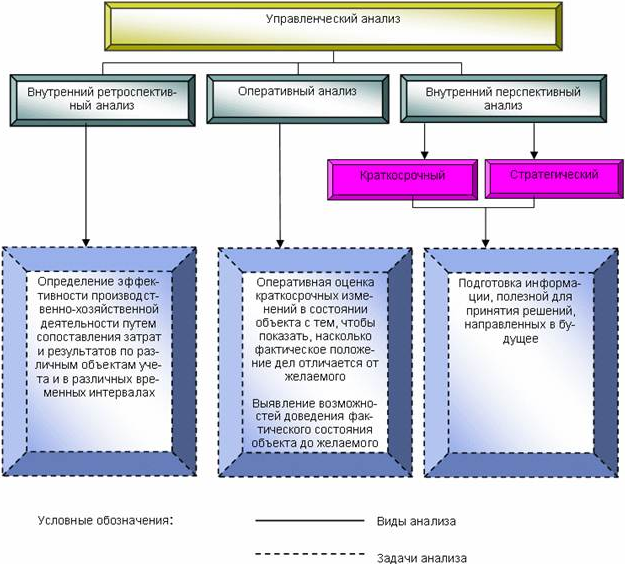

И таким образом, проанализировав данные таблицы, можно сделать вывод, что управленческий анализ компенсирует недостатки финансового анализа. Также с его помощью внутренние пользователи (менеджеры организации) могут принимать аргументированные решения. Целью управленческого анализа является решение ниже изложенных основных задач: Высококачественная оценка надёжности, а также полноты применяемой информации; Аналитическое толкование информации, которая содержится в финансовой, производственной, статистической, управленческой, а также производственной отчётности, с целью получения качественных выводов с позиций основных групп пользователей; Проводят для подтверждения управленческих решений оценку показателей, а также параметров издержек, доходов и финансовых результатов; Наблюдение развития деятельности, с целью обнаружения неиспользованных возможностей увеличение конкурентоустойчивости организации. Управленческий анализ осуществляют все службы организации для получения информации, которая необходима для реализации планирования, контроля, а также принятия управленческих решений. [4] Таким образом, можно сделать вывод, что управленческий анализ любой организации объединяет в себе 3 вида внутреннего анализа, каждому из которых свойственно решение определённых задач: Ретроспективный; Оперативный; Перспективный. Далее рассмотрим данные виды управленческого анализа более подробно.  Рисунок 1 – содержание управленческого анализа В условиях плановой экономики внутреннему анализу были свойственны такие анализы как ретроспективный и оперативный. Возникшая в условиях перехода российских предприятий на рыночные условия хозяйствования необходимость осуществления перспективного анализа перевела внутренний анализ на новый уровень, который ставит его на одну ступень с управленческим анализом. Если же говорить о ретроспективном анализе, то главный вопрос, на который он даёт ответ: "Как это было?", в то время как перспективный управленческий анализ даёт ответы на такой вопрос как: «Что будет, если?». [12] У управленческого анализа существуют свои особенные качества, которые заключаются в следующем: 1. Комплексное рассмотрение деятельности предприятия со всех сторон; 2. Объединение учёта, анализа, планирования, а также принятия решений на предприятии; [12] 3. Применение всех источников информации, которые доступны; [12] 4. Направленность итогов анализа на руководство предприятия; 5. Отсутствие регулирования с внешней стороны; [12] 6. Для соблюдения коммерческой тайны максимизация закрытости результатов анализа; [12] 7. Все аналитические процедуры должны содержать в себе современные рыночные инструменты, которые были применены на практике как зарубежном, так и в России; [12] 8. Управленческий в большей степени нацелен на проведение оценки деятельности коммерческого предприятия, то есть носит прогнозный характер. Если же говорить об объектах и субъектах управленческого анализа, то объектом являются различные хозяйствующие субъекты экономики. А субъектом будет некое лицо, которое непосредственно реализовывает управленческий анализ. Основной же целью управленческого анализа считается полное обеспечение достоверной информацией, которая будет использована для принятия аргументированных управленческих решений. [8] Осуществление такого анализа даёт возможность: 1. Оценить положение данного предприятия на рынке определённого товара; 2. Рассмотреть ресурсные возможности роста объёма производства и продаж за счёт наилучшего применения основных факторов производства: средств труда, предметов труда и трудовых ресурсов; [8] 3. Проанализировать всевозможные результаты производства и реализации продукции; [8] 4. Разработать стратегию управления затратами на предприятии; 5. Установить стратегию ценообразования; [8] 6. Проанализировать взаимозависимость объёма продаж, а также затрат и прибыли для целей управления безубыточностью производства. [8] Сущность управленческого анализа как функции управления заключается в том, что он является основой процесса управления, так как: Управленческий анализ по праву считается одной из основных функций процесса правления; [8] Управленческий анализ проходит через весь процесс управления. С его помощью аргументируются различные решения и действия, а также контролируется их реализация и обосновывает мероприятия по увеличению эффективности деятельности предприятия при следующем принятии решений. [8] Между управляющей и управляемой системы в процессе осуществления управления как элемент обратной взаимосвязи выступает управленческий анализ. Управленческий анализ даёт возможность снизить неопределённость начальной информации, а также риск, который связан с установлением правильного решения. Успех предпринимательской деятельности в большей степени зависит от обоснованности управленческих решений, которые генерируются менеджментом предприятия. Но чаще всего решения, которые принимает руководитель, никак экономически не обоснованны. Объяснить это помогут следующие две причины: Руководители предприятий чаще всего принимают решения, опираясь на свою интуицию и свой опыт, а не при помощи данных бухгалтерского учёта; В постановке бухгалтерского, а также внутрипроизводственного учёта предприятия ориентируются на необходимость представления бухгалтерской отчётности в налоговые органы и соблюдения требований налогового законодательства в части признания тех или иных расходов для целей налогообложения; [8] Для того чтобы сформировать систему управления в первую очередь необходимо установить её стандарты. То есть определяются ориентиры относительно, которых в будущем будет производиться оценка деятельности системы, а также её контроль. Для того чтобы верно установить стандарты необходимо принять за основу цели функционирования системы. Чаще всего все цели конкретизируются в планах, а также программах деятельности системы, но не стоит забывать, что их описывают при помощи как количественных, так и качественных переменных. Далее после установления стандартов и началась деятельность предприятия, при помощи менеджмента реализовывается наблюдение и проверка. Под проверкой принято понимать установленный комплекс мероприятий, которые направлены на постоянное наблюдение, также периодического обследования работы процесса функционирования и результатов деятельности экономической системы. Если же говорить о «наблюдении» то оно предоставляет аналитику требуемую информацию и даёт возможность скорректировать методику анализа, который используется на этапе планирования. В измерении фактически достигнутых показателей заключается третий этап процесса управления. Для того чтобы более точно сопоставить полученные результаты с определенными на первом этапе нормативами, необходимо определить допустимые отклонения. [8] Прежде всего, данные отклонения зависят от: Характеристики контрольного стандарта. То есть не допускается отклонение от интервальной величины обязательного экономического норматива. А отклонение от установленного размера риска не должно превышать заданных руководством значений, а все колебания подвергаются жёсткому контролю, так как в целом влияют на устойчивость деятельности; Масштабов финансово-хозяйственной деятельности полученных показателей. Чем масштабнее функционирующая система, тем выше становятся риски, а значит, возрастает и вероятность отклонений от установленных нормативов; [8] Незначительных отклонений от норм, то менеджмент вправе не совершать корректировок; То есть если предприятие ставить перед собой цель увеличения своих позиций на рынке, то в большинстве случаев сокращение рентабельности отдельных видов продукции считается позитивным фактором, так как благодаря ему предприятие способно в большем объёме реализовывать продукцию по цене, которая доступна потребителю, а также может занять большую нишу на товарном рынке; [8] На завершающем этапе формирования системы управления предприятия, принято реализовывать необходимые действия, направленные на корректировку полученных данных. Другими словами производится анализ обнаруженных отклонений с предыдущими действиями направленных на осуществление процесса управления организаций. Для того чтобы скорректировать обнаруженные отклонения устанавливают направления корректировочных действий: Если же отклонения весьма значительные, то устранить их можно при помощи доведения фактических результатов до уровня нормы или же скорректировать сами нормы. Но и в том и в другом случае необходимо предоставить обоснование на базе результата проведённого анализа; Крайним случаем оценки анализируемого процесса управления может считаться мнение о неправильной постановке цели деятельности. В таком случае корректируют стратегию развития предприятия или же закрывают бизнес. [8] Теперь дадим определение экономической безопасности предприятия. Под экономической безопасностью предприятия понимается такое состояние, при котором обеспечивается эффективное использование имеющегося капитала, стабильность роста, высокое качество управления и постоянное обновление технологий, а также информационной базы. [10] Уровень экономической безопасности принято определять тем, насколько эффективно руководству и специалистам предприятия удаётся предотвратить возможные угрозы и устранить ущерб от негативных воздействий нате или иные составляющие экономической безопасности. [10] То есть, от того то насколько верные управленческие решения принимает руководство предприятия, и будет зависеть степень экономической безопасности предприятия. |