Математика спец курс. Контрольная работа 1. Задача 1 Парная регрессия и корреляция

Скачать 1.59 Mb. Скачать 1.59 Mb.

|

|

Задача 1 Парная регрессия и корреляция По территориям региона приводятся данные за 1991 г. Требуется: Построить линейное уравнение парной регрессии Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации. Оценить статистическую значимость параметров регрессии и корреляции с помощью Выполнить прогноз заработной платы Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал. На одном графике построить исходные данные и теоретическую прямую. Вариант 7

Решение Для расчета параметров уравнения линейной регрессии строим расчетную таблицу 1. Таблица 1

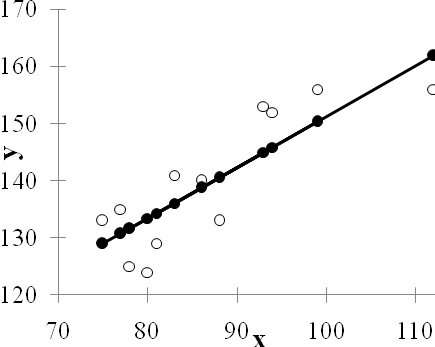

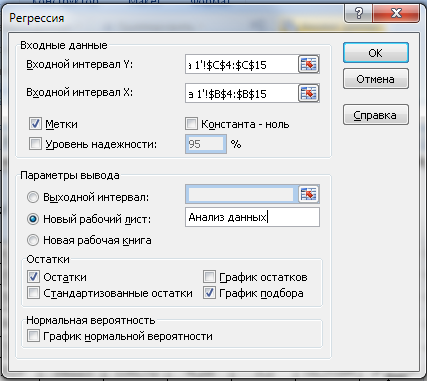

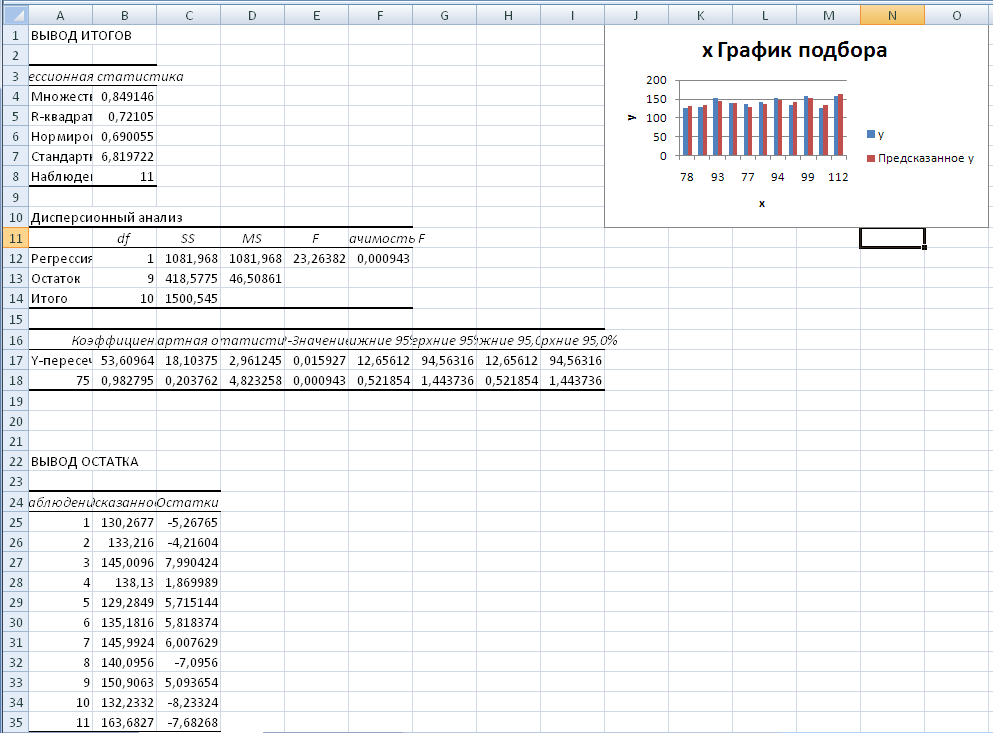

; ;Получено уравнение регрессии: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,89 руб. Тесноту линейной связи оценит коэффициент корреляции:  ; ; Это означает, что 69% вариации заработной платы ( Качество модели определяет средняя ошибка аппроксимации:  . .Качество построенной модели оценивается как хорошее, так как Оценку значимости уравнения регрессии в целом проведем с помощью  . .Табличное значение критерия при пятипроцентном уровне значимости и степенях свободы Оценку статистической значимости параметров регрессии проведем с помощью Табличное значение Определим случайные ошибки   ; ; ; ; . .Тогда  ; ; ; ; . .Фактические значения поэтому параметры Рассчитаем доверительные интервалы для параметров регрессии Доверительные интервалы Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит: Ошибка прогноза составит:  . .Предельная ошибка прогноза, которая в Доверительный интервал прогноза: Выполненный прогноз среднемесячной заработной платы является надежным ( В заключение решения задачи построим на одном графике исходные данные и теоретическую прямую (рис. 1):  Рис. 1. Линия регрессии Решение типовой задачи в MS Excel 1. Выбираем Сервис→Анализ данных→Регрессия. 2. Заполняем диалоговое окно ввода данных и параметров вывода (рис. 2).  Рис. 2. Окно Регрессия для ввода входных данных Здесь: входной интервал Y – диапазон, содержащий данные результативного признака. входной интервал X – диапазон, содержащий данные признака-фактора. метки – «флажок», который указывает, содержит ли первая строка названия столбцов. константа – ноль – «флажок», указывающий на наличие или отсутствие свободного члена в уравнении. выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона. новый рабочий лист – можно указать произвольное имя нового листа (или не указывать, тогда результаты выводятся на вновь созданный лист). Получаем следующие результаты для рассмотренного выше примера (рис. 3).  Рис. 3. Окно результатов регрессии Откуда выписываем, округляя до 4 знаков после запятой и переходя к нашим обозначениям: Уравнение регрессии (ячейки В17 и В18): ŷx 53,6096 0,9828x. Коэффициент корреляции (В4): rxy 0,8491 . Коэффициент детерминации (В5): Фактическое значение F-критерия Фишера (Е12): F 23,2638. Остаточная дисперсия на одну степень свободы (D13): Корень квадратный из остаточной дисперсии (стандартная ошибка) (В7): Sост 6,8197. Стандартные ошибки для параметров регрессии (С17, С18): ma 18, 1037, mb 0,2038. Фактические значения t-критерия Стьюдента (D17, D18): ta 2,9612, tb 4,8233. Доверительные интервалы (F17: С18): 12,6561 a 94,5632, 0,5219 b 1,4437. Как видим, найдены все рассмотренные выше параметры и характеристики уравнения регрессии, за исключением средней ошибки аппроксимации (значение t-критерия Стьюдента для коэффициента корреляции совпадает с tb). Результаты «ручного счета» от машинного отличаются незначительно (отличия связаны с ошибками округления). |