Задание на выпускную квалификационную работу в форме бакалаврской работы Студенту

Скачать 3.85 Mb. Скачать 3.85 Mb.

|

компаний1.1 Характеристика, состояние и тенденции развития рынка добычизолота в РоссииСогласно Федеральному закону от 26.03.1998 N 41-ФЗ (ред. от 02.05.2015) «О драгоценных металлах и драгоценных камнях» драгоценные металлы – это золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях, ювелирных и других изделиях, монетах, ломе и отходах производства и потребления. А добыча драгоценных металлов – извлечение драгоценных металлов из коренных (рудных), россыпных и техногенных месторождений с получением концентратов и других полупродуктов, содержащих драгоценные металлы [1]. Отличительной особенностью драгоценных металлов от других металлов является их устойчивость к коррозии и невосприимчивость к окислению на воздухе. Процесс добычи и извлечения таких металлов ресурсозатратен и трудоемок. По всему миру главным драгоценным металлом считается золото. Оно отличается тем, что имеет исключительную теплопроводность, ковкость и тягучесть, оно не подвержено коррозии и истиранию, эстетично выглядит, легко обрабатывается и трудно подделываемо. В долговечности золота его высокая ценность. Даже при маленьком весе и объеме оно обладает большой покупательной способностью. По этим причинам золото стало удобным эквивалентом стоимости других товаров, то есть исполняло роль денег. Это средство для хранения сбережений и инструмент для инвестиций (монетное дело), который обеспечит стабильность в любое время. Кроме традиционных способов инвестиций, которые предполагают покупку драгоценных металлов в слитках и монетах, российские банки открывают обезличенные металлические счёта. Это счёта, открываемые в банке для учёта движения металла в обезличенной форме, на которых отражается металл в граммах без указания индивидуальных признаков (количество слитков, проба, производитель, серийный номер и др.) и осуществления операций по их привлечению и размещению [2]. Кроме этого золото применяется и в других сферах жизни, таких как: ювелирное дело, стоматология, фармакология, химическая промышленность, пищевое производство (Е175), электроника, нанотехнологии и др. Рынок драгоценных металлов включает в себя совокупность разнообразных взаимоотношений между субъектами рынка на этапе разведки, добычи, переработки и т. д. до конечного изготовления изделий из драгоценных металлов. Расширяется круг участников золотого промысла. Добычу золота из недр осуществляют десятки стран мира. И с каждым годом сохраняется способность наращивать объемы выпуска драгоценного металла. По данным мировых источников на 2015 год в мире добыто около 182,8 тысяч тонн золота. Больше половины (58%) золота добыто за последние 53 года. Это произошло благодаря быстрому развитию золотодобывающей отрасли. Добыча золота сегодня ведется по всем правилам науки, с применением современного оборудования и привлечением людей многих специальностей. На данный момент добыча золота во всем мире увеличилась на 0,84% по сравнению с прошлым годом и составляет около 3,16 тыс. тонн в год. Золото добывается на всех континентах кроме Антарктики. В региональном разрезе мировая добыча золота по данным GFMS Surveys and Forecasts представлена в таблице 1. Таблица 1 – Рейтинг 15 стран мира по добыче золота, 2013-2015 гг. [3]

Стоит заметить, что данные имеют приближенный характер, т.к. не всегда государству удается отследить точную добычу золота и строгий учет золота в большинстве стран отсутствует, а методы получения и обобщения информации разные, особенно это касается малых предприятий, занимающихся добычей россыпного золота – его добыча чаще всего вообще официально не учитывается и оценивается экспертно. Крупнейшим продуцентом золота в 2015 году, несмотря на рейтинги по запасам, является Китай, который занимает 14,5% в мировой добыче. За Китаем следует Австралия с долей в мировой добыче 8,7%, Россия с долей 8%, США с долей 6,8%, Перу с долей 5,6%, Канада с долей 5% и ЮАР с долей 4,8% (Рисунок 1). Россия по итогам 2015 года нарастила добычу золота на 4,9 тонны (1,98%), но по-прежнему занимает 3 место в мировом рейтинге по золотодобыче.  4,3% 4,8% 5,0% Остальные страны 4,3% 4,8% 5,0% Остальные страны Рисунок 1 – Соотношение добычи золота по странам мира, 2015 г., % Что касается 2016 года, то уже, по информации Министерства финансов РФ [4], производство золота в России в январе 2016 года выросло на 7,6% и составило 13,96 тонн против 12,98 тонн в январе 2015 года. Спрос на рынке драгоценных металлов формируют промышленные потребители с одной стороны, и инвесторы, накапливающие драгоценные металлы в качестве резервов – с другой. Российский рынок драгоценных металлов в широком смысле включает в себя взаимоотношения между всеми субъектами рынка: государством, представленным Гохраном России и Центральным Банком, добытчиками, промышленными производителями, кредитными организациями, промышленными потребителями, скупочными организациями, инвесторами и прочими. В структуре спроса на золото первое место исторически занимает производство ювелирных изделий (52,5% от общего спроса), второе место занимают розничные инвестиции (27% от общего спроса): производство монет(6,4%), слитков(20,6%) и далее – промышленное производство(8,8% от общего спроса): электроника(6,1%), медицина(0,8%) и другое (Таблица 2). Таблица 2 – Мировые показатели спроса и предложения золота, 2013-2015 гг., т. [3]

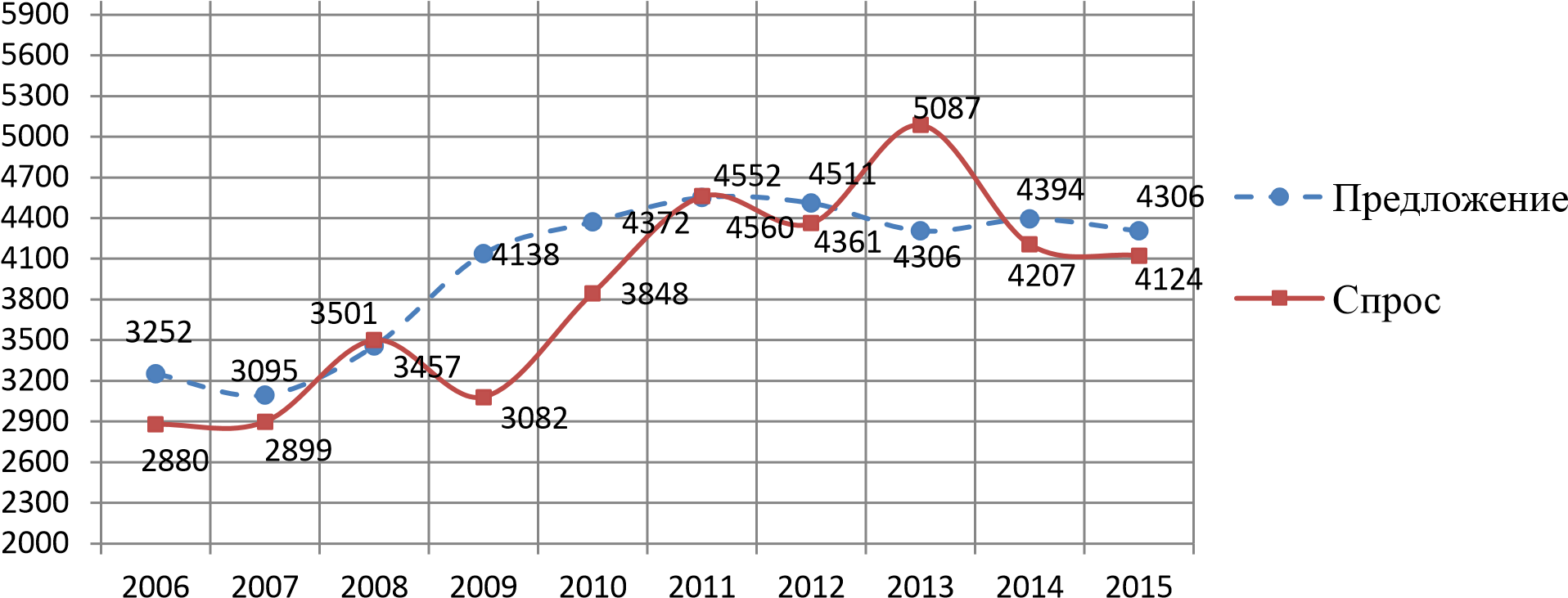

Динамика спроса и предложения на мировом рынке золота за 2006-2015 годы приведена на рисунке 2. Всего в 2015 году общий спрос и предложение на золото снизились по сравнению с 2014 годом. Прогнозируется, что к 2020 году объем спроса на золото по всем отраслям увеличится и немного превысит предложение. Что касается России, по данным Thomson Reuters GFMS [3] то спрос на ювелирные украшения из золота в России по итогам 2015 года упал до 14летнего минимума и составил 42,5 тонны. По сравнению с 2014 годом он снизился на 39,8%.Спрос на монеты и слитки со стороны населения России в 2015 году составил 4,8 тонны. Таким образом, общий потребительский спрос на золото за 2015 год упал на 27,6%, сократившись c 70,1 до 50,7 тонны. Тонны  Годы Годы Рисунок 2 – Динамика спроса и предложения на мировом рынке золота, 2006 - 2015 гг., т На падение спроса на Российский рынок оказала влияние низкая покупательская способность населения, что было вызвано девальвацией рубля на фоне мировых политических и экономических санкций. Чтобы эффективно и с минимальными потерями противостоять кризису, необходимо увеличивать золотовалютный резерв. Одним из основных компонентов золотовалютных резервов являются драгоценные металлы, частью которого является золотой запас. Золотой запас – один из важнейших структурных элементов золотовалютного резерва государства, который может храниться в слитках и монетах в специально предназначенном для этого месте. Цель золотого резерва – обеспечение национальной валюты эквивалентной ценой, определяемой золотом [5]. Сейчас такой резерв играет роль против кризисного объема и регулятора курса валюты. Следовательно, чем больше в стране запасов золота, тем выше ее экономическая независимость. Данные по владению странами золотыми резервами приведены в таблице 3. Таблица 3 – Рейтинг стран мира по золотому запасу, 2012, 2014-2015 гг., т. [3]

На сегодняшний день самые большие запасы золота имеют США, Германия и Италия. Так же нынешнее правительство России ведет активную скупку золота и в 2015 году приобрело 206,5 тонн золота, занимая 6 позицию в мировом рейтинге с общим золотым запасом в 1415 тонн. Тем самым Банк России и в первые месяцы 2016 года продолжает наращивать свои золотые резервы. Итак, сегодня Российская Федерация переживает период, который характеризуется ориентацией на увеличение государственного золотого запаса. Происходит этот процесс как за счёт покупки физического золота у других стран, так и за счёт самостоятельной добычи драгоценного металла на территории Российской Федерации. Российская отрасль золотодобычи прошла несколько этапов развития, среди которых можно выделить 1998 год (когда добыча золота в России была на рекордно низком уровне), 2008-2009 годы (когда наблюдались высокие темпы роста добычи золота и цен на него), а также нынешний период высоких темпов роста объемов добычи и увеличения цены на золото в рублях из-за девальвации рубля на фоне сохраняющихся низких мировых цен на золото. По данным Союза золотопромышленников [6], общее производство золота в России в 2015 году составило 289,5 (рост на 2% по сравнению с 2014 годом), в том числе: из минерального сырья – 251,8 тонн и золото произведенное из вторичного сырья – 37,7 тонн. Данные приведены в таблице 4. Таблица 4 – Добыча золота в России, 2013-2015 гг., т. [6]

С каждым годом сохраняется динамика роста добычи золота добычного, попутного и вторичного, что видно на рисунке 3. Иностранные компании в России в настоящее время контролируют примерно 15-20% объемов добычи золота. По прогнозам в ближайшие годы эти цифры существенно не возрастут [7]. Около 95% российского золота добывается в 15 регионах с добычей золота больше 1 тонны: Амурская область, Бурятия, Забайкальский край, Иркутская область, Камчатский край, Кемеровская область, Красноярский край, Магаданская область, Саха (Якутия), Свердловская область, Тыва, Хабаровский край, Хакасия, Челябинская область, Чукотский АО. И еще в 10 регионах добыча золота меньше 1 тонны или имеет нестабильный характер.  Рисунок 3 – Динамика объемов добычи золота, 2013-2015 гг., т Статистические данные по добыче золота по регионам России приведены в таблице 5. Таблица 5 – Производство золота ведущими российскими регионами, 2013 - 2015 гг. [6]

Окончание таблицы 5

Прирост производства золота получен за счет ввода новых и расширения действующих мощностей на месторождениях Омолонского хаба, Майском и Албазинском (Polymetal Int.); Вернинском (Полюс Золото), Албынском (Petropavlovsk Plc.); Двойном (Kinross Gold); Гросс и Березитовом (Nordgold); Белой Горе (Highland Gold), Светлинском и Березняковском («Южуралзолото Группа Компаний») и других месторождениях, а также за счет повышения объема извлечения золота при переработке руд на Олимпиадинской, Вернинской и Куранахской золотоизвлекательных фабриках (Полюс Золото), Омсукчанской ЗИФ, Лунной ЗИФ, Майской обогатительной фабрике (Polymetal Int.) и других предприятиях [7]. Двухзначный прирост производства вторичного золота получен за счет увеличения объемов переработки лома и отходов на аффинажных заводах ОАО «Красцветмет» и ОАО «Екатеринбургский ЗЦМ» [7]. Красноярский край по-прежнему возглавляет список крупнейших золотодобывающих регионов России с долей 20,7% - 49,3 тонн (Рисунок 4), имея на своей территории ведущее подразделение крупного предприятия ПАО «Полюс Золото», которое является одним из 10 ведущих производителей золота в мире. С вводом в разработку месторождения Двойное вновь поднялся на второе место Чукотский АО с долей 12,8% - 30,5 тонн. За ним следует Амурская область с долей 12% - 28,5 тонн. Наращивают объемы добычи золота Сахалинская область (рост составил 93%), Республика Саха (Якутия), Камчатский край, Кемеровская область и другие регионы. Красноярский край 1   ,5% Чукотский АО ,5% Чукотский АО Амурская область Республика Саха (Якутия) Магаданская область Иркутская область Хабаровский край Забайкальский край Челябинская область Свердловская область Республика Бурятия Камчатский край Республика Тыва Республика Хакасия Сахалинская область Кемеровская область Рисунок 4 – Доля в добыче золота по субъектам РФ, 2015 г., % Россия относится к числу стран с огромным запасом природных ресурсов драгоценных металлов и находится в первом ряду производителей золота, занимая заметное место на мировом рынке. Отечественный рынок является экспортно-ориентированным – добываемых драгоценных металлов хватает не только на обеспечение своих нужд, но еще и для довольно массовой продажи другим странам. Золотодобыча в России кардинально отличается от золотодобычи в любой другой стране. Во-первых, это природно-экономические условия обусловленные обширной территорией страны с суровыми климатическими условиями и обусловленные наличием огромного количества россыпных месторождений, использование которых наиболее эффективно, так как требует меньшего времени и меньших затрат, чем освоение рудных месторождений. Таким образом, можно выделить некоторые особенности добычи золота в России: добыча золота в большей степени осуществляется на россыпных месторождениях, а сырьевая база россыпных месторождений вследствие их длительной и интенсивной эксплуатации истощается. Также ресурсы таких месторождений рассредоточены на территории более чем четырёх тысяч отдаленных друг от друга мелких объектов по добыче золота. При этом Россия стабильно удерживает первое место в мире по добыче россыпного золота; около 40% добычи золота приходится на коренные месторождения с запасами жёлтого драгоценного металла, обеспечивающими современный уровень добычи золота на большой промежуток времени; около 20% составляет попутная добыча золота из комплексных руд, она напрямую зависит от объёма производства цветных металлов; около 75% минеральносырьевого потенциала российского золота находится в неблагоприятных районах, разработка которых требует крупных капиталовложений; устаревшее оборудование – производственные мощности многих рудников требуют технико-технологического обновления и реконструкции [8]. Согласно опросу проведенного Международным центром EY по оказанию услуг предприятиям горнодобывающей и металлургической отраслей среди руководителей горнодобывающих компаний [7], основными проблемами золотодобывающей отрасли в России участниками опроса отмечены прежде всего рост тарифов на энергоносители, недостаточно эффективное законодательство по недропользованию, отсутствие инфраструктуры, необходимой для развития перспективных месторождений золота, а также невысокие цены на золото в долларах США. Все это способствует снижению инвестиционной привлекательности отрасли. Экспертная оценка, произведенная Союзом золотопромышленников [6], также показывает, что необходимо разрабатывать меры государственной поддержки в отрасли, отсюда появится возможность привлечения новых капиталов для освоения новых месторождений, внедрения новой техники и технологий, стимулирование производителей золота. В условиях кризиса в последние годы сложились следующие условия для снижения производственных затрат на добычу золота в России: ослабление курса рубля, снижение цен на нефть и дизельное топливо, введение экономических санкций. Тем самым снижение затрат на добычу золота делает российские золотодобывающие компании более конкурентоспособными по сравнению с зарубежными игроками. Но эта тенденция носит непродолжительный характер. В ближайшей перспективе участники рынка ожидают увеличения количества сделок по слиянию и поглощению золотодобывающих компаний, а также повышения рублевых и долларовых цен на продукцию. Сейчас же долларовая цена золота заметно растет. Итак, повышение макроэкономических рисков в России является дополнительным фактором, препятствующим эффективному привлечению инвестиций. В связи с этим российская золотодобывающая отрасль столкнулась с дефицитом инвестиционных ресурсов и необходимостью оптимизации издержек, в связи со всеми проблемами можно выделить следующие перспективы развития отрасли: рынок будет стимулировать производителей к повышению эффективности использования имеющихся производственных мощностей; прогнозируется рост количества сделок в отрасли золотодобычи, а также увеличение рублевых и долларовых цен на продукцию; консолидация в сегменте мелких и средних компаний приведет к укрупнению производственных мощностей и увеличению предпосылок для роста инвестиций в золотодобычу; на фоне нехватки инвестиционных ресурсов существует риск сокращения геологоразведочных работ, в связи с чем необходимы меры по управлению данным риском, включая государственную поддержку; от государства необходимо создание эффективных механизмов привлечения инвестиций в отрасль, а также предоставления льгот предприятиям, ведущим геологоразведочные работы в Сибири и на Дальнем Востоке. Таким образом, золотодобывающая промышленность играет важную роль в социально-экономическом развитии страны. Объемы добычи и производства золота в России находится на достаточном уровне и присутствует тенденция роста, что способствует изменению мировых статистических данных, а именно коррекции рейтингового списка стран-лидеров по добыче жёлтого драгоценного металла в мире. Поэтому сохраняется способность поддерживать на необходимом уровне потребности в увеличении государственных золотых резервов, однако отрасль по-прежнему нуждается в модернизации. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||