Дипломная работа на тему бухгалтерский учет капитальных вложений. Заключение 44

Скачать 2.27 Mb. Скачать 2.27 Mb.

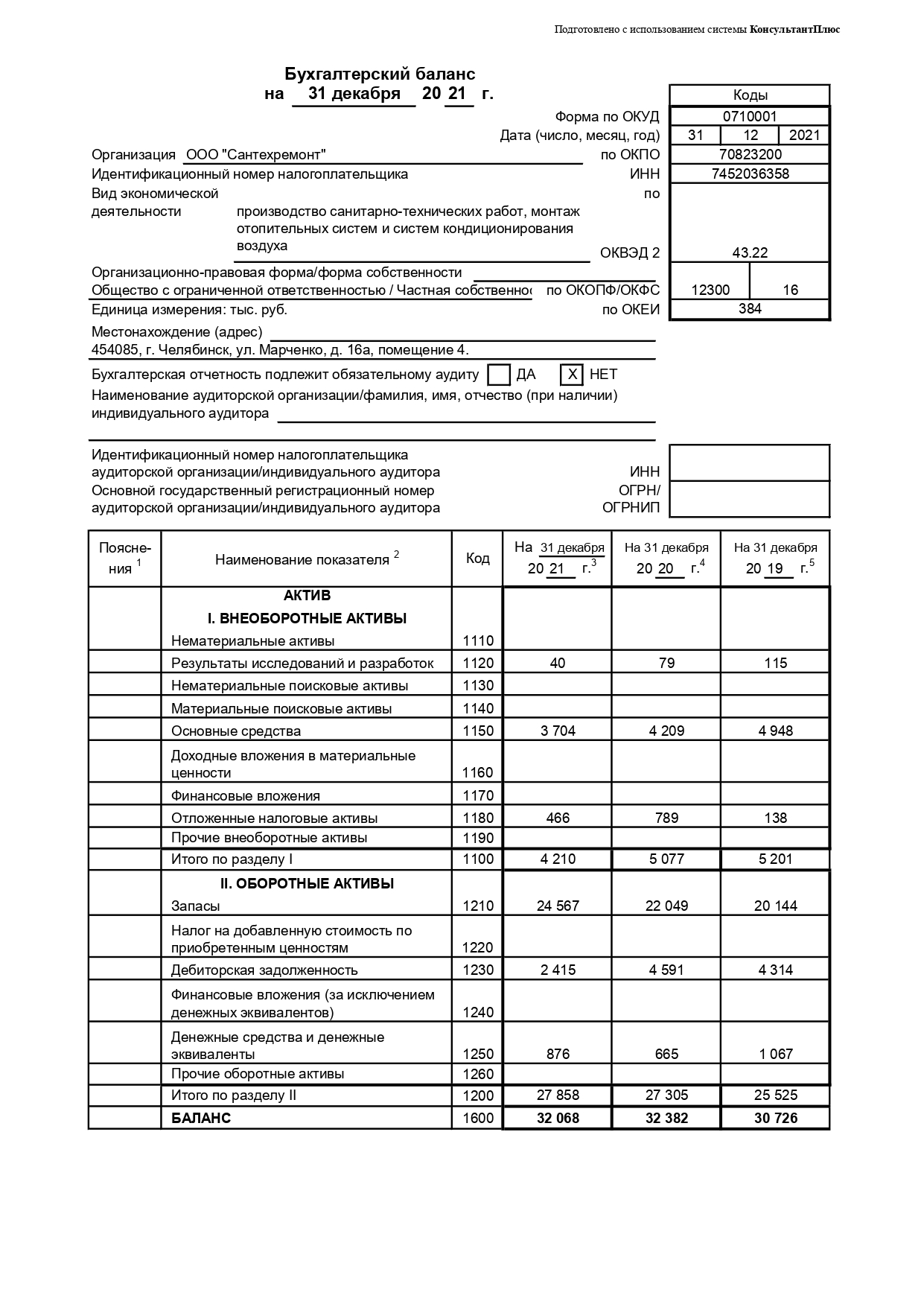

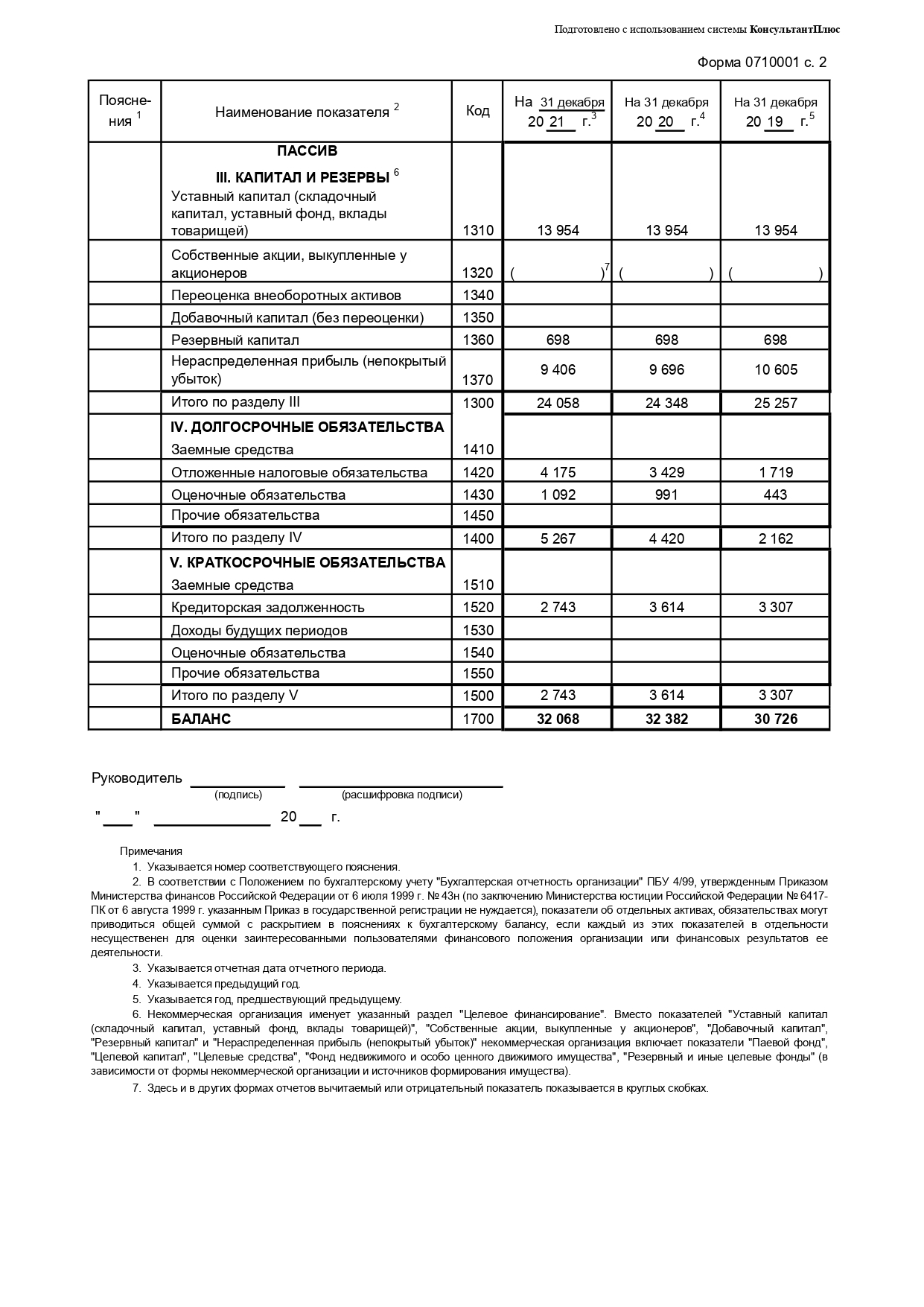

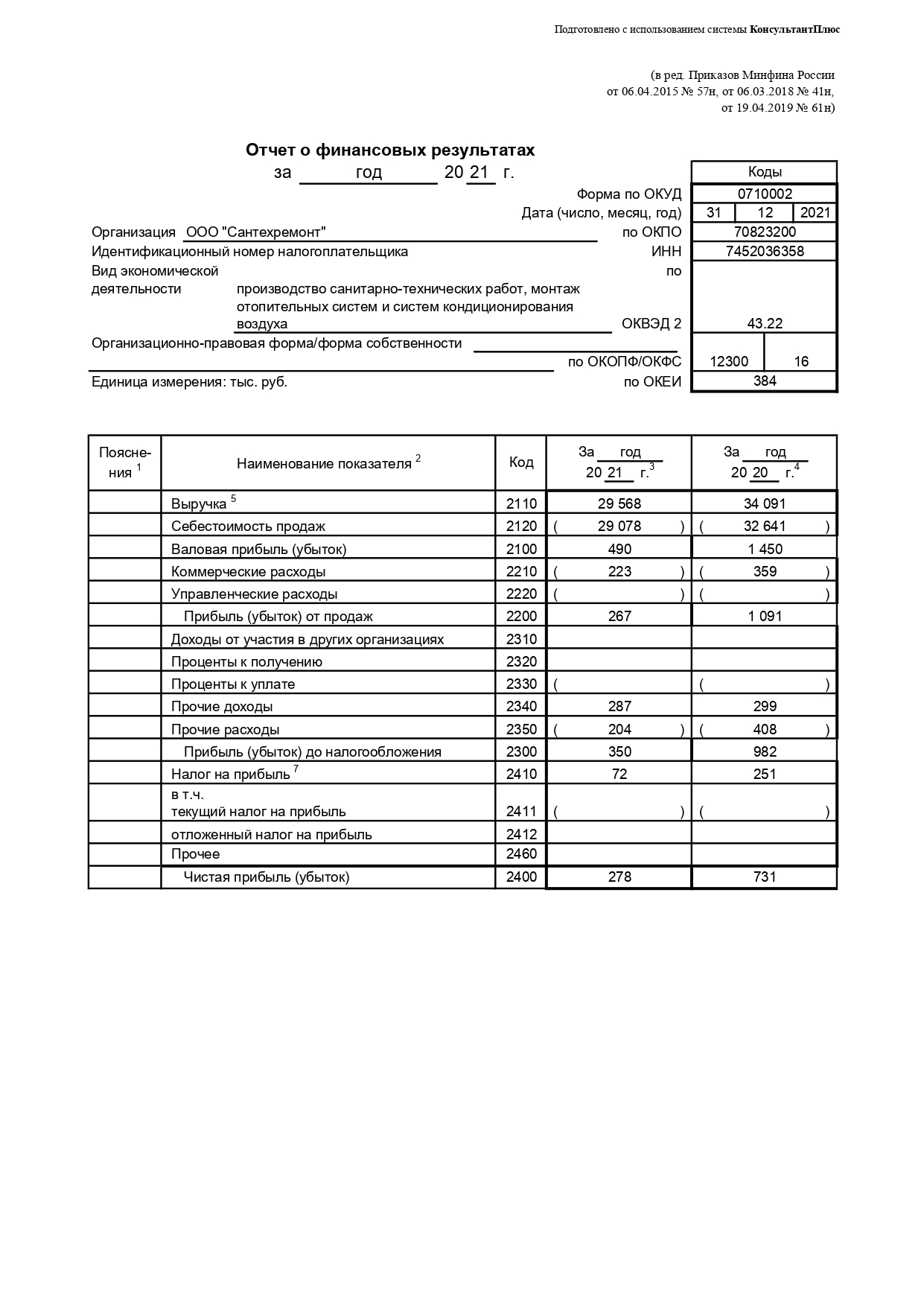

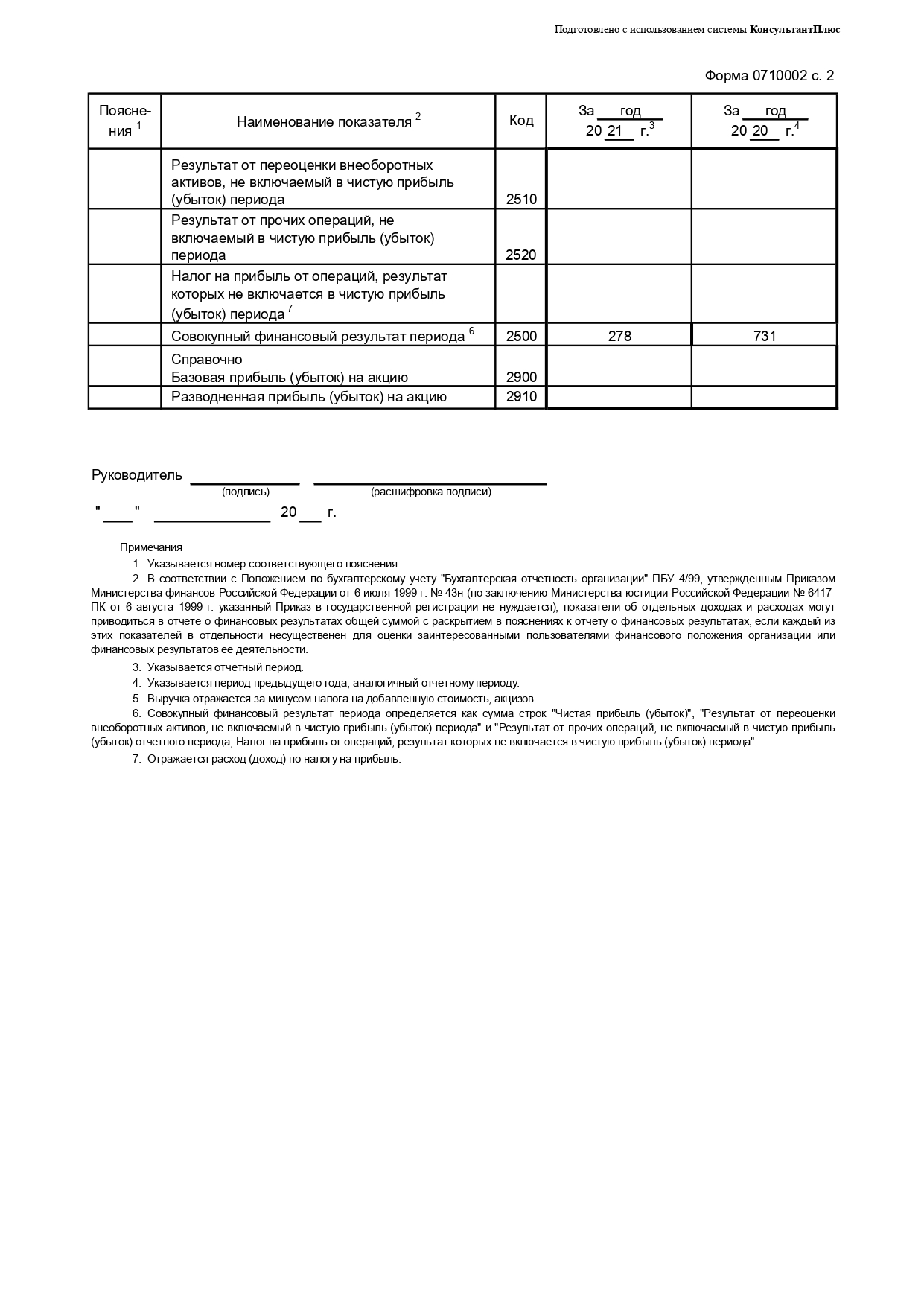

|

Задание 12. Применение современных технических средств и информационных технологий для расчета экономических показателей предприятия и для построения стандартной теоретической моделиПрограммы для финансово-экономического анализа организаций и предприятий помогают автоматизировать и оптимизировать процесс мониторинга финансовых показателей фирмы. На основе полученных данных эксперт может прогнозировать будущее экономическое состояние предприятия и принимать меры по устранению неблагоприятных факторов. На основе различных видов активов и пассивов можно рассчитывать наглядные показатели реального состояния дел на предприятии. Некоторые программы позволяют не только проводить анализ, но также планировать работу предприятия. После проведения анализа, как правило, программа может экспортировать результат в виде текстовых файлов, графиков и таблиц различных форматов. Освоение программы не займет много времени при должном понимании всех финансовых аспектов предприятия. Финансовый анализ - ФинЭкАнализ - специализированная программа, позволяющая осуществлять анализ эффективности работы и текущего финансового состояния коммерческих предприятий. Поддерживает работу с официальной документацией и системой отчетности Российской Федерации, Казахстана, Беларуси. Программа имеет сорок уникальных аналитических методик, предназначенных для расчета различных финансовых коэффициентов и комплексного анализа работы предприятия по многим показателям. Кроме того, приложение выводит подробные отчеты с аналитикой, моделирует возможные варианты развития финансовой ситуации, составляет экономические прогнозы, помогает разрабатывать стратегии эффективного развития компаний и многое другое. Присутствует возможность поэтапного анализа на определенный отчетный период: месяц, квартал, полгода или год. Финансовый анализ - ФинЭкАнализ позволяет проводить комплексный мониторинг деловой активности и давать объективную оценку прибыльности предприятия (анализ ликвидности баланса, платежеспособности, рыночной и финансовой устойчивости компании). Кроме того, возможен анализ использования капитала и текущих финансовых потребностей коммерческой организации и анализ кредитоспособности предприятия по стандартам Сбербанка РФ с оценкой возможного риска кредитования клиентов. Дополнительно приложение производит анализ денежных средств путем мониторинга денежных потоков прямым, косвенным и коэффициентным методами и поддерживает работу по расчетам трудозатрат и оптимальной заработной платы работников. Финансовый анализ - ФинЭкАнализ - полезная профессиональная программа для экономистов, финансистов, аудиторов, бухгалтеров и арбитражных управляющих. Задание 13. Порядок организации и осуществления налогового учета и налогового планирования на предприятииООО «Сантехремонт» находится на общей системе налогообложения и является плательщиком следующих налогов: налог на добавленную стоимость, налог на прибыль, транспортный налог. Кроме того, является налоговым агентом по НДФЛ и уплачивает страховые взносы на обязательное социальное страхование. В учетной политике ООО «Сантехремонт» для целей налогообложения зафиксирован следующий порядок ведения налогового учета Налоговый учет ведётся бухгалтерской службой ООО «Сантехремонт» Налоговый учет ведётся обособленно от бухгалтерского в регистрах налогового учета. Перечень регистров налогового учета приведен в приложении к учетной политике. Учет доходов и расходов ведётся методом начисления. В методическом разделе учетной политики для целей налогового учета ООО «Сантехремонт» в отношении амортизируемого имущества установлено: Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником. Норма амортизации по бывшим в употреблении основным средствам определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации предыдущим собственником. Срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства и исходя из срока полезного использования согласно соответствующему договору. По нематериальным активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам. Амортизация по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начисляется линейным методом. Норма амортизации основных средств, являющихся предметом договора лизинга, определяется с учетом специального коэффициента в размере 3 (за исключением основных средств, относящихся к первой - третьей амортизационным группам). Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчётном периоде, в котором они были осуществлены, в сумме фактических затрат. В методическом разделе учетной политики для целей налогового учета ООО «Сантехремонт» в отношении материалов установлено: В стоимость материалов, используемых в хозяйственной деятельности, включаются: - цена их приобретения (без учета НДС и акцизов); - комиссионные вознаграждения, уплачиваемые посредническим организациям; - расходы на транспортировку; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материалов. При выбытии материалы оцениваются по методу средней стоимости. Налоговый учет операций по приобретению и списанию материалов осуществляется на субсчетах к счету 10 «Материалы» в порядке, определенном для целей бухгалтерского учета. В методическом разделе учетной политики для целей налогового учета ООО «Сантехремонт» в отношении затрат установлено: К прямым расходам на оказание услуг относятся: - расходы на приобретение материалов, используемых в процессе оказания услуг, кроме общехозяйственных и общепроизводственных материальных затрат; - расходы на оплату труда персонала, непосредственно участвующих в процессе оказания услуг; - суммы обязательных страховых взносов, начисленные на заработную плату персонала, участвующего в процессе оказания услуг; - суммы начисленной амортизации по основным средствам, непосредственно используемым в процессе оказания услуг. Прямые расходы, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся на уменьшение доходов от реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала. Максимальный размер резерва по сомнительным долгам составляет 10% от выручки без учета НДС. Налоговый учет расходов на оплату труда осуществляется в регистрах налогового учета, форма которых установлена в приложении к учетной политике. Проценты по заёмным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, по рублевым обязательствам и 15 процентов годовых по валютным обязательствам. Расходы на приобретение права на земельные участки признаются расходами отчетного (налогового) периода в размере, не превышающем 30 процентов налоговой базы предыдущего налогового периода, до полного признания всей суммы указанных расходов. Доходы и расходы от сдачи имущества в аренду признаются внереализационными доходами и расходами. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае, если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации. Учет доходов и расходов от реализации вести в регистрах налогового учета, форма которых установлена в приложении к учетной политике. Учет внереализационных доходов и расходов ведётся в регистрах налогового учета, форма которых установлена в приложении к учетной политике. ЗаключениеПроизводственная практика (научно-исследовательская работа) позволила мне закрепить теоретические знания, полученные в процессе обучения, сформировать и развить практические навыки и компетенций, получить навыки научно-исследовательской деятельности. По итогам проведенного анализа можно выделить следующие положительные моменты в деятельности ООО «Сантехремонт»: - имущество предприятия сформировано за счет собственных средств, что, безусловно, положительно сказывается на показателях финансовой независимости и устойчивости предприятия. - у предприятия нормально устойчивое финансовое положение, так как у предприятия наблюдается излишек величины собственных оборотных и долгосрочных заемных средств и как следствие излишек общей величины основных источников формирования запасов. Отрицательные моменты в деятельности предприятия: - баланс предприятия на отчетные даты нельзя назвать абсолютно ликвидным, т.к. одно из неравенств имеет знак, противоположный в оптимальном варианте; - снижение размера выручки, прибыли от продаж, прибыли до налогообложения, чистой прибыли. Для увеличения прибыли ООО «Сантехремонт» необходимо увеличивать выручку от реализации либо уменьшать себестоимость продукции. Одним из путей снижения себестоимости является снижение затрат на оплату труда. ООО «Сантехремонт» предлагается передать на аутсорсинг ведение бухгалтерского учета. За счет выведения бухгалтерии на аутсорсинг сократится численность управленческого персонала, а, следовательно, так же сократится фонд оплаты труда, а значит и себестоимость продукции. Прибыль от продаж составит 1415 тыс. руб. В результате рентабельность продаж увеличивается на 3,88% и составит 4,79%. Список литературыФедеральный закон от 06.12.2011 N 402-ФЗ (ред. от 31.12.2021) «О бухгалтерском учете» // СПС «Консультант плюс», 2022 Приказ Минфина России от 29.07.1998 N 34н (ред. от 29.03.2021) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N 1598) // СПС «Консультант плюс», 2022 Абдукаримов И.Т., Беспалов М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учебное пособие. М.: НИЦ Инфра-М, 2019. - 215 с. Гарнов А.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия / А.П. Гарнов. – М.: НИЦ ИНФРА-М, 2020. 365 с. Губин В.Е., Губина О.В. Анализ финансово-хозяйственной деятельности: Учебник. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2019. - 336 с. Донцова, Л.В. Комплексный анализ бухгалтерской отчётности / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2019. – 358 с. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова. – М.: Омега-Л, 2021. 524 с. Ковалев, В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2019. – 424 с. Макарова В.И., Бобренева Е.А., Андреева И.А. Роль анализа фи-нансового состояния в системе управления предприятием / В. И. Макарова, Е.А. Бобренева, И.А. Андреева // Вестник волжского университета им. В.Н. Татищева, №19, 2020. - С. 183-186. Мельник М. В. Анализ финансово-хозяйственной деятельности предприятия / М.В. Мельник, Е.Б. Герасимова. – М.: ИНФРА-М, 2019. 488 с. Сайбитинова Н. Б. Анализ ликвидности и платежеспособности организации // Вестник ОмГУ. Серия: Экономика. 2021. - №1. - С. 122-130. Приложение 1 Продолжение Приложения 1  Приложение 2  Продолжение Приложения 2  |