Занятие Система государственных (муниципальных) доходов. Задания

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

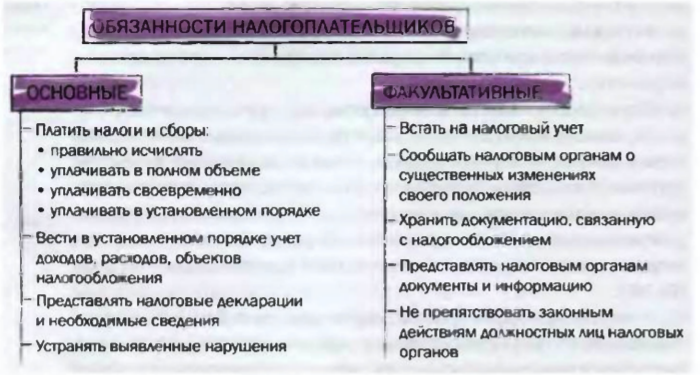

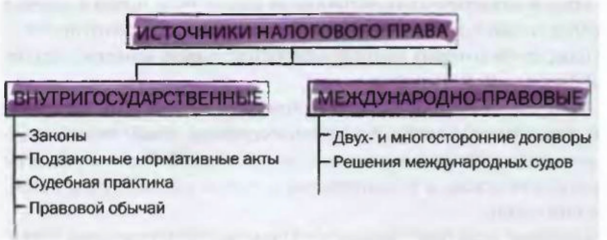

25. Какие можно назвать основные права и обязанности налогоплательщика?Пепеляев: Основой правового статуса налогоплательщика признана конституционная обязанность платить налоги и сборы: «Каждый обязан платить законно установленные налоги и сборы» (ст. 57 Конституции РФ). Все остальные установленные законами обязанности налогоплательщика так или иначе направлены на то, чтобы обеспечить неукоснительное, правильное и своевременное выполнение этой основной обязанности.  Основные права: • Право на информацию. Налогоплательщики имеют право на полную и точную информацию о налоговом законодательстве, о предоставляемых им законами правах и налагаемых обязанностях (статья 21 НК РФ) + разъяснения по вопросам применения законодательства о налогах и сборах. • Право на вежливое и уважительное отношение. Должностные лица налоговых органов обязаны корректно и внимательно относиться к налогоплательщикам, их представителям и участникам налоговых отношений, не унижать их чести и достоинства (ст. 33 НК РФ). • Право на беспристрастное применение закона. Налогоплательщики имеют право требовать правильного применения закона. Налоговые органы могут претендовать на уплату налогоплательщиками точных сумм налога, не больше и не меньше тех, которые определены на основе закона. • Право на признание действий добросовестными. Налогоплательщик имеет право на то, чтобы к нему относились как к добросовестному налогоплательщику, если только нет доказательств обратного. Статья 108 НК РФ устанавливает, что каждый налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения. Обязанность доказывания обстоятельств, свидетельствующих о факте налогового правонарушения и виновности налогоплательщика в его совершении, возлагается на налоговые органы. • Право на конфиденциальность и невмешательство. В ходе реализации своих полномочий налоговые органы получают доступ к информации о налогоплательщике. Налогоплательщики вправе рассчитывать, что ставшая известной налоговым органам персональная и экономическая информация будет использована исключительно в целях, определенных законом. Налоговая тайна – статья 21 НК. В развитие этих положений НК РФ устанавливает, что доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц не допускается (п. 5 ст. 91 НК РФ). • Право на справедливое рассмотрение споров. Налогоплательщик вправе в административном и/или судебном порядке (ст. 21 НК РФ) обжаловать решения налоговых органов и действия (бездействие) их должностных лиц, если считает их неправильными. • Право применять налоговое законодательство наиболее выгодным для налогоплательщика способом (это лучше не говорить, ибо сейчас везде главенствует принцип Рамзи aka Налоговая всегда права). Из всех прав налогоплательщика наиболее важным является право платить наименьшую сумму налога, исчисленную в соответствии с законом. В концентрированном виде существо этого права выразил английский судья лорд Томлин в решении по делу «Служба внутренних доходов против герцога Вестминстерского» (1936 г .): «Каждый человек имеет право, если он хочет, организовать свою деятельность так, чтобы налог, рассчитанный на основе соответствующего закона, был бы меньше, чем при другой организации деятельности». Это право (или свобода) налогоплательщиков искать максимально выгодные налоговые последствия своей деятельности служит основой сферы приложения знаний о налогах — налогового планирования. 26. Какие виды источников налогового права вы можете назвать? Система источников налогового права в структурном отношении делится на две части: источники, имеющие внутригосударственную природу, и международно-правовые источники. В налоговом праве определяющую роль играют внутригосударственные (национальные) источники. К ним относят законы, подзаконные правовые акты, судебную практику (решения органов конституционной юстиции и акты иных судебных органов), правовой обычай. Роль и значение этих источников налогового права в разных странах неодинаковы. Основным источником налогового права — законы, среди которых доминирующее положение занимает Основной Закон — Конституция. В регулировании налоговых отношений высока роль подзаконных нормативных актов. В различных странах объем подзаконного регулирования налоговых отношений разный. Однако эти акты издаются на основе и во исполнение законов, занимают подчиненное положение. Судебная практика официально признается источником права, в том числе налогового, в англосаксонских странах. В странах континентальной правовой системы признано, что суд не творит, а применяет право. Однако и здесь судебные акты имеют большое значение в регулировании налоговых отношений. Правовой обычай — сложившееся в практике обыкновение, ставшее юридически обязательным— в налоговом праве применяется чрезвычайно редко, в основном в сферах, не имеющих прямого отношения к исчислению и уплате налогов (порядок прохождения налоговых законопроектов в парламенте и т.п.). Определенное влияние на налоговые отношения оказывает и юридическая доктрина — научные труды и теории в области налогового права. Однако необходимо рассматривать ее не как самостоятельный источник права, а как одну из основ развития источников налогового права. Международно-правовые источники налогового права представлены дву- и многосторонними договорами, соглашениями, затрагивающими различные аспекты налогообложения. Системе источников налогового права свойственно единство, основой которого служат отношения субординации ее элементов. Субординация исключает конкуренцию различных источников в регулировании одного и того же аспекта налогообложения. Она основана на принципе законности: соответствии всех норм налогового права основным принципам налогообложения, закрепленным или вытекающим из Конституции, соответствии подзаконных нормативных актов законам. Международные интеграционные процессы приводят к унификации источников налогового права. Она затрагивает как содержание правовых норм, так и форму их выражения. В странах с разными системами национального права все большее значение приобретают законы и международные договоры. |