Управление привлеченными ресурсами в коммерческом банке Выпускная квалификационная работа

Скачать 1.04 Mb. Скачать 1.04 Mb.

|

|

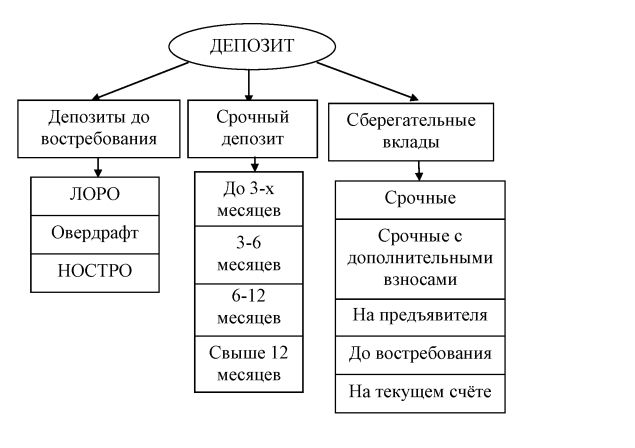

Управление привлеченными ресурсами в коммерческом банке Выпускная квалификационная работа ОГЛАВЛЕНИЕ ВВЕДЕНИЕ 3 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРИВЛЕЧЕННЫМИ РЕСУРСАМИ В КОММЕРЧЕСКОМ БАНКЕ 5 1.1.Характеристика привлеченных ресурсов в коммерческом банке 5 1.2.Методы управления привлеченными ресурсами в коммерческом банке 11 1.3.Показатели эффективности управления привлеченными ресурсами в коммерческом банке 14 2. АНАЛИЗ УПРАВЛЕНИЯ ПРИВЛЕЧЕННЫМИ РЕСУРСАМИ В КОММЕРЧЕСКОМ БАНКЕ 18 2.1. Финансово-экономическая характеристика банка ВТБ, г.Курск 18 2.2. Структура и динамика ресурсной базы банка 19 2.3. Оценка эффективности управления привлеченными ресурсами в коммерческом банке 25 3.НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ПРИВЛЕЧЕННЫМИ РЕСУРСАМИ В КОММЕРЧЕСКОМ БАНКЕ 37 3.1 Особенности управления привлеченными ресурсами в российских коммерческих банках 37 3.2 Предложения по совершенствованию управления привлеченными ресурсами в коммерческом банке 40 3.3 Оценка и перспективы оптимизации управления привлеченными ресурсами в коммерческом банке 51 ЗАКЛЮЧЕНИЕ 54 СПИСОК ЛИТЕРАТУРЫ 56 ПРИЛОЖЕНИЯ 59 ВВЕДЕНИЕФормирование ресурсной базы коммерческого банка происходит в процессе реализации кредитной политики и организации своих пассивных операций, к числу которых, главным образом, относится политика привлечения дополнительных денежных ресурсов у клиентов банка. Таким образом, основная часть финансовых ресурсов банка формируется в процессе осуществления им депозитных операций, от эффективности организации которых зависит, в конечном счете, финансовая устойчивость и доходность функционирования кредитной организации. Депозитную политику можно рассматривать как составную часть системы управления пассивами банка (привлеченными средствами), которые являются основой для обеспечения ликвидности банка, минимизацией риска его банкротства. Актуальность данной темы заключается в том, что эффективность формирования депозитной политики является основной для реализации успешных активных кредитных операций банка, формирования его ресурсной базы, которая поддерживает необходимый уровень ликвидности банка и обеспечивает возможности его дальнейшего развития на рынках. Предметом данной темы выступает депозитная политика и операции коммерческих банков как политика по привлечению дополнительных денежных ресурсов во вклады и счета банков с целью получения им максимальной прибыли и удовлетворения потребностей его клиентов. Целью исследования выступает комплексный анализ основ формирования и реализации депозитной политики и операций коммерческого банка как условия для формирования его кредитных ресурсов. В связи с этой целью ставится ряд задач: дать понятие и привести классификацию основных видов депозитных операций банка, проанализировать основы их государственного регулирования, рассмотреть мировой опыт организации депозитных операций, исследовать методику анализа депозитных операций, проанализировать депозитные операции ВТБ, г.Курск, разработать направления по улучшению депозитной политики банка. Дипломная работа состоит из трех основных частей, в которых рассматриваются теоретические основы реализации депозитных операций банка, проводится анализ депозитных операций на примере ВТБ, г.Курск, а также разрабатываются мероприятия по улучшению депозитной политики банка. Для раскрытия данной темы были использованы нормативно-правовые акты в сфере регулирования депозитной политики банков, исследования современных авторов, банковские порталы и ресурсы Интернет. 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРИВЛЕЧЕННЫМИ РЕСУРСАМИ В КОММЕРЧЕСКОМ БАНКЕХарактеристика привлеченных ресурсов в коммерческом банкеВажнейшая составляющая всей банковской деятельности является тактика и политика формирования ресурсной базы функционирования кредитных организаций. Формирование ресурсной базы происходит главным образом в процессе реализации кредитной организацией своих пассивных операций, к числу которых главным образом относится политика привлечения дополнительных денежных ресурсов у клиентов банка. Таким образом, основная часть финансовых ресурсов банка формируется в процессе осуществления им депозитных операций, от эффективности организации которых зависит, в конечном счете, финансовая устойчивость и доходность функционирования кредитной организации. Основным документом, регламентирующим процесс привлечения свободных денежных средств клиентов на счета банка в различного рода депозиты (вклады), является депозитная политика банка. Это документ разрабатывается банком на основе стратегии и перспектив его экономического развития, анализа структуры, состояния и динамики ресурсной базы банка [7, c.22]. Реализация депозитной политики является одной из главных статей формирования средств коммерческого банка. Депозитные операции представляют собой, по мнению специалиста Белоглазовой Б.Н., операции банковской организации по привлечению денежных средств юридических и физических лиц во вклады на определенный срок, либо до востребования [8, c.102]. Таким образом, депозиты, по мнению Каджаевой М.Р., являются базовым элементом понятия «депозитной политики» и представляет собой то, ради чего банк осуществляет депозитную деятельность, т. е. осуществляет операции по привлечению денежных средств на депозитные счета банка. Депозиты представляют собой денежные вклады в банки; ценные бумаги и денежные средства, передаваемые на хранение в кредитное учреждение и т.д. [12, c.508]. Субъектами депозитных операций выступают [2]: государственные предприятия и организации; акционерные общества; общественные организации и фонды; финансовые и страховые компании; инвестиционные компании и фонды.  Рисунок 1 - Содержание депозитной политики банка [15] Осуществление процесса депозитных операций предполагает разработку и реализацию собственной депозитной политики кредитной организации, под которой понимается совокупность мероприятий банкапо определению форм, задач и содержания его деятельности по формированию банковских ресурсов, их планированию и оптимизированию. Целью депозитной политики кредитной организации является процесс привлечения в достаточных объемах денежных средств с минимальными затратами, обеспечения такой комбинации денежных ресурсов, которая бы помогла создать все необходимые условия для эффективного (с точки зрения ликвидности, надежности и прибыльности) размещения привлеченных средств [13, c.202]. Значение депозитных операций банка, согласно исследованиям Бруно Бухвальда, заключается, прежде всего, в необходимости поддерживать его финансовую устойчивость [9, c.109]. На начальном этапе создания банка именно денежные средства клиентов способны покрывать различные расходы. За счет ресурсов банки создают необходимые им резервы и осуществляют вложения в долгосрочные активы. Основную часть ресурсов банка составляют именно привлеченные средства, покрывающие до 90% всех потребностей банка в денежных ресурсах, чтобы осуществлять активные банковские операции, прежде всего, кредитование. Мобилизация свободных средств юридических и физических лиц позволяет коммерческим банкам удовлетворяют потребности народного хозяйства, способствовать превращению денег в капитал, обеспечивать потребности населения в кредитовании. Рассмотрим теперь основные виды депозитных операций, осуществляемые коммерческими банками. Существуют различные банковские депозиты, их классифицируют в зависимости от таких критериев, как источников вкладов, их целевого назначения, степени доходности и т.д., однако чаше всего в качестве главного критерия выступают отнесение к определенной категории вкладчиков и форма изъятия депозита. Таким образом, депозиты классифицируются [7, c.146-147]: 1) По категории вкладчиков: – депозиты юридических лиц (предприятий, организаций, других банков); – депозиты физических лиц. 2) По срокам вложения: – срочные депозиты (денежные средства, вкладываемые на депозитный счет банка на определенный срок с выплатой последующих процентов по вкладу: например, 3 месяца, 9 месяцев, свыше года и т.д.); – депозиты до востребования (предназначены для осуществления текущих расчетов банка и могут быть в любой момент времени востребованы клиентом); – сберегательные вклады населения (вклады населения с целью хранения и постепенного накопления, являются источником долгосрочных вложений банка) - ценные бумаги. 3) По валюте: - в национальной валюте, - в иностранной валюте.  Рисунок 2 - Классификация депозитов коммерческого банка [16] Депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств банка. К таким депозитам относят средства на текущем, расчетном, бюджетном и прочих счетах банка, которые связаны с проведением расчетов или использованием денежных средств. Особенностями депозитов до востребования являются: – осуществление взноса и изъятия денег в любое время без ограничений; – уплата банку владельцем счета комиссии за пользование счетом; – уплата банком небольшого процента за хранение денежных средств на таких счетах. Депозиты до востребования решают задачи получения прибыли банком, погашения затрат на обслуживание расчетных и текущих счетов клиентов.  Рисунок 3 - Основные виды депозитов по срокам вложений [17] Срочные депозиты более стабильные, и они позволяют банкам располагать средствами вкладчиков в течение большого промежутка времени. Срочные депозиты — это денежные средства, которые зачисляются на счета на определенный срок с уплатой процентов. Ставка по ним зависит от размеров и сроков вклада. Главным преимуществом срочных депозитов является возможность получения клиентами высоких процентов, возможность для банков поддерживать ликвидность с наименьшим оперативным резервом. Сберегательные вклады изымаются в полной сумме или частично, удостоверяясь выдачей сберегательной книжки, банковской карты. Банки принимают такие вклады, а их выплата происходит в период отпусков, дней рождений и т.д. К сберегательным вкладам относят вклады, которые появились с целью накоплений или сохранений денежных сбережений. При этом они обладают обычно высоким уровнем доходности, хотя и ниже, чем у срочных вкладов. Значение сберегательных вкладов для банков состоит в том, что с их помощью происходит мобилизация неиспользованных доходов населения и превращение в производительный капитал. Недостатками же является необходимость уплаты банком повышенных процентов по сберегательному вкладу. Таким образом, для коммерческих банков депозиты являются главным и относительно дешевым видом ресурсов. Согласно главе VI (ст.36-39) «Закона о банках и банковской деятельности» банковские вклады представляют собой средства, размещенные клиентами банка в целях их хранения и последующего получения некоторого дохода [2]. Право привлечения денежных средств получают банки, размер уставного капитала которых превышает сумму 3 млрд. 600 тыс. рублей и которые осуществляют раскрытие своей информации. Согласно ст.37 вкладчиками могут выступать граждане РФ и иностранные граждане, которые могут распоряжаться своими вкладами, получать по ним доход в соответствии с договором [2]. Ст.38 Закона предусматривает создание системы обязательного страхования вкладов клиентов с целью гарантии возвратности их средств и компенсации возможных потерь. Также Государственной Думой был утвержден законопроект, согласно которому происходит увеличение в 2 раза размера застрахованной суммы вкладов. 30 декабря 2014 года вступили в силу изменения в Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации», в соответствии с которыми максимальная сумма страхового возмещения по вкладам увеличена с 700 тысяч рублей до 1 млн. 400 тысяч рублей. Для обеспечения стабильной работы банковской системы, страдающей от введенных санкций, было выделено из бюджета Агентству по страхованию вкладов один триллион рублей. Таким образом, система нормативно-правового регулирования предусматривает эффективную организацию процесса депозитных операций российских коммерческих банков, а также улучшение условий для вкладчиков и увеличения возможностей страхования вкладов. |