Файзуллина (Ханова) Эвелина ЗЭКБу 2-19 (2 вариант) (1). Исследование направлено на изучение особенностей учёта и анализа затрат на производство продукции на предприятии

Скачать 0.82 Mb. Скачать 0.82 Mb.

|

|

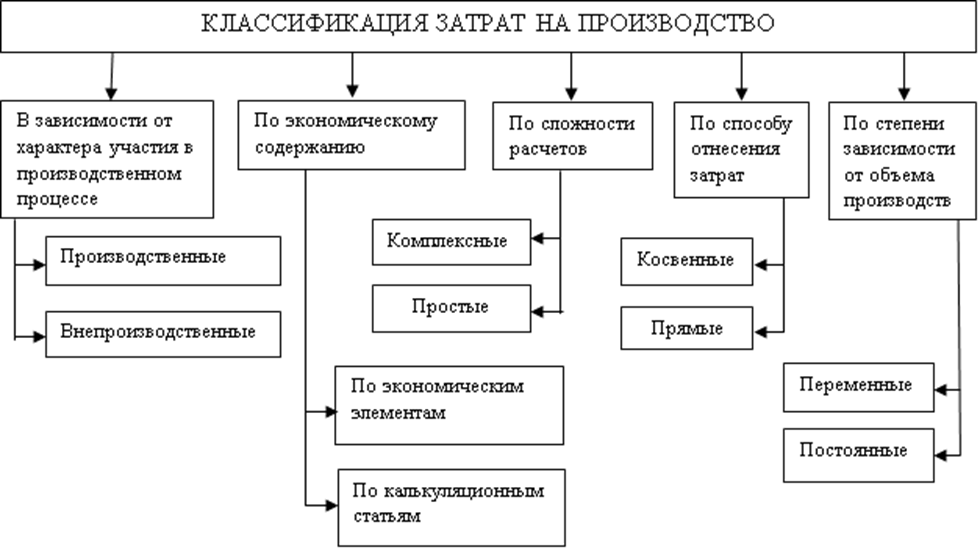

АННОТАЦИЯ Квалифицированная работа по теме «Особенности учета и анализа затрат на производство продукции в организации». На исследование был взят объект – ООО «Фабрика мороженого „Славица“. Исследование направлено на изучение особенностей учёта и анализа затрат на производство продукции на предприятии. Для проведения анализа необходимо изучить особенности учета и анализ затрат на производство продукции в ООО «Фабрика мороженого Славица». Главной задачей было поставлено решение следующих основных задач: ОВ работе приведены теоретические аспекты учета и анализа производства товаров на предприятии. ОВ ООО «Фабрика мороженого «Славица» изучены особенности учета и анализа затрат на производство продукции; ОПроанализированы рекомендации о совершенствовании учета затрат на производство продукции ООО «Фабрика мороженого Славица». Основные методы исследования : теоретический анализ литературных источников, исследование первичного бухгалтерского учета и сравнительный анализ. В результате исследования была разработана рекомендация о том, как улучшить учет затрат на производство продукции с использованием метода «директ-костинг», который способствует повышению эффективности политики цен. Курсовая работа состоит из 79 страниц текстового документа, 15 таблиц и 6 рисунков. 52 использованных источника литературы... листов раздаточного материала. ANNOTATION Graduate qualification work on the topic «Features of fuss and analysis of production costs at the enterprise». The object of research ‒ Slavica Ice Cream Factory LLC. The subject of the research is the peculiarities of accounting and analysis of production costs at the enterprise. The goal of the research is to study the peculiarities of accounting and analysis of production costs in Slavica Ice Cream Factory LLC In accordance with the goal, the following main tasks were set and solved: considered the theoretical aspects of accounting and analysis of production at the enterprise; studied the features of accounting and analysis of production at the enterprise; recommendations for improving the accounting of production costs in LLC are considered. Research methods – theoretical analysis of literary sources, analysis of primary accounting documentation, comparative analysis. The scientific result is the development of recommendations for improving the accounting of production costs using the direct-cost method, which contributes to improving the effectiveness of price policy. The final qualified work contains 79 pages of a text document, 15 tables, 6 figures, 3 appendices, 52 used literature sources, … sheets of handouts. ОГЛАВЛЕНИЕ Введение…………………………………………………………………………...7 1 Теоретические аспекты учета и анализа затрат производства продукции на предприятии……………………………………………………………………... 1.1 Понятие и виды затрат на производство продукции…………...…….... 1.2 Порядок учета затрат на производство продукции…………………….. 1.3 Методика проведения анализа затрат на производство продукции…... 2 Особенности учета и анализ затрат на производство продукции в ООО «Фабрика мороженого «Славица»……………………………………………... 2.1 Краткая характеристика предприятия ООО «Фабрика мороженого «Славица»……………………………………………………………………... 2.2 Анализ финансовых результатов деятельности предприятия ООО «Фабрика мороженого «Славица»…………………………………………... 2.3 Особенности учета затрат на производство продукции в ООО «Фабрика мороженого «Славица»………………………………………………………. 2.4 Анализ затрат на производства продукции в ООО «Фабрика мороженого «Славица»………………………………………………………. 3 Рекомендации по совершенствованию учета затрат на производство продукции в ООО «Фабрика мороженого «Славица»………………………... 3.1 Основные направления оптимизации затрат на производство 3.2 Предложения по совершенствованию учета затрат на производство продукции в ООО «Фабрика мороженого «Славица»……………………… Заключение………………………………………………………………………. Список используемых источников…………...………………………………... Приложение А Бухгалтерский баланс……………..………………………….. Приложение Б Отчет о финансовых результатах…………………………… Приложение В Рабочий план счетов бухгалтерского учета организации…………………………………………………………………….. ВВЕДЕНИЕ В современных условиях хозяйствования актуальным вопросом является выявление возможностей повышения конкурентоспособности предприятий и нахождение эффективных способов её развития. Важной ролью в этом является показатель себестоимости продукции, поскольку от управленческого решения в вопросах формирования ценовой политики организации зависит стратегия продвижения продукции на рынок. Стоимость продукции представляет собой сумму денежных затрат на ее реализацию и производство. Для рыночной экономики это важнейший показатель производственно-хозяйственной деятельности предприятия, исчисление которого необходимо для определения прибыли и рентабельности производства в целом или отдельных видов продукции; оценки выполнения плана по этому показателю и его динамики. Определение резервов снижения себестоимости изделий. Совершенствование практики управления затратами производства с учетом особенностей перехода к рыночной экономике и международного опыта. Благодаря этому предприятие сможет увеличить прибыль и минимизировать затраты, обеспечить рентабельность деятельности предприятия. Учет затрат на производство и калькуляция себестоимости продукции - это часть общей системы бухгалтерского учета. Рост затрат производства в последние годы связан с подорожанием сырья, материалов и энергии. В последнее время происходит рост затрат на рекламу, представительные затраты (рост процентов за пользование кредитом) Тема исследования состоит в том, что каждое предприятие несет расходы на производство товаров по причине важной характеристики деятельности и также может привести к катастрофическим последствиях при неправильной организации расходов. Именно затраты являются основным фактором в формировании объема предложения, поэтому принятие определенных решений руководством фирмы невозможно без анализа затрат производства за определенный период и их величины на перспективу. AD. При рассмотрении данного предприятия, процесс производство занимает центральное место. Он представляет собой совокупность технологических операций для изготовления готовой продукции. Этот тип производства включает в себя три основных фактора рабочая сила, средства труда и предметы трудового процесса. Сфера актуальности дипломной работы заключается в том, что управление затратами производства ООО «Фабрика мороженного Славица» направлено на экономию активного труда, снижение расходов на содержание и ремонт оборудования (его ремонт), сокращение отходов при транспортировке. Необходимо совершенствование и создание четкой системы учета и контроля расходов на производство. Выпускная квалификационная работа посвящена изучению особенностей учета и анализа затрат на производство продукции в ООО «Фабрика мороженого Славица». На достижение поставленной перед ними цели были поставлены следующие задачи. Изучить теорию по учету затрат производства на предприятии; Особенности учета и анализа затрат на производство продукции в ООО «Фабрика мороженого Славица». Предложить рекомендации по совершенствованию учета затрат на производство продукции в компании «Фабрика мороженого Славица». В качестве объекта исследования выступает ООО «Фабрика мороженого «Славица». Исследование направлено на изучение особенностей учёта и анализа затрат на производство продукции на предприятии. Сбор, систематизация и анализ материалов был выполнен с помощью сбора, систематизации и анализа данных по данной теме. Для проведения данного исследования были использованы следующие методы исследований: теоретический обзор литературных источников, анализ первичной бухгалтерской документации и сравнительный анализ. Сформированная выпускная квалификационная работа структурирована на три главы: первая глава посвящена определению и порядку учета затрат, а также методике проведения анализа затрат на производство продукции. Глава вторая, в которой представлена краткая характеристика предприятия и определены особенности ведения учета затрат на производство продукции, проведен анализ расходов производства мороженого. В третьей книге были представлены рекомендации для улучшения учета затрат на производство продукции в ООО «Фабрика мороженого Славица»..ru. В заключение приведены основные выводы и результаты выпускной квалификационой работы. 1 Теоретические аспекты учета и анализа затрат производства продукции на предприятии 1.1 Понятие и виды затрат на производство продукции Производство продукции - это затраты предприятия, непосредственно связанные с производством выпускаемой продукции. В бухгалтерском учете затраты на производство продукции отражаются в виде прямых расходов, которые предприятие несет при выпуске продукта. Важным является его ведение для определения себестоимости продукции, формирования статистических данных о структуре и динамикуе затрат на производство. В процессе производства задействованы три производительных компонента: рабочая сила, средства труда и предметы труда. При этом совокупные затраты живого и овеществлённого труда составляют издержки производства. За определенное время сумма всех затрат производства расширенного воспроизводства, которые составляют затраты на производство, представляет собой затраты на производство [16, с. 51]. Средние издержки - это стоимость использования производственных факторов, необходимых для организации производства и реализации продукции. Наценка затрат это стоимостная оценка ресурса (материальных, трудовых и финансовых) предприятий в процессе их деятельности. В РФ регулируются затраты, уменьшающие налогооблагаемые доходы и формирующие прибыль. Согласно главе 25 «Налог на прибыль организации», части 2 Налогового кодекса Российской Федерации, производится. По мнению определения, данного в статьях 247 и 252, расходами признаются обоснованные и документально подтверждены затраты, осуществленный налогоплательщиком. На основании Положения о бухгалтерском учете (ПБУ 10/99 «Расходы организации») для целей бухгалтерского учета используется термин «расходы», который означает уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновения обязательств, приводящее к уменьшению капитала этой организации. Однако расходы по обычным видам деятельности - это расходы, связанные с производством и продажей продукции или приобретением товаров. Для определения затрат организации как расходов Налоговый кодекс Российской Федерации устанавливает два условия: обоснованность; документальная подтвержденость. [3] Положительные затраты это экономически обоснованные расходы, которые можно оценить в деньгах [14, с. 12]. Это затраты на основании документов, оформленных в соответствии с законодательством Российской Федерации. Суть экономики предприятия - в сравнении затрат и результатов деятельности, поэтому эффективность работы компании можно оценить только путем сопоставления расходов с результатами. Как известно, в современном финансовом и налоговом отношении термины “затраты” и “расходы” являются синонимами. Расходы - это только затраты, которые были произведены в процессе деятельности, направленной на получение дохода, и их можно учесть для уменьшения налоговой прибыли. Издержки предприятия на реализацию и изготовление продукции (работ, услуг) формируют себестоимость продукции, а затраты на производство образуют производственную себестоимость. Производство - это стоимость производства. Положительную стоимость продукции формируют затраты на производство и реализацию товаров. [38, с.115-155] Названия плановой и реальной стоимости. Плановая себестоимость определяется в начале планируемого года на основе плановых норм расходов, а также других показателей этого периода. На основании данных бухгалтерского учета о фактических затратах в конце отчетного периода, можно определить фактическую себестоимость. Стоимость продукции тесно связана с показателями эффективности производства, которые отражают стоимость продукта и зависят от изменения реализации продукции и условий изготовления. Обычно, необходимо проводить анализ затрат в течении года для выявления внутрипроизводственных резервов и их снижения. AD. Анализировать стоимость продукции можно с помощью ряда показателей: цена производства, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимых товаров и затраты на 1 рубль реализованной. На рисунке 1.1.1 классификация затрат на производство продукции состоит в разделении и объединению различных затрат на производство однородных по определенному признаку продуктов.  Рисунок 1.1.1 ‒ Классификация затрат на производство В процессе производства продукции необходимо определить структуру себестоимости, рассчитать стоимость отдельных единиц продукции или производственных операций и определить затраты по отдельным цехам и производственным участкам. [7] С учетом характера участия в производстве затраты делятся на производственные и непроизводственные. В производство относятся любые затраты, которые связаны с процессом изготовления продукции. На производство непроизводительных расходов включаются затраты, связанные с реализацией продукции: упаковка, тара, доставка и другие. В зависимости от экономического содержания затраты можно классифицировать по экономическим элементам и по калькуляционным статьям. Как называется экономический элемент, который включает в себя первичный однородный вид затрат на производство и реализацию продукции, которые нельзя разложить по частям. Предприятия всех видов имеют единый список элементов расходов: материальные затраты, оплату труда и отчисления на социальные нужды; амортизация и прочие затраты. Разделение расходов на экономические элементы - это объект финансового учета и используется при составлении годовой бухгалтерской отчетности. Это объединение позволяет установить потребность в основных и оборотных фондах, определить фонд заработной платы [20, с. 120-121]. На данный момент классификация затрат по экономическим элементам не позволяет определить стоимость отдельного вида продукции. В данной ситуации используют классификацию затрат по статьям калькуляция. Он может определить функции расходов и их значение, а также установить направления для снижения затрат [31]. Исходя из нее, осуществляется анализ затрат на производство и производится плановая калькуляция себестоимости отдельных видов продукции. Для коммерческого предприятия это основная группировка затрат, но ее содержание зависит от специфики каждой отрасли [21, c. 21]. 156-157). Важным фактором для учета и управления затратами является способ отнесения затрат в себестоимость продукции. В данном случае затраты предприятия делятся на прямые и косвенные. Под прямыми понимаются затраты на производство конкретной продукции. Таким образом они могут быть отнесены на объекты калькуляции в момент их совершения или расчета по данным первичных документов. При выпуске нескольких видов продукции могут возникнуть дополнительные затраты. Например, расходы по управлению и обслуживанию производства [24]. Квадратные расходы сначала собирают на отдельных счетах учета и потом включают в себестоимость конкретного изделия. Для этого используются специальные расчеты распределения расходов. Если предприятие имеет свои особенности, то выбор базы распределения будет зависеть от них. В системе учета затрат можно выделить группу расходов по отношению к изменениям объема производства. Это может быть: Так, по данному признаку расходы делятся на постоянные и переменные. Как правило, постоянными считаются затраты на производство товаров, величина которых не меняется при изменении объема производства. Например, общехозяйственные расходы. В пересчете на издержки, которые меняются при изменении объема производства. Это расход сырья и материалов, топлива на технологические цели, заработная плата производственных рабочих [7, с. 45-46]. (См. Объем прибыли предприятия зависит от затрат, естественно чем меньше себестоимость продукции и выше цена на продукцию - тем больше прибыль. Поэтому у предприятий будет ощутимая выручка от продаж! Наценка продукции - это качество работы компании, которая отображает работу по производству и финансово-хозяйственную деятельность организации. Если мы рассмотрим затраты в денежном измерении, то можно сделать вывод, что они представляют собой стоимость ресурсов, использованных для обеспечения процесса расширенного воспроизводства. Стоимость продукции (работ, услуг) предприятия в денежном выражении формируется из себестоимости продукции, затраты на производство и реализацию формируют производственную стоимость, а затраты на производство и реализацию – полную себестоимость. Расходы производства продукции классифицируются по характеру и назначению, содержанию или функциональности в производственном процессе. По степени отнесения затрат Зависимости в объеме производимой продукции. Какая классификация затрат на производство существует. Понятие структуры себестоимости необходимо для определения структуры затрат, расчета себестоимости отдельных единиц продукции или производственных операций, определения затрат по отдельным цехам и производственным участкам. 1.2 Порядок учета затрат на производство продукции Накладные расходы на производство продукции необходимы для того, чтобы определить себестоимость производимой или оказанной услуги и сформировать сведения о структуре производственных расходов. Необходимо обеспечить эффективное использование ресурсов, чтобы увеличить прибыль от любой предпринимательской деятельности. В соответствии с ПБУ «Расходы организации» все расходы предприятий и организаций делятся на две группы: затраты по обычным видам деятельности и прочие издержки. Основные расходы по обычным видам деятельности - затраты на производство и продажу продукции, приобретение товаров. Помимо этого к ним относятся расходы, связанные с выполнением работы и оказанием услуг. Положения по бухгалтерскому учету (ПБУ 10/99) включают расходы на обычные виды деятельности: Прочие расходы по приобретению сырья, материалов и других материально–производственных запасов: - расходы, возникающие непосредственно в процессе переработки (доработки) материальных запасов, выполнения работ и оказания услуг, а также продажи (перепродажи) товаров. [4]. Основные средства и другие внеоборотные активы включают: коммерческие расходы, управленческие расходы и другие. В числе прочих расходов - операционные расходы, внереализационные расходы и чрезвычайные расходы. Внереализационные расходы и прочие затраты в бухгалтерской отчетности отражаются без выделения операционных расходов и внереализационных расходов. Но в налоговом учете пока идет только учет внереализационных расходов. Поэтому для ведения бухгалтерского учета производственных затрат очень важно выбрать тип счета производства и объекты калькуляции [27, с. 233-235]. |