Определить неизвестные данные в таблице 4. 71 Таблица 4 – Обязательства, включаемые в широкую денежную массу, млн руб. 1-60 вопросы налоги. Возникновение и развитие налогообложения в экономической системе общества

Скачать 259.27 Kb. Скачать 259.27 Kb.

|

|

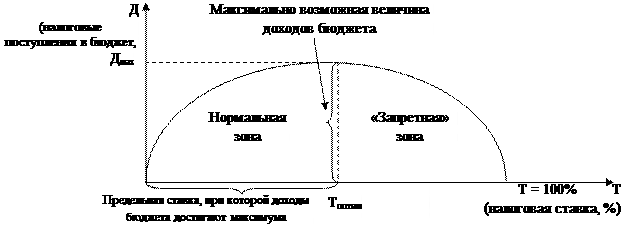

Возникновение и развитие налогообложения в экономической системе общества. Налоги известны с глубокой древности, возникли вместе с товарным производством, разделением общества на классы и появлением государства. Начальной формой налогообложения можно считать жертвоприношение. Оно было неписанным законом, но принудительным и обязательным. В христианских писаниях определялась ставка налога: всякая десятина на земле из семени земли и плодов дерева принадлежит Господу… (10 % первоначальная ставка налога). По мере развития государства была введена светская десятина, которая обусловлена необходимостью содержания армии, укреплений вокруг городов содержанием храмов, дорог, водопроводов, на раздачу денег беднякам и другие общественные нужды. Основоположник теории налогообложения А. Смит (XVIII в. 1740 г.) говорил о том, что налоги для того, кто их выплачивает, – признак не рабства, а свободы. Ф. Аквинский (13 век) определял налоги как дозволенную законом форму грабежа, ничего не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. Римский император Веспассион ввел «налог на отхожие места» оправдывая это тем, что «деньги не пахнут», а Пётр I – «налог с боярских бород». Уже тогда налоги делились на прямые и косвенные, т. е. на получателей доходов (подушный, подоходный) и на обращение товаров, торговлю (это акцизы, пошлины на ввозимые и вывозимые товары). И только в конце XVIII в. было положено начало создания теории налогообложения. Её основоположником считается шотландский экономист и философ Адам Смит. Возникновение налогов связано с необходимостью содержания государства. Их неизбежность настолько очевидна, что еще в 1789 г. Бенджамин Франклин, один из авторов Декларации независимости США, писал: «В этом мире ни в чем нельзя быть твердо уверенным за исключением смерти и налогов». В теории налогов принято выделять 4 исторических этапа развития налогообложения. Первый этап развития налогообложения (древний мир и средние века) характеризовался неразвитостью и случайным характером. Сборы существовали в виде бессистемных платежей, преимущественно в натуральной форме. По мере укрепления товарно-денежных отношений сборы постепенно принимали денежную форму. В Европе до XVII в. развитые системы налогообложения отсутствовали. Но к концу века налоги стали основным источником доходной части бюджета многих государств. Начался второй период развития налогообложения, связанный с появлением систем, включающих прямые и косвенные налоги. Значительный вклад в развитие финансовой науки, во втором периоде внесли английские и немецкие ученые (Т. Гоббс, Д. Локк, Л. фон Секендорф). Проблемы теории и практики налогообложения начали разрабатываться в Европе в последней трети XVIII в. французский ученый Ф. Кене впервые обозначил органическую связь налогообложения и общехозяйственного процесса (общественного воспроизводства). Основоположник теории налогообложения – шотландский экономист и финансист А. Смит в 1776 г. издал книгу «Исследование о природе и причинах богатства народов». Третий период развития системы налогообложения связан со становлением – научно-теоретических воззрений на ее природу. После Первой мировой войны проведены научно обоснованные налоговые реформы и заложен фундамент современной налоговой системы. Депрессия 1929 – 1933 гг. заставила рассматривать государственные финансы как инструмент макроэкономической стабилизации, и после Второй мировой войны финансы использовались в новом качестве – как средство государственного регулирования экономики. Современный четвертый этап развития налогообложения характеризуется более глубоким теоретическим обоснованием всех его проблем. В 80-е г г. XX в. получила признание бюджетная концепция А. Лаффера, согласно которой налоговые поступления – это продукт двух факторов: налоговой ставки и налоговой базы. Промышленно развитые страны с развитой рыночной экономикой провели налоговые реформы, направленные на совершенствование систем прямых и косвенных налогов и стимулирование деловой активности для развития экономики. Начало 90-х гг. – период возрождения и формирования налоговой системы России. В развитие науки о финансах определенный вклад внесли русские ученые и финансисты: Н. Тургенев, И. И. Янжул, А. И. Буковецкий, П. П. Гензель, И. М. Кулишер, В. Н. Твердохлебов, И. X. Озеров и др. Налоги заменили существовавшую систему планового распределения прибыли предприятий, и государство стало влиять на развитие процессов в обществе посредством налогообложения. Однако до настоящего времени еще не существует идеальных налоговых систем. Во всех странах ведутся теоретические поиски научного обоснования налоговой политики и практические изыскания в отношении эффективной и справедливой методики налогообложения. Этим целям служит в первую очередь знание налоговых теорий. Принципы налогообложения Налогообложение – это определенная совокупность экономических (финансовых) и организационно-правовых отношений, складывающихся на базе объективного процесса перераспределения преимущественно денежной формы стоимости и выражающая собой одностороннее, безэквивалентное, принудительно-властное изъятие части доходов от получателей доходов, собственников в общегосударственное пользование. Под принципами налогообложения понимаются основные исходные положения системы налогообложения. Впервые принципы налогообложения были сформулированы А. Смитом, который считал основными принципами налогообложения: всеобщность, определенность, справедливость, удобность (экономичность). Принцип всеобщности означает, что каждый субъект, имеющий объект налогообложения, должен платить налоги, эта обязанность гражданина перед государством определяется в Конституции РФ ст. 57. Принцип определенности означает обязанность уплачивать налоги в точно определенных размерах, сроках и формах. Для того что бы налог считался установленным и имел свою юридическую силу у него должны быть установлены все элементы. Принцип справедливости означает, что налоги должны уплачиваться пропорционально полученным доходам и возможностям налогоплательщика. Принцип удобности (экономичности) – каждый налогдолжен взиматься в то время и тем способом, когда и как плательщику должно быть удобнее платить его, с наименьшими затратами по сбору налогов. Со временем эти принципы дополнились принципами обеспечения достаточности и подвижности (налог может быть увеличен или сокращен в соответствии с нуждами и возможностями государства). Сущность налогов как финансово-экономической категории Изъятие государством в пользу общества определенной части стоимости валового внутреннего продукта (ВВП) в виде обязательного взноса и составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта: работники своим трудом, создающие материальные и нематериальные блага и получающие определенный доход; хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (НК РФ ст. 8). Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами, которые имеют специфическое назначение - мобилизацию средств в распоряжение государства. Иными словами, налоги представляют собой совокупность финансовых отношений, связанных с формированием денежных средств государства для выполнения соответствующих функций. Налоги поэтому и возникли вместе с товарным производством и с появлением государства. Специфические признаки налогов: тесная связь налогов с государственной властью, для которой они являются важнейшим источником доходов; принудительный характер платежей, осуществляемых на основе законодательства; участие в экономических процессах общества. Участниками отношений, регулируемых законодательством о налогах и сборах, являются: организации и физические лица, признаваемые в соответствии с НК РФ налогоплательщиками или плательщиками сборов; организации и физические лица, признаваемые в соответствии с НК РФ налоговыми агентами; Министерство финансов РФ, министерства финансов республик; Федеральная налоговая служба РФ и ее подразделения в России (далее - налоговые органы); Государственный таможенный комитет РФ и его подразделения (далее - таможенные органы); государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица, осуществляющие в установленном порядке помимо налоговых и таможенных органов прием и взимание налогов и (или) сборов, а также контроль за их уплатой налогоплательщиками и плательщиками сборов (далее - сборщики налогов и сборов); финансовые управления (департаменты, отделы) администраций краев, областей, городов Москвы и Санкт-Петербурга, автономной области, автономных округов, районов и городов (далее - финансовые органы), иные уполномоченные органы - при решении вопросов об отсрочке и о рассрочке уплаты налогов и сборов и других вопросов, предусмотренных НК РФ; органы государственных внебюджетных фондов. Функции налогов Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую. Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции. Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения). Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную. Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов. Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д. Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. Роль налогов в формировании финансов государства. Кривая Лаффера. Налоги зависят от объема стоимости ВВП и НД. Это взаимодействие прямое: увеличение стоимости ВВП и НД приводит к росту налоговых доходов (при неизменных условиях), а сокращение стоимости ВВП и НД — к сокращению налоговых доходов. Государство, устанавливая долю стоимости налогового изъятия, должно не нарушить правильного соотношения между объемами созданной и распределяемой стоимости. Если распределяемая часть стоимости окажется больше созданной, это вызовет расширение границ инфляционного налога. В связи с этим необходимо устанавливать связь налогообложения с воспроизводственными пропорциями. Американский экономист А.Лаффер описал связь между ставками налогов и объемом налоговых поступлений в бюджет (рис.1.).  Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет. При росте ставки налоговые поступления сначала растут до определенного максимального уровня, а затем снижаются. Это происходит потому, что чрезмерные налоговые изъятия не дают плательщикам нормально развиваться, поэтому начинается уклонение от налогов и увеличение теневой экономики (рис.2.).  Вопрос о том, какими должны быть налоги – это один из самых важных политических вопросов любого государства. С одной стороны, государство хочет получить как можно больше налогов. Это позволит ему тратить больше денег на науку, оборону, культуру, образование, медицину. С другой стороны, население страны не хочет платить никаких налогов, или же платить их очень мало. Если же населению приходится платить налоги, то люди хотят справедливости. Однако справедливость каждые понимают по-разному. Одни (в первую очередь богатые) считают, что больше налогов должны платить те, кто больше пользуется государственными услугами. Например, расходы на ремонт и строительство дорог должны оплачивать люди, имеющие автомобили. Для этого берется специальный налог на автомобили. Причем каждый автомобилист должен платить одинаковую сумму налога, независимо от его дохода. Если человек не имеет автомобиля, то он этот налог, разумеется, не платит. Другие люди (в первую очередь бедные) считают справедливым, если более богатые люди платят больше налогов. Они считают, что богатым платить налоги не так тяжело, как бедным. Однако если сделать налоги слишком высокими, например, брать с очень высоких доходов 90% налога (это было в США в 70-е годы), люди начнут скрывать свои доходы или же начнут меньше работать. Поэтому большие налоги вредят экономике. Представитель теории предложения американский экономист А. Лаффер считал, что высокие налоговые ставки уменьшают налоговые поступления в бюджет. Это связано с тем, что высокие налоги: уменьшают предложение труда, побуждают индивидов скрывать от налогов свои доходы или уходить из бизнеса; налоговое бремя уменьшает размеры сбережений. Всё это сдерживает развитие производства, а значит, уменьшаются налоговые поступления в бюджет. Налоговая система РФ, ее структура и принципы построения. Налоговая система представляет собой совокупность налогов и сборов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по уплате, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства. Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще. Налоговая система РФ представляет собой совокупность организационно-правовых форм и методов управления налогообложением и по своей структуре она является трехзвенной: присутствуют федеральные, региональные и местные налоги и сборы. Состав и структура: Федеральные налоги и сборы (НДС, Акцизы, НДФЛ, Налог на прибыль организаций, Налог на добычу полезных ископаемых, Водный налог, Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, Государственная пошлина). Региональные налоги (Налог на имущество организаций, Налог на игорный бизнес, Транспортный налог). Местные налоги (Земельный налог, Налог на имущество физических лиц). В настоящее время налоговая система России основана на следующих принципах: В основу построения налоговой системы РФ положен принцип единства налоговой политики, который сводится к следующему порядку установления перечня налогов, величин налоговых ставок и формирования бюджетов различных уровней: 1) центральные органы устанавливают полный перечень налогов с разбивкой их по трем уровням. Федеральные налоги вводятся в обязательном порядке и должны взиматься на всей территории РФ. Региональные и местные налоги могут вводиться, а могут вообще не вводиться по усмотрению соответствующих законодательных органов власти; 2) центральные органы устанавливают единые ставки и объекты налогообложения федеральных налогов. Ставки и объекты налогообложения региональных и местных налогов центральными органами ограничиваются только верхним пределом; 3) Бюджеты: федеральный бюджет формируется только исключительно из федеральных налогов. Бюджет субъектов федерации и местные бюджеты формируются из всех трех форм налогов. Наиболее применяемые в настоящее время в налоговых системах экономически развитых стран принципы налогообложения можно классифицировать как экономические, юридические и организационные. |