|

|

Отчет по практике. Задача 1 Кейсзадача 1 Официальное название организации объекта исследования вкр

Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

№ п/п

|

Подробные ответы обучающегося на практические кейсы-задачи

|

Кейс-задача № 1

|

Кейс-задача № 1

Официальное название организации - объекта исследования ВКР.

Общество с ограниченной ответственностью «Диалог +»

Организационно-правовая форма организации - объекта исследования ВКР:Общество с ограниченной ответственностью

Вид (виды) экономической деятельности (с кодами ОКВЭД):

Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию (69.20)

Торговля оптовая бытовыми электротоварами (46.43)

Торговля оптовая фармацевтической продукцией (46.46)

Торговля оптовая офисной мебелью (46.65)

Торговля оптовая неспециализированная (46.90)

Торговля розничная мебелью в специализированных магазинах (47.59.1)

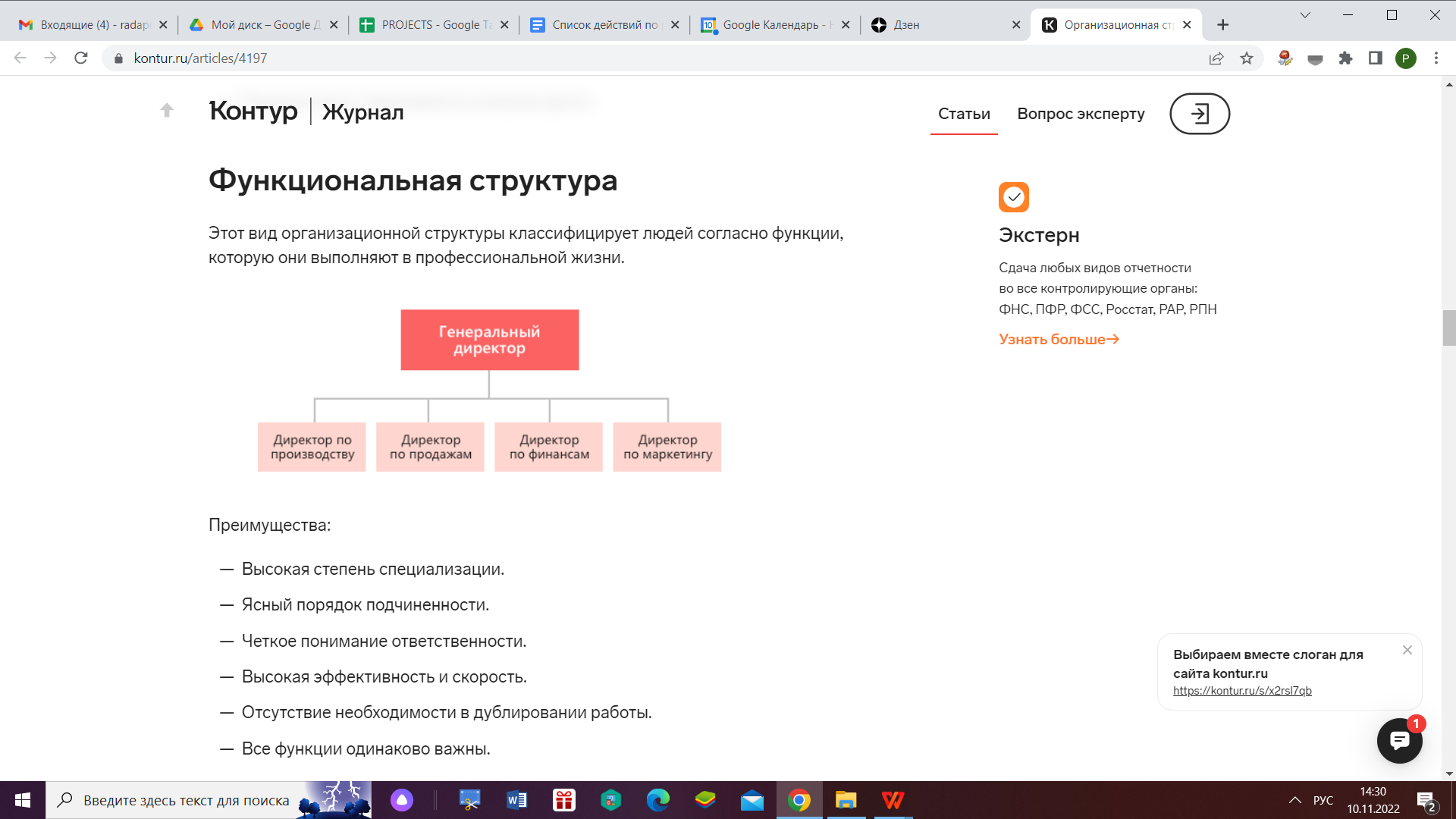

Организационную структуру организации - объекта исследования ВКР, краткую историческую справку о развитии организации.

Компания присутствует на рынке: 15 лет.

Организационная структура организации: функциональная

Преимущества:

Высокая степень специализации.

Ясный порядок подчиненности.

Четкое понимание ответственности.

Высокая эффективность и скорость.

Отсутствие необходимости в дублировании работы.

Все функции одинаково важны.

Недостатки:

Коммуникация сталкивается с несколькими барьерами.

В центре внимания находятся люди, а не организация.

Решения, принятые единственным человеком, могут не всегда идти на пользу организации.

По мере роста компании становится труднее осуществлять контроль над действиями внутри нее.

Отсутствие командной работы между различными отделами или единицами.

Поскольку все функции отделены, сотрудники могут не знать о том, что творится у коллег.

Анализ организационно-экономических показателей организации.

Отраслевая специфика, ассортимент выпускаемой продукции и оказываемых услуг, поставщиков и клиентов.

Интерьерные наборы для офиса пользуются широким спросом. Деловые центры открываются ежегодно.

Каждая компания нуждается в комфортабельной и уютной административной базе. В ход идут как отдельные диваны и столы, так и комплекты мебели, включающие стеллажи и дополнительные интерьерные перегородки.

В основе формирования продажной цены мебели лежит денежное выражение стоимости продукции и услуг по ее реализации. Следовательно, цена мебели в торговле складывается из покупной цены товара и величины торговой надбавки.

Величина торговой надбавки у торговой организации должна быть установлена на таком уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и продажей мебели), уплату налогов и обеспечить получение прибыли организацией торговли.

Величина торговой надбавки в организации торговли фактически представляет собой разницу между ценой приобретения товара и его продажной ценой.

В соответствии с ПБУ 5/01 товары признаются частью материально-производственных запасов. Следовательно, к бухгалтерскому учету товаров применимы правила оценки установленные данным бухгалтерским стандартом.

Исходя из пункта 5 ПБУ 5/01, следует, что цена приобретения мебели (покупная) представляет собой фактическую себестоимость.

Продажные цены на мебель устанавливаются при заключении договоров поставки.

Принципы определения цены товаров для целей налогообложения даны в статье 40 НК РФ, согласно которой продавец (поставщик) имеет право установить любую продажную цену товара и пока не доказано обратное, предполагается, что она соответствует рыночной цене.

Под рыночной ценой товара признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии - однородных) товаров в сопоставимых экономических (коммерческих) условиях.

Если договорные отношения между сторонами оформлены посредством счета, то в нем дается краткая характеристика товара (с указанием наименования товара и его основных технических характеристик), его количество, цена и общая сумма (цифрами и прописью) с выделением НДС отдельной строкой.

Если отношения между поставщиком и покупателем оформлены договором поставки, то после согласования цены, цена указывается непосредственно в договоре или в приложении к нему.

При определении цены обязательно учитываются условия поставки мебели. Если поставка предполагается на склад покупателя, то в цену договора будут включены транспортные расходы, расходы на страхование груза и тому подобное. Если мебель отпускается покупателю со склада поставщика, то цена будет увеличиваться только на цену погрузки.

Расходы по доставке могут составлять до 50% цены товара. Поэтому, при заключении договора между поставщиком и покупателем, условия доставки должны быть оговорены заранее. Условия доставки могут предполагать следующие варианты:

· транспортные расходы оплачивает полностью поставщик;

· транспортные расходы оплачивает полностью покупатель мебели;

· транспортные расходы частично оплачивает поставщик, частично - покупатель.

Договорная цена может быть фиксированной, скользящей или ценой с последующей фиксацией. В условиях инфляции фиксированная цена выгодна, прежде всего, покупателю. Продавец (поставщик) согласившись на твердую цену, фактически может оказаться в невыгодном положении, так как за время исполнения договора, цена товар может существенно измениться. Для того чтобы этого не произошло, поставщик может оговорить в условиях договора вид оплаты, а именно: частичную или 100%-ую предоплату.

В том случае, когда определение твердой цены в момент подписания договора невозможно, стороны могут предусмотреть базисную цену, которая в течение исполнения договора может изменяться по согласованию сторон, то есть использовать скользящую цену. При этом цена договора должна быть привязана к рыночным ценам на момент исполнения договора, кроме того, в договоре необходимо указать источники определения рыночных цен. Как правило, оговариваются допустимые отклонения рыночной цены от договорной.

Цены с последующей фиксацией в договоре не указываются. В этом случае как можно точнее фиксируются способы определения и конкретные источники, на которые будут ориентироваться стороны в момент оплаты.

Поставщики компании:

ООО ОптусБай

Мебельная фабрика mobelgut

Мебельная фабрика Колибри

ООО "АРТиКА"

ГМК"Версаль"

ООО "АРГУС-ВОЛГА"

А СКЛАД стеллажи и металлическая мебель ИП Мурзин Сергей Николаевич

ИНТЕР МЕБЕЛЬ

Клиенты компании: ООО и ИП, представители малого и среднего бизнеса, работающие в различных сегментах бизнеса.

|

Кейс-задача № 2

|

Кейс-задача № 2

Описание ситуации:

Вы работаете в крупной компании. В рамках Ваших функций Вам необходимо подготовить исходные данные для составления отчета о деятельности компании. В этих целях, базируясь на общедоступной информации об исследуемой организации (официальный сайт, данные статистической отчетности), на документах, находящимися в открытом доступе, а также на финансовой и бухгалтерской отчетности организации:

Содержание задания:

Проведите и опишите:

2.1. анализ организации финансовой деятельности организации - объекта исследования ВКР;

Финансовая деятельность организации включает:

-создание уставного капитала организации;

-правильное распределение уставного фонда на предприятии;

-задействование объединенных финансовых средств в различных сферах деятельности организации;

-деятельность по распределению средств от основной деятельности организации для покрытия нужд производства;

-финансовые отчисления в бюджет;

-начисление выплат собственникам организации;

-многократное внесение финансовых средств для увеличения активов организации;

-деятельность по созданию резервных финансовых ресурсов организации;

-создание финансовых ресурсов для выплат работникам, а также для обеспечения их социальной защиты;

-управление дополнительными финансовыми ресурсами, полученными в качестве прибыли от деятельности организации; управление внутренней динамикой финансовых средств организации в случае возникновения такой необходимости.

Это может потребоваться, если, например, предприятие объединится с другим либо станет членом какой-нибудь ассоциации, группы, концерна и т. д.

3 главных направления финансовой деятельности организации

Финансовое прогнозирование и планирование.

В бизнесе необходимо иметь план финансово-хозяйственной деятельности организации. Он составляется в два этапа. На первом эксперты составляют прогнозы того, какую прибыль гипотетически принесет функционирующее предприятие. Учитываются риски, сложности, сезонные составляющие. В зависимости от ниши выделяются и другие факторы. В конечном итоге получается некая приближенная к реальности картина будущей финансово-экономической деятельности организации. Затем на основе полученной информации составляется уже сам план, учитывающий все возможные обстоятельства рынка, экономической среды, спроса, налогообложения и т. д.

Контроль и анализ производственно-хозяйственной работы Анализ финансовых результатов деятельности организации, а также ее непосредственный контроль позволяют избежать многих экономических рисков.

Благодаря комбинированию анализа и контроля, хорошему руководству удается правильно реагировать на различные обстоятельства, привлекая имеющиеся средства, делая ставки на самые прибыльные сферы деятельности организации и уменьшая финансовый оборот в ненадежных отраслях.

Разумеется, контроль финансовой деятельности организации — это не какой-то универсальный набор приемов. Каждому предприятию потребуется разработать собственные методы на основе индивидуальных показателей. Дело в том, что многие сферы бизнеса не терпят обобщений и абстрактных взглядов. Требуется учитывать именно те факторы, которые в данном конкретном случае оказывают непосредственное влияние на состояние финансовой деятельности организации.

Оперативная, текущая финансово-экономическая деятельность Организации, осуществляющие финансовую деятельность, совершают это для того, чтобы обеспечивать свою платежеспособность, иметь достаточные ресурсы на продолжение производства и получать некоторый доход, ради которого бизнес и создан.

Наиболее распространенные виды финансовой деятельности организации: анализ финансовой деятельности организации, нацеленной на работу с конечным потребителем, включая оценку дохода, прогнозы, исследования уровня спроса и т. д. выплаты поставщикам продукции и материалов, применяемых в деятельности организации; направление финансовых средств для уплаты налогов, а также прочих платежей в бюджет и т. д. выплаты заработной платы работникам организации; направление финансовых средств в счет кредитов и процентов от них; финансовые платежи организации для прочих целей.

2.2. анализ структуры финансовой службы и выполняемые ею функции, схемы документооборота и системы внутреннего контроля;

Основная задача финансовой службы — работа с финансами:

разработка финансовой политики;

контроль за поступлениями и расходованиями денежных средств;

формирование бюджетов;

ведение отчетности и др.

Структуры финансовой службы в компании:

-директор, который осуществляет непосредственное руководство деятельностью финансовой службы и задает основные направления в ее деятельности

-контролер, который следит за расчетом и уплатой налогов компании, а также осуществляет общий и ревизионный бухгалтерский учет деятельности компании)

-казначей (бухгалтер)- осуществляет контроль и ведение кредитных, инкассаторских, страховых и пенсионных фондов)

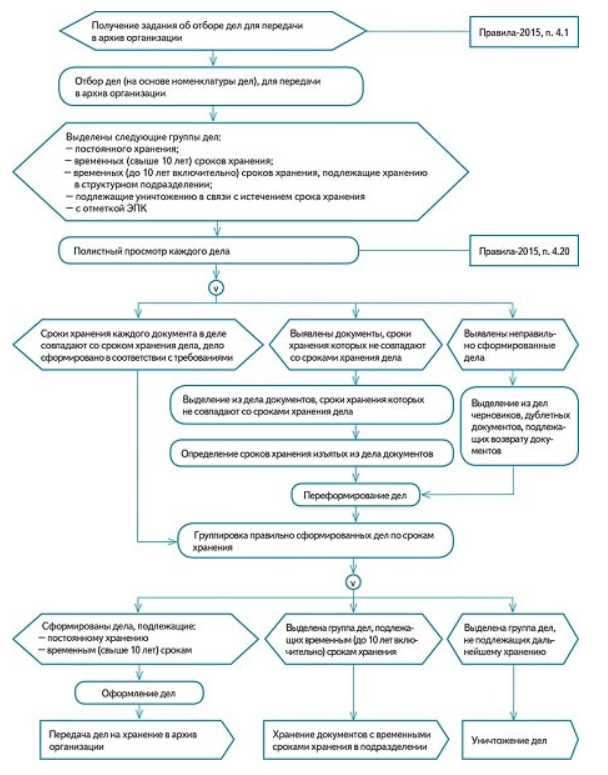

Схема движения документов для передачи в архив и дальнейшего уничтожения:

Цель системы внутреннего контроля — обеспечить:

эффективность финансово-хозяйственной деятельности компании;

экономическую целесообразность хозяйственных операций компании;

достоверность показателей всех видов отчетности компании;

соответствие деятельности требованиям действующего законодательства и внутренних регламентов компании.

Система внутреннего контроля компании решает три ключевые задачи:

осуществление контрольных процедур с учетом особенностей бизнес-процессов компании и присущих ее деятельности рисков;

организация надежной системы сбора, обработки и передачи информации о финансово-хозяйственной деятельности компании;

своевременное предоставление руководству информации об отклонениях от утвержденного порядка функционирования бизнес-процессов для выработки управленческих решений по корректирующим действиям.

Процесс внутреннего контроля над формированием финансовой отчетности включает три последовательных этапа.

ЭТАП 1. Предварительный контроль.

Предварительный контроль, осуществляемый перед совершением хозяйственных операций, позволяет определить, насколько целесообразной и правомочной будет та или иная документация.

Контрольные мероприятия, которые относятся к предварительному контролю:

анализ соответствия заключаемых договоров утвержденному плану финансово-хозяйственной деятельности;

проверка финансовой, статистической, налоговой и управленческой отчетности до ее утверждения/подписания и т. д.

В рамках предварительного контроля можно проводить следующие действия:

контроль за составлением финансово-плановых документов (расчетов потребности в финансовых средствах, плана финансово-хозяйственной деятельности и др.) со стороны директора и руководителя финансовой службы компании;

проверка и визирование проектов договоров специалистами юридической службы и главным бухгалтером;

предварительная экспертиза документов или решений, связанных с расходованием финансовых и материальных средств, руководителями подразделений, главным бухгалтером и внутренним аудитором компании.

Предварительный контроль осуществляют при каждом факте хозяйственной деятельности, который подлежит финансовому контролю согласно регламентам компании.

ЭТАП 2. Текущий контроль.

Данный контроль предусматривает повседневный анализ соблюдения внутренних регламентов, составления финансовой отчетности, ведения бухгалтерского (управленческого) учета. Оценивают эффективность и результативность расходования денежных средств для достижения целей, задач и прогнозных показателей подразделениями компании.

В ходе текущего контроля проверяют:

расходные денежные документы (расчетно-платежные ведомости, платежные поручения, счета и т. д.) до их оплаты;

наличие денежных средств в кассе;

полноту оприходования полученных в банке наличных денежных средств;

наличие у подотчетных лиц полученных под отчет денежных средств и (или) оправдательных документов;

соответствие данных аналитического и синтетического учета;

соответствие фактического наличия материальных средств учетным данным.

На данном этапе контролируют взыскание дебиторской задолженности, погашение кредиторской задолженности.

ЭТАП 3. Последующий контроль.

Осуществляют по итогам совершения хозяйственных операций путем анализа и проверки финансовой документации и отчетности, проведения инвентаризаций и иных необходимых контрольных процедур. На данном этапе проверяют следующие моменты:

соблюдение требований законодательства Российской Федерации, регулирующего порядок ведения финансово-хозяйственной деятельности;

точность и полноту составления документов, регистров учета хозяйственных операций;

исполнение приказов и распоряжений руководства;

обеспечение сохранности финансовых и нефинансовых активов компании.

В функциональном аспекте эффективность СВК обеспечивается разграничением зоны полномочий и ответственности субъектов, участвующих в процессе контроля над формированием финансовой отчетности компании.

2.3. анализ финансовой отчетности, оценку эффективности деятельности организации, причины отклонения отдельных показателей от предыдущего или среднеотраслевого уровня.

Анализ финансового состояния ООО «Диалог +» выполнен за период 01.01.2021– 31.12.2021 г. на основе данных бухгалтерской отчетности организации за 1 год.

Активы на 31 декабря 2020 г. характеризуются большой долей (99,9%)текущихактивов и незначительным процентом внеоборотныхсредств.

Активы организации за весь рассматриваемый период увеличились на 256 879 тыс. руб. (на 58,2%).

Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в 5,3 раза. опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобкахуказана доля изменения статьи в общей сумме всех положительно изменившихся статей): дебиторская задолженность – 214 271 тыс. руб. (64,9%) денежные средства и денежные эквиваленты – 71 959 тыс. руб. (21,8%) краткосрочные финансовые вложения (за исключением денежныхэквивалентов) – 43 365 тыс. руб. (13,1%).

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: кредиторская задолженность – 220 461 тыс. руб. (79,5%) нераспределенная прибыль(непокрытый убыток) – 56 820 тыс. руб. (20,5%).

Среди отрицательно изменившихся статей баланса можно выделить «прочие оборотные активы» в активе и «краткосрочные заемные средства» в пассиве (-69 792 тыс. руб. и -20 457 тыс. руб. соответственно). на последний деньанализируемого периода (31.12.2021) собственный капитал организации равнялся 70 090,0 тыс. руб. собственный капитал организации за весь рассматриваемый период стремительно вырос (в 5,3 раза).

Чистые активы организации на 31.12.2021 намного (в 7 раз) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативныхактов к величине чистыхактивов организации.

Более того, определив текущее состояние показателя, следует отметитьувеличение чистыхактивов в 5,3 раза в течение анализируемого периода.

Превышение чистых активов над уставным капиталом и в то же время ихувеличение за период говорит о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистыхактивов и уставного капитала.

Коэффициент автономии организации по состоянию на 31.12.2021 составил 0,1. Данный коэффициент характеризует степеньзависимости организации от заемного капитала. Полученное здесьзначение показывает, что ввиду недостатка собственного капитала (10% от общего капитала)акционерное общество в значительной степени зависит от кредиторов. в течение анализируемого периода имел место весьма значительный рост коэффициента автономии – на 0,07.

Коэффициент обеспеченности собственными оборотными средствами за весь рассматриваемый период стремительно вырос – с 0,03 до 0,1 (т. е. на 0,07). на 31.12.2021 значение коэффициента практически соответствует норме.

В течение анализируемого периода коэффициент покрытия инвестиций вырос на 0,07 и составил 0,1. Значение коэффициента на последний день анализируемого периода (31.12.2021) значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 10%). на 31 декабря 2021 г. коэффициент обеспеченности материальных запасов составил 69 600,00, что на 69 595,70 больше, чем по состоянию на 31.12.2021.

Коэффициент обеспеченности материальных запасов на 31.12.2021 демонстрирует очень хорошее значение. По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (100% и <0,1% соответственно). При этом за весь анализируемый период доля долгосрочной задолженности фактически не изменилась.

По всем трем вариантам расчета на 31 декабря 2021 г. наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

[На конец периода] при норме 1,8 коэффициент текущей (общей) ликвидности имеет значение 1,11. При этом следует отметить имевшую место положительную динамику – за весь анализируемый период коэффициент текущей ликвидности вырос на 0,08.

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – 1,11 при норме 1. Это говорит о наличии у организации ликвидныхактивов, которыми можно погасить наиболее срочные обязательства.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежныхсредств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (0,25).

При этом за год коэффициент вырос на 0,15.

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется три.

У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 469 137 тыс. руб.).

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2).

В данном случае это соотношение выполняется (быстрореализуемые активы превышают среднесрочные обязательства в 5 382,4 раза).

Из «Отчета о финансовых результатах» следует, что за весь рассматриваемый период организация получила прибыль от продаж в размере 361 158 тыс. руб., что равняется 16,5% от выручки.

По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 351 859 тыс. руб., или в 38,8 раза. По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 2 163 665 и 1 811 806 тыс. руб. соответственно).

Причем в процентном отношении изменение расходов (+10 006,7%) опережает изменение выручки (+7 895,1%) Изучая расходы по обычным видам деятельности, следует отметить, что организация как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги). убыток от прочих операций за весьанализируемый период составил 271 138 тыс. руб.,что на 265 447 тыс. руб. (в 47,6 раза) больше, чем убыток за аналогичный период прошлого года.

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за период с 01.01.2021 по 31.12.2021 составил 5%. То есть в каждом рубле выручки организации содержалось 5 коп. прибыли до налогообложения и процентов к уплате.

Показатели финансового положения и результатов деятельности организации, имеющие исключительно хорошие значения: чистые активы превышают уставный капитал, к тому же они увеличилисьза анализируемый период; коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормальному значению; коэффициент абсолютной ликвидности полностью соответствует нормативному значению; отличная рентабельностьактивов (12,1% за период с 01.01.2021 по 31.12.2021); опережающее увеличение собственного капитала относительно общего изменения активов организации; абсолютная финансовая устойчивость по величине излишка собственных оборотныхсредств; за период 01.01–31.12.2021 получена прибыль от продаж (361 158 тыс. руб.), более того наблюдалась положительная динамика по сравнению саналогичным периодом прошлого года (+351 859 тыс. руб.); чистая прибыльза последний год составила 69 277 тыс. руб. (+67 128 тыс. руб. по сравнению саналогичным периодом прошлого года).

Показатели финансового положения и результатов деятельности ООО «Диалог +», имеющие неудовлетворительные значения:

-коэффициент автономии имеет неудовлетворительное значение (0,1);

-коэффициент текущей (общей) ликвидности ниже нормального значение; значительное падение прибыльности продаж (-17,4 процентных пункта от рентабельности за аналогичный период прошлого года равной 33,9%);

-значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (-16 коп. от данного показателя рентабельности за аналогичный период года, предшествующего отчётному).

Среди показателей финансового положения ООО «Диалог +», имеющих нормальные или близкие к нормальным значения, можно выделить следующие:

-значение коэффициента обеспеченности собственными оборотными средствами на 31 декабря 2021 г. (0,1) практически соответствует норме;

-не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

В ходе анализа был получен лишь один показатель, имеющий критическое значение – коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 10% (нормальное значение для данной отрасли: 65% и более).

По итогам проведенного анализа финансовое положение ООО «Диалог +» оценено по балльной системе в +0,22, что соответствует рейтингу BB (нормальное положение).

Финансовые результаты деятельности организации за последний год оценены в +1,68, что соответствует рейтингу AAA (отличные результаты).

Необходимо отметить, что итоговые оценки получены сучетом как значений показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозные значения на последующий год.

Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения и результаты деятельности организации, равняется +0,8 – по шкале рейтинга это хорошее состояние (A).

Рейтинг "A" говорит о хорошем финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной перспективе. Имеющие такой рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитов высока (хорошая кредитоспособность).

| |

|

|

Скачать 0.73 Mb.

Скачать 0.73 Mb.