Микроэкономика - Теория для подготовки к экзамену. 1. Акционерные общества как форма организации крупного бизнеса

Скачать 1.57 Mb. Скачать 1.57 Mb.

|

|

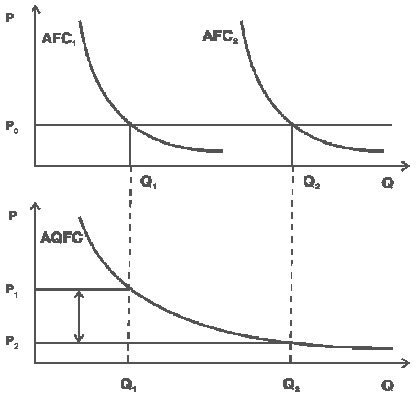

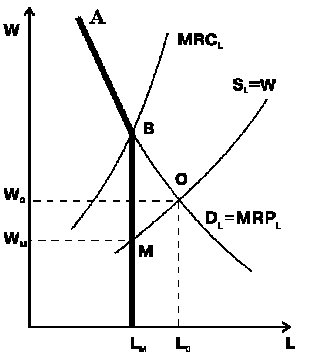

Неизбежность олигополии в условиях крупного производства Народная поговорка гласит: корову всегда покупают с рогами, т. е. недостатки и преимущества каждого явления надо рассматривать вместе. Однако, не являются ли все перечисленные слабые стороны олигополии оборотной (и совершенно неотъемлемой!) стороной достоинств крупных фирм? И, может быть, с ними стоит смириться, коль скоро всякая отрасль, где эффективным является крупное производство, обязательно становится олигополистической? В самом деле, число крупных предприятий в отрасли не может быть большим, что создает предпосылки для ее олигополизации. Какая же сторона в итоге перевешивает: недостатки несовершенной конкуренции или преимущества крупного производства? На первый взгляд может показаться, что из теории олигополии можно почерпнуть лишь негативное отношение к крупным фирмам. Но в трудах ряда ученых, в частности, видного современного американского экономиста, лауреата Пулитцеровской и Бэнкрофтовской премий Альфреда Д. Чендлера, выявлены положительные стороны деятельности крупных олигополистических предприятий и разработаны практические рекомендации по формированию эффективной рыночной стратегии гигантов, например, определены основные направления инвестиций, которые они должны осуществить. Олигополизация и рост производительности в мире и в России Прежде всего на обширнейшем фактическом материале установлена следующая закономерность: переход отрасли в олигополистическое состояние обычно сопровождается резким увеличением производительности. Приведем хотя бы самые знаменитые примеры из мировой истории. Создание Дж. Д. Рокфеллером гигантского нефтяного треста«Стандарт ойл» привело к 6-кратному снижению цены 1 галлона керосина (с 2,5 до 0,4 цента) всего за 6 лет. Точно так же олигополизация черной металлургии вызвала не повышение (как можно было бы думать), а стремительное сокращение издержек и цен. Основанный Э. Карнеги гигант продавал в 1889 г. 1 т рельсов за 23 долл., тогда как еще в 1880 г. она стоила 68 долл. В современной России мы можем наблюдать тот же процесс в тех отраслях, где первоначально господствовали мелкие предприятия, а теперь быстро идет процесс концентрации производства. Ситуация эта весьма типична для нашей страны: такой путь прошли большинство отраслей нового частного бизнеса, где тон задают не приватизированные, а созданные «на голом месте» и потому первоначально являвшиеся мелкими компании. Например, низкий уровень цен в бурно олигополизирующейся пивной промышленности. Роль экономии на масштабах производства В основе столь впечатляющего прогресса лежит уже знакомая нам экономия на масштабах производства. Толчком к олигополистическому преобразованию отрасли обычно служит резкое увеличение оптимального размера фирмы, связанное с внедрением некой новой технологии или продукта. Более крупные установки часто оказываются чисто технологически эффективнее мелких. Однако в том же технологическом отношении экономия на масштабах производства при превышении некоторого размера сменяется дезэкономией. Давно известно: если бы концентрация производства определялась только оптимальными размерами заводов, то на рынках было бы значительно больше мелких фирм, чем наблюдается в действительности. Многие из рынков оказались бы не олигополистическими (как обстоит дело в реальной экономике), а рынками монополистической конкуренции. Следовательно, экономия на масштабах производства в ее классическом понимании до конца не объясняет причины широкого распространения крупных предприятий-олигополистов, а значит, является важным, но не единственным фактором их эффективности. Роль безусловно постоянных (квазипостоянных) издержек В современных условиях применительно к крупным фирмам особую роль играет, в частности, одна из разновидностей постоянных издержек безусловно постоянные (квазипостоянные) издержки. Как известно, в долгосрочном периоде не существует постоянных издержек, поскольку размеры всех применяемых ресурсов, включая производственные мощности, могут меняться. Как правило, издержки, являвшиеся постоянными в краткосрочном периоде, в долгосрочном периоде начинают расти с увеличением размеров производства. Так, расширение производственных мощностей заставляет арендовать дополнительные участки земли, и издержки на выплату арендной платы перестают быть постоянными. Кстати, именно поэтому у постоянных издержек в таком их понимании есть еще одно название условно постоянные издержки. Эпитет условно в данном случае означает, что издержки такого рода постоянные только при условии неизменности размеров производственных мощностей. Тем не менее некоторые издержки не меняются с ростом производства даже в долгосрочном периоде и поэтому могут быть названы безусловно постоянными1. Особое значение этот тип издержек приобрел в наше время в связи с повышением интенсивности технического прогресса. Разpаботка нового лекаpства, самолета, интегpальной схемы обходится одинаково дорого вне зависимости от того, в каких масштабах и сколькими заводами будет производиться соответствующий продукт. А затрачиваются на эти цели огромные суммы. Например, разработка принципиально н  ового лекарства (включая стоимость всех неудачных его версий) обходится в наше время примерно в 500 млн долл. Можно привести и отечественный пример. Из-за применения в советское время искусственных цен на продукцию военного назначения трудно сказать, сколько стоила разработка наших знаменитых космических ракет «Восток», «Протон», «Энергия», однако не вызывает сомнений, что эта сумма эквивалентна миллиардам долларов. Столь гигантские суммы делают очевидными преимущества крупных предприятий, скажем, на рынке коммерческих космических запусков. Если фирма, затратив на разработку ракеты 1 млрд долл., осуществит только 10 запусков ракет, то безусловно постоянные издержки в расчете на один запуск составят 100 млн. долл. Если же компания, как Центр им. Хруничева проведет сотни запусков, то этот вид издержек окажется неизмеримо ниже (например, 1 млрд долл.: 200 5 млн долл.), причем с каждым новым пуском это преимущество в издержках будет только расти. ового лекарства (включая стоимость всех неудачных его версий) обходится в наше время примерно в 500 млн долл. Можно привести и отечественный пример. Из-за применения в советское время искусственных цен на продукцию военного назначения трудно сказать, сколько стоила разработка наших знаменитых космических ракет «Восток», «Протон», «Энергия», однако не вызывает сомнений, что эта сумма эквивалентна миллиардам долларов. Столь гигантские суммы делают очевидными преимущества крупных предприятий, скажем, на рынке коммерческих космических запусков. Если фирма, затратив на разработку ракеты 1 млрд долл., осуществит только 10 запусков ракет, то безусловно постоянные издержки в расчете на один запуск составят 100 млн. долл. Если же компания, как Центр им. Хруничева проведет сотни запусков, то этот вид издержек окажется неизмеримо ниже (например, 1 млрд долл.: 200 5 млн долл.), причем с каждым новым пуском это преимущество в издержках будет только расти. На рис. 9.5 представлена графическая интерпретация описанной закономерности. Увеличение производственных мощностей с Q1 до Q2 ведет к росту условно постоянных издержек. Соответственно кривая средних постоянных издержек АFС1 преобразуется в АFС2, при этом более крупная фирма не получает преимущества в издержках (и для малой фирмы с кривой АFС1 и для большой, имеющей кривую АFС2, они равны Р0). Иной оказывается ситуация с безусловно постоянными издержками они не меняются по абсолютной величине. Поэтому при росте выпуска продукции с Q1 до Q2 кривая этих издержек в расчете на единицу продукции (AQFC) остается прежней. А значит, рост производства ведет к перемещению по ней в направлении снижения: для Q1 средние безусловно постоянные издержки равны Р1, а для Q2 ниже, а именно Р2. Таким образом, в отличие от классического механизма экономии на масштабах пpоизводства экономия на снижении безусловно постоянных издеpжек не имеет огpаничения в виде оптимального объема пpедпpиятия. Чем больше фиpма, тем ниже издержки в расчете на единицу продукции. Фактически это означает, что в эпоху научно-технического прогресса крупные фирмы-олигополисты имеют значительные преимущества в уровне издержек по сравнению с меньшими компаниями. Трансакционные издержки Для выполнения производственной деятельности фирма несет производственные затраты. Однако, помимо затрат, непосредственно связанных с производством, фирма осуществляет и непроизводственные затраты. Они возникают в ходе хозяйственной деятельности и включают затраты на подготовку, заключение и реализацию сделок. Они получили название трансакционных издержек (от лат. transactio договор). Действительно, для того чтобы осуществить сделку, фирме необходимо: 1) выбрать потенциальных партнеров, собрать о них сведения (информационная составляющая издержек); 2) убедить их в выгодности совершения сделки (сюда входит весь комплекс маркетинговых и рекламных усилий); 3) провести переговоры, составить договор (затраты на само заключение сделки); 4) обеспечить гарантии выполнения соглашения (издержки недолжного выполнения сделки). Трансакционные издержки составляют значительные суммы. Считается, что в США и странах Западной Европы на покрытие трансакционных издержек в настоящее время приходится до 50% стоимости производимых товаров и услуг. Подсчетов по России, к сожалению, нет. Но можно не сомневаться, что в условиях плохо организованного рынка, низкой договорной дисциплины, дефицита коммерческой информации, слабого правового обеспечения сделок они экстремально велики. Большая величина трансакционных издержек связана с тем, что проблема реализации в спросоограниченной рыночной экономике сложна. Дорого обходится и поиск необходимых ресурсов. Кроме того, всегда существует вероятность обмана, искажения информации о потребительских свойствах товаров и их реальной ценности, недобросовестности контрагента. Критерий оптимальности размеров фирмы Критерием оптимальности для фирмы является величина трансакционных издержек. Как только трансакционные издержки на управление внутри фирмы начинают превышать затраты на рыночные трансакции вне ее, размер фирмы следует ограничить, так как она становится неэффективной1. Развитие многих крупных фирм строго соответствовало этому правилу. Быстрый рост фирмы и увеличение ее размеров в конечном итоге приводили к излишней иерархии и бюрократизации организационных структур. Наблюдался значительный рост издержек передачи информации, необходимой для принятия деловых решений; процесс их принятия затягивался. Фирма утрачивала былую гибкость, стремительно ухудшались экономические показатели. В результате либо фирма погибала, либо приходилось сокращать ее размеры: распродавать часть заводов, увольнять рабочих и менеджеров (на профессиональном языке такой комплекс мер называют дезинвестициями). Концентрация производства Концентрация производства представляет собой объективный процесс сосредоточения средств производства, рабочей силы и объема выпускаемой продукции на крупных предприятиях. Определяющим мотивом концентрации производства является увеличение объема получаемой прибыли. Для того чтобы постоянно увеличивать прибыль, предпринимателю приходится капитализировать часть получаемой прибавочной стоимости, превращать ее в добавочные средства производства и дополнительную рабочую силу. Это обусловливает рост отдельных предприятий и увеличение масштабов производства. Вместе с тем конкуренция и кредит порождают тенденцию к добровольному или принудительному объединению уже функционирующих капиталов. Таким образом, материальной основой концентрации производства служат концентрация и централизация капитала. Концентрация капитала - это увеличение размеров капитала в результате накопления (капитализации) части прибавочной стоимости. Одна из важных особенностей структуры российских рынков – высокий уровень концентрации и специализации производства, полученный российским хозяйством в наследство от централизованной экономики. Регулярно на основе ежегодно рассчитываемых Госкомстатом России показателей проводится анализ процессов концентрации производства, определяемых с помощью коэффициентов концентрации (CR) и индекса Герфиндаля-Хиршмана (HHI). 46. Рутины, их основные типы и черты Не меньшее значение для практической деятельности имеет вторая особенность человеческого капитала – его свойство быть вместилищем знаний и умений фирмы. При этом, как уже отмечалось, дееспособность фирмы определяется не отдельными людьми, а их организованной совокупностью. В этой связи со времен выхода в 80-х годах ХХ в. первопроходческих работ американских неоинституционалистов Ричарда Нельсона и Сиднея Уинтера экономическая наука стала уделять большое внимание так называемым рутинам -- повторяющимся, нормальным и предсказуемым процедурам решения бизнес-проблем. Именно рутины связывают людей в единый коллектив. Любой работник знает, что он должен делать в той или иной ситуации. А его коллеги, в свою очередь, понимают, какие задачи ставят перед каждым из них его действия. Так, клерк, обрабатывающий поступающие на фирму заказы, должен принять к исполнению те из них, которые соответствуют установленным параметрам, оформить и передать бумаги для оплаты в кассу. Кассир обязан принять деньги и выдать квитанции. А кладовщик по оплаченным квитанциям должен выдать товар и оформить гарантийные обязательства и т.д. Без людей с необходимыми для конкретной ситуации знаниями, умениями и практическими навыками рутины неисполнимы. Бессмысленно ожидать, что человек не умеющий водить машину, сумеет отвести тяжелый грузовик на склад, даже если эту обязанность включить в его служебную инструкцию. Без рутин даже квалифицированные специалисты – это скопище людей, не знающих, что им делать и постоянно допускающих коммерческие ошибки (кладовщик не оформил гарантию, потому что считал, что соответствующий штамп должен поставить на бумаги кассир и т. п.). Черты рутин. Роль рутин в функционировании фирмы лучше всего можно понять, рассматривая их основные черты, а именно: 1. Широкое распространение рутин, 2. Наличие внутренней иерархии рутин, 3. Связь рутин с неявным знанием компаний. Рассмотрим их последовательно. 1. Основную часть времени работники любого предприятия тратят на рутинные операции. Действительно, рутинным является процесс производства каждого следующего экземпляра выпускаемого товара, рутинной является процедура сбора и обработки заказов, столь же рутинны закупки сырья, составление финансовых отчетов и инспекционные поездки высшего руководства по филиалам. Важно понимать, что рутина не предполагает повторения одних и тех же действий, подобных одинаковым движениям механической игрушки. Напротив, рутина обычно специально нацеливает исполнителя на выбор правильного варианта действий. Так, получив нормальную заготовку, рабочий должен закрепить ее на сверлильном станке и обработать. Но, получив бракованную деталь, он должен отставить ее в сторону и доложить мастеру. Если учесть, что работников на предприятии много и каждый имеет много вариантов рутинного поведения, вступающих (или, наоборот, не вступающих) в действие в зависимости от обстоятельств, то становится понятным, что рутинное поведение может носить достаточно сложный и гибкий характер. Поэтому комплекс проблем, которые поддаются решению с помощью рутин, исключительно широк, что и предопределяет их повсеместное распространение в бизнес-практике. Существуют оценки, согласно которым не более 3% действий фирм может быть расценено как нерутинные. 2. Эффективности рутин способствует и иерархический характер их системы. Столкнувшись со сложным случаем, рядовой исполнитель может не найти подходящей к нему рутины. Но, попав в тупиковую ситуацию, он обычно должен передать дело более опытному сотруднику, то есть запустить в действие рутину более высокого порядка. Опытный профессионал постоянно работает со сложными случаями и, быть может, уже давно наработал рутину для решения данного класса проблем. Но, не исключено, что и он не знает, как справиться с трудностями. Тогда он информирует об этом руководство и приводит в действие рутины еще более высоких этажей. Таким образом, эшелонированное построение системы рутин позволяет им быть одновременно эффективными (все простые вопросы быстро и дешево решаются на «нижних этажах» системы с привлечением сравнительно неквалифицированных работников) и универсальными (даже сложнейшие задачи могут быть решены специалистами экстра-класса, когда рутина заставит привлечь их к делу). В каждой фирме действуют три основных типа рутин: • Рутины, управляющие текущим бизнесом с использованием существующего производственного потенциала (рутины краткосрочного периода); • Рутины, управляющие инвестиционными процессами и, следовательно, изменениями производственного потенциала (рутины долгосрочного периода); • Рутины, управляющие изменением рутин. Рутины краткосрочного периода, как правило, предельно децентрализованы. Решения по этому ругу вопросов принимаются на местах, функции же руководства сводятся к контролю. Инвестиционные рутины определяют будущее фирмы на длительный период. Так, построив цех, рассчитанный на выпуск определенного объема продукции, фирма связывает себя необходимостью обеспечить его загрузку. И, если это не будет выполнено, то компания войдет в длительную полосу трудностей (вспомним об убытках, наблюдаемых при уровнях загрузки мощностей ниже первой критической точки – см. параграф 5.2.). Следовательно, инвестиционные решения исключительно ответственны, а потому управляющие ими рутины обычно предполагают участие руководства компании. Интересное конкретное проявление это обстоятельство имеет в практике финансового управления. На большинстве фирм руководители низовых подразделений имеют большую финансовую самостоятельность в решении текущих проблем и резко ограничены в правах инвестиционных решений. Например, начальник цеха может иметь право подписи документов на закупку сырья для текущего производства на сумму до 1 млн. руб. Но при покупке какого-то оборудования или приспособлений для самого цеха (инвестиционное решение) его лимит прав может быть многократно ниже – скажем, всего 100 тыс. руб. Инвестиционные решения имеют тенденцию концентрироваться на самом верху. Третий тип рутин (рутины изменения рутин) на первый взгляд вообще носят нерутинный характер. Однако, даже радикальные нововведения в работе фирмы – как ни парадоксально это звучит – часто имеют рутинное происхождение. Например, замедление темпов реализации готовой продукции обычно автоматически запускает в ход процедуры проверки правильности производственной и маркетинговой стратегии (обзор рынка, анализ действенности рекламы и пр.). И вполне возможно, что в итоге этих рутинных действий будет избрана принципиально новая, отнюдь не рутинная линия поведения (например, фирма совсем уйдет с определенного рынка, сочтя его неперспективным). Но механизм, породивший эту инновацию (проведение анализа состояния рынка в ответ не ухудшение сбыта), был вполне рутинным. Рутины изменения рутин по самой своей природе ориентированы преимущественно на менеджеров. 3. Наконец, очень важно понимать тесную связь рутин с неявными, то есть нигде не записанными и часто вообще неосознаваемыми, знаниями и умениями фирмы. Так, очень многие рутины передаются от сотрудника к сотруднику путем «обучения деланьем». То есть более опытный работник показывает новичку, как можно наиболее эффективно справиться с определенной задачей. Еще один распространенный вариант включения неявного знания в рутину – краткая постановка задачи. Когда начальник предлагает подчиненному взять некую деталь со склада, он не разъясняет соответствующую процедуру, предполагая, что работник ее знает. Какие-то иные рутины существуют в качестве неписаных обычаев ( в нашей фирме не принято делать так ). Ряд других рутин складывается как результат баланса сил между сотрудниками организации. Например, приказание высокопоставленному менеджеру отдается не в той форме как рядовому сотруднику и т.д. Несмотря на неявный характер таких установлений, соответствующие рутины строго соблюдаются. Они воспринимаются как нечто данное, хотя их происхождение и рациональный смысл могут быть неизвестны ни прямым исполнителям, ни руководству, контролирующему работников. Другими словами, деятельность фирмы имеет тенденцию обрастать «невидимыми» рутинами, ведущими скрытое существования, но от этого не менее сильно влияющими на работу фирмы, чем явные (скажем, прописанные в должностных инструкциях) положения. 47. Рынок труда в условиях монопсонии Монопсония на рынке труда означает наличие на нем единственного покупателя трудовых ресурсов. Единственный работодатель противостоит здесь многочисленным независимым наемным рабочим. К основным признакам монопсонии следует отнести: 1) сосредоточение основной части (или даже всех) занятых в сфере определенного вида труда на одной фирме; 2) полное (или почти полное) отсутствие мобильности работников, не имеющих реальной возможности сменить работодателя при продаже своего труда; 3) установление монопсонистом (единственным работодателем) контроля за ценой труда в интересах максимизации прибыли. Проиллюстрируем вначале монопсоническую ситуацию на рынке труда с помощью условных данных (табл. 11.3). Таблица 11.3. Предельные издержки на трудовой ресурс (MRCL) при монопсонии  Главное, что отличает ситуацию при монопсонии от совершенной конкуренции, это рост ставок заработной платы при найме увеличивающегося числа работников. Другими словами, если для компании совершенного конкурента предложение труда абсолютно эластично и фирма может нанять любое потребное ей число работников по одной и той же ставке, то при монопсонии график предложения имеет обычный, повышающийся с ростом цен вид. И это понятно: монопсонист фактически фирма-отрасль. Увеличение его спроса на труд автоматически означает и рост общеотраслевого спроса. Чтобы привлечь дополнительных рабочих, их приходится переманивать из других отраслей. Соотношение спроса и предложения в экономике меняется, цены на труд растут. М  онопсония на рынке труда выражается также в том, что для фирмы-монопсониста предельные издержки, связанные с оплатой трудовых ресурсов, растут быстрее ставки заработной платы (ср. колонки 4 и 2 в табл. 11.3). Действительно пусть фирма решила нанять дополнительно к двум рабочим третьего (переход от второй к третьей строке в таблице). Каковы будут ее дополнительные издержки? Во-первых, придется платить зарплату третьему рабочему (6 единиц), т. е. в этой части предельные издержки вырастут в соответствии с ростом ставки заработной платы. Но этим добавочные расходы не ограничатся. Во-вторых, фирма должна будет повысить ставку заработной платы двум уже работавшим с 4 единиц до того же уровня в 6 единиц. В итоге заработная плата вырастет только с 4 до 6 единиц, но предельные издержки увеличатся с исходного уровня в 6 единиц до 10 единиц (действительно: 6 [2 (6 4)] 10). Последствия этой ситуации хорошо видны на графике (рис. 11.10). онопсония на рынке труда выражается также в том, что для фирмы-монопсониста предельные издержки, связанные с оплатой трудовых ресурсов, растут быстрее ставки заработной платы (ср. колонки 4 и 2 в табл. 11.3). Действительно пусть фирма решила нанять дополнительно к двум рабочим третьего (переход от второй к третьей строке в таблице). Каковы будут ее дополнительные издержки? Во-первых, придется платить зарплату третьему рабочему (6 единиц), т. е. в этой части предельные издержки вырастут в соответствии с ростом ставки заработной платы. Но этим добавочные расходы не ограничатся. Во-вторых, фирма должна будет повысить ставку заработной платы двум уже работавшим с 4 единиц до того же уровня в 6 единиц. В итоге заработная плата вырастет только с 4 до 6 единиц, но предельные издержки увеличатся с исходного уровня в 6 единиц до 10 единиц (действительно: 6 [2 (6 4)] 10). Последствия этой ситуации хорошо видны на графике (рис. 11.10).Рис. 11.10. Предложение труда и спрос на него в условиях монопсонии Кривая предельных издержек на труд (MRCL) расположена выше кривой ставок зарплаты, по которым предлагается труд (SL). При этом кривая спроса на труд (DL), совпадающая для фирмы с кривой денежного предельного продукта труда (MRPL), будет пересекаться с кривой предельных издержек на труд (MPCL) в точке В. Следовательно, по правилу MRC MRP фирма примет в данном случае на работу LM человек. Больше людей монопсонисту нанимать не выгодно. Поэтому спрос на труд со стороны монопсониста обрывается на этом уровне и принимает форму ломаной кривой линии (ABLM), выделенной на графике с помощью утолщения. А поскольку в соответствии с кривой предложения SL такое число работников можно нанять с оплатой их труда по ставке WM, то именно столько и будет платить им монопсонист. Обратим внимание на то, что точка М не совпадает с точкой пересечения графиков спроса и предложения О. То есть равновесие устанавливается в иной точке, чем при совершенной конкуренции. По сравнению с фирмой, функционирующей на свободном конкурентном рынке, монопсонист приобретает меньшее количество труда (LM < L0), одновременно выплачивая занятым более низкую заработную плату (WM < W0). Иными словами, устранение конкуренции работодателей путем установления диктата фирмы-монопсониста закономерно ведет к общему падению занятости (а значит, и производства) и снижению жизненного уровня населения. |