Микроэкономика - Теория для подготовки к экзамену. 1. Акционерные общества как форма организации крупного бизнеса

Скачать 1.57 Mb. Скачать 1.57 Mb.

|

|

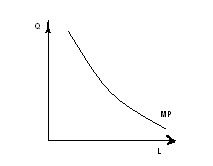

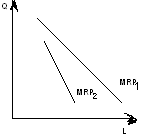

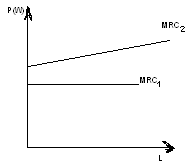

48. Рынок ценных бумаг и его экономические функции. Ценные бумаги и их виды. Акционерные общества, производя эмиссию акций, выпускают их в обращение. Как складывается дальнейшая судьба ценных бумаг? Как устроен рынок на котором они обращаются? Ценные бумаги и их виды Ценные бумаги представляют собой финансовые документы, в которых зафиксированы определенные имущественные права их владельцев. Многообразие стартовых условий предпринимательства, а также свойственное рынку обилие оригинальных подходов к бизнесу, создают великое множество ценных бумаг, но основными их видами являются акции и облигации. Акция представляет собой ценную бумагу, свидетельствующую о внесении определенной суммы в капитал акционерного общества. В зависимости от набора предоставляемых владельцу прав, выделяются простые (обыкновенные) и привилегированные акции. Простые являются наиболее часто встречаемым видом акций. Главные права держателей обыкновенных акций заключаются в праве голоса на собрании акционеров и праве на получение дивидендов, зависящих от размера получаемой АО прибыли. Само название привилегированных акций говорит о наличии ряда преимуществ (привилегий), которые предоставляются их владельцам. Главное из них состоит в праве на получение фиксированных дивидендов вне зависимости от размеров прибыли АО. Но привилегированные акции не дают их владельцам права голоса. Впрочем, в России они такое право все же иногда приобретают. А именно, если из-за сложного положения акционерного общества им не выплачивается фиксированный дивиденд. Нарушение одного из прав таким способом компенсируется приобретением другого. Любой вид акции дает владельцам право их свободной продажи, но не обязывает акционерное общество выкупать их. С момента приобретения акции их владелец несет вместе с обществом предпринимательские риски. И если дела компании пойдут плохо и акции превратятся в бросовые бумаги, никто не обязан возмещать владельцу вложенные деньги. Любая акция имеет номинальную стоимость, написанную на ней самой, и равную сумме денег, считающейся вложенной ее владельцем в компанию. По номинальной стоимости акции продаются всего один раз, в момент эмиссии. Наряду с номинальной существует рыночная цена, называемая курсом акции. Курс акций определяется соотношением спроса и предложения на них. А эти величины в свою очередь зависят от того, насколько хорошо работает предприятие, а также от функционирования экономики в целом. Облигация удостоверяет отношение займа между ее владельцем и предприятием-эмитентом и подтверждает обязательство возвратить ее владельцу номинальную стоимость по истечении указанного в ней срока. Если предприятие, выпустившее акции, в обмен на привлеченный капитал принимает на себя бессрочные обязательства перед держателями акций, то выпуск облигаций ведет к установлению временных отношений между их владельцем и эмитентом. До истечения срока действия облигации ее держатель не может требовать возврата номинальной стоимости, однако, имеет полное право на получение фиксированного дохода. В отличие от владельца акций, собственник облигаций не является совладельцем капитала предприятия, не имеет права вмешиваться в его деятельность. Он кредитор этого предприятия. Поэтому и доход, получаемый по облигациям, называется процентом. Обычно облигации выпускаются в годы экономического подъема, поскольку в неустойчивой ситуации кризиса предприятия не хотят обременять себя обязательствами по выплате фиксированных процентов. По тем же соображениям выпуск облигаций чаще организуется под какую-то конкретную программу с известными сроками реализации и хорошо просчитываемыми размерами будущей прибыли. Рынок ценных бумаг Обращение акций и облигаций происходит на особом рынке ценных бумаг. Основными его участниками являются потребители и поставщики капитала. Предприятия, нуждающиеся в капитале и привлекающие его с помощью выпуска (эмиссии) ценных бумаг, называются эмитентами. Поставщики капитала, вкладывающие (инвестирующие) собственные денежные средства в приобретение ценных бумаг с целью получения дохода, именуются инвесторами. На рынке ценных бумаг происходит пересечение интересов сторон-участниц. Так, инвесторы заинтересованы в первую очередь в получении высоких доходов от приобретенных ценных бумаг. Они также хотят, чтобы купленные ценные бумаги были достаточно надежны и ликвидны. Эмитенты ценных бумаг желают получить средства в должном размере, быстро и по доступной цене. При этом возможность получения необходимых денежных средств для эмитента связана с автоматически возникающими у него обязательствами по передаче части получаемой прибыли инвесторам. В зависимости от способа поступления ценных бумаг на рынок, различают первичный и вторичный рынок ценных бумаг. На первичном рынке фирма-эмитент привлекает средства инвесторов. Первичный рынок дает рождение ценным бумагам, вся же последующая долгая «жизнь» ценных бумаг связана со вторичным рынком. На вторичном рынке ценные бумаги могут поменять своих владельцев, т. е. перейти от одних инвесторов к другим. Иначе, операции на вторичном рынке, как правило, происходят без участия эмитента и не приносят ему дополнительных средств. Вместе с тем происходящие здесь события небезразличны для эмитента. Ведь никто не будет приобретать на первичном рынке акции дороже, чем их же можно купить на вторичном. С точки зрения механизма своего функционирования рынок ценных бумаг делится на неорганизованный и организованный. Неорганизованный рынок представлен прямыми сделками продавцов и покупателей акций, а также сделками, осуществляемыми с помощью посредников. Достоинством неорганизованного рынка является полнота охвата: на нем может осуществляться торговля практически любыми ценными бумагами. Это обстоятельство исключительно важно для мелких или новых компаний, которые провели эмиссию ценных бумаг, но недостаточно авторитетны, чтобы предлагать их широкой публике. Поиск покупателя и выработка соглашения о продаже акций ведутся на неорганизованном рынке индивидуальным образом. Результатом этого является низкая ликвидность обращающихся бумаг: нет никаких гарантий, что покупатель вообще найдется. Другим недостатком этого рынка является высокий риск. Оценивая надежность покупаемой бумаги, покупатель может рассчитывать только на свои знания и интуицию. Ядро организованного рынка ценных бумаг составляет сеть фондовых бирж. 49. Сильные и слабые стороны крупного производства в условиях олигополии в мире и в России. Чендлеровская экономия. В крупных предприятиях- экономия на масштабах производства. При большом объеме произодства есть средства покупать более крупные установки, которые часто оказывается чисто технологически эффективнее мелких. 2.Если дела идут плохо, то некому продать вышеуказанное барахло, т.к.оно дорого стоит. 3Круп.предприятие решает проблему безработицы, но зато часто долго не платит зарплату (в России). Проблема современной российской экономики состоит не столько в том, чтобы не допустить ее развития по олигополистическому сценарию (в силу преобладания крупных предприятий это вряд ли осуществимо), сколько в том, чтобы фирмы-олигополисты действовали эффективно и были конкурентоспособными по международным стандартам. Анализ исторического опыта в работах А. Д. Чендлера указал на странную с позиций стандартной теории закономерность: переход отрасли в олигополистическое состояние обычно сопровождается резким увеличением производительности. Достоинством анализа средних квази-постоянных издержек является возможность количественной оценки хотя бы некоторых важных выгод, которые крупные предприятия получают при увеличении своих размеров (будь то рост в ходе нормального расширения бизнеса или рост за счет слияний и поглощений конкурентов). Мы имеем в виду следующее. Когда в современном мире происходят привлекающие всеобщее внимание мега-сделки, их участники с самого начала обычно столь велики, что о классических источниках экономии на масштабах производства за счет объединения говорить бывает достаточно трудно. Снижение средних квази-постоянных издержек -- в отличие от многих других действительных и мнимых плюсов гигантизма -- это вполне измеримое конкурентное преимущество, создаваемое увеличением размеров. Чтобы продемонстрировать это, полезно ввести некоторые термины. Представляется, что, учитывая большое значение понижения средних квази-постоянных издержек для реальной истории крупных предприятий, да и для истории последних полутора веков развития всей экономики в целом, его целесообразно было бы назвать чендлеровской экономией на масштабах (ChE -- мы просим еще раз взглянуть на рис. 1b) . Простейшие преобразования позволяют установить ее количественные размеры. ChЕ = QFC/Q 1 - QFC/Q 2 = QFC (1/Q 1 - 1/Q 2 ) Приняв Q 2 = aQ 1 или a = Q 2 /Q 1 , получаем: ChE = (1 - 1/a) QFC/Q 1 = (1 - 1/a) AQFC 1 , где: ChE -- чендлеровская экономия на масштабах, Q i -- объемы производства предприятий разных размеров, AQFC i -- средние квази-постоянные издержки при исходных размерах фирмы, QFC -- квази-постоянные издержки. То есть выигрыш в снижении средних квази-постоянных издержек зависит от их первоначальной величины (AQFC 1 ) и от некоего коэффициента (1 - 1/a), отражающего масштабы увеличении размеров предприятия. Упомянутый коэффициент удобно определить как: k ch = 1 - 1/a = 1 - Q 1 /Q 2. Тогда размер чендлеровской экономии на масштабах выразится простой формулой: ChE = k ch AQFC 1 Математические свойства k ch просты. При изменении размеров предприятия в интервал 1 < a < бесконечность, коэффициент k ch меняется в пределах 0 < k ch < 1. То есть, если размеры предприятия не меняются (a = 1), то чендлеровской экономии на снижении квази-постоянных издержек просто не будет (k ch = 0, соответственно и ChE = 0) В предельном же случае бесконечно большого увеличения размеров предприятия (a = бесконечность, соответственно k ch = 1) формула приобретает вид ChЕ = AQFC 1 , то есть чендлеровская экономия на масштабах компенсирует весь исходный объем средних квази-постоянных издержек. При выборе же более реалистичных параметров, скажем, при росте размеров предприятия в 1,5-2 раза уровень средних квази-постоянных издержек сокращается на 1/3 и 1/2, соответственно. Понятно, что на этой базе появляется возможность вполне делового обсуждения минусов и плюсов слияний или других способов формирования гигантов. Для начала определяется доля средних квази-постоянных издержек в общей себестоимости продукции предприятия, далее выясняется, насколько она снизится при увеличении размеров. И, наконец, делается вывод о том, как это изменение скажется на росте конкурентоспособности по сравнению с другими действующими в отрасли фирмами. Если, скажем, вернуться к примеру слившихся автогигантов, то следует учесть стоимость поддержания сбытовой сети “Крайслера” в США, “Даймлер-Бенца” -- в Европе и на этой основе определить, как понизятся издержки сбыта каждой машины, когда по обеим сетям пойдут автомобили двух марок. Следует также оценить стоимость НИОКР, которые смогут теперь централизовано делаться для всех автомобилей “Даймлер-Крайслера” и т.д. 50. Спрос на экономические ресурсы. Определение оптимального объема спрсоса на ресурс. Спрос на экономические ресурсы носит производный характер по отношению к спросу на конечную продукцию. Приступая к любому виду хозяйственной деятельности, фирма должна иметь четкое представление о количестве необходимых ей факторов производства. Это количество, выраженное в денежной форме, и есть объем спроса на ресурсы. Объем спроса на экономические ресурсы определяется фирмой исходя из цели максимизации прибыли. Максимум прибыли достигается тогда, когда предельный доход сравнивается с предельными издержками (правило МК = МС). Надо выяснить вопрос в каких объемах следует закупать дополнительные ресурсы. Конкретнее, объем спроса на ресурс зависит от трех составляющих: 1) производительности (отдачи) данного ресурса, т.е. того, сколько готовой продукции можно получить, используя одну единицу ресурса; 2) цены товаров, произведенных с его помощью; 3  ) цены самого ресурса и соответственно от издержек, которые понесет предприятие на его приобретение. ) цены самого ресурса и соответственно от издержек, которые понесет предприятие на его приобретение.Для начала ограничимся несколькими исходными графиками, позволяющими выяснить общую динамику спроса на трудовой фактор. В соответствии с законом убывающей отдачи при неизменном объеме других используемых фирмой факторов производства величина предельного продукта труда будет уменьшаться по мере увеличения количества применяемого труда Чтобы выяснить, как снижение предельного продукта труда отражается на доходах фирмы, необходимо перейти от натуральных показателей к стоимостным. П  адение предельного денежного продукта труда обусловлено снижением предельного продукта труда. Ведь чем меньше дополнительных единиц продукции удается произвести, подключая все новые и новые трудовые ресурсы, тем меньше будет и выручка от их продажи. адение предельного денежного продукта труда обусловлено снижением предельного продукта труда. Ведь чем меньше дополнительных единиц продукции удается произвести, подключая все новые и новые трудовые ресурсы, тем меньше будет и выручка от их продажи.Что касается быстроты снижения доходности трудового фактора, то в условиях совершенной конкуренции она будет меньше, чем при несовершенной. Отсюда и наклон графика во втором варианте выглядит более крутым, чем в первом. Причины различия в поведении графиков проста. Падение МRР1 связано только с сокращением предельного продукта труда (МР), цены на готовую продукцию фирмы (Р) в условиях свершенной конкуренции не меняются с ростом объема продаж. Падение же МRР2, кроме этого фактора, подстегивается и снижением цен, типичным для несовершенной конкуренции при росте размеров продаж. Перейдем теперь к рассмотрению предельных издержек на трудовой ресурс. Н  а рисунке видно, что при совершенной конкуренции предельные издержки фирмы на трудовой ресурс не меняются, поскольку слишком мала ее рыночная доля. а рисунке видно, что при совершенной конкуренции предельные издержки фирмы на трудовой ресурс не меняются, поскольку слишком мала ее рыночная доля. При несовершенной конкуренции предельные издержки приобретают тенденцию к росту по мере увеличения общей численности работающих. Теперь решим проблему определения оптимального объема спроса фирмы на трудовые ресурсы. Покупая трудовой фактор, предприятие должно сравнивать предельный денежный продукт труда с предельными издержками на трудовой ресурс. При этом максимальная прибыль теоретически достижима в случае полного равенства этих . В точке В, где пересекаются прямые предельный денежный продукт труда и предельные издержки на трудовой ресурс, наблюдается полное равенство предельного денежного продукта и предельных издержек, т.е. здесь дополнительные издержки равны дополнительному доходу. В этом случае в силу выполнения правила MRP=MRC максимизируется прибыль. 52. Сущность и основные приемы дисконтирования. Метод сравнения разновременных ден.потоков путем их приведения к текущему временному периоду назыв.дисконтированием. Сопоставлять денежные суммы, получаемые в разное время, позволяет метод дисконтирования. Дисконтирование делает возможным сравнение денежных потоков, получаемых в разное время, путем приведения их к одному временному периоду. Для обеспечения сопоставимости текущих и будущих доходов нужно скорректировать будущие поступления. В общем виде формула расчета будущего дохода будет: TRn = PDV * (1+i)n, где TRn - совокупный доход n–го года, PDV - текущая стоимость, n - число лет, i - процентная ставка. Текущая дисконтированная стоимость (формула) PDVn = TRn/(1+i)n, где TRn – совокупный доход n-ого года; i – процентная ставка; n – число лет. Эта формула позволяет определить текущую стоимость будущего дохода на рынке основного капитала. Чистая дисконтированная стоимость инвестиционного проекта NPV (формула) NDV = PDVпроекта - I, где PDVn - текущая дисконтированная стоимость и I – инвестиции. Эта формула позволяет определить реальную выгоду от осуществляемого проекта. Текущая дисконтированная стоимость фиксированного дохода в бесконечном периоде (формула) PVDбесконечного проекта = TRconst/i, где TRconst – фиксированный доход, i – процентная ставка. Эта формула позволяет определить PVD для проектов, когда доход постоянен по величине и выплачивается неограниченное число лет. 53. Фондовая биржа и ее функции. Фондовая биржа представляет собой организованный рынок, где по заранее определенным жестким правилам совершаются сделки с ценными бумагами. ФБ призвана обеспечить быструю, надежную и эффективную перепродажу ценн.бумаг. Она выступает в кач-ве организатора проведения сделок между двумя сторонами: поставщиком и потребителем капитала. В процессе своей деят-ти ФБ вып.3 основные ф-и: 1. аккумуляция капитала; 2. обеспечение межотраслевых переливов капитала; 3. перехода управления предприятиями к эффективному собственнику. 54. Характеристика земли как фактора производства. В узком смысле под фактором земля понимаются собственно земельные угодья. В ряде отраслей, например, в сельском, лесном хозяйстве, в строительстве, в экономике городов (в частности, выгодное и невыгодное территориальное рар6 положение магазинов), первостепенное значение имеют именно земельные площади, т.е. земля в узком понимании. В широком понимании этого слова фактор земля означает все используемые в производственном процессе естественные ресурсы. Так, в добывающей или рыбной промышленности, при строительстве гидроэлектростанций или хранилищ для ядерных отходов (их размёщают в бывших соляных копях) земля ценна не столько площадью как таковой, сколько теми ресурсами, которые с ней связаны (в наших примерах — наличие полезных ископаемых, гидроресурсов, идеально сухих помещений на большой глубине). Велико значение природных ресурсов и в других отраслях экономики. Ведь любая отрасль использует их в качестве сырья, топлива и энергии, они же служат базой разнообразных полуфабрикатов, т.е. рукотворных ресурсов.

см. вопрос 31 до «2. Единая методика ценообразования»

Раньше было (была?) РАО ЕЭС России, но сейчас её раздробили и вот.

Основная продукция отрасли (перевозки) создается несколькими предприятиями - железными дорогами, то есть на уровне всей отрасли. Отсюда необходимость централизованного формирования и распределения доходов от перевозок, аккумулирования финансовых ресурсов для развития железнодорожной сети, приобретения и ремонта железнодорожного состава, внедрения достижении научно-технического прогресса. В России показатели производительности российских железных дорог, оцениваемых по количеству тонно-километров, приходящихся на одного занятого на перевозках в 2,5 - 3 раза выше, чем в Англии, Франции, Германии и Китае. При этом время оборота вагонов в нашей стране в 2-3 раза меньше, чем в США, несмотря на большие расстояния перевозок. В России убытки пассажирского транспорта покрываются за счет работы грузового, а железные дороги в целом работают с прибылью (при том, что средний железнодорожный тариф в России в 8-10 раз ниже, чем в западных странах). Регулирование смотри в вопросе 27, часть «СКОРЕЕ ВСЕГО ЭТО НЕ СОВСЕМ ТО, НО ПУСТЬ БУДЕТ. (ибо есть в экзамене, а объяснено хорошо ^___^ )» про естественные монополии.

Оборотный капитал используется однократно и полностью потребляется в ходе каждого цикла производства (и немного бухучета – полностью переносит свою стоимость на производимую продукцию!) Рынок оборотного капитала является типичным рынком ресурсов. Спрос на материальные ресурсы носит производный характер по отношению к спросу на конечную продукцию и зависит от последнего. При этом максимизация прибыли достигается в точке равенства предельного денежного продукта и предельных издержек соответствующего материального ресурса. Правило MRC=MRP. Типы рынков оборотного капитала:

Профсоюзы представляют собой объединения (ассоциации) наемных работников, создаваемые для защиты их экономических интересов и улучшения условий труда. По составу объединяемых трудящихся они могут иметь узкопрофессиональный, отраслевой, региональный, национальный и даже международный характер. С |