1. Налоговая система

Скачать 228.28 Kb. Скачать 228.28 Kb.

|

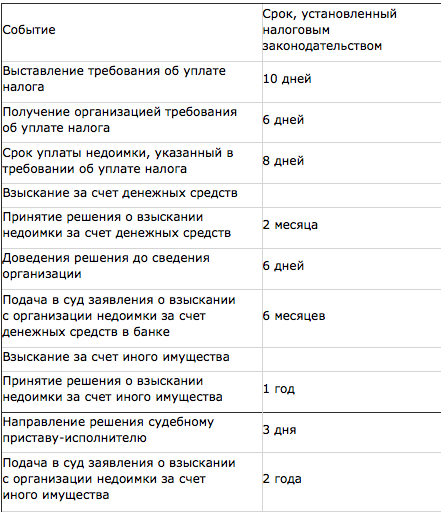

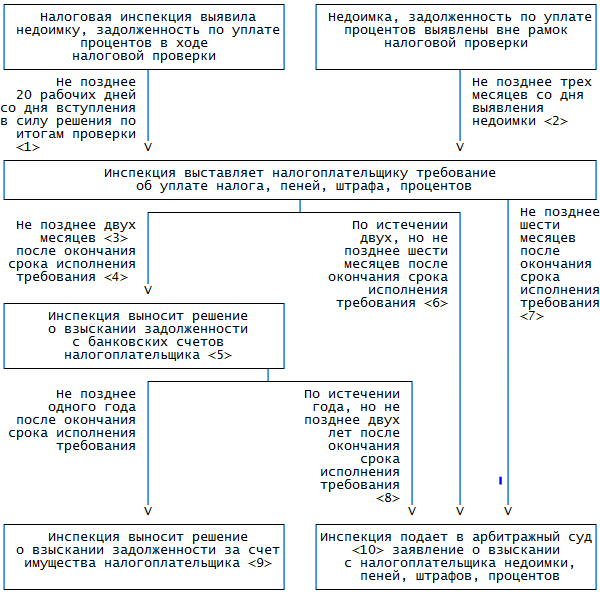

Взыскание недоимки за счет денежных средств налогоплательщикаЕсли налогоплательщик не погасил недоимку в указанный в требовании срок, то налоговые органы в течение двух месяцев после указанного срока вправе принять решение о взыскании суммы задолженности с банковского счета налогоплательщика. Причем взыскание может быть обращено на средства, находящиеся на расчетном счете, даже если указанные средства получены из бюджета на конкретные цели по государственным контрактам (Постановление Президиума ВАС РФ от 17.11.2009 N 8580/09). Судебный орган в обоснование своей позиции отметил, что обращение взыскания на средства бюджетов бюджетной системы Российской Федерации по общему правилу не производится. Но в рассматриваемом случае взыскание производится не за счет бюджетных средств, а за счет собственных средств налогоплательщика, какими являются средства, поступившие на расчетный счет организации от бюджетополучателя. Решение о взыскании доводится до сведения налогоплательщика в течение 6 дней после вынесения указанного решения. В случае невозможности вручения решения о взыскании налогоплательщику под расписку или передачи иным способом, свидетельствующим о дате его получения, решение о взыскании направляется по почте заказным письмом и считается полученным по истечении шести дней со дня направления заказного письма. Необходимо обратить внимание на то, что решение, вынесенное с пропуском указанного срока, является недействительным и, следовательно, исполнению работниками кредитных организаций не подлежит. Поручение налогового органа на перечисление сумм налога в бюджет направляется в банк, в котором открыты счета налогоплательщика, и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством Российской Федерации. При этом сроки направления в банк указанного поручения в настоящее время не установлены. Применительно к ситуациям, возникшим до 2 сентября 2010 г., действовал срок направления в банк указанного поручения, равный одному месяцу со дня принятия решения о взыскании недоимки. Нередко решение о взыскании налога за счет денежных средств на счетах в банках выносится налоговым органом до истечения срока, указанного в требовании об уплате налога. В этом случае нарушаются права организации и с ее счета могут быть списаны денежные средства, которые она планировала использовать для исполнения своих обязательств перед контрагентами. Указанное планирование денежных потоков может учитывать срок уплаты недоимки, указанный в требовании, и не приводить к нарушению закона. В отношении законности подобного решения налогового органа единообразная арбитражная практика не сформирована. С одной стороны, решение является незаконным, так как процедура взыскания недоимки проходит несколько взаимосвязанных этапов. Для каждого этапа, имеющего самостоятельное юридическое значение, налоговое законодательство предусматривает определенный порядок и сроки принудительного взыскания налога (пени), несоблюдение которых влечет наступление правовых последствий в виде признания ненормативного акта налогового органа недействительным (Постановление ФАС Западно-Сибирского округа от 23.04.2010 N А46-21966/2009). С другой стороны, решение является законным, поскольку налоговое законодательство не содержит такого основания для безусловного признания незаконным решения о взыскании задолженности, как несоблюдение срока на добровольное исполнение требования (Постановление ФАС Дальневосточного округа от 20.12.2010 N Ф03-9322/2010). Актуальным является вопрос, связанный с возможностью выставления налоговыми органами повторного инкассового поручения, например, если налогоплательщик закрывает счет в банке, в который отправлено инкассовое поручение, и открывает счет в другом кредитном учреждении. Налоговым законодательством вопрос выставления повторного поручения не урегулирован. Анализ арбитражной практики показал, что в большинстве случаев судебные органы признают право налоговых органов на указанные действия (Постановления ФАС Западно-Сибирского округа от 14.01.2009 N Ф04-8140/2008(18774-А81-34), ФАС Поволжского округа от 25.12.2008 N А65-10152/2008). Суд указал, что законодательство не содержит запрета на выставление повторного инкассового поручения. Противоположная позиция изложена в Постановлении ФАС Центрального округа от 25.10.2010 N А09-3231/2010. Суд установил, что налоговый орган после возврата банком инкассового поручения в связи с закрытием расчетного счета выставил новое поручение на списание денежных средств со счета налогоплательщика в другом банке. Суд указал, что, начав процедуру бесспорного взыскания, налоговый орган обязан довести ее до конца, в том числе вынести решение о взыскании налога за счет иного имущества налогоплательщика. Возврат банком инкассового поручения не является основанием для повторного выставления нового поручения. 63) Принудительное взыскание недоимки за счет иного имущества налогоплательщика. При недостаточности или отсутствии денежных средств на счетах налогоплательщика, а также при отсутствии информации о счетах налогоплательщика налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика. Указанное взыскание производится по решению руководителя (заместителя руководителя) налогового органа путем направления в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю (ст. 47 НК РФ). Налоговое законодательство не содержит правовых норм, обязывающих налоговый орган уведомлять налогоплательщика о принятии в отношении него решения и постановления о взыскании налога за счет имущества. Налогоплательщик при этом будет поставлен в известность судебным приставом-исполнителем после возбуждения исполнительного производства. Указанная точка зрения находит подтверждение в Постановлении Пленума ВАС РФ от 22.06.2006 N 25. Решение о взыскании должно быть принято в течение одного года после истечения срока исполнения требования об уплате налога. Решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. При этом остается неурегулированным вопрос о том, имеет ли законную силу решение о взыскании налога за счет имущества, если инспекция не направляла налогоплательщику решение о взыскании налога за счет средств на счетах в банке. В случае возникновения подобной ситуации организация имеет право оспорить правомерность действий налогового органа. Сложившаяся арбитражная практика по данному вопросу неоднозначна. В частности, в Постановлении ФАС Западно-Сибирского округа от 16.03.2009 N Ф04-1029/2009(1032-А45-49) суд установил нарушение закона в действиях налогового органа. Однако в Постановлении ФАС Северо-Кавказского округа от 31.07.2008 N Ф08-4387/2008 суд определил, что при соблюдении прочих требований налогового законодательства указанное обстоятельство само по себе не может быть основанием для отмены решения о взыскании недоимки за счет иного имущества налогоплательщика. Необходимо обратить внимание на то, что законность решения о взыскании не ставится судебными органами в зависимость от следующих обстоятельств: - налоговый орган не отозвал ранее выставленное инкассовое поручение о погашении недоимки за счет денежных средств организации в банке (Постановление Президиума ВАС РФ от 19.07.2005 N 853/05); - налогоплательщик не получал высланного ему решения налогового органа о взыскании недоимки за счет денежных средств организации в банке (Постановление ФАС Восточно-Сибирского округа от 13.05.2008 N А33-6337/07-03АП-1556/07-Ф02-1863/08). Исполнительные действия должны быть совершены в двухмесячный срок со дня поступления к нему указанного постановления. Обязанность по уплате налога считается исполненной с момента реализации имущества налогоплательщика и погашения его задолженности перед бюджетом.  64) Принудительное взыскание недоимки налогоплательщика, не являющихся юридическим лицом или индивидуальным предпринимателем. Взыскание налога, сбора, страховых взносов, пеней и штрафов за счёт имущества налогоплательщика (плательщика сборов) - физического лица, не являющегося индивидуальным предпринимателем, производится исключительно в судебном порядке. В случае неисполнения физическим лицом, не являющимся индивидуальным предпринимателем, в установленный срок требования об уплате налога, сбора, пеней и штрафов, процентов (далее – требование об уплате налога) в соответствии с пунктом 1 статьи 48 Налогового кодекса Российской Федерации (далее - Кодекс) налоговый орган, направивший требование об уплате налога (по месту жительства физического лица в случае снятия этого лица с учета в налоговом органе, направившем требование об уплате налога, сбора, пеней, штрафов), вправе обратиться в суд с заявлением о взыскании соответствующих сумм за счет имущества данного физического лица (в том числе денежных средств на счетах в банках и наличных денежных средств) в пределах сумм, указанных в требовании об уплате налога. По истечении срока исполнения всех требований об уплате налога, неисполненных физическим лицом на дату подачи налоговым органом заявления о взыскании в суд, в случае превышения общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с этого физического лица 3 000 рублей, заявление о взыскании за счет имущества налогоплательщика - физического лица, не являющегося индивидуальным предпринимателем, подаётся в суд общей юрисдикции налоговым органом в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей. Не позднее дня подачи заявления о взыскании в суд копия заявления направляется налоговым органом физическому лицу, с которого взыскиваются налоговые платежи. Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, учитываемого налоговым органом при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока. Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом. При расчете размера задолженности по обязательным платежам в бюджетную систему Российской Федерации, подлежащей взысканию в соответствии со статьей 48 Кодекса, по условию «меньше» или «больше» 3 000 рублей из общего размера исключается:

Взыскание налога на основании вступившего в законную силу решения суда производится в соответствии с Федеральным законом «Об исполнительном производстве» с учетом особенностей, предусмотренных пунктом 6 статьи 48 Кодекса, согласно которому со дня наложения ареста на имущество и до дня перечисления вырученных сумм в бюджетную систему Российской Федерации пени за несвоевременное перечисление налогов, сборов не начисляются. Взыскание обязательных платежей за счет имущества налогоплательщика (плательщика сборов, плательщика страховых взносов), - физического лица, не являющегося индивидуальным предпринимателем, производится последовательно в отношении имущества должника в соответствии с пунктом 5 статьи 48 Кодекса. Обязанность по уплате налога, сбора, страховых взносов, пеней, штрафов, процентов за счёт имущества физического лица, не являющегося индивидуальным предпринимателем, считается исполненной с момента реализации такого имущества и погашения задолженности за счет вырученных сумм. В соответствии с пунктом 3 статьи 6 Федерального закона от 04.03.2013 № 20-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» положения статьи 48 Кодекса применяются к правоотношениям по взысканию налогов, сборов, страховых взносов, пеней, штрафов, процентов, требования об уплате которых направлены после дня вступления в силу статьи 2 Федерального закона № 20-ФЗ (04.04.2013). В отношении требований об уплате налога, направленным налогоплательщикам до вступления в силу статьи 2 Федерального закона от 04.03.2013 № 20-ФЗ (04.04.2013), действует старая редакция статьи 48 Кодекса. С 15.09.2015 изменилась процедура взыскания задолженности за счет имущества физических лиц в связи с изменениями, внесенными Федеральным законом от 08.03.2015 № 23-ФЗ в статью 48 Кодекса, согласно которым рассмотрение дел о взыскании налога, сбора, страховых взносов, пеней, штрафов, процентов за счет имущества физического лица производится в соответствии с законодательством об административном судопроизводстве (главы 11.1 и 32 Кодекса административного судопроизводства Российской Федерации).  По результатам проверки выносится решение, в котором указывается размер выявленной недоимки (ст. 101 НК РФ). Недоимка– сумма налога, которую организация не уплатила в установленный срок (ст. 11 НК РФ). Право НО взыскивать недоимку с налогоплательщика предусмотрено ст. 31 НК РФ. Вручение требования - начало процедуры принудительного исполнения обязанности. Требованием признается извещение нал-ка о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок (ст. 69 НК РФ). ст. 70 НК РФ требование должно быть направлено в течение 20 дней . Требование об уплате налога должно быть исполнено в течение 8 дней с даты его получения. Если налогоплательщик не исполнит обязанность по уплате в теч.8 дней, то осуществляется внесудебное, а затем и судебное взыскание недоимки. Внесудебное взыскание (бесспорное) недоимки Процедура принудительного взыскания определена ст. 46, 47 НК РФ. Налоговая инспекция вправе взыскать недоимку: - из денежных средств на банковском счете; за счет его имущества. 1.Взыскание посредством списания средств с банковского счета ст. 46 НК РФ : принудительное исполнение обязанности по уплате путем обращения взыскания на денежные средства на счетах в банках. Сначала налоговый орган выносит решение о взыскании. Оно принимается по истечению 2 месяцам с дня истечения, отведенного для добровольного исполнения требования. Решение доводится в течение шести дней после его вынесения. Вручается лично либо зак. Письмом. Затем налоговики направляют в банк поручение на перечисление сумм налога в бюджет. Для обеспечения в последующем возможности взыскания средств возможно вынести решения о приостановлении операций по счетам . Если поручения на перечисление суммы налога в бюджет предъявляются одновременно к нескольким счетам, то совокупная сумма налога, указанная в этих поручениях, не должна превышать сумму подлежащего взысканию налога. 2.Взыскание за счет имущества налогоплательщика При недостаточности денежных средств на счетах НО вправе взыскать налог за счет имущества, в том числе за счет наличных денежных средств в пределах сумм (ст. 47 НК РФ). Данное решение исполняют судебные приставы на основании постановления . Взыскание может быть обращено на любое движимое и недвижимое имущество . Решение о взыскании за счет имущества принимается в течение 1 года после истечения срока исполнения требования об уплате налога. 3.Взыскание в судебном порядке При бесспорном взыскании налоговой задолженности налоговики обязаны соблюдать сроки, установленные ст. 46 НК РФ. Если сроки нарушны, то взыскать задолженность с налогоплательщика можно только через суд. 4.Утрата права на взыскание недоимки Утрата права контролеров на взыскание недоимки сама по себе не является основанием для прекращения обязанностей налогоплательщика . Согласно ст. 44 НК РФ обязанность по уплате налога возникает, изменяется и прекращается при наличии такого основания, как принятие судебного акта. Вывод об утрате НО возможности взыскания налогов в связи с истечением установленного срока их взыскания может содержаться в судебном акте . Соответствующие записи должны быть исключены НО из лицевого счета налогоплательщика немедленно . В отсутствие же судебного акта, подтверждающего утрату налоговым органом возможности взыскания налога, недоимка не признается безнадежной к взысканию, даже если налоговым органом пропущены установленные НК РФ сроки взыскания налога. 65.Зачет или возврат излишне уплаченных сумм НК РФ Статья 78. 1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей по этому или иным налогам, погашения недоимки, задолженности по пеням и штрафам либо возврату. 1.1. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету гос. внебюджетного фонда, в который эта сумма была зачислена, в счет предстоящих платежей по этому взносу, задолженности штрафам либо возврату . 2. Зачет или возврат суммы излишне уплаченного налога производится НО по месту учета налогоплательщика. 3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным НО факте излишней уплаты налога в течение 10 дней со дня обнаружения такого факта. Также мб проведена совместная сверка расчетов по фактам переплаты. 4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей осуществляется на основании письменного заявления (в электронной форме с электронной подписью или через личный кабинет налогоплательщика) . Решение о зачете суммы в счет предстоящих платежей принимается НО в течение 10 дней со дня получения заявления налогоплательщика . 5. Зачет суммы производится налоговыми органами самостоятельно. 6. Сумма излишне уплаченная подлежит возврату по письменному заявлению в течение 1 месяца со дня получения заявления. 7. Заявление о зачете или о возврате суммы излишне уплаченной мб подано в течение 3 лет со дня уплаты указанной суммы. 8. Решение о возврате суммы принимается НО в течение 10 дней со дня получения заявления . 9. НО обязан сообщить налогоплательщику о принятом решении . сообщение передается лично под расписку . 10. В случае, если возврат суммы осуществляется с нарушением срока, НО на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования ЦБ. 11. Территориальный орган казначейства, осуществивший возврат суммы, уведомляет НО о дате возврата и сумме возвращенных денежных средств. 13. Зачет или возврат суммы излишне производятся в валюте Российской Федерации. 13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе в результате преступлений, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат. 14. Правила применяются в отношении зачета или возврата авансовых платежей, сборов, страховых взносов, пеней и штрафов 15. Факт указания лица в качестве номинального владельца имущества в специальной декларации и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества. |