Билеты ФДК. 1. Необходимость и предпосылки возникновения и применения денег

Скачать 1.44 Mb. Скачать 1.44 Mb.

|

|

1.Необходимость и предпосылки возникновения и применения денег. Необходимость появления денег была обусловлена объективным развитием производственных сил и производственных отношений. По мере расширения хозяйственной деятельности в результате разде ления труда и специализации производствава, когда замкнутое домаш нее хозяйство становилось уже не в состоянии само произво дить все продукты, возникло натуральное меновое хозяйство. Товары обменивались на товары. У бартера есть множество недостатков. Должны совпадать интересы двух обменивающихся сторон. Совпадение интересов должно про изойти как по времени, так и по количеству и качеству товара, что при большом количестве товаров требует значительных усилий, времени и затрат. Первоначально в положении денег оказывались товары, имев шие устойчивый спрос и широкое хождение именно в силу при знаваемой всеми полезности (скот, меха, табак, рыба). Следовательно, первым видом денег были товарные деньги. Затем с неизбежностью выяснилось, что хотя деньгами могут быть разнообразные това ры, но материал для денег должен отвечать следующим требова ниям: 1) износостойкость, 2) портативность, 3) стабильность, 4) однородность, 5) делимость, 6) узнаваемость и др. В связи с тем, что драгоценные металлы соответствовали этим требованиям, они и «взяли на себя» выполнение этой миссии. К непосредственным предпосылкам появления денег относятся: переход от натурального хозяйства к производству товаров и обмену товарами; имущественное обособление производителей товаров - собственников изготовляемой продукции. Выделяют два подхода к возникновению денег: Рационалистический (субъективный) подход объясняет происхождение денег как результат соглашения между людьми об использовании денег в качестве инструмента обмена.Согласно эволюционному (объективному) подходу происхождение денег связано с объективными причинами: экономическим ростом, общественным разделение труда, выделением особого товара, движением стоимости. 1.Сущность денег как экономической категории. Деньги - исторически экономическая категория товарного производства, посредством которой выражается стоимость товаров и производится обмен одного товара на другой. Причина возникновения денег - разделение труда. Товарное производство может существовать без денег, но деньги без товарного производства не могут. Деньги как экономическая категория выполняют определенные функции в экономике и играют значительную роль в хозяйственной жизни. Сущность денег заключается в том, что они служат необходимым активным элементом экономической деятельности общества, отношений между различными участниками товаропроизводства. Сущность денег характеризуется их участием в:

2.Функции современных денег. Функции:

3.Понятие полноценных (действительных) денег, их виды и характеристика. Выделяют полноценные и неполноценные деньги. Полноценные – деньги, у которых номинальная стоимость равна стоимости затрат на их производство.

Действительные деньги - это деньги, у которых номинальная стоимость соответствует реальной стоимости, т. е. стоимости металла, из которого они изготовлены (золото, серебро, медь). Для действительных денег характерна устойчивость, что обеспечивалось свободным разменом знаков стоимости на золотые монеты, свободной чеканкой золотых монет при определенном и неизменном золотом содержании денежной единицы, неограниченным перемещением золота между странами. Металлические деньги (виды: медные, серебряные, золотые) имели разную форму: сначала штучные, затем весовые. Внешний вид денег также был разнообразный (в виде проволоки, прямоугольника, треугольника, ромба, круглая). Монета более позднего развития денежного обращения имела установленные законом отличительные признаки (внешний вид, весовое содержание). Наиболее удобной для обращения оказалась круглая форма монеты (меньше стиралась). ((Немного в опровержение слов Трошина о копье копейке и собаке-льве, кому не надо, потом просто удалите)) Первые монеты появились почти 26 веков назад в Древнем Китае. Первые металлические деньги на Руси появились в VIII—IX вв. Собственные монеты на Руси чеканили с IX—X вв. В Киевской Руси первоначально в обращении находились одновременно златники (монеты из золота) и серебреники (монеты из серебра). На них изображался Великий князь Киевский и трезубец — родовой знак Рюриковичей и герб Киевской Руси. Однако с 13 по 14 в. на Руси наступило «безмонетное время». Монеты в это время были не нужны, так как торговля отсутствовала. Это было время нашествия Татаро-монгольского ига на Русь. Монеты начал изготовлять вновь Дмитрий Донской. На монете был изображен всадник с саблей и топором; эта монета называлась «денгой». От денги (при Петре I она стала называться деньгой) и произошло слово «деньги». Постепенно место сабли всадника заняло копье (впервые это произошло в Новгороде), и монета стала называться копейкой (от слова копье). При Иване IV Грозном эта монета стала государственной — 100 копеек равнялись 1 рублю. Русские монеты оставались такими до конца XVII века. На них менялось лишь имя царя. При Петре I была проведена очередная денежная реформа, но соотношение рубля и копейки осталось неизменным до сегодняшнего дня. 4.Возникновение и развитие разменных и неразменных кредитных денег. Кредитные деньги – это современные деньги, возникшие на основе развития кредитных отношений и отражающие взаимоотношения кредитора и заемщика. Они выпускаются в связи с кредитными операциями и обусловлены потребностями реального товарооборота, иными словами, обеспечением кредитных денег служит реальный объем произведенных товаров. Кредитные деньги появились как результат эволюции товарного производства, когда товарно-денежные отношения приобрели всеобщий характер, а кредит достиг полного развития. Их возникновение связано с функцией денег как средства платежа, предполагающего использование денег в качестве долгового обязательства, которое должно быть погашено в заранее установленный срок. Особенность кредитных денег в том, что их выпуск в обращение увязывается с действительными потребностями товарооборота. Важно отметить, что увязка оборота кредитных денег (их выпуск в обращение и изъятие из него) происходит при совершении не отдельной кредитной операции, а их совокупности, в целом по всему национальному хозяйству. Такая особенность обеспечивает важное преимущество кредитных денег по сравнению с бумажными. В то же время при нарушении связи массы денег с потребностями товарного оборота кредитные деньги теряют свои преимущества и превращаются практически в бумажные деньги. Неразменные деньги представляют собой денежные знаки, заме щающие в обращении полноценные деньги и выступающие как знаки кре дита. Можно выделить три формы неразменных денег:

Номинальная стоимость кредитных денег значительно выше, чем стоимость того материала, их которого они изготовлены. Например, наивысшая ценность десяти бумажных рублей состоит именно в их использовании в качестве денег, а не в каком-либо ином качестве. Неразменные деньги появились в связи с выполнением деньгами функции средства платежа, когда с развитием товарно-денежных отношений купля-продажа стала осуществляться с рассрочкой платежа (в кредит). Изначально экономическое значение неразменных денег выражалось:

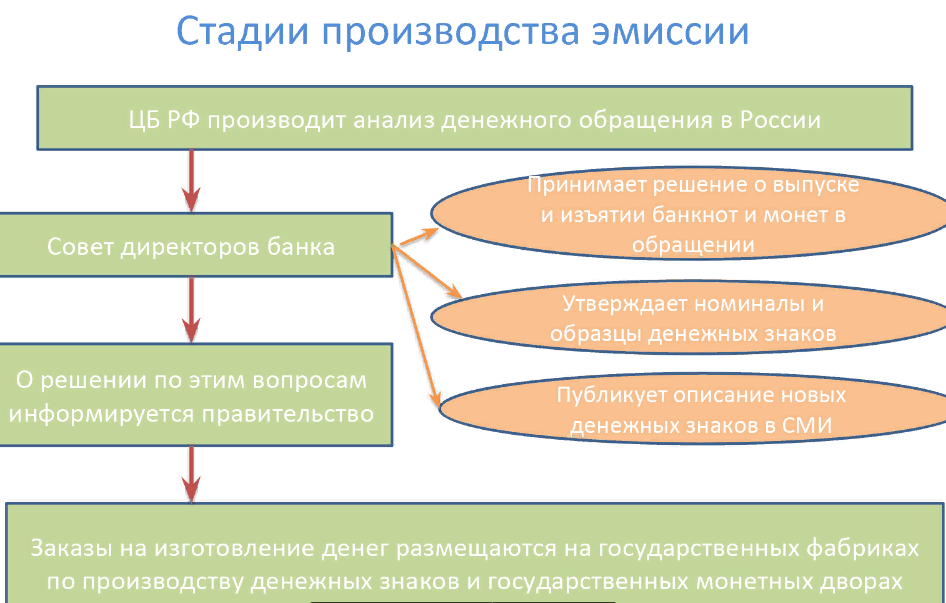

((Про разменные кредитные деньги ничего не нашла!!!!!!)) 5.Деньги безналичного оборота (депозитные), их характеристика. Депозитные деньги - это разновидность банковских денег, который существует в виде определенных сумм, записанных на счетах экономических субъектов в банках. Они не имеют вещевого выражения и используются для платежей в безналичной форме. Движение их осуществляется по счетам в банках и не выходит за пределы банковской системы. А они приводятся в движение с помощью технических инструментов - чеков, платежных поручений, пластиковых карт и т.п. Потребность в такой форме денег объективно обусловлено ужесточением требований к экономичности и удобства денежного оборота тогда, когда его объемы и суммы отдельных платежей достигают значительных размеров. Она имеет существенные преимущества перед наличной форме денег (банкнотами): значительно экономнее, удобна в пользовании, подвергается контролю со стороны банков по обороту после эмиссии. Поэтому в современных условиях депозитные деньги стали основной формой денег в странах с развитой рыночной экономикой. Их доля составляет около 90% всей денежной массы в обороте. 6.Понятие денежной массы, денежных агрегатов и денежной базы. Денежная масса включает в себя наличные деньги в обращении (все бумажные деньги и металлические монеты, находящиеся на руках у населения, а также в кассах предприятий, учреждений и организаций). В денежную массу не включают наличные деньги в кассах банков, поскольку они не поступили в денежный оборот. Денежную массу (наряду с наличными деньгами) образуют банковские депозиты или вклады населения, предприятий и организаций. Денег в экономике должно быть достаточно, чтобы они могли обслуживать создаваемый валовой внутренний продукт (ВВП). Классическая количественная теория денег представлена в виде уравнения обмена (Фишера): MxV = PxQ, где M – количество денег, находящихся в общении (денежная масса) V – скорость обращения денег; P – средний уровень цен; Q – объем производства в натуральном выражении. Понятие денежной массы конкретизируется с помощью денежных агрегатов, представляющих различные группировки ликвидных активов. Основным критерием выделения различных агрегатов совокупной денежной массы служит ликвидность, т.е. степень затрат и быстрота конверсии отдельных форм вкладов и сбережений в деньги как средство обращения и платежа. Выделяют следующие агрегаты денежной массы: М0 – наличные деньги в обороте, в том числе на руках у населения и в кассах субъектов хозяйствования; М1 – М0 + депозиты до востребования населения, субъектов хозяйствования и местных органов власти; М2 (расширенные деньги) – М1 + срочные депозиты населения, субъектов хозяйствования и местных органов управления; М3 (общая сумма денежной массы в национальной валюте) – М2 + целевые, накопительные банковские депозиты и средства в ценных бумагах населения, субъектов хозяйствования и местных органов власти; М4 (общая сумма денежной массы, включая иностранную валюту) – М3 + депозиты населения, субъектов хозяйствования и местных органов управления в иностранной валюте. Агрегаты М0, М1, М2 характеризуют наиболее высоколиквидную часть денежной массы, т.е. все средства денежного оборота, которые без предварительной продажи или другой финансовой информации используются в расчетах. Денежная база - находящаяся в обращении денежная масса, включающая наличные деньги, счета и резервы коммерческих банков и другие финансовые активы. Итак, средства, составляющие денежную базу, частично находятся на руках у населения в виде наличности, частично - у банков в виде их резервов, находящихся на счетах в центральном банке. Соотношение между этими компонентами денежной базы зависит от уровня развития банковской и платежной систем, темпов инфляции, динамики доходов населения и т.д. Динамика денежной базы оказывает значительное влияние на денежную массу в обращении. При росте величины денежной базы центрального банка происходит увеличение денежного предложения в стране и наоборот. Изменение структуры денежной базы также влияет на денежную массу. Например, если при неизменной величине денежной базы центральный банк снизит резервные требования, то уменьшатся обязательные резервы коммерческих банков и возрастут их избыточные резервы. Это приведет к увеличению денежного предложения, так как избыточные резервы являются источниками ресурсов для проведения коммерческими банками активных операций (выдачи кредитов и т.д.), в процессе которых создаются новые депозиты, т.е. безналичная денежная масса. 7.Структура денежной массы в РФ. Денежная масса включает в себя наличные деньги в обращении (все бумажные деньги и металлические монеты, находящиеся на руках у населения, а также в кассах предприятий, учреждений и организаций). В денежную массу не включают наличные деньги в кассах банков, поскольку они не поступили в денежный оборот. Денежную массу (наряду с наличными деньгами) образуют банковские депозиты или вклады населения, предприятий и организаций. Денег в экономике должно быть достаточно, чтобы они могли обслуживать создаваемый валовой внутренний продукт (ВВП). Классическая количественная теория денег представлена в виде уравнения обмена (Фишера): M x V = P x Q, (1) где M – количество денег, находящихся в общении (денежная масса) V – скорость обращения денег; P – средний уровень цен; Q – объем производства в натуральном выражении Следовательно, величина спроса на деньги зависит от уровня цен, реального объема производства, скорости обращения. Индикатором роста спроса на деньги выступает рост номинального ВВП. Если происходит увеличение цен без изменения уровня реальной активности в экономике, это увеличивает количество денег. Поэтому реальный ВВП рассчитывается как деление номинального ВВП на индекс уровня цен – дефлятор ВВП. Для анализа объема и структуры денежной массы, а также ее движения в финансовой статистике Банка России используют четыре денежных агрегата:  8.Эмиссия и выпуск денег в хозяйственный оборот, виды денежной эмиссии. «Эмиссия денег» и «выпуск денег в хозяйственный оборот» — понятия неравнозначные, поскольку не каждый выпуск денег в оборот приводит к увеличению денежного предложения. Необходимость денежной эмиссии возникает, когда возрастает потребность экономики в деньгах в связи с расширением производства и ростом национального продукта, повышением уровня цен или в силу других причин. Эмиссия денег – это выпуск денег в оборот, который приводит к общему увеличению денежной массы в обороте. Формы эмиссии денег: эмиссия наличных денег, эмиссия безналичных денег.  Денежная эмиссия (лат. Emissio — выпуск) — создание и поступление в денежный оборот различных платежных средств, посредством которого увеличивается денежная масса. Факторы, влияющие на денежную эмиссию: Увеличение и расширение товарной массы,

Снижение скорости обращения денег:

Виды денежных эмиссией В зависимости от вида денежных средств, дополнительно поступающих в оборот, различают: (Первичная) Наличная денежная эмиссия— это выпуск центральным банком денежных знаков (банкнот и монет) в хозяйственный оборот для удовлетворения дополнительной потребности экономических агентов в наличности. Такая потребность возникает в случаях, когда выдача наличных денег превышает их поступления обратно в банки в целом по стране. (Вторичная эмиссия) Безналичная денежная эмиссия представляет собой увеличение объемов средств на банковских счетах в процессе проведения банками активных операций. По своему объему она значительно превосходит эмиссию наличных денег. 9.Безналичная эмиссия. Сущность и механизм банковского мультипликатора. Безналичная денежная эмиссия представляет собой увеличение объемов средств на банковских счетах в процессе проведения банками активных операций. Безналичная эмиссия осуществляется в процессе проведения банками своих активных операций. При этом увеличение безналичной денежной массы в обращении может происходить при осуществлении активных операций, как центрального банка, так и коммерческих банков. При существовании двухуровневой банковской системы механизм безналичной эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора. Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Механизм банковского мультипликатора может существовать только в условиях двухуровневых (и более) банковских систем, причём первый уровень – центральный банк управляет этим механизмом, второй уровень – коммерческий банк заставляет его действовать, причём действовать автоматически, независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора начнет работать не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, то есть включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведёт к росту кредитования и включению банковского мультипликатора. 38 Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну их основных своих функций – функцию денежно-кредитного регулирования. 10. Налично-денежная эмиссия: организация, принципы. Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся в обращении. Организация налично-денежной эмиссии. Эмиссия наличных денег осуществляется центральным банком в целях удовлетворения потребностей хозяйствующих субъектов и населения в дополнительных средствах обращения и платежа. Коммерческие банки выдают наличность клиентам из своих операционных касс, в которых находится определенный объем банкнот.Наличность, находящаяся в операционной кассе, является для коммерческого банка активом, не приносящим дохода, поэтому банки не заинтересованы в хранении больших резервов банкнот и сдают их излишки в оборотную кассу центрального банка. Центральный банк выдает банкноты коммерческому банку из своей оборотной кассы в пределах объема избыточных резервов этого банка, находящихся на счетах в центральном банке. Одновременно с выдачей наличных денег сумма выдачи списывается с корреспондентского счета коммерческого банка и перечисляется на счет центрального банка. Помимо выдачи наличных денег из своей оборотной кассы центральный банк осуществляет операции и по приему наличности. Происходит увеличение объема наличных денег в обращении, то есть осуществляется налично-денежная эмиссия центрального банка массы. Принципы: Эмиссия наличных денег осуществляется децентрализованно. (связано с тем, что потребность коммерческих банков в наличных деньгах зависит от потребности в них юридических и физических лиц, обслуживаемых этими банками, а она постоянно меняется). Получение эмиссионного дохода или Сеньоража. (Поскольку номинальная стоимость современных денег гораздо выше себестоимости их производства, их эмиссия позволяет получать так называемый сеньораж, или эмиссионный доход, который полностью перечисляется в доход государства.) Таким образом, основными источниками поступления в экономику наличных денег являются: • кредитование центральным банком коммерческих банков; • покупка центральным банком государственных ценных бумаг; • покупка центральным банком иностранной валюты и золота. Механизм современной денежной эмиссии обусловливает кредитный характер обеспечения банкнот. Когда эмиссия осуществляется в результате кредитования коммерческих банков, ее обеспечением являются обязательства коммерческих банков; когда эмиссия происходит в результате кредитования правительства, ее обеспечением являются обязательства правительства (государственные ценные бумаги) 11. Денежный рынок: спрос и предложение денег. Денежный рынок – это рынок краткосрочных операций (не более одного года), на котором происходит перераспределение свободной денежной наличности. К характерным особенностям денежного рынка относятся его высокая ликвидность и мобильность средств. Денежный рынок обслуживает движение оборотных капиталов предприятий и организаций, краткосрочной ликвидности банков и государства. Основными участниками денежного рынка являются банки, в том числе центральный, который выходит на его межбанковский сегмент с предложением денег, реализуя при этом свою денежно-кредитную политику. Основной функцией денежного рынка является регулирование ликвидности всех его участников и экономики в целом. Предложение и спрос на деньги определяют, в основном, объем и конъюнктуру денежного рынка. |