1. Понятие и общая характеристика налоговой системы Российской Федерации

Скачать 2.3 Mb. Скачать 2.3 Mb.

|

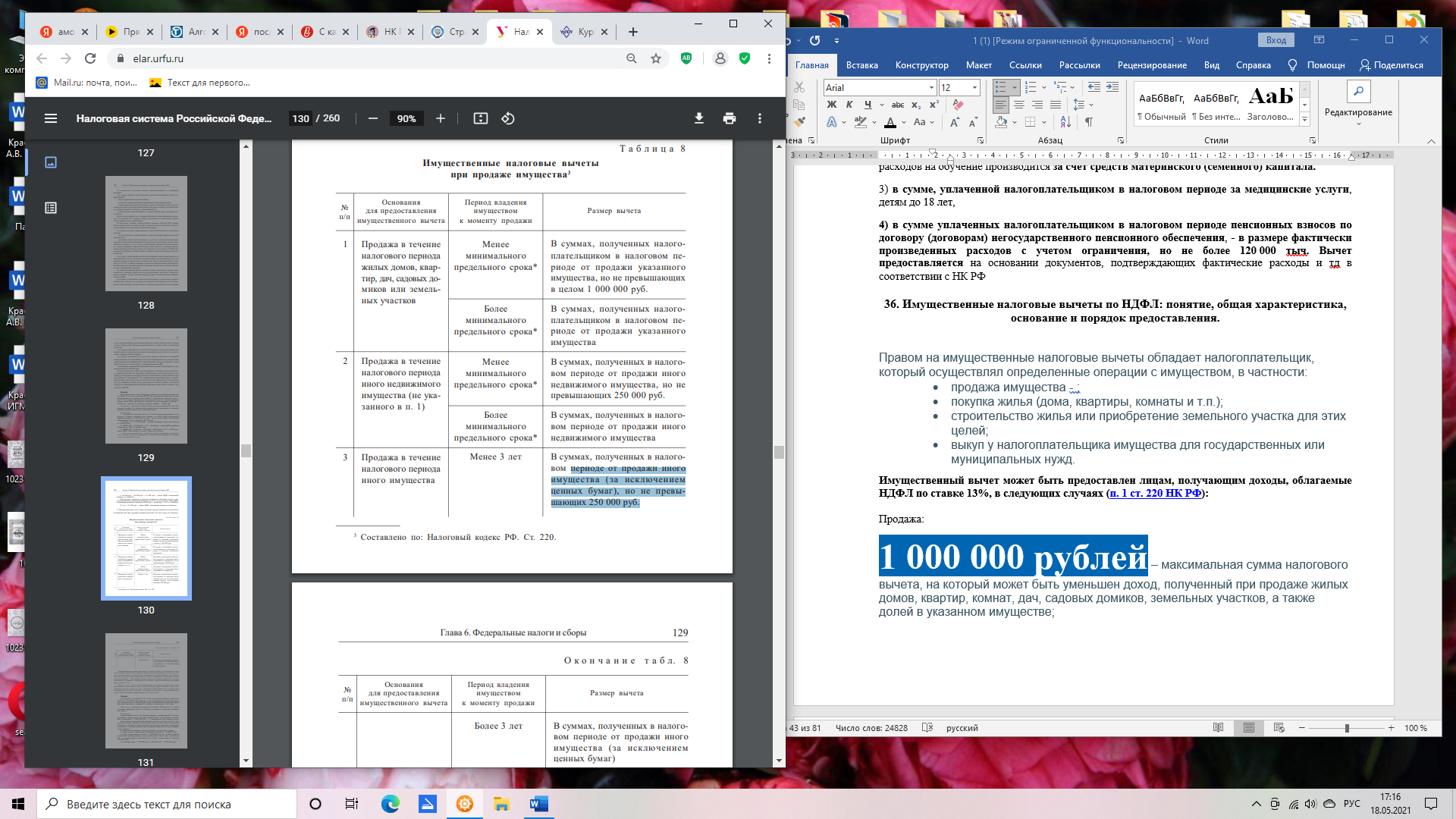

35. Налоговые вычеты по НДФЛ: стандартные и социальные. Понятие, общая характеристика, основание и порядок предоставления.Налоговый вычет – это сумма, которая уменьшает размер налоговой базы, с которого уплачивается налог на доходы физических лиц по ставке 13% (например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.) 1. Только в отношении доходов, облагаемых по ставке 13 % (для резидентов РФ) налоговые резиденты - это граждане, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. 2. Неиспользованные суммы налоговых вычетов не переносятся на следующие налоговые периоды 3. Могут применять только лица, выплачивающие НДФЛ Стандартные налоговые вычеты предоставляются по одному из мест работы по выбору налогоплательщик: в размере 3000 рублей за каждый месяц налогового периода ТОЛЬКО на инвалидов ВОВ; людей с заболеваниями, связанными с катастрофой на Чернобыльской АЭС; в размере 500 рублей ТОЛЬКО на инвалидов с детства, а также инвалидов I и II групп; Героев Советского Союза и Героев РФ и тд; налоговый вычет за каждый месяц налогового периода распространяется на родителя, на обеспечении которых находится ребенок: 1 400 рублей - на первого ребенка; 1 400 рублей - на второго ребенка; 3 000 рублей - на третьего и каждого последующего ребенка; Налоговый вычет предоставляется: в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю (вычет прекращается с месяца, следующего за месяцем вступления его в брак) родителям, супругу (супруге) родителя, усыновителям, на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет. Если можно налогоплательщику получить несколько вычетов то предоставляется максимальный из соответствующих вычетов. СОЦИАЛЬНЫЕ ВЫЧЕТЫ: 1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований: - благотворительным организациям и религиозным организациям на осуществление ими уставной деятельности; социально ориентированным некоммерческим организациям и др. Вычет предоставляется в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде и подлежащего налогообложению. 2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в - в размере фактически произведенных расходов на обучение с учетом ограничения (не более 120 000 рублей за налоговый период), а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей до 24 лет, которые на очке - но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей. Не применяется вычет в случае, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала. 3) в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, детям до 18 лет, 4) в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, - в размере фактически произведенных расходов с учетом ограничения, но не более 120 000 тыч. Вычет предоставляется на основании документов, подтверждающих фактические расходы и тд в соответствии с НК РФ 36. Имущественные налоговые вычеты по НДФЛ: понятие, общая характеристика, основание и порядок предоставления. Минимальный предельный срок зависит от способа перехода в собственность к налогоплательщику имущественных объектов. Минимальный срок ограничен 3 годами при условии, что реализованное имущество было предварительно приватизировано, унаследовано, получено в дар или право собственности на объект недвижимого имущества получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением. В остальных случаях минимальный предельный срок составляет 5 лет. Имущественный налоговый вычет при покупке предоставляется в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры или доли в них (с 2010 г. и земельных участков), в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ и фактически израсходованным им на новое строительство либо приобретение жилого дома, квартиры или доли в них (с 2010 г. и земельных участков). Общий размер имущественного налогового вычета не может превышать 2 000 000 руб. без учета сумм, направленных на погашение процентов по кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры. Данный вычет предоставляется один раз в жизни. В случае, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее 2 000 000 руб., остаток до полного его использования может быть учтен при получении имущественного налогового вычета при последующем приобретении жилых домов (квартир) и пр. Размер имущественного налогового вычета, предоставляемого налогоплательщику в сумме уплаченных процентов по кредитам, полученным на приобретение или строительство жилых домов (квартир), земельных участков, ограничен 3 000 000 руб. |