1. Понятие и общая характеристика налоговой системы Российской Федерации

Скачать 2.3 Mb. Скачать 2.3 Mb.

|

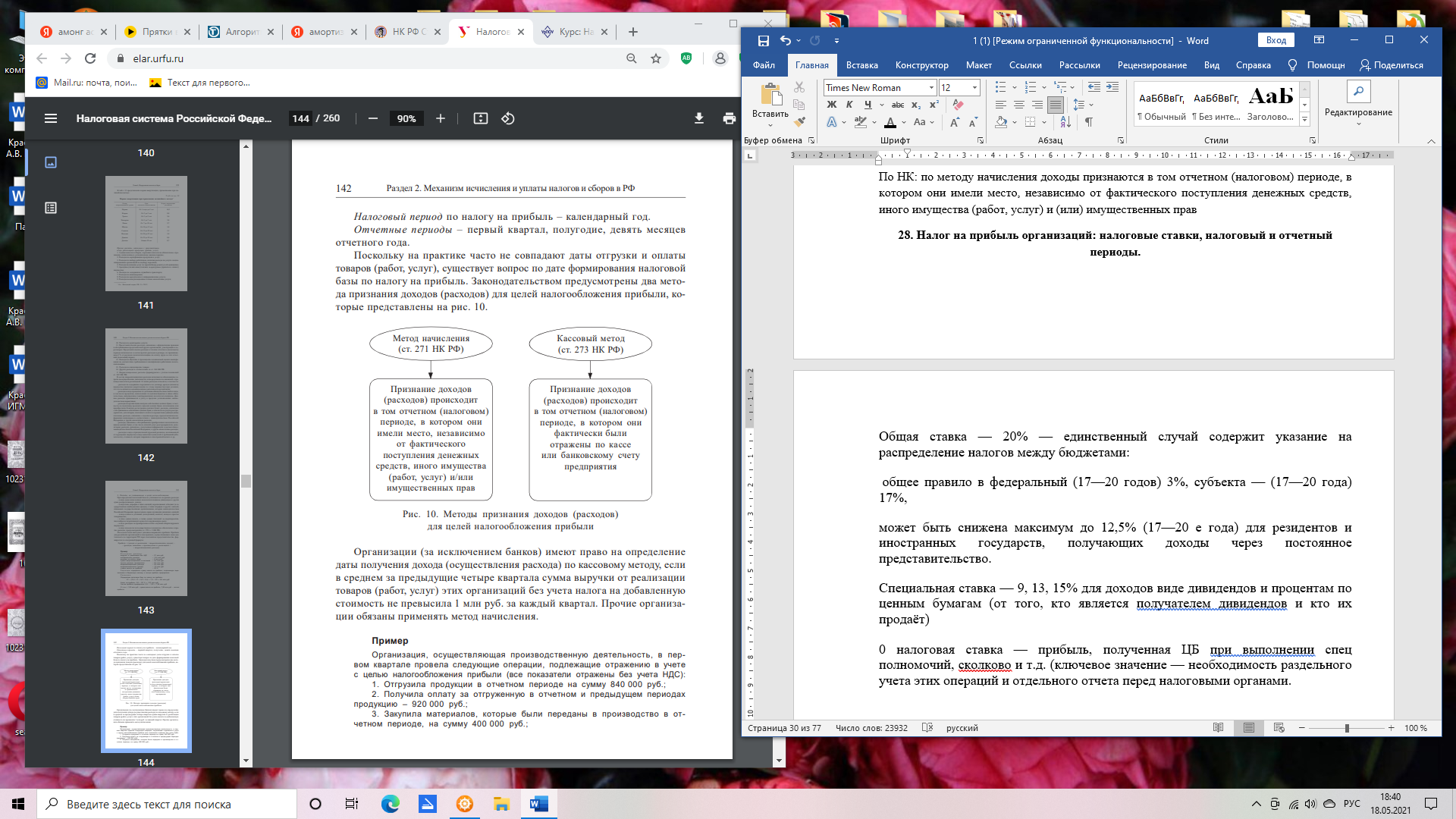

25. Налог на прибыль организаций: правовой режим амортизацииАмортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой) и используются им для извлечения дохода. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, производные финансовые инструменты (в том числе форвардные, фьючерсные контракты, опционные контракты и др. Амортизируемые основные средства (имущество) объединяются в 10 групп в зависимости от срока службы. Налогоплательщики начисляют амортизацию одним из следующих методов: 1) линейным; 2) нелинейным. Линейный метод начисления амортизации предполагает равномерное списание стоимости амортизируемого имущества пропорционально сроку его службы. Нелинейный метод применяется с использованием коэффициентов амортизации к остаточной стоимости амортизируемого имущества. Коэффициенты закреплены НК РФ и дифференцированы по амортизационным группам. Налогоплательщик обязан применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, нематериальным активам сроком службы более 20 лет, т. е. входящим в восьмую-десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. В отношении иного амортизируемого имущества налогоплательщики могут применять любой метод начисления амортизации. Выбор метода начисления амортизации фиксируется в учетной политике хозяйствующего субъекта. 26. Налог на прибыль организаций: расходы и доходы, не учитываемые в целях налогообложения налогом на прибыль организацийДоходы, не учитываемые при определении налоговой базы: 1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты ТРУ налогоплательщиками, определяющими доходы и расходы по методу начисления; 2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств; 3) в виде средств и иного имущества, которые получены в виде безвозмездной помощи 4) в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней; 5) в виде средств или иного имущества, которые получены по договорам кредита или займа 6) в виде имущества, полученного налогоплательщиком в рамках целевого финансирования и др. Расходы, не учитываемые в целях налогообложения: 1) в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; 2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет 3) в виде взноса в уставный (складочный) капитал, вклада в простое товарищество; 4) в виде суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду; 5) в виде взносов на добровольное страхование 6) в виде взносов на негосударственное пенсионное обеспечение 7) в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений; 8) в виде сумм материальной помощи работникам. 27. Налоговая база по налогу на прибыль организаций. Методы признания доходов и расходов при исчислении налога на прибыль организаций.Общие правила: одна налоговая ставка — одна налоговая база, разные налоговые — ставки разные налоговые базы. Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль для российских организаций и иностранных, осуществляющих свою деятельность на территории РФ через постоянные представительства, формируется по следующей формуле: Прибыль = (доходы от реализации + внереализационные доходы) – – (расходы, связанные с производством и реализацией + + внереализационные расходы). Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка. Доходы и расходы налогоплательщика учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров, имущественных прав, учитываются, исходя из цены сделки. Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае, если в отчетном периоде налогоплательщиком получен убыток - отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения в данном отчетном периоде налоговая база признается равной нулю. При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу.  28. Налог на прибыль организаций: налоговые ставки, налоговый и отчетный периоды. Общая ставка — 20% — в федеральный 3%, субъекта —17%. аконодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5 % в 2017 - 2022 годах). 30% - Прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту. 20% - Прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, Прибыль контролируемых налогоплательщиками иностранных компаний, Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки 15% - Доходы в виде процентов, полученных владельцами государственных, муниципальных и иных ценных бумаг, Доходы в виде дивидендов, полученных иностранной организацией по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме. 13% - Доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями, Доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками. 10% - Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок. 9% - Доходы в виде процентов по некоторым муниципальным ценным бумагам. 0% - по доходам сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций, в отношении прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения и др. Налоговый период для налога на прибыль - календарный год. То есть это период времени с 1 января по 31 декабря. Но это в общем случае — а из него есть исключения, к которым относятся создание или ликвидация (реорганизация) организации в середине года. Так, для вновь созданной организации первым налоговым периодом по налогу на прибыль, в силу п. 2 ст. 55 НК РФ, будет промежуток времени: со дня ее создания (госрегистрации) до конца данного года (например, с 26 мая по 31 декабря текущего года); или со дня создания до конца следующего календарного года, если организация зарегистрирована в декабре (например, с 15 декабря прошлого года до 31 декабря текущего). Для ликвидируемой или реорганизуемой организации последним таким периодом по налогу на прибыль будет отрезок (п. 3 ст. 55 НК РФ): от начала года до дня завершения ликвидации/реорганизации (например, с 1 января по 25 июня текущего года); либо со дня создания до дня ликвидации/реорганизации (например, с 15 января по 22 октября текущего года — для организации, которая создана и ликвидирована/реорганизована в течение одного года; или с 23 декабря текущего года по 25 июня следующего —для организации, которая была создана в декабре текущего года, и ликвидирована/реорганизована до конца следующего). По итогам отчетных периодов уплачиваются авансовые платежи по налогу на прибыль, также представляются налоговые декларации (п. 1 ст. 55, п. 2 ст. 285, п. 1 ст. 289 НК РФ). 2 типа отчетных периодов по налогу на прибыль (условно назовем их квартальными и ежемесячными). Зависят они от того, какой способ исчисления авансов по прибыли выбрала организация — обычный поквартальный или по фактически полученной прибыли. При обычных авансах отчетными периодами являются (п. 2 ст. 285 НК РФ): I квартал; полугодие; 9 месяцев. При авансах, исчисляемых из фактической прибыли (п. 2 ст. 285 НК РФ): месяц, 2 месяца, 3 месяца и так далее до конца года. Например, январь, январь – февраль, январь – март и т.д. 2 варианта исчисления и уплаты налога. 1. Уплата налога авансовыми платежами, исходя из предполагаемой прибыли. В этом случае организации-налогоплательщики согласно ст. 286 НК определяют сумму ежемесячного авансового платежа, подлежащего уплате в каждом квартале текущего налогового периода. По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В свою очередь, авансовые платежи по итогам отчетного периода принимаются в счет уплаты налога по итогам налогового периода. 2. Налогоплательщики имеют право перейти наисчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае исчисление сумм авансовых платежей производится исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. 29. Налог на прибыль организаций: порядок исчисления и уплаты налога на прибыль организаций, налоговая декларация. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Порядок уплаты налога: Постепенная уплата является выгодной — государство гарантирует равномерное поступление, для налогоплательщика равномерно нести расходы, связанные с уплатой налога. Три механизма уплаты—по итогам каждого квартала и плюс уплачиваются ежемесячно внутри квартала (общий порядок) может применяться всеми налогоплательщиками. Второй способ: ежемесячные авансовые платежи исходя из фактической полученной прибыли—может применяться всеми налогоплательщиками, если они это заявят. (до 28 числа месяца, следующего за отчетным) (с небольшим оборотом организациям выгоден этот способ) Третий способно: уплата ежеквартальных авансовых платежей без уплаты ежемесячных — такой способ могут применять налогоплательщики с размером дохода за пред 4 квартала не менее 15 млн рублей за квартал в среднем. Налог на прибыль уплачивается в следующем порядке. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период. Налоговая декларация Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации. Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном настоящей статьей. Налогоплательщики представляют налоговые декларации не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 28 марта года, следующего за истекшим налоговым периодом 30. Налог на прибыль организаций: особенности исчисления и уплаты налога налогоплательщиками, имеющими обособленные подразделения, а также налогоплательщиками, входящими в консолидированную группу налогоплательщиков. Российские организации, имеющие обособленные подразделения, уплачивают налог на прибыль и авансовые платежи по налогу по месту нахождения каждого обособленного подразделения исходя из доли прибыли, приходящейся на эти обособленные подразделения. Доля прибыли, приходящаяся на обособленные подразделения, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества организации в целом. Удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений за отчетный период. При этом организации самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда. Выбранный налогоплательщиком показатель должен быть неизменным в течение налогового периода. Организации, имеющие в своем составе обособленные подразделения, уплачивают налог на прибыль (авансовые платежи по налогу) в федеральный бюджет по месту своего нахождения без распределения этих сумм по обособленным подразделениям. Суммы налога (авансовые платежи по налогу), подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации, исчисляются по ставкам, действующим на территориях, где расположена организация и её обособленные подразделения, и уплачиваются как по месту нахождения самой организации, так и каждого обособленного подразделения. Налогоплательщик, имеющий несколько обособленных подразделений на территории одного субъекта РФ, может не производить распределение прибыли по каждому из этих подразделений. В этом случае сумма налога, подлежащая уплате в бюджет этого субъекта, определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории данного субъекта РФ. Консолидированной группой налогоплательщиков (далее КГН) признается добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании консолидированной группы налогоплательщиков в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности указанных налогоплательщиков. Регламентировано, что КГН создается не менее чем на 2 налоговых периода по налогу на прибыль организаций и подлежит регистрации в налоговом органе по месту нахождения организации - ответственного участника КГН. КГН признается созданной с 1-го числа налогового периода по налогу на прибыль организаций, следующего за календарным годом, в котором налоговым органом зарегистрирован договор о создании этой группы. Ответственным участником признается участник КГН, на которого в соответствии с договором о создании КГН возложены обязанности по исчислению и уплате налога на прибыль организаций по КГН и который в правоотношениях по исчислению и уплате указанного налога осуществляет те же права и несет те же обязанности, что и налогоплательщики налога на прибыль организаций. Договор о создании КГН является документом, подтверждающим полномочия ответственного участника группы. Участники КГН обязаны представлять ответственному участнику КГН документы, необходимые ему для исполнения обязанностей и осуществления прав налогоплательщика налога на прибыль организаций по КГН. Доля прибыли каждого участника консолидированной группы налогоплательщиков и каждого из их обособленных подразделений в совокупной прибыли этой группы определяется ответственным участником консолидированной группы налогоплательщиков как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого участника или обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества. Ответственный участник консолидированной группы налогоплательщиков определяет величину прибыли, приходящейся на каждого из участников консолидированной группы налогоплательщиков и на каждое из их обособленных подразделений. Ответственный участник консолидированной группы налогоплательщиков исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производит по месту своего нахождения без распределения указанных сумм по участникам этой группы и их обособленным подразделениям. Суммы налога (авансовых платежей), подлежащие зачислению в бюджеты субъектов Российской Федерации, приходящиеся на каждого из участников консолидированной группы налогоплательщиков и на каждое из их обособленных подразделений, исчисляются по налоговым ставкам, действующим на территориях, где расположены соответствующие участники консолидированной группы налогоплательщиков и (или) их обособленные подразделения. 31. НДФЛ: налогоплательщики, понятие налогового резидентства физических лиц в соответствии с НК РФ. Налогоплательщиками налога на доходы физических лиц признаются: физические лица, являющиеся налоговыми резидентами Российской Федерации ; физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации. В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и т.д., такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства. Физическое лицо не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства), или составленного в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов. Указанное заявление представляется в срок, предусмотренный для представления налоговой декларации за соответствующий налоговый период. ФОИВ не позднее 30 календарных дней со дня получения указанных в настоящем пункте заявления и документов уведомляет такое физическое лицо о наличии возможности не признавать такое лицо налоговым резидентом Российской Федерации в соответствующем налоговом периоде либо об отсутствии такой возможности с указанием оснований для такого решения. 32. НДФЛ: объект налогообложения и налоговая база по НДФЛ. Порядок определения налоговой базы. Объектом налогообложения признается доход, полученный налогоплательщиками: от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации; от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Если ставка 13 %, за исключением доходов в виде дивидендов, то налоговая база определяется как денежное выражение полученных доходов, уменьшенных на величину налоговых вычетов. Если по итогам налогового периода сумма налоговых вычетов окажется больше облагаемых доходов, то налоговая база принимается равной нулю и на следующие налоговые периоды эта разница не переносится, за исключением имущественного вычета по приобретению или строительству жилья. Если предусмотрены другие налоговые ставки, то налоговая база определяется как денежное выражение полученных доходов. При этом налоговые вычеты в отношении таких доходов не применяются. 33. НДФЛ: особенности определения налоговой базы при получении дохода в натуральной форме и в виде материальной выгоды. При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, предусмотренном ст. 105.3 Налогового кодекса РФ. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость и акцизов. К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся: 1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; 1.1) полученные налогоплательщиком имущественные права при выходе из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками, пайщиками), а также права требования к организации, полученные безвозмездно или с частичной оплатой. Стоимость указанных имущественных прав в целях налогообложения определяется по рыночным ценам; 2) полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой; 3) оплата труда в натуральной форме. Доходы налогоплательщика, полученные в форме материальной выгоды, делятся на три группы: 1. Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей. Данная материальная выгода определяется: а) как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения таких средств, над суммой процентов исчисленной исходя из условий договора; б) превышение суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9 % годовых, над суммой процентов, исчисленной исходя из условий договора. Материальная выгода, рассмотренная в п. 1, подлежит налогообложению НДФЛ по ставке 35 %. 2. Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику. В ст. 20 НК РФ определен перечень лиц, признаваемых взаимозависимыми. Размер материальной выгоды определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику. Ставка НДФЛ по данной материальной выгоде составляет 13 %. 3. Материальная выгода, полученная от приобретения ценных бумаг. Определяется как превышение рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение и облагается по ставке 13 %. 34. Доходы, не подлежащие налогообложению НДФЛ: примеры, налогово - правовые последствия получения таких доходов. Правовые последствия: уменьшается налоговая база и сам налог Освобождение от налога. Две основные функции: поддержки и стимулирования. С одной стороны, снижается налоговое бремя и увеличиваются реальные доходы социально незащищенных граждан (пенсионеры, преподаватели) С другой, увеличивается заинтересованность граждан в случае занятия отдельными видами деятельности: считающимися убыточными, таким как сельское хозяйство; недостаточно развитыми, такими как банковская и инвестиционная деятельность. В качестве доходов, не подлежащих налогообложению (освобождаемых от налогообложения), закон определяет: 1. Государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством; 2. Государственные пенсии; 3. Все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат; 4. Алименты, получаемые налогоплательщиками; 5. Суммы единовременных выплат: – работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи; – работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тыс. рублей на каждого ребенка; – и другие виды доходов. 6. Стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов; 7. Доходы, не превышающие 4 000 руб., полученные по каждому из следующих оснований за налоговый период: – стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей; – стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и др. |