1. Понятие и общая характеристика налоговой системы Российской Федерации

Скачать 2.3 Mb. Скачать 2.3 Mb.

|

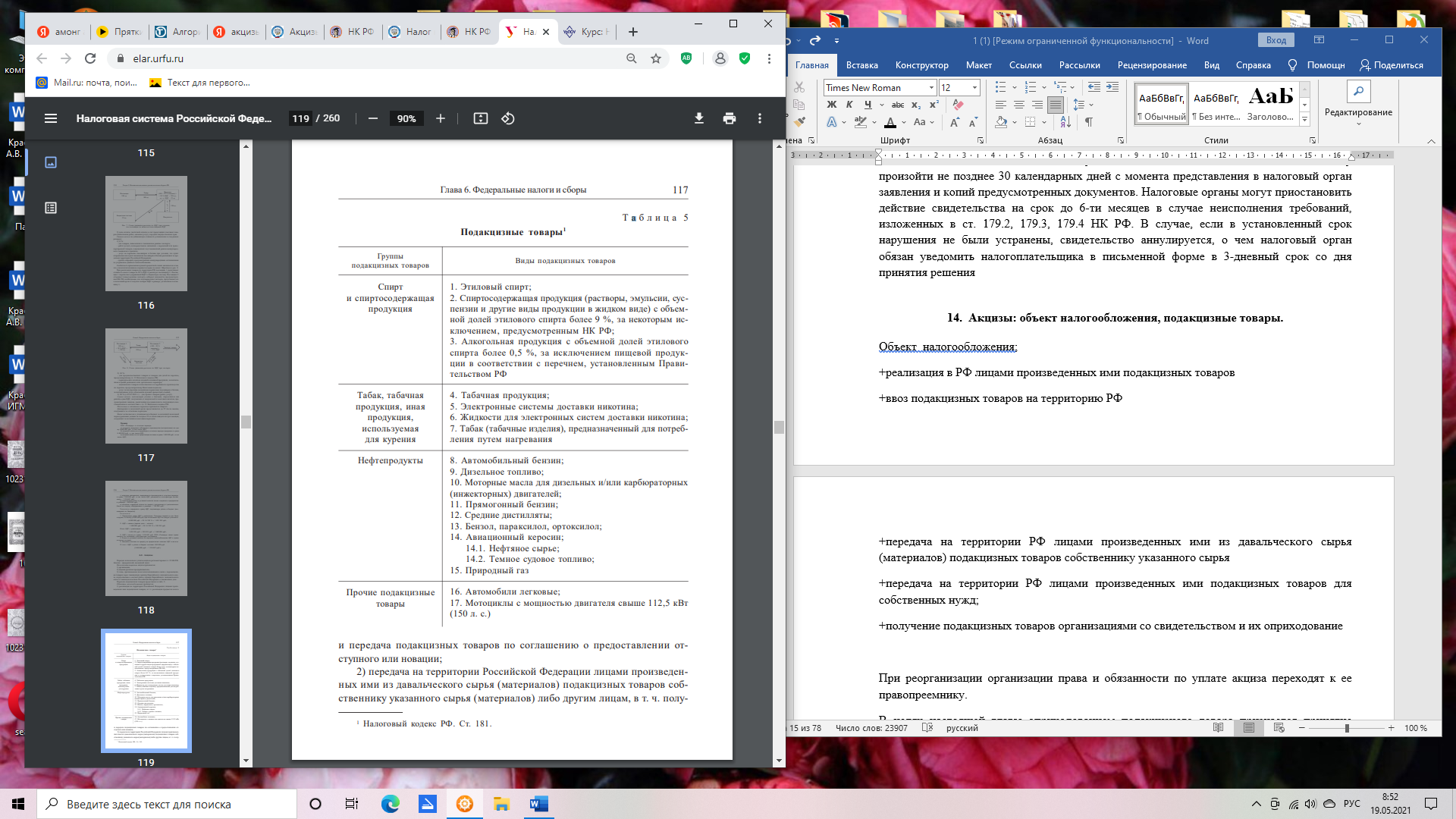

13. Акцизы: налогоплательщики и порядок их учета.Акциз – вид косвенного налога, взимаемого в цене товара или тарифа на услугу. Лекция. В отличии от НДС акцизы уплачиваются в бюджет один раз и перекладываются в конечном счете на потребителя. Так как акцизы имеют целью: ослабить влияние налогового бремени на малоимущие слои населения, перераспределить доходы и воспрепятствовать формированию сверхвысокой прибыли. В связи с этим в число подакцизных товаров включаются обычно предметы роскоши или же продукты, пользующиеся повышены спросом (табачная и алкогольная продукция). В качестве особой меры контроля за своевременным и полным внесением акцизов в бюджет применяется особая маркировка специальными марками акцизного сбора в отношении алкогольной и табачной продукции как российского производства так и иностранного. Кроме того, в отличии от НДС акциз представляет собой специальный налог, относится к товарам, содержащимся в определенном перечне (НДС-общий). Подакцизными товарами признаются: спирт этиловый из всех видов сырья за исключением спирта коньячного; спиртосодержащая продукция с объемом этилового спирта более 9%, исключение – лекарственные, парфюмерно-косметическая продукции, товары бытовой химии в металлической аэрозольной упаковке; алкогольная продукция с объемной долей этилового спирта более 1,5%, пиво, табачная продукция, автомобили (легковые и мотоциклы) с мощностью двигателя свыше 112,5 кВт 150 л.с; бензин, дизельное топливо; моторные масла для дизельных и карбюраторных двигателей; прямогонный бензин. Налогоплательщиками акциза признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле. (всё как в НДС). НО! Лица, совершающие операции с прямогонным бензином, а также с денатурированным этиловым спиртом, дистилляты и бензолом обязаны получить и зарегистрировать в налоговых органах соответствующие свидетельства. Срок действия этих свидетельств – до одного года. Выдача свидетельств или уведомление об отказе в выдаче должно по закону произойти не позднее 30 календарных дней с момента представления в налоговый орган заявления и копий предусмотренных документов. Налоговые органы могут приостановить действие свидетельства на срок до 6-ти месяцев в случае неисполнения требований, изложенных в ст. 179.2, 179.3, 179.4 НК РФ. В случае, если в установленный срок нарушения не были устранены, свидетельство аннулируется, о чем налоговый орган обязан уведомить налогоплательщика в письменной форме в 3-дневный срок со дня принятия решения 14. Акцизы: объект налогообложения, подакцизные товары.Объект налогообложения; +реализация в РФ лицами произведенных ими подакцизных товаров +ввоз подакцизных товаров на территорию РФ +передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья +передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд; +получение подакцизных товаров организациями со свидетельством и их оприходование  При реорганизации организации права и обязанности по уплате акциза переходят к ее правопреемнику. В целях настоящей главы оприходованием подакцизного товара признается принятие этого товара на бухгалтерский учет Не рассматриваются как подакцизные товары следующие товары: ""лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти, изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти; препараты ветеринарного назначения, прошедшие государственную регистрацию, разлитые в емкости не более 100 мл; ""парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно; ""виноматериалы, виноградное сусло, иное фруктовое сусло, пивное сусло; |