Экзамен оэф. 1 Решить ситуационную задачу

Скачать 0.92 Mb. Скачать 0.92 Mb.

|

|

БИЛЕТ №13 1) Решить ситуационную задачу: Аптека ГЛФ работает в 2 смены с 9:00 до 21:00 без выходных. Фармацевт 2-й смены в 11:30 сообщила, что заболела и не выйдет на работу. Зав. аптекой сказала фармацевту 1-й смены, что он должен остаться на работе до 21:00. Фармацевт отказался, мотивируя отказ тем, что это не входит в его планы на сегодняшний день. Зав. аптекой объявила фармацевту замечание. Разберите ситуацию с позиции требований ТК РФ. (1 смена – с 9:00 до 17:00; 2 смена – с 13:00 до 21:00) Ответ: Согласно Ст.99 ТК РФ- привлечение работодателем работника к сверхурочной работе допускается с его письменного согласия в следующих случаях: 3) для продолжения работы при неявке сменяющего работника, если работа не допускает перерыва. В этих случаях работодатель обязан немедленно принять меры по замене сменщика другим работником. + Оплата труда пойдет за сверхурочную работу…. Согласно ТК РФ Ст.149 «Оплата труда в других случаях выполнения работ в условиях, отклоняющихся от нормальных»-- «При выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.» 2)Сформировать оптовые и розничные цены и оформить реестр свободных розничных цен:

1.Мотилиум табл. п. о. 10мг. №30 (ЛП) ЦП = 252.00 руб. Св. ОТН = 23% * 252.00/ 100% = 57.96 руб. Св. ОЦ = 252.00 + 57.96 = 309.96 руб. НДС 10% = 10% * 309.96 / 100% = 31.00 руб. Св. ОЦ с НДС = 309.96 + 31.00 = 340.96 руб. Св. РТЦ = 19% * 340.96 / 100% = 64.78 руб. Св. РЦ = 340.96 + 64.78 = 405.74 руб. 2.Грелка №3А ЦП = 110.00 руб. Св. ОТН = 17% * 110.00 / 100% = 18.7 руб. Св. ОЦ = 110.00 + 18.7 = 128.7 руб. НДС 10% = 10% * 128.7 / 100% = 12.87 руб. Св. ОЦ с НДС = 128.7 + 12.87 = 141.57 руб. Св. РТЦ = 21% * 141.57 / 100% = 29.73 руб. Св. РЦ = 141.57 + 29.73 = 171.3 руб. 3.Центрум табл. п. о. 10мг. №60 (БАД) ЦП = 366.00 руб. Св. ОТН = 27% * 366.00 / 100% = 98.82 руб. Св. ОЦ = 366.00 + 98.82 = 464.82 руб. НДС 20% = 20% * 464.82 / 100% = 92.96 руб. Св. ОЦ с НДС = 464.82 + 92.96 = 557.78 руб. Св. РТЦ = 34% * 557.78 / 100% = 189.65 руб. Св. РЦ = 557.78 + 189.65 = 747.43 руб. 4.Тонометр ЦП =1680.00 руб. Св. ОТН = 31% * 1680.00 / 100% = 520.8 руб. Св. ОЦ = 1680.00 + 520.8 = 2200.8 руб. Св. РТЦ = 22% * 2200.8 / 100% = 484.18 руб. Св. РЦ = 2200.8 + 484.18 = 2684.98 руб. Утверждаю: Аптека МУП №305 «Учебная» Зав. Аптекой Сольникова Е.А. РЕЕСТР свободных розничных цен на медикаменты, полученные от_________________________

Итого Четыре тысячи девять рублей сорок пять копеек. МОЛ __Фамилия И.О подпись______________________ Цены проверил Протопопов Ю.А.___подпись____________________________ БИЛЕТ №14 1) Решить ситуационную задачу: Аптека оплатила товар (предоплата), фирма в оговоренный договором срок, товар не поставила. Действия аптеки? Ответ: Фирма нарушила условия договора поставки, мера ответственности должна быть оговорена в договоре. Аптека может предложить поставщику добровольное возмещение ущерба, а в случае неисполнения – обратиться в арбитражный суд (Гражданский Кодекс РФ). Оформить акт результатов инвентаризации:

Сделать заключение по результатам инвентаризации. Акт результатов инвентаризации № 1 от « 2 » _октября__ 2020г. Наименование учреждения МУП Аптека №305 «Учебная» Структурное подразделение ______________________ Дата проведения инвентаризации с 1 октября по 2 октября 2020г. Материально-ответственное лицо: Шарова А.Д., Никулина К.С., Рахимова Л.А.

Заключение: РПО: Недостача составила 481=00 (четыреста восемьдесят один рубль 00 копеек), 420=00 (четыреста двадцать руб 00 коп) списать на НЕУ, 61=00 (шестьдесят один руб 00 коп) взыскать с МОЛ ОГЛФ: Недостачу в размере 51=00 (пятьдесят один руб 00 коп) списать с МОЛ АПТ.КИОСК: Сумма излишек составила 5=00 (пять руб 00 коп), излишки оприходовать на следующий месяц. Председатель комиссии: ______ директор аптеки_________________Смольникова___________________Смольникова Е.А._________________ (должность) (подпись) (расшифровка подписи) Члены комиссии: _______зав.аптеки РПО__________________Шарова__________________________Шарова А.Д.____________________ (должность) (подпись) (расшифровка подписи) __________зав. ОГЛФ___________________Никулина_________________________Никулина К.С.____________________ (должность) (подпись) (расшифровка подписи) ________зав. Апт.киоск__________________Рахимова________________________Рахимова Л.А.____________________ (должность) (подпись) (расшифровка подписи) ______ гл.бухгалтер____________________Протопопов________________________Протопопов Ю.А._________________ (должность) (подпись) (расшифровка подписи Билет №15 1) Решить ситуационную задачу: Фармацевт аптеки отпустила без рецепта «Ренитек» таблетки (рецептурный лекарственный препарат), представителю контролирующей организации. Кто и к какому виду ответственности будет привлечен? 2) Определить сумму и уровень издержек обращения, если товарооборот аптеки составил 4 625,4 тыс. руб, ВДТ равен 820 тыс. руб., прибыль от реализации 405 тыс. руб. Дайте определение каждого экономического показателя. Фармацевт, отпустивший рецептурный препарат без рецепта будет привлечен к административной ответственности, в соответствии с КОАП ст. 14.15: Нарушение установленных правил продажи отдельных видов товара- влечет предупреждение или наложение административного штрафа на граждан в размере от трехсот до одной тысячи пятьсот рублей; на должностных лиц- от одной тысячи до трех тысяч рублей; на юридические лица- от десяти до тридцати тысяч рублей. ВДТ – Валовый доход торговли – это показатель, характеризующий, финансовый результат деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению. (820 тыс. руб.) Товарооборот – это объем продажи товаров и оказания услуг в денежном выражении за определенный период. (4625,4 тыс. р.) Прибыль от реализации – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как повышение валового дохода за вычетом обязательных платежей, над издержками за определенный период времени.(405 тыс.руб) Издержки обращения – это денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период (расходы, связанные с изготовлением (производством) хранением и доставкой товаров, выполняемых работ, оказания услуг, приобретением и реализацией товаров. Расходы на содержание и эксплутацию, ремонт и техническое оборудование основных средств и иного имущества, а также на поддержание их в исправном состоянии. Расходы на обязательное и добровольное страхование. Прочие расходы, связанные с производством и реализацией). Пр=ВДТ-ИО, исходя из формулы можем найти сумму издержек ИО=ВДТ-ПР=820 тыс.руб. – 405 тыс.руб. = 415 тыс.руб. Ур ИО=ИО*1005/ТО=415 тыс.руб*100%/4625,4 = 8,97% Уровень издержек обращения – это соотношение суммы ИО к величине товарооборота, выраженное в %. Этот показатель характеризует качество работа торговой организации. Чем лучше работает торговая организация, тем меньше уровень ее издержек, и наоборот. БИЛЕТ №16 1) Решить ситуационную задачу: Фармацевт аптеки при обслуживании покупателя забыла выдать чек на товар. К какому виду ответственности может быть привлечен фармацевт? Ответ: Фармацевт может быть привлечен к административной ответственности, так как согласно КОАП ст.14.4: «продажа товаров с нарушением установленных законодательством РФ требований – влечет наложение административного штрафа на граждан в размере от одной тысячи до двух тысяч рублей; на должностных лиц - от трех тысяч до десяти тысяч рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от десяти тысяч до двадцати тысяч рублей; на юридических лиц - от двадцати тысяч до тридцати тысяч рублей.» Так же. Согласно ФЗ от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (абз. 4 п. 2 ст. 5 Закона N 54-ФЗ): «Пользователи ККТ обязаны выдавать (направлять) покупателям (клиентам) при осуществлении расчетов в момент оплаты товаров (работ, услуг) кассовые чеки или бланки строгой отчетности» Сформировать оптовые и розничные цены.

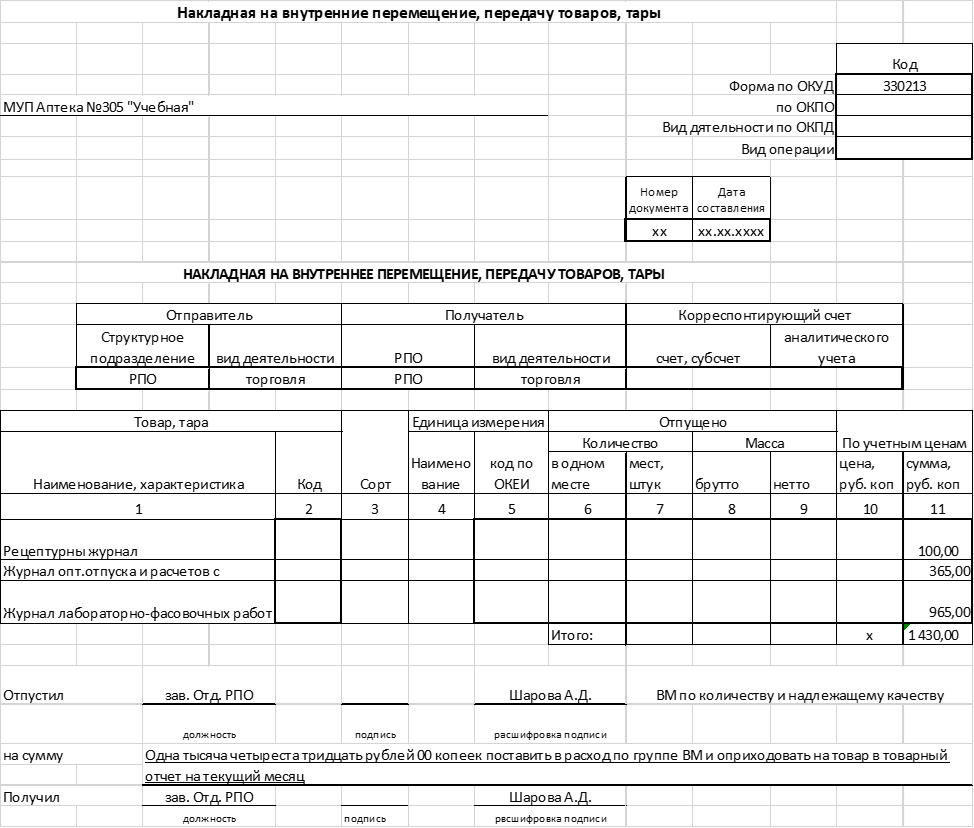

1.ЖНВЛП ЦП =135.00 руб. ОТН = 16% * 135.00 / 100% = 21.6 руб. ОЦ = 135.00 + 21.6 = 156.6 руб. НДС 10% = 10% * 156.6 / 100% = 15.66 руб. ОЦ с НДС = 156.6 + 15.66 = 172.26 руб. РТН = 27% * 135.00 / 100% = 36.45 руб. РЦ = 156.25 + 36.45 = 208.71 руб. 2.ЛП, не вошедший в перечень ЖНВЛП ЦП = 82.00 руб. Св. ОТН =18% * 82.00 / 100% = 14.76 руб. Св. ОЦ = 82.00 + 14.76 = 96.76 руб. НДС 10% = 10% * 96.76 / 100% = 9.68 руб. Св. ОЦ с НДС = 96.76 + 9.68 = 106.44 руб. Св. РТН = 20% * 106.44 / 100% = 21.29 руб. Св. РЦ = 106.44 + 21.29 = 127.73 руб. 3.БАД ПЦ = 96.00 руб. Св. ОТН = 45% * 96.00 / 100% = 43.2 руб. Св. ОЦ = 96.00 + 43.2 = 139.2 руб. НДС 20% = 20% * 139.2 / 100% = 27.84 руб. Св. ОЦ с НДС = 139.2 + 27.84 = 167.04 руб. Св. РТН = 15% * 167.04 / 100% = 25.06 руб. Св. РЦ = 167.04 + 25.06 = 192.1 руб. 4.Шприц ЦП = 10.00 руб. Св. ОТН = 65% * 10.00 / 100% = 6.5 руб. Св. ОЦ = 10.00 + 6.5 = 16.5 руб. НДС 10% = 10% * 16.5 / 100% = 1.65 руб. Св. ОЦ с НДС = 16.5 + 1.65 = 18.15 руб. Св. РТН = 35% * 18.15 / 100% = 6.35 руб. Св. РЦ = 18.15 + 6.35 = 24.5 руб. Билет №17 1) Решить ситуационную задачу: В аптечном киоске была обнаружена недостача. Фармацевта аптечного киоска уволили по статье за утрату доверия … Правомерны ли действия работодателя? 2) Оформить накладную на внутреннее перемещение вспомогательного материала. Реализовано вспомогательных материалов населению: по экстемпоральной рецептуре – 100,00; медицинской организации по стационарной рецептуре – 365,00; по лабораторно-фасовочным работам – 965,00. Из каких источников берутся эти данные. Действия работодателя правомерны. Если с работником был заключен типовой договор о полной материальной ответственности, он может быть уволен по ст. 81 п.7 трудового кодекса РФ. В случае совершения виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя. Сумму списать со вспомогательного материала в расход и оприходовать на товар по отчёту на текущий месяц. Данные берутся с рецептурного журнала, журнала лабораторно-фасовочных работ журнала учета оптового отпуска и расчета с покупателями по итогам за месяц.  Билет №18 1)Фармацевт аптеки медицинской организации не подтвердила своевременно квалификационную категорию. Однако, надбавка за категорию выплачивалась еще в течение 6 месяцев и составила 6 000 рублей. Обнаружив ошибку, бухгалтерия МО вычла из заработной платы работника 6 000 рублей одномоментно. Средняя заработная плата фармацевта – 20 000 рублей. Правомерны ли действия работодателя? 2)Составить отчет киоска за текущий месяц. Остаток товара на начало месяца – 852 645,20; Получено из аптеки: требование-накладная №35 – 35 820,00; требование-накладная №36 – 40 280,90; требование-накладная №37 – 15 156,70. Сдано выручки в аптеку – 110 000,00; Возвращено в аптеку – 236,40. Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; (в течение 1 месяца с момента обнаружения ошибки можно взыскать), если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса), простое (часть третья статьи 157 настоящего Кодекса)) если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом. Ст. 138 ТК РФ - Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, 50 процентов заработной платы, причитающейся работнику. Статья 137 трудового кодекса РФ. Отчет киоска

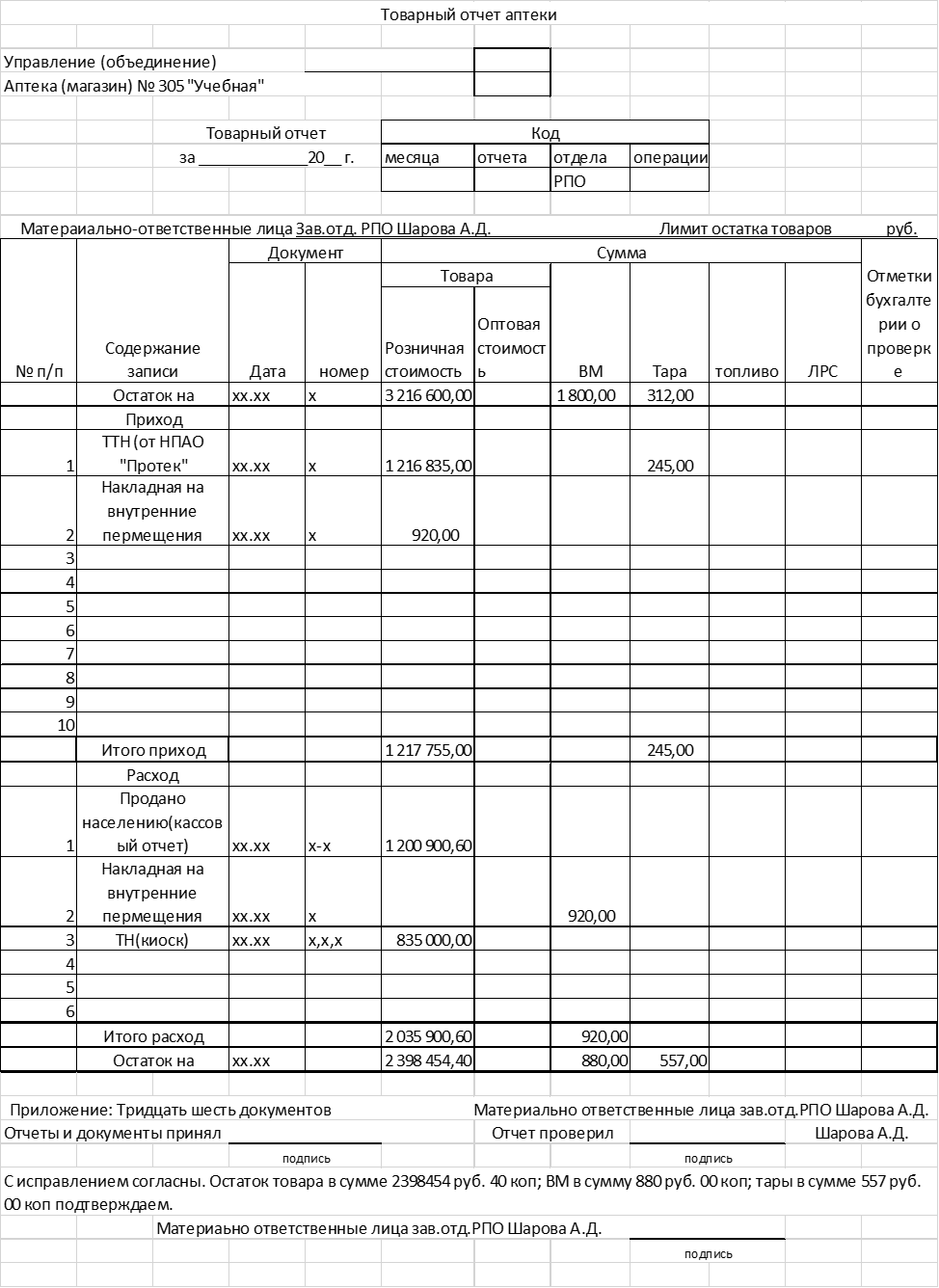

Приложение: приходных документов: 3 (Три) Расходных документов: 2 (Два) хх.хх.хххх Рахимова Рахимова Л.А. Oк= Он + П – Р 852 645,20 + 35 820,00 + 40 280,90 + 15 156,70 - 110 236,40 =833 666, 40 Билет №19 1) Решить ситуационную задачу: За нарушение лицензионных условий деятельности аптечной организации была приостановлена на 1 месяц. По решению каких органов может быть выполнена эта процедура? 2) Составить товарный отчет аптеки за текущий месяц. Остаток на начало месяца: товара – 3 216 600,00; тары – 312,00; вспомогательного материала – 1 800,00. Поступило от поставщиков: товара – 1 216 835,00; тары – 245,00. Переведено в товар вспомогательного материала – 920,00; продано населению – 1 200 900,60; отпущено аптечному киоску – 835 000,00. По решению арбитражного суда может быть приостановлена деятельность АО на 1 месяц за нарушение лицензионных требований, Арбитражный суд – это постоянно действующий официальный государственный орган, осуществляющий правосудие в сфере предпринимательской и иной экономической деятельности. Федеральный закон от 04.05.2011 N 99-ФЗ (ред. от 31.07.2020) "О лицензировании отдельных видов деятельности". Статья 20. Порядок приостановления, возобновления, прекращения действия лицензии и аннулирования лицензии. Пункт 1. Действие лицензии приостанавливается лицензирующим органом в следующих случаях: привлечение лицензиата к административной ответственности за неисполнение в установленный срок предписания об устранении грубого нарушения лицензионных требований, выданного лицензирующим органом в порядке, установленном законодательством Российской Федерации; назначение лицензиату административного наказания в виде административного приостановления деятельности за грубое нарушение лицензионных требований в порядке, установленном законодательством Российской Федерации. Пункт 12. Лицензия аннулируется по решению суда на основании рассмотрения заявления лицензирующего органа об аннулировании лицензии. .  Билет №20 1) Решить ситуационную задачу: Фармацевтом изготовлена лекарственная форма: раствор кальция хлорида 10% - 200мл –30фл. Аналитик после химического анализа (результаты анализа – 10,1%) потребовала изготовить новый раствор. Фармацевт отказалась, аналитик написала жалобу руководителю аптеки. Кто прав в этой ситуации. Действия руководителя? 2) Составить товарный отчет киоска за текущий месяц. Остаток на начало месяца – 930 168,20 Поступило из аптеки: требование-накладная №35 – 126 800,00 требование-накладная №36 – 47 280,00 требование-накладная №37 – 32 156,70. Сдано выручки в аптеку – 762 500,00 Возвращено в аптеку – 352,00 В данной ситуации аналитик не прав. Необходимо пересчитать допустимые отклонения (составили +/-0,4%), т. е. ЛФ удовлетворяет требованиям приказа МЗ РФ №751н, следовательно аналитик некомпетентна в рамках своих обязанностей и согласно Федеральному закону РФ №323 «Об основах охраны здоровья граждан в РФ» глава 9, ст.73 «обязанности медицинских и фармацевтических работников» её необходимо отправить на переквалификацию. Отчет киоска

Приложение: приходных документов: 3 (Три) Расходных документов: 2 (Два) хх.хх.хххх Рахимова Рахимова Л.А. Oк= Он + П – Р 930168,20+206236,70-762852,00=1136404,90 Билет №21 Решить ситуационную задачу: В отделе работают 3 человека, выполняя одинаковую работу. Один из них проявляет большую активность, обеспечивает лучший результат работы всего подразделения. Руководитель выделяет этому сотруднику большую премию, чем остальным. Это вызвало возмущение других сотрудников, которые обвинили своего коллегу в подхалимаже. Ваш совет: как поступить в данной ситуации? Начислить заработную плату и провести удержание. Фармацевт аптеки ГЛФ. Установлен оклад – 10 тыс. руб., премия – 1% от выручки. Выручка – 1 236 500, 00. Совокупный доход не превысил- 350 тыс. руб, 3-е детей Ответ: Я считаю, что Руководитель поступил правильно, его поступок должен мотивировать остальных работников, потому что если они будут работать усерднее , то тоже в след месяце могут получить премию, Чем больше работаешь , тем больше заработаешь, Если не поощрять более результативную работу, то таким образом у работников не будет мотивации и результативность их общей работы упадет. На возмущения сотрудников В аптеке должен быть Положение о премировании в котором указано, за что была получена премия , кто за что получил и в каком размере Так же согласно этическому кодексу, разделу №4: Статья 4.2. Фармацевтический работник должен вести себя по отношению к своим коллегам так, как хотел бы, чтобы они относились к нему. Отношения в коллективе должны строиться на основе гуманизма и взаимного уважения. Все члены коллектива должны быть взаимовежливы, доброжелательны, порядочны, честны и справедливы в общении друг с другом. Фармацевтический работник должен уважать труд и опыт каждого члена коллектива независимо от занимаемой должности, а также быть готовым бескорыстно передать свои опыт и знания. Моральное право руководства фармацевтическими работниками дает не административное положение, а более высокий уровень профессиональной компетенции. Критика в адрес коллеги всегда должна быть аргументированной и неоскорбительной. Критике подлежат профессиональные действия, но не личность коллег. Критика коллег в присутствии пациентов недопустима. Фармацевтический работник должен передавать свои опыт и знания коллегам и "младшим" по профессии. Фармацевтический работник должен осуждать некомпетентных коллег и различного рода непрофессионалов, приносящих вред здоровью населения. Фармацевтический работник несёт личную ответственность за соблюдение безупречности и незапятнанности своей профессии. Оклад=10000 Премия=0,01*1236500=12365,0 Начислено: 10000+12365,0=22365,0 Ур.коэф(15%): 22365,0*0,15=3354,75 Итог без НДФЛ: 22365+3354,75=25719,75 НДФЛ+ Льготы: (25719,75-1400-1400-3000)*0,13=2590,0 Итог:25719,75-2590=23129,75 Билет №22 1) Решить ситуационную задачу: Накануне праздника зав. Отделом отпустил своих работников, выполнивших сменное задание, на 2 часа раньше. Зав. Аптекой на очередной планерке отчитал зав. Отделом за нарушение дисциплины при всех участниках совещания. Это вызвало ответную, негативную реакцию подчиненного. Ваш совет: как поступить в данной ситуации? 2) Оформить отчет кассира. остаток на начало дня – 3 348,25 принято от заведующей ОГЛФ – 47 500,00; принято от РПО – 25 100,00; принято от аптечного пункта – 28 300,00; принято от киоска – 26 500,00; выдано в подотчет – 3 500,00; сдано в банк – - Определить сумму, сданную в банк, если лимит кассы – 5 000,00. Согласно ТК РФ ст.95 «продолжительность работы накануне нерабочих праздничных и выходных дней» : продолжительность дня или смены предшествующих непосредственно выходному или праздничному дню сокращается на 1 час, в непрерывно действующих организациях и на отдельных видов работ, где невозможно уменьшение продолжительность работы (смены) в праздничный день, переработка компенсируется предоставлением работнику дополнительного времени отдыха или с согласия работника оплатой по нормам, установленным для сверхурочной работы. Накануне выходных дней при 6-ти дневной рабочей неделе не может превышать 5 часов. То есть заведующая отделом нарушила ТК, отпустив работников на 2 часа до конца смены и за это ее отчитала зав. Аптекой, но не должна была этого делать в грубой форме (нарушение этического кодекса). Но зав. Отделом нарушила правила этического кодекса фармацевта, вступив в конфликт с зав. Аптекой. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||