Бух учет. 1. Сравнительная характеристика оперативного, статистического и бухгалтерского учета

Скачать 0.97 Mb. Скачать 0.97 Mb.

|

|

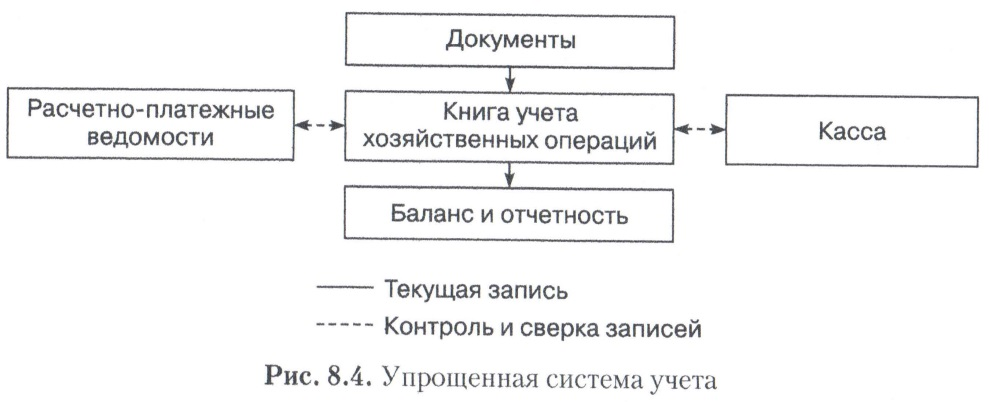

41. План счетов бухгалтерского учета. План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). План счетов применяется в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Счета первого порядка — это синтетические счета, которые обозначаются тремя цифрами: первая указывает на номер раздела баланса, две другие — на порядковый номер счета. Счета второго порядка отражают содержание операции путем добавления к номеру счета первого порядка двух цифр Счета второго порядка указывают на: тип клиента На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. Синтетический учёт– это учёт обобщённых данных бухгалтерского учёта о видах имущества, обязательств и хозяйственных операций по определённым экономическим признакам, который ведётся на синтетических счетах бухгалтерского учёта. Аналитический учёт – это учёт, который ведётся в лицевых и иных аналитических счетах бухгалтерского учёта, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счёта. 42. Понятие бухгалтерской процедуры (определение и общая характеристика) Бухгалтерская процедура- регистрации, группировки и интерпретации (анализа). фактов хозяйственной жизни, последовательность действий: (1) бухгалтер начинает работу с составления инвентаря, т.е. описи имущества и долгов предприятия; (2) по данным инвентаря бухгалтер составляет вступительный баланс; (3) данные вступительного баланса используются для заполнения Главной книги (4) данные о фактах хозяйственной жизни, возникающие в течение отчетного периода, регистрируются в порядке их возникновения (хронологическая запись) в журнале; (5) данные о фактах хозяйственной жизни, уже зафиксированные в журнале, переносятся в Главную книгу (систематическая запись) [2]; (6) обобщение данных Главной книги выполняется путем составления оборотной ведомости; (7) итоги оборотной ведомости служат источником данных заключительного баланса; (8) данные Главной книги используются администрацией для интерпретации (анализа) хозяйственной деятельности; (9) анализ данных заключительного баланса позволяет внутренним и внешним пользователям принимать обоснованные решения. 43. Учетная процедура и учетный процесс. В бухгалтерском учете под учетными процедурами понимают совокупность действий должностных лиц и работников бухгалтерской службы по обработке первичных документов, обобщению, группировке, детализации и систематизации бухгалтерской информации. Основное требование, которое предъявляется к учетным процедурам, — их рациональность.(означает минимизацию затрат времени и труда при осуществлении тех или иных действий). Прямоточность означает такую организацию документооборота, при которой учетные процедуры выполняются последовательно от одного рабочего места к другому При этом должны быть исключены случаи возвратного движения обрабатываемых документов, а также прохождение одного и того же документа дважды по одному рабочему месту (исключением являются кассовые и некоторые иные виды документов, которые после обработки должны быть возвращены работнику, их исполнявшему). Параллельность означает одновременное выполнение операций на различных рабочих местах, связанное с отражением одной хозяйственной операции или группы однородных хозяйственных операций. Регистрация первичных документов Группировка документов Котировка — определение корреспондирующих счетов исходя из экономического содержания хозяйственных операций 44. Финансовые и хозяйственные процессы и задачи их учета. Хозяйственные операции характеризуют отдельные хозяйственные действия, вызывающие изменения в составе, размещении и источниках образования имущества. Хозяйственные операции могут затрагивать только имущество (активы), только источники его образования (пассивы) или одновременно имущество (активы) и источники его формирования (пассивы). В ходе работы экономического субъекта финансово-хозяйственной деятельности происходит кругооборот хозяйственных средств. Хозяйственный процесс – это снабжение (заготовление), производство, продажа, дополняющие друг друга и также являющиеся объектами бухгалтерского учета. В процессе снабжения приобретаются (заготавливаются) товарно-материальные ценности различного вида, необходимые для осуществления производственных и хозяйственных нужд, товары для реализации. В этом процессе формируется первоначальная стоимость приобретенных (заготовленных) ресурсов. В бухгалтерском учете определяется себестоимость приобретенных запасов, отражаются расчеты с поставщиками и подрядчиками и др. В процессе производства выпускается продукция, оказываются услуги, выполняются работы. Организация несет затраты на производство готовой продукции, в результате чего формируется себестоимость продукции. В процессе продажи определяются расходы, связанные со сбытом, и полная себестоимость проданной продукции, рассчитывается финансовый результат от продаж, отражаются расчеты с покупателями, заказчиками, бюджетом и др. в результате организация получает денежные средства – выручку. Разница между выручкой (продажной стоимостью) и полной фактической себестоимостью представляет собой финансовый результат (прибыль или убыток). У организации могут быть и другие хозяйственные операции – по ремонту основных средств, капитальному строительству и т.д. 45. Организация учета основных хозяйственных процессов. Для производственной организации основными хозяйственными процессами являются: процесс снабжения (заготовления товарно-материальных ценностей); процесс производства; процесс продажи продукции, созданной в процессе производства, и связанный с ним процесс обслуживания потенциальных и реальных покупателей этой продукции. В процессе производства осуществляется соединение труда со средствами производства (средствами труда и предметами труда) с целью изготовления готовой продукции. Производственная, торговая, торгово-сбытовая, посредническая В процессе производства отражается переход заготовленных материальных ценностей из стадии производственных запасов в стадию производственных затрат (незавершенного производства, полуфабрикатов собственного изготовления). Здесь к стоимости затраченных на производство материалов прибавляется часть стоимости затрат, связанных с использованием оборудования, инструментов, научно-технических разработок, «ноу-хау» и стоимости затрат труда. Планирование этих затрат (в сметах, нормативных калькуляциях) и их сравнение с фактическими затратами по выпуску готовой продукции позволяет определить финансовый результат этого процесса (экономию средств или перерасход). Изменения в деятельности предприятия, связанные с доведением готовой продукции до потребителя, с выявлением и сопоставлением затрат на изготовление продукции (выполнение работ и услуг) и ее доставку с реально или потенциально полученной выручкой, с определением результата от реализации составляют сущность процесса продажи продукции. Финансовый результат хозяйственной деятельности организации, выявляемый в процессе продажи продукции (работ, услуг), определяют сопоставлением выручки, полученной за проданную продукцию со всей суммой фактических затрат на эту продукцию (работы, услуги) 46. Учетные регистры и их роль в бухгалтерском учете. Учетные регистры — это специальные таблицы (бланки) для отражения в них хозяйственных операции, зафиксированных в первичных документах. В связи с тем, что счетов много и регистров большое количество учетные регистры классифицируются: по назначению и объему информации (объему содержания): синтетические, аналитические, совмещающие синтетический и аналитический учет; по видам учетных записей: хронологические, систематические, комбинированные; ·по внешней форме: свободные листы, карточки, книги, машинограммы; ·по строению (форме графления): односторонние, двусторонние, многографные; ·по материальной основе: бумажные и безбумажные регистры. 47. Типы бухгалтерских ошибок, способы их выявления и порядок исправления в учетных регистрах. При большом количестве записей в учетных регистрах для обнаружения ошибок в них используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие - нет. Выборка - способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета. При неправильно составленных проводках ошибки выявляются путем просмотра их и ознакомления с первичными документами, на основании которых были составлены бухгалтерские записи. После того как ошибки найдены, производят их исправление. Если были допущены ошибки в регистрах, их исправляют следующими способами • корректировкой; • дополнительными проводками; • стронировочными проводками. Корректурный способ применяются для исправления ошибок в документах (кроме кассовых и банковских) до подведения итогов в них. Исправление производится путем зачеркивания неправильных и надписывания правильных записей, заверенных подписью исправляющего с оговоркой «Исправлено». Ошибки, допущенные в корреспонденции счетов и повторенные в разных учетных регистрах, исправляются способом дополнительных проводок. Этот способ применяется и при правильной корреспонденции счетов, если запись сделана в меньшей сумме. В этом случае на разницу составляется дополнительная бухгалтерская запись (проводка). 48. Понятие о формах бухгалтерского учета, их эволюция. Форма бух.уч представляется совокупностью учетных книг, ведомостей, карточек, машинограмм и других регистров в их взаимосвязи. Формы бух.уч. находятся в постоянном развитии. Это объективный процесс, так как работать и практически использовать всего одну форму бухгалтерского учета для всех видов деятельности и типов предприятий. В основе развития форм и их применения лежит процесс дробления учетных записей и регистров. Формой бух.учета называется установленное сочетание особенностей построения и взаимосвязи учетных регистров, последовательности и способов записи в них хозяйственных факторов с использованием определенных технических средств учета. Для отражения хоз. операций в бух. учете используют различные учетные регистры. Их вид, порядок и последовательность записи в них различны. Опред. сочетание применяемо в бух. учете хронологических и систематических регистров, порядок ведения синтетического и аналитического учета, формы связей между учетными регистрами, способ и техника учетных записей- все это и определяет форму ведения бух. учета. Отличительные признаки формы бух. учета: 1. количество применяемых учетных регистров, их назначение, содержание, форма; 2. способ и последовательность записи в учетные регистры; 3. взаимосвязь регистров хронологического и систематического учета; 4. взаимосвязь регистров синтетического и аналитического учета. 49. Мемориально-ордерная форма бухгалтерского учета, схемы учетной регистрации, преимущества и недостатки. это форма учета, при которой используются специальные документы бухгалтерского оформления - мемориальные ордера, в которых содержится указание о записи хозяйственной операции на соответствующих счетах бухгалтерского учета. Мемориальные ордера составляются на основании первичных учетных документов. В них указывается корреспонденция счетов по осуществляемой операции, что позволяет упорядочить записи в синтетическом учете. Плюсы мемориально-ордерной формы учета: строгая последовательность учета; широкое использование стандартных форм аналитических регистров; простота и доступность учетной техники; возможность разделения учетной работы между квалифицированными и менее квалифицированными сотрудниками. Минусы данной формы учета: трудоемкость учета (приходится многократно дублировать одни и те же записи); отставание аналитического учета от синтетического учета. 50. Журнально-ордерная форма бухгалтерского учета, схемы учетной регистрации, преимущества и недостатки. Журналы-ордера являются основными регистрами бухгалтерского учета, вспомогательные ведомости применяются в тех случаях, когда необходимо сгруппировать аналитические данные первичных документов. Итоги ведомостей переносят в журналы-ордера. Записи при журнально-ордерной форме ведутся в бухучете по схеме: «документ – регистр – форма отчетности». Преимущества журнально-ордерной формы учета: а) объединение синтетического и аналитического учета (по большинству счетов аналитический учет объединен с синтетическим), исключается необходимость применения промежуточных регистров; б) сокращение количества записей (рациональное построение учетных регистров и Главной книги, совмещение синтетического и аналитического учета в одном регистре, в результате чего ускоряется документооборот; в) подчинение регистров требованиям бухгалтерской отчетности, контроля и анализа (в регистрах предусмотрено накапливание данных в разрезах, необходимых для составления отчетности), при этом исключается выборка данных в конце отчетного периода; г) рациональное распределение обязанностей между счетными работниками, соблюдение графика работы, улучшение техники и организации ведения бухучета. Журнально-ордерная форма учета не имеет перспектив, так как в основном рассчитана на ручной труд. 51. Автоматизированная форма бухгалтерского учета, схемы учетной регистрации, преимущества и недостатки. В настоящее время организации оснащены многофункциональными ЭВМ – компьютерами, позволяющими накапливать данные непосредственно в учетных регистрах (карточках, свободных листах) и на машинных носителях информации (на жестком диске, флеш-накопителях). Относительная простота освоения и эксплуатации позволяет использовать компьютеры в качестве персональной техники, оснащать ими бухгалтеров и на их основе создавать автоматизированные рабочие места бухгалтера (АРМ). При этом используются различные программные продукты, например «1С». Одним из обязательных условий автоматизации учета является наличие программы регистрации и обработки бухгалтерских данных. Данной форме учета свойственна следующая последовательность обработки информации: машинный носитель информации – компьютер – машинограмма выходной информации.  Машиноориентированная форма бухгалтерского учета характеризуется: - отсутствием заранее заданной схемы группировки учетных данных в накопительные регистры; - возможностью многократного выполнения пересчетов; - наличием различных средств группировки и анализа итоговых данных. В отличие от мемориально-ордерной и журнально-ордерной формы учета для автоматизированной формы бухгалтерского учета практически не существует никаких стандартов и нормативов. Применение данной формы учета обеспечивает: - механизацию и во многом автоматизацию учетного процесса; - высокую точность учетных данных; оперативность данных учета; - повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности; - увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации. 52. Упрощенная форма бухгалтерского учета для субъектов малого предпринимательства. Минфином России для малых предприятий рекомендовано применение упрощенной формы бухгалтерского учета. Использование упрощенной формы учета позволяет малым предприятиям иметь необходимые данные, обобщаемые в одном регистре, которые дают возможность характеризовать итого хозяйственной деятельности, проводить анализ, а также составлять налоговые документы для расчетов с бюджетом. Простая форма учета предполагает использование только одного единого учетного регистра синтетического и аналитического учета – Книги учета хозяйственных операций по форме № К-1.  Сущность, значение и виды отчетности экономического субъекта. В системе бухгалтерского учета формируется информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии решений. Эта информация поступает пользователям в виде бухгалтерской отчетности, являющейся завершающей стадией бухгалтерского учета. Составлением бухгалтерской отчетности завершается полный цикл бухгалтерской обработки данных. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Бухгалтерская отчетность формируется по данным синтетического и аналитического учета и подтверждается бухгалтерскими документами. Состав, содержание и методологические основы формирования бухгалтерской отчетности организаций регламентируются ПБУ 4/99. Отчетность, формируемая по данным бухгалтерского учета, подразделяется на два типа: индивидуальную и консолидированную. Индивидуальная бухгалтерская отчетность как элемент метода бухгалтерского учета выполняет две функции: информационную и контрольную. В связи с этим все хозяйствующие субъекты должны составлять индивидуальную бухгалтерскую отчетность за каждый отчетный год в соответствии с российскими стандартами (положениями) по бухгалтерскому учету. Консолидированная финансовая отчетность представляет собой разновидность бухгалтерской отчетности, предназначенной для характеристики финансового положения и финансового результата деятельности групп хозяйствующих субъектов, основанной на отношениях контроля. Составляется наряду с индивидуальными бухгалтерской отчетностью организации и в соответствии с МСФО. Регламентируется Федеральным законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности». |