Бух учет. 1. Сравнительная характеристика оперативного, статистического и бухгалтерского учета

Скачать 0.97 Mb. Скачать 0.97 Mb.

|

|

38. Обобщение данных бухгалтерского учета. Одним из способов обобщения данных бухгалтерских счетов в балансе предприятия является составление оборотной ведомости. С помощью оборотных ведомостей осуществляется контроль полноты и правильности отражения в бухгалтерском учете хозяйственных операций на синтетических и аналитических счетах. Различают оборотные ведомости по синтетическим и оборотным ведомостям по аналитическим счетам. На практике оборотную ведомость по синтетическим счетам называют оборотным балансом. В оборотной ведомости по синтетическим счетам записываются все используемые на предприятии счета, при этом на каждый счет отводится одна строка. В этой ведомости имеется 3 пары колонок, в которых по каждому счету показывают начальные сальдо, обороты по дебету и кредиту счета, конечное сальдо. Каждый счет в оборотной ведомости имеет не только наименование, но и цифровое обозначение, т. е. шифр. Для удобства работы с оборотной ведомостью синтетического счета расположены в ней в порядке возрастания. При правильной организации бухгалтерского учета обязательно должно быть парное равенство итогов в колонках, т. е. должно быть 3 пары, равные между собой: Итог дебетовых начальных сальдо должен равняться итогу кредитовых начальных сальдо. Итог дебетовых оборотов по ведомости – итогу кредитовых оборотов по ведомости. Итог дебетовых конечных сальдо – итогу кредитовых конечных сальдо. Такое равенство имеет следующее обоснование: равенство итогов в 1-й колонке подтверждается строением бухгалтерского баланса, т. к. итог дебетовых сальдо по счетам показывает сумму имущества, а итог кредитовых сальдо – сумму источников образования этого имущества; равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из сущности метода двойной записи; итоги сальдо, конечного по дебету и кредиту, равны между собой вследствие того, что их определяют на основании равных между собой начального сальдо и оборотов. Кроме того, итоги дебетовых и кредитовых оборотов должны обязательно совпадать с итогом журнала регистрации хозяйственных операций (хронологической). Это равенство объясняется тем, что сумма каждой хозяйственной операции находит отражение, как в журнале регистрации хозяйственных операций, так и в счетах бухгалтерского учета. Оборотная ведомость по синтетическим счетам (Оборотный баланс)

Оборотная ведомость по синтетическим счетам может иметь шахматную форму. При этом учитываются только суммы оборотов по дебету и кредиту счетов за период. Шахматная оборотная ведомость

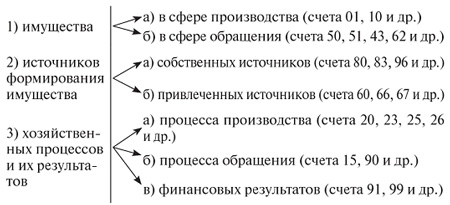

Помимо оборотной ведомости по синтетическим счетам, используются оборотные ведомости по счетам аналитического учета отдельно к каждому счету синтетического учета, по которым ведется аналитический учет. Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и сальдо по всем счетам аналитического учета, объединяемые одним синтетическим, и предназначены для проверки правильности учетных записей по этим счетам, а также для наблюдения за состоянием и движением отдельных видов средств. 39. Назначение и структура оборотных ведомостей по счетам синтетического и аналитического учета. Одним из способов обобщения данных бухгалтерских счетов в балансе предприятия является составление оборотной ведомости. Оборотная ведомость – это способ обобщения учётной информации, отражаемой на счетах бухгалтерского учёта. Оборотная ведомость составляется в конце месяца на основании данных счетов об остатках (сальдо) на начало и конец месяца и оборотах по дебету и кредиту счетов за отчётный период. Виды оборотных ведомостей: - оборотная ведомость по счетам синтетического учёта; - оборотная ведомость по счетам аналитического учёта. Оборотная ведомость по счетам синтетического учёта служит для проверки записей в них и составления очередного бухгалтерского баланса, для оценки общего состояния имущества и источников его образования за отчетный период. В оборотную ведомость записываются все используемые на предприятии счета. При этом на каждый счет отводится одна строка. В оборотной ведомости соблюдается равенство итогов: - равенство итогов сальдо по дебету и кредиту счетов на начало и конец отчётного периода подтверждается строением бухгалтерского баланса, т.к. итог дебетовых сальдо по счетам показывает сумму имущества предприятия, а итог кредитовых сальдо – сумму источников образования этого имущества; - равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из сущности метода двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счета и кредиту другого в одинаковых суммах. Попарное равенство итогов оборотной ведомости по счетам имеет большое контрольное значение, т.к. отсутствие указанного равенства свидетельствует о наличии ошибок в учётных записях, которые необходимо выявить и исправить. Оборотная ведомость по счетам аналитического учёта составляется ежемесячно в целях проверки записей на аналитических счетах и получения необходимых данных для оперативного руководства. В зависимости от того, ведётся ли учёт по аналитическим счетам в денежных и натуральных измерителях или только в денежном выражении, формы оборотных ведомостей будут различны: - оборотная ведомость по счетам аналитического учёта в денежных и натуральных измерителях; - оборотная ведомость по счетам аналитического учёта в денежных измерителях. В отличие от оборотной ведомости по синтетическим счетам итоги оборотов по дебету и кредиту в оборотной ведомости по аналитическим счетам могут совпадать лишь случайно. Итоговые суммы оборотных ведомостей по аналитическим счетам 10 “Материалы” и 60 “Расчеты с поставщиками и подрядчиками” должны совпадать с данными оборотной ведомости по синтетическим счетам (сравните). Такое соответствие данных аналитических счетов данным определенному синтетическому счету обуславливается необходимостью следующих равенств: - сумма начальных остатков аналитических счетов равна начальному остатку синтетического счета; - сумма оборотов дебета аналитических счетов равна обороту дебета синтетического счёта; - сумма оборотов кредита аналитических счетов равна обороту кредита синтетического счёта; - сумма конечных остатков аналитических счетов равна конечному остатку синтетического счёта 40. Классификация счетов бухгалтерского учета. Классификация счетов бухгалтерского учета по экономическому содержанию основывается на группировке объектов бухгалтерского наблюдения, т.е. экономическое содержание информации, учитываемой на счете, указывает тот объект, для отражения которого этот счет предназначен. В соответствии с этим выделяют счета для учета:  Такая классификация счетов по экономическому содержанию с разделением на счета, учитывающие имущество с указанием сферы его нахождения, счета источников формирования имущества и счета хозяйственных процессов и результатов, позволяет выделить все необходимые для учета счета, установить единство и различия в методике отражения на них информации и получения необходимых показателей для контроля за расходованием средств, сохранностью имущества, выполнением производственно-хозяйственной и финансовой деятельности организации. Классификация счетов по назначению и структуре в бухгалтерском учете не связывает счета с конкретными экономическими показателями, которые на счетах отражаются. Эта группировка показывает особенности построения и назначения счетов в информационной системе бухгалтерского учета. Группировка счетов бухгалтерского учета по назначению и структуре указывает на общие черты, свойственные строению отдельных счетов, на способы получения в них показателей оборотов и сальдо. При классификации счетов по назначению и структуре используют метод учета имущества, источников его формирования и хозяйственных процессов. Счета бухгалтерского учета по назначению и структуре подразделяются на пять групп: основные счета, регулирующие счета, операционные счета, финансово-результатные счета, забалансовые счета. Основными являются счета, посредством которых осуществляют учет и контроль за наличием и движением имущества, принадлежащего предприятию, и источников его образования. Основные счета подразделяются на инвентарные (материальные), фондовые (капитала), счета учета расчетов. Инвентарные (материальные) счета применяются для учета наличия и движения по видам имущества материальных ценностей и денежных средств. К ним относятся сч. «Основные средства», «Материалы», «Готовая продукция», «Касса», «Расчетные счета« и др. Все инвентарные счета активные. По дебету этих счетов отражаются наличие и поступление, а по кредиту — выбытие объектов учета. Сальдо на этих счетах всегда дебетовое. Фондовые счета применяются для учета собственных источников образования имущества. К ним относятся сч. «Уставный капитал», «Резервный капитал», «Добавочный капитал» и др. Все фондовые счета пассивные. По кредиту отражаются образование и последующее увеличение собственного капитала, а по дебету — уменьшение в процессе использования капитала. Сальдо этих счетов только кредитовое. Счета учета расчетов предназначены для учета расчетных взаимоотношений данной организации с поставщиками, покупателями, кредитными учреждениями, финансовыми органами, работниками предприятия, разными дебиторами и кредиторами. Счета для учета расчетов могут быть активными (сч. 73 «Расчеты с персоналом по прочим операциям» и др.), пассивными (сч. 66 «Расчеты по краткосрочным кредитам и займам», сч. 70 «Расчеты с персоналом по оплате труда» и др.), активно-пассивными (сч. 60 «Расчеты с поставщиками и подрядчиками», сч. 76 «Расчеты с разными дебиторами и кредиторами» и др.). Регулирующие счета предназначены для уточнения (регулирования) оценки объектов, учитываемых на основных счетах. Регулирующие счета подразделяются на дополнительные, контрарные, контрарно-дополнительные. Дополнительными регулирующими счетами называют счета, если уточнение действительной величины стоимости объектов, учитываемых на основных активных и пассивных счетах, осуществляется путем прибавления суммы регулятива регулирующего счета к их учетной цене. Дополнительным регулирующим счетам активным соответствует структура активного счета, а пассивным — пассивные счета. Контрарные регулирующие счета предназначены для определения действительной величины стоимости регулируемого объекта, учитываемого на основном активном или пассивном счете, путем вычитания суммы регулятива регулирующего счета из учетной цены объекта основного счета. Контрарные счета бывают контрактивными (пассивными) и контрпассивными (активными). Контрактивные регулирующие счета применяются для регулирования показателей активных основных счетов. К ним относятся сч. 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 63 «Резервы по сомнительным долгам» и др. Структура этих счетов соответствует пассивному счету. Например, для определения остаточной стоимости основных средств нужно вычесть из суммы остатка по сч. 01 «Основные средства» сумму накопленной амортизации по сч. 02 и т.д. Контрпассивные (активные) счета используются для регулирования показателей основных пассивных счетов. К ним, например, можно отнести сч. 19 «Налог на добавленную стоимость по приобретенным ценностям», являющийся регулирующим по отношению к сч. 68 «Расчеты по налогам и сборам» в части учета НДС. т.е. уменьшения суммы, подлежащей взносу в бюджет. Этот регулирующий счет используется для отражения в учете суммы НДС, уплаченной поставщикам, но еще не принятой к зачету по расчетам с бюджетом. Структура этого счета 19 соответствует активному счету. Контрарно-дополнительные счета сочетают в себе признаки контрарных и дополнительных счетов. Примером таких счетов может служить сч. 16 «Отклонение в стоимости материальных ценностей». Отклонение — это разница в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения и учетных ценах. Отклонения фактической себестоимости от учетных цен могут быть положительными (перерасход) или отрицательными (экономия). Положительные отклонения (перерасход) прибавляются к стоимости учитываемых материальных ценностей, а отрицательные (экономия) — вычитаются из учетной стоимости материальных ценностей для определения фактической себестоимости. Этот счет является активно-пассивным, т.е. перерасход отражается по дебету счета, а экономия — по кредиту. Операционные счета предназначены для учета и контроля хозяйственных процессов и делятся на распределительные, калькуляционные, сопоставляющие. Распределительные счета предназначены для контроля за некоторыми расходами в процессе кругооборота средств и обеспечения правильности распределения их между различными объектами учета. Распределительные счета делятся на собирательно-распределительные и бюджетно-распределительные. К собирательно-распределительным счетам относятся счета, предназначенные для собирания расходов по тому или иному хозяйственному процессу с целью дальнейшего их отнесения по назначению на соответствующие счета, учитывающие все затраты по данному процессу. Эти счета дают необходимые сведения для контроля за исполнением смет расходов. Такими счетами являются сч. 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. Все эти счета являются активными, по дебету собираются расходы, а по кредиту — списываются на соответствующие счета, например на сч. 20, сч. 90. Собирательно-распределительные счета сальдо на конец месяца не имеют и в балансе не показываются. Принадлежность этих счетов к активным определяется их первоначальной записью по дебету счета. Бюджетно-распределительные счета предназначены для учета и распределения доходов и расходов исходя из принципа их временной определенности к соответствующему отчетному периоду. К таким счетам относятся сч. 97 «Расходы будущих периодов», 98 «Доходы будущих периодов», 96 «Резервы предстоящих расходов». Счет 97 является активным, счет 98 — пассивным. Счет 96 «Резервы предстоящих расходов» является пассивным и предназначен для учета созданною резерва для покрытия расходов, относящихся к последующим отчетным периодам, например создание резерва на оплату отпусков, гарантийного резерва и др. Калькуляционные счета используются для определения фактической себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ и услуг. К ним относятся сч. 15 «Заготовление и приобретение материальных ценностей», 20 «Основное производство», 23 «Вспомогательные производства» и др. По дебету этих счетов отражаются затраты, из которых складывается фактическая себестоимость заготовленных материальных запасов или произведенной продукции, а по кредиту отражается списание затрат, вошедших в фактическую себестоимость материальных ценностей, продукции, т.е. списывается фактическая себестоимость. Дебетовый остаток показывает затраты на не поступившие на склад материальные ценности либо незаконченную производством продукцию, т.е. себестоимость незавершенного производства. Сопоставляющие счета применяются для выявления результатов по хозяйственным процессам. Особенностью этих счетов является то, что на них по дебету и кредиту отражаются различные оценки, характеризующие один и тот же процесс. Результаты определяются путем сопоставления этих оценок. Например, для выявления результата от продажи продукции сопоставляют полную фактическую себестоимость проданной продукции с суммой выручки в продажных ценах. Такое сопостааление производится по сч. 90 «Продажи» путем записи полной фактической себестоимости проданной продукции по дебету этого счета и выручки по продажным ценам по кредиту. При этом превышение кредитового оборота над дебетовым показывает прибыль, а дебетового над кредитовым — убыток. Остаток на сч. 90 «Продажи» не остается, так как результат списывается на счет 99 «Прибыли и убытки». Финансово-результатные счета служат для выявления конечного финансового результата деятельности организации. Сюда относятся сч. 99 «Прибыли и убытки», который является активно-пассивным; по его дебету отражаются убытки, а по кредиту — доходы, прибыль. Дебетовый остаток этого счета показывает чистый убыток, кредитовый — чистую прибыль. По окончании отчетного года финансовый результат со сч. 99 списывается на сч. 84 «Нераспределенная прибыль (непокрытый убыток)». Забалансовые счета. Имущество, которое находится в пользовании организации, но не принадлежит ей или находится на ответственном хранении у организации, а также совершающиеся хозяйственные операции, не влияющие в данный момент на состояние баланса и результаты деятельности организации, но требующие специального контроля, учитываются на забалансовых счетах и показываются в приложениях к балансу (т.е. за итогом баланса). К забалансовым счетам относятся, например, сч. 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение» и др. Особенностью забалансовых счетов является то, что учет на них ведется без применения метода двойной записи. Забалансовые счета не корреспондируют между собой и с другими балансовыми счетами, они могут быть активными и пассивными. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||