ђ†в•а®†Ђл К__С≤ПКЕРЛ≤К. 1 таырып Ксіпкерлік МНІ, мазмны жне алыптасу шарттары ксіпкерлікті мні мен мазмны

Скачать 302.11 Kb. Скачать 302.11 Kb.

|

|

Кәсіпкерлік түрлері және олардың, жіктелуі Кәсіпкерлік қызмет алуан түрлі. Кез келғен бизнес қандай да бір дәрежеде үдайы өндірістік ңиклдің негізгі фазаларымен - өнімдер мен қызметтерді өндірумен, тауарларды айырбастау және бөлумен, оларды тұтынумен байланысты болгандықтан кәсіпкерлік қызметтің келесідей түрлерін бөліп көрсетуге бола- ды: өндірістік, коммерңиялық және қаржылық кәсіпкерлік. Сонымен қатар, соңғы онжьшдықта элемнің барлық экономикалық түрғыдан дамыған елдерінде кәсіпкерліктің өз бетінше қалыптасқан түрі пайда болды, ол кеңес беруші (кон- салтинг) кәсіпкерлік. Жоғарыда аталған кәсіпкерлік түрлерінің әрқайсысы өз кезегінде басқа түрлерге бөлінеді. Кэсікерліктің түрлерін келесі сызба түрінде сипаттауға болады (3-сурет ). Өндірістік кәсіпкерлікті кәсіпкерліктің жетекші түрі деп атауға бола- ды. Мұнда өнім, тауарлар өндіру, жұмыс жасау мен қызмет көрсету жүзеге асырылады, белгілі бір рухани құндылықтар қалыптасады. Коммерциялық сипаттағы кәсіпкерлік ең алдымен, онда негізгі рөлді тауарлы-ақшалай, тауарлы-айырбас операция- лары атқаратындығымен сипатталады. Олар коммерциялық кәсіпкерліктіц негізгі мазмұнын сипаттайды. Кәсіпкерлік қызметтің бұл түрінің маңыздылығын сатып алу-сату бой- ынша операциялар мен мәмілелер жүргізіледі. Мұнда қайтарымдылыққа тез қол жеткізуге болады. Бұрын аясы шектеулі болса, кейінгі кездері ынталы адамдардьщ арқасында қарқынды түрде әсіресе жеке дара кәсіпкерлік түрінде дами бастады. Кәсіпкерлік қызметтің ерекше түрі ретінде оның қаржылық (қаржы-несиелік) түрі болып табылады. Оның қызмет ету сала- сы - қүн айырбасы, айналымы. Қаржылық қызмет өндірістік, коммерциялық салаларға да әсер етеді, бірақ өз бетінше қызмет етуі мүмкін: банктік, сақтандыру және т.б. КӘСІПКЕРЛІК ТҮРЛЕРІ

3-сурет Кәсіпкерлік қызмет түрлері Соңғы жылдары Қазақстанда кеңес берушілік (консалтинг) кәсіпкерлік сияқты болашағы бар қызмет аясы кеңінен даму- да. Оның көптеген жұмыстары бар (3-суретті қараңыз) және оның біздің елдегі даму деңгейін басқа дамыған елдермен сәйкестендіре отырып, таяу жылдарда консалтинг қарқынды дамитындығын байқауға болады. Өз бетінше қызмет ете отырып, кәсіпкерлік қызмет түрлері өзара бір-бірімен байланысып және толықтырып отырады. Ескертетін жағдай, кәсіпкерлік қызметтің барлық түрлерін анықтайтын және күрделі болып табылатын өндірістік кәсіпкерлік басымдылыққа ие болады.

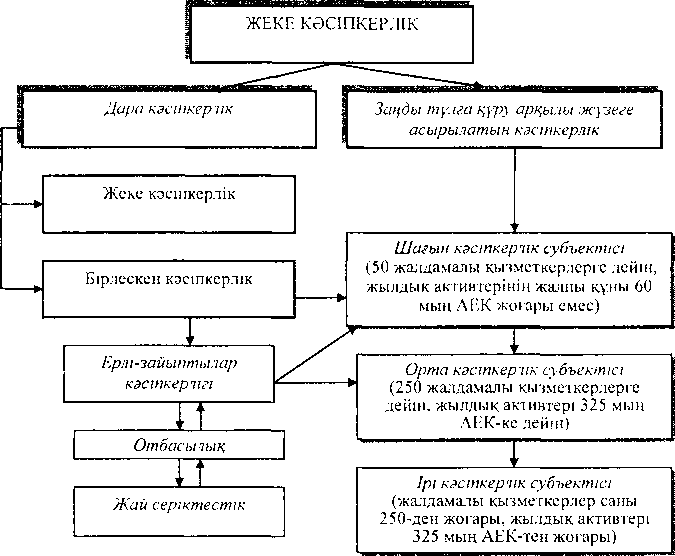

2006 жылы дара кәсіпкерлер қызметінің тәртібін анықтайтын «Жеке кәсіпкерлік туралы» ҚР Заңы өз күшіне енді. Аталған заң бойынша «Жеке кәсіпкерлікті қорғау мен қолдау туралы», «Шағын кәсіпкерлікті мемлекеттік қолдау туралы» және «Дара кәсіпкерлік туралы» заңдар өз күштерін жойды деп танылды. Өз қызметін жүзеге асыру барысында, дара кәсіпкерлерден және басқа да шаруашылық субъектілерден кез келген шаруашылық субъектілері үшін орындалуы міндетті болып табылатын ецбек және зейнетацы заңнамасының, міндетті злеуметтік сацтандыру туралы заңнаманың, сыртцы экономикалыц цызметті ұйымдастыру, валюталыц бацылау, бухгалтерлік есепті ұйымдастыру туральі заңнамасының және басца да зацнамалыц актілердің ережелерін ұстану талап етіледі. Дара кәсіпкерлерге кылмыстық заңнама, банкроттық ту- ралы заңнама ережелері қолданылады. Дара кәсіпкерлер өздерінің қызметін реттейтін және құзыретіне кіретін мэселелер бойынша мемлекеттік құзырлы органдармен және жергілікті атқарушы органдармен жарияла- натын нормативгік актілердін ережелерін ұстанулары қажет. Қазақстан Республикасының Конституңиясында «...әр- кімнің кәсіпкерлік ңызмет еркіндігіне, өз мүлкін кез келген зацды кәсіпкерлік цызмет үшін еркіп пайдалануга цүцыгы бар. Монополистік цызмет заңмен реттеледі әрі шектеледі. Шынайы емес бәсекеге тыйьім салынады» деп ерекиіе атап көрсетілген. Жеке кәсіпкерлік - бұл жеке кәсіпкерлік қызметке негізделген және жеке кәсіпкерлік субъектілерінің атынан, олардың тәуекелімен және мүліктік жауапкершілігімен жү'зеге асырылатын, табыс табуга багытталған, жеке кәсіпкерлік субъектілерінің ынталы қызметі. Жеке кэсігікерліктің түрлері 4-суретте келтірілген. Дара кәсіпкерлік - жеке тұлғалардың өз меншігіне негізделген, олардың тәуекелімен және оз мүліктік жауап- кершілігімен жүзеге асырылатын, табыс табуға жұмысталган жеке тұлғалардың ынталы қызметі. Жеке кәсіпкерлік меншік құқығында озіне тиесілі мүлік негізінде (немесе мүлікті пайдалануға және иеленуге мүмкіндік беретін құқық негізінде) бір жеке тұлғамен жүзеі с асырыла- ды. Жеке тұлға өзіндік кәсіпкерлікті жүзеге асыру үшін ерлі- зайыптылардың жалпы мүлкін пайдаланган жағдайда, оған олардан келісімін алу қажет. Бірлескен кәсіпкерлік бірнеше дара кәсіпкерлерге тиесілі жалпы мүлік құқығы (немесе мүлікті бірігіп пайдалануға және иеленуге рұқсат ететін құқық негізде) болуына байланысты жүзеге асырылады. Бірлескен кәсіпкерлік қызмет түрлері:

шаруа (фермерлік) қожалыгының немесе жекешелен- дірілген тұрғын үйге деген жалпы бірлескен меншік негізінде жүзеге асырылатын отбасылыц кәсіпкерлік; > ҚР азаматтық заңнамасына сәйкес жалпы үлестік меншік негізінде жүзеге асырылатын царапайым жай серіктестік. Осылайша, дара кәсіпкерлер тек шагын және орта кәсіпкерлік субъектілеріне ғана жатцызыла алады.  4-сурет. Жеке кәсіпкерліктің түрлері мен нысандары

Шағын кәсіпкерлік субъектілеріне жатқызылатын дара кәсіпкерлер үшін заңнамамен жеңілдіктер қарастырылған. Мы- салы, олар үшін нақты шарттарды үстанған жағдайда арнаулы салық режимдері түрінде салық салудың жеңілдетілген тәртібі, сонымен қатар бухгалтерлік есепті жүргізудің жеңілдетілген тәртібі қарастырылған. Қазақстан Республикасының Салық кодексімен белгілі бір параметрлерге сәйкес келетін шағын кәсіпкерлік субъектілерінің бір бөлігі (шагын кәсіпкерлік субъектілері) үшін келесщей ар- наулы сальщ режимдері қарастырылған:

Арнаулы салық режимі дара кәсіпкерлер үшін, элеуметтік салықты және жеке табыс салығын есептеу мен төлеудің оңайлатылған тәртібін белгілейді. Арнауы салық режимінен басқа. шағын бизнес субъектіле- ріне жатқызылатын дара кәсіпкерлер, басқа дара кәсіпкерлер секілді салықты есепгеу, төлеудің және салықтық есептілікті ұсынудың жалпыға ортақ тәртібін таңдауына да болады. Дара кәсіпкерліктің артықшылықтары:

Дара кәсіпкерліктің кемшіліктері:

кәсіпкерлік Қазақстан Республикасының жеке және заңды тұлғалары- ның қатысуымен болатын кәсіпкерлік қызметтің ұйымдық- құқықтық нысандарының бірі Қазақстан резиденттерінің жеке және заңды тұлғаларының кәсіпкерлік бизнестің шетелдік субъектілерінің қызметіне қатысу мүмкіндігі. Қазақстан Республикасының азаматтары болып табы- латын жеке түлғалардың және Қазақстанда мемлекеттік тіркеуден өткен заңды тұлғалардың шарттарының кейбір жағдайларын ұстану барысында шетелде кәсіпкерлік қызметті ұйымдастыруға қатысу құқығы бар. Мұндай қатысудың кез келғен нысаны міндетті тұрде мемлекеттік басқарудың құзыретті орғандарымен сәйкестендірілуі керек және инве- стиңия тарту қазақстандық заңнамага сэйкес жүзеге асыры- луы керек. Өйткені мұндай қатысу заңмен шетелге отандық капиталдың экспорты ретінде түсіндіріледі. Кәсіпкерлік табыс табудың немесе қаражаттарды салудың кез келген нысаны, немесе жылжымалы немесе жылжымайтын мүлікті салудың, коммерциялық банктердің депозиттік шоттарында орнала- стыру мемлекеттік органдардың келісімімен ғана жүзеге асы- рылады. Мұндай іс-әрекеттер туралы ақпарат міндетті түрде Қазақстан Республикасының салықтық органдарына хабар- лануы керек. Қазақстан Республикасының шекарасынан тыс орналасқан акционерлік қоғамдардың акцияларын сатып алу немесе халықаралық қорлар мен қоғамдық ұйымдарға толық мүше немесе қатысушы ретінде тіркелуі сияқты қарапайым іс-әрекеттерде Қазақстаннан шетелдерге капитал экспорты ретінде түсіндірілуі мүмкін. Кәсіпкерлік бнзнесгің шетелдік субъектілерінің қызметінде қазақстандық заңды және жеке тұлғалардың заңды қатысудың қарама-қайшылықтары болмаған жағдайда, аталған субъектілер таңдалған мемлекеттерде орнатылған, атап айтқанда сәйкес ел үшін заңмен қарастырылған кәсіпкерліктің ұйымдық-құқықтық нысандарына қаіысуы қажет болады. Мүндай іс-әрекеттер кэсіби дайын болуы үшін, ең алдымен әр түрлі шетелдік мемлекеттерде қолданылатын кәсіпкерлік заңнаманы зерттеу және кәсіпкерлік компанияларды тіркеумен қатар олардың жұмысын жүргізу бой- ынша мамандар, білікті кеңес берушілердің қызметіне жүгіну керек. Кәсіпорындарда Қазақстан Республикасының аумақ- тарында тіркелген кәсіпкерлік бизнес субъектілерімен және шетелдік капиталмен өзара әрекеттесу мүмкіндігі мен жол- дары: • тауарлар мен қызметтер, несиелер, инвестициялар, ақпараттық ресурстар мен басқа да нарықтарда шетелде тіркелген кәсіпорындардың Қазақстанда тіркелген кәсіпкерлік бизнес субъектілермен мәміле жасасудың алуан түрлі жолдары;

Жалпы, шетелде тіркелген кәсіпорындар, міндетті лицензи- ялауды талап ететін кәсіпкерлік қызмет түрлерін орындау үшін алынған лицензиялар мен басқа да рұқсатты құжаттар негізінде Қазақстан аумағында өз қызметін жүзеге асыруға құқықтары бар. Мұндай кәсіпорындар Қазақстанда өз өкілдіктерін құра алады, олар қазақстандық заңнамаға сәйкес биз- нес субъектілерінің мүдделерін көздеп, оларды қорғауға құқықтары бар. Қаржылық операцияларды өткізу мен салықтарды төлеуді қосқандағы барлық кәсіпкерлік функ- цияларды мұндай фирмалар Қазақстаннан тыс жерде жүзеге асырады. Тікелей Қазақстан аумағында кәсіпкерлік бизнестің аталған субъектілері тек контрагенттерді іздеумен, Интернет арқылы қызмет көрсетумен және жалғыз клиенітердің бір реттік тапсырыстарын (мысалға, сараптаманы өткізу немесе оның өткізу бойынша кеңес беру аясында) орындаумен айна- лысады. Қазақстан аумағында шетел капиталының жүз пайыздъщ және аралас қатысуы бар Қазаңстанда тіркелген кәсіпорындар әрекет етуге ісүкылы. Белгілі нысандарда Қазақстан аумағында кәсіпкерлік қызметке қатысуға қалауы болған жагдайда шетелдік жеке және заңды түлғалар, Қазақстанның мемлекеттік қүзыреттік басқару органдарында шетелдік инвестор ретінде тіркеуден өтуге міндетті. Шетелдік қатысушылары бар қазақстандық компанияларға, тек отандық қатысушыларды қосатын кәсіпорындарға қарағанда, статистикалық кодтар беріледі. Қазақстанда қабылданған кәсіпкерліктің ұйымдық- қүқықтық нысандарынан таңдау және салықтарды төлеу тәртібі, кәсіпкерлік бизнестің мүндай субъектілерінің таза отандық фир- малардан басқа ерекшеліғі жоқ. Қазақстан аумағындағы шетелдік инвесторлар деп Қазақстан экономикасына инвестицияларды жүзеғе асыратын кәсіпкерлік бизнес түрлерінің бірі - инвестициялық бизнестің субъектілері танылады. Шетелдік инвестициялар деп ең ал- дымен инвесторлармен өз іскерлік мүдделерінен пайда алуды жүзеге асыру мақсатында, экономикаға салынатын мүліктік және интеллектуалдық қүндылықтардың барлық түрлерін ай- тады. Қазақстандық экономикаға шетелдік инвестициялар екі турде тартылуы мүмкін. Атап айтқанда:

Шетелдік инвесторлардың мемлекеттік корпорациялар- дан басқа, қазақстандық кәсіпкерліктің кез келген нысанда- рында іскерлік қатысуды жүзеге асыруға қүқығы бар. Олар заңды тұлғалармен және казақстандық азаматтармен біріге отырып және оларсыз кез келген кәсіпкерлік фирмалар- ды құра алады. Олар өз кезегінде толығымен немесе жар- тылай солардың иелігінде болады. Шетелдік капиталдың қатысуымен кәсіпорындарды құру нэтижесінде әр түрлі ұйымдық-құқықтық нысандары бар отандық кәсіпкерлік биз- нес субъектілері қызметінің халықаралық деңгейге шығуына болады. Шетелдік капиталдың қатысуымен қызмет ететін кәсіпорындарды екі түрде бөледі - шетелдік капитал жүз пай- ыз цатысатын кәсіпорындар және бірлескен кәсіпкерлік фир- малар (бірлескен кәсіпорындар). Шетелдік капитал жүз пайыз қатысатын кәсіпорындар отандық нарықта сан алуан түрлі себептер бойынша пайда бо- лады. Мұндай іс-әрекеттердің жалпы себептері болып әдетте өнімді өткізудің кеңейтілген нарықтарына кызығушылык туды- ру және жалдамалы қызметкерлердің жұмыс күшін қосқандағы өндірістік ресурстардың арзан түрлерін тарту болып табылады. Мұндай компаниялар отандық нарықта әр түрлі себептермен пайда болуы мүмкін. Олардың қатарына кәсіпкерліктің келесідей нысандары жатады:

Бірлескен кәсіпорын (БК) деп әр түрлі резиденттері бо- лып табылатын, қатысушылары құрамына жеке және заңды тұлғалар кіргізу нәтижесінде пайда болған кәсіпкерлік фир- маны айтады. БК екі және одан да көп шетелдік заңды және жеке тұлғалармен құрыла алады. Бірақ, қатысушыларының бірі ретінде міндетті түрде - жеке немесе заңды тұлға болуы керек. Бірлескен кәсіпорын - бү.ц Қазақстандағы кәсіпкерлік қызметтің ерекше ұйымдық-құқықтық нысаны емес. Бұл қатысушылардың құрылымының ұлттық ерекшелігі және аталған фирманың жарғылық капиталы туралы сипаттама беретін кәсіпорынның ерекшелігі. Бірлескен кәсіпорын мемлекеттік корпорациялардан басқа Қазақстанда танылган кәсіпкерліктің ұйымдық-құқықтық нысаны құрамында қалыптасуы мүмкін. Ал егерде ол акционерлік қоғам немесе жауапкершілігі шектеулі серіктестік нысанында құрылса - жарғылық капиталға БК қатысушылары салымдарының кез келген комбинациясында болуы мүмкін. Бірлескен кәсіпкерлік, көпұлттық компаниялар деп аталатын кәсіпкерлік бизнестің отандық алуан түрлілігі ретінде шығады. Көпүлтты компаниялар (агылшын термині тиһіпаііопаі сотрапу) деп өз жарғылық капиталдарының ұлттық негізге жатқызылуы мен қатысушыларының құрамы бойынша халықаралық болып табылатын кәсіпкерлік фирмаларды айта- ды. Көпұлтты болып, мұндай компаниялардың құрамына алу- ан түрлі мемлекеттердің азаматтары кіретін кәсіпкерлік фир- маларды басқару органдары болып табылады. Сонымен қатар, көпұлтты компанияның кәсіпкерлік қызметі тек бір мемлекеттің шекарасында ғана жүзеге асырылады және халықаралық сипатқа ие болмайды. Көпұлтты компаниялардың құрылуы эдетте әр түрлі итермелеуші мотивтер әсерінен болады және бір-бірінің кәсіпкерлік мүмкіндіктерін пайдалануда, алуан түрлі мемлекеттердің резиденттерінің өзара қызығушылығына негізделеді. Қазақстан аумағында бірлескен кәсіпкерлік келесідей себептердің эсерінен болады:

| ||||||||||||||||||||||||||||||||||||