Платежи в бюджет. курс предп бюджет сбор. 1. теоретические основы формирования доходной части бюджетов при расчётах предприятий с бюджетом и внебюджетными фондами

Скачать 2.5 Mb. Скачать 2.5 Mb.

|

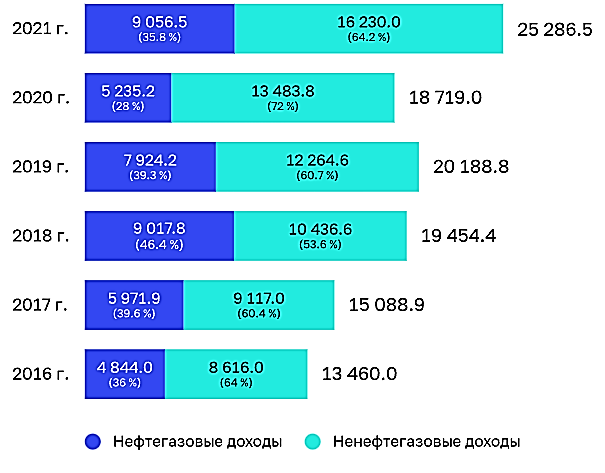

Рис. 2.6 Основные виды доходов, по которым в 2021 г. сложилось увеличение (+), снижение (-) поступлений по сравнению с 2020 г., млрд руб.В структуре поступлений в федеральный бюджет доля нефтегазовых доходов в 2021 г. составила 35,8%, ненефтегазовых — 64,2%. Ненефтегазовые доходы выросли на 20,4% и составили 16,2 трлн руб. Это было вызвано ростом поступлений НДС, налога на прибыль организаций, разовой платы за возмещение вреда, причинённого водным объектам АО «Норильско-Таймырская энергетическая компания», а также за счёт зачисления части дохода, полученного Банком России от продажи обыкновенных акций ПАО «Сбербанк» (SBER). Нефтегазовые доходы выросли в 1,7 раза и составили 9,1 трлн руб. Это обусловлено увеличением поступлений налога на дополнительный доход от добычи углеводородного сырья, вывозных таможенных пошлин на нефть, НДПИ в виде углеводородного сырья (рисунок 2.7). Доля ненефтегазовых и нефтегазовых доходов в федеральном бюджете составила 12,6% и 7% от ВВП соответственно. Если доля ненефтегазовых доходов в ВВП не изменилась, то доля нефтегазовых доходов по сравнению с 2020 г. выросла на 2,1 пп.  Рис. 2.7 Уровень нефтегазовых и ненефтегазовых доходов в общем объёме поступлений в 2016–2021 гг., млрд руб. В 2021 году наблюдался посткризисный восстановительный рост, в результате которого по большинству показателей удалось компенсировать падение 2020 года. При этом высокая динамика макропоказателей формировалась на фоне низкой базы прошлого периода. Особенно заметно ее влияние на динамику платных услуг населению. Так, в 2020 году показатель упал на 14,8%, а в 2021 году вырос на 17,6%. 2.3. Статистика поступлений в доходную частьбюджета от налогов и сборовОжидаемо наибольшее падение приходится на поступления от налогов, сборов и регулярных платежей за пользование природными ресурсами (рисунок 2.8). Их объем в 2020 г. сократился на 36,0% (в сопоставимых ценах 2019 г.). Поступления налога на прибыль снизились на 14,5%, что вызвано падением прибыли организаций, начиная со второго квартала 2020 г., а также послаблениями, которые были приняты в условиях борьбы с распространением новой коронавирусной инфекции. Сокращение поступлений налогов на совокупный доход и налогов на имущество (с учётом инфляции) также связаны с мерами нагрузки на малый бизнес в условиях кризиса.  Рис. 2.8 Динамика налоговых доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов, млрд руб. и % Одновременно наблюдается рост поступлений налога на доходы физических лиц (НДФЛ), налогов на товары (работы, услуги), реализуемые на территории РФ (рис. 2.8). Объем поступлений налогов на товары, ввозимые на территорию РФ, остался практически на уровне 2019 г. При этом объем импорта за 2020 г. сократился на 5,8%. Таким образом, основным фактором поддержки этих поступлений в бюджетную систему РФ стало удешевления рубля. Общая сумма доходов федерального бюджета в 2020 г. снизилась на 10,3% (в сопоставимых ценах 2019 г.). В основном это сокращение произошло за счёт налоговых доходов. Неналоговые доходы оставались относительно стабильными – чуть более 5 трлн руб. В составе налоговых доходов, безусловно, выделяются поступления от налогов, сборов и регулярных платежей за пользование природными ресурсами – они сократились более чем на 36,0% (в сопоставимых ценах 2019 г.). Также произошло снижение поступлений налога на прибыль – почти на 11,0% в реальном выражении. Одновременно выросли доходы от налогов на товары (работы, услуги), реализуемые на территории РФ – на 7,3%. Поступления от налогов на товары, ввозимые на территорию РФ, росли с темпом потребительской инфляции, поэтому в реальном выражении их объем практически не изменился. Поступления налоговых доходов за 2021 год составили 19 112 147,9 млн. рублей, или 128,5 % общей суммы, учтённой в прогнозе поступлений на год. Доля налоговых доходов в общем объёме доходов федерального бюджета в 2021 году составила 75,6%, что ниже предусмотренного прогнозом поступлений к Федеральному закону № 385-ФЗ аналогичного показателя на 3,7 процентного пункта (79,3%) и на 3,1 процентного пункта выше чем в 2020 году (72,5%). В 2021 году поступления НДС и НДПИ составили 86,1% налоговых доходов (48,2% и 37,9% соответственно). Поступление налога на прибыль организаций составило 1 552 434,3 млн. рублей, или 129,6% установленного прогнозом поступлений, что связано с увеличением поступлений от организаций металлургического, химического, финансового секторов экономики, а также сектора оптово-розничной торговли. По сравнению с 2020 годом поступление доходов от уплаты налога на прибыль организаций увеличилось на 461 054,8 млн. рублей, или на 42,2%, что в основном обусловлено следующими факторами: ростом прибыли организаций на фоне восстановления экономики; увеличением поступлений от организаций нефтегазового, металлургического, химического, финансового секторов экономики, а также сектора оптово-розничной торговли; ростом выплат на одну акцию по ряду организаций металлургического сектора экономики, а также осуществлением выплат дивидендов по итогам 2020 года рядом организаций, ранее не осуществлявшим выплаты дивидендов; ростом доходности акций по ряду крупных организаций нефтегазового и металлургического секторов экономики. При этом уменьшились поступления по: налогу на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, в связи со снижением объёмов реализации нефти по ряду участников Соглашений о разработке месторождений нефти и газа; налогу на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний, что связано со снижением прибыли контролируемых иностранных компаний. Поступление налога на доходы физических лиц в части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей составило 82 734,4 млн. рублей, или 137,9% установленного прогнозом поступлений. Указанный доход введён Федеральным законом от 23 ноября 2020 года № 372-ФЗ, который вступил в силу в 2021 году. Поступление НДС составило 5 479 537,9 млн. рублей, или 122,4% установленного прогнозом поступлений, что обусловлено ростом ВВП в номинальном выражении который составил 115,7% (105 875,8 млрд. рублей в IV квартале 2019 года и I-III кварталах 2020 года к 122 503,3 млрд. рублей в IV квартале 2020 года и I-III кварталах 2021 года) и высокой динамикой роста цен производителей, сложившейся в I, II и III кварталах 2021 года в секторах металлургии, добычи нефти и в угольной отрасли. По сравнению с 2020 годом поступление увеличилось на 1 210 910,7 млн. рублей, или на 28,4%, что в основном связано с: - ростом налоговой базы по НДС за счёт влияния экономических факторов; - опережающим темпом роста сумм НДС, начисленных с авансовых платежей в счёт предстоящих поставок товаров (выполнения работ, оказания услуг), в том числе за счёт финансирования государственных заказов. При этом объем возмещения налога из бюджета увеличился на 19,5 % и составил: на 1 января 2022 года 3 725 379,7 млн рублей (на 1 января 2021 года – 3 117 130,3 млн рублей). Поступление акцизов по подакцизным товарам (продукции) составило (-) 274 629,3 млн. рублей, при этом прогноз поступлений установлен в размере 843 109,3 млн. рублей. По сравнению с 2020 годом поступление уменьшилось на 1 309 883,4 млн. рублей, за счёт увеличения объёма возмещения акциза на нефтяное сырье, направленное на переработку. В общем объёме поступлений акцизов по подакцизным товарам (продукции) (без учёта акциза на нефтяное сырье, направленное на переработку) основную долю составляют акцизы на табачную продукцию (65,9%) и акцизы на автомобильный бензин, производимый на территории Российской Федерации (11,9%). Поступление указанных доходов составило 8 297 748,4 млн. рублей, или 166,3% установленного прогнозом поступлений. По сравнению с 2020 годом поступления увеличились на 4 240 255,4 млн. рублей, или в 2 раза. Основной объем поступлений обеспечен за счёт налога на добычу полезных ископаемых в виде углеводородного сырья (7 110 886,8 млн. рублей, или 85,7%), прежде всего, при добыче нефти и природного газа. Поступление государственной пошлины составило 99 097,9 млн. рублей, или 105,3% установленного прогнозом поступлений. Более 81% поступлений приходится на 4 вида пошлин: за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним (27,9%); за государственную регистрацию транспортных средств и иные юридически значимые действия уполномоченных федеральных государственных органов, связанные с изменением и выдачей документов на транспортные средства, регистрационных знаков, водительских удостоверений (24,4%); за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации (15,4%) и государственная пошлина по делам, рассматриваемым в арбитражных судах (13,6%). По сравнению с 2020 годом поступления увеличились на 12 552,4 млн. рублей, или на 14,5%, в основном за счёт увеличения поступлений государственной пошлины за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним на 4 869,9 млн. рублей, или на 21,4%, и государственной пошлины за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации на 4 789,4 млн. рублей, или на 45,9% [5, с.26]. Выводы: Бюджетная политика, будучи неотъемлемой частью финансовой политики, ориентируется на исходный принцип регулирования денежных потоков — достижение компромисса между интересами всех участников воспроизводственного процесса, направленного на рост совокупного потребления. В противном случае бюджетная политика превращается в инструмент разрушения экономического потенциала страны [15, с.89]. Дефицит федерального бюджета превысил 4 трлн руб. (3,8% ВВП). В I квартале 2020 г. дополнительные нефтегазовые доходы использовались для пополнения Фонда национального благосостояния (ФНБ) согласно действующему бюджетному правилу. Однако уже во II квартале 2020 г. расчётная цена нефти сорта «Юралс» упала ниже цены отсечения и закупки валюты были приостановлены. Тем не менее, на 1 января 2021 г. объем ФНБ составлял 13 545,7 млрд долларов США. По данным Центрального банка России в I полугодии 2020 г. на внутреннем рынке было продано валюты на сумму 925,9 млрд руб. для компенсации недополученных нефтегазовых доходов федерального бюджета. За счёт размещения государственного долга (за вычетом погашения ценных бумаг) в 2020 г. федеральный бюджет получил 4600,6 млрд руб. Источником финансирования дефицита федерального бюджета, таким образом, стали заимствования на внутреннем рынке. При этом расходы на обслуживание долга возросли незначительно – лишь на 3,8% в сопоставимых ценах 2019 г. По итогам 2021 г. федеральный бюджет оказался в профиците, хотя изначально прогнозировался дефицит. За последние 15 лет профицит федерального бюджета наблюдался всего три раза — в 2006–2008 гг., 2018–2019 гг. и в 2021 г. В предыдущие два периода причина профицита бюджета заключалась в высоких ценах на энергоресурсы и показателях экспорта сырья за рубеж. В начале декабря 2021 г. президент России В.Путин подписал закон о федеральном бюджете на 2022 г. и на плановый период 2023 и 2024 гг. Предстоящие три года также прогнозируются профицитными. Однако в свете последних событий — нарастающего экономического и геополитического напряжения — сейчас сложно сказать, какими будут итоги будущих периодов. 3. ОЦЕНКА СОСТОЯНИЯ МЕСТНОГО БЮДЖЕТА ПРИ ПОСТУПЛЕНИИ ОТ ПРЕДПРИЯТИЙ ПЛАТЕЖЕЙ В БЮДЖЕТ И ВНЕБЮДЖЕТНЫЕ ФОНДЫ 3.1. Характеристика платежей предприятий в бюджет Костромского района Основные направления бюджетной и налоговой политики Костромского муниципального района определяют приоритеты бюджетной и налоговой политики в среднесрочной перспективе и подходы, используемые при составлении проекта бюджета района на 2021 год и плановый период 2022 и 2023 годов. Администрация Костромского муниципального района подготовила необходимые постановления с основными целями, задачами и приоритетными направлениями бюджетной политики, с основными характеристиками бюджета и результатами его исполнения. Внимательное изучение бюджета даёт представление о намерениях власти, ее политике, распределении ею финансовых ресурсов. Очевидно, что бюджет играет центральную роль в экономике района и решении различных проблем в развитии территории. Бюджет затрагивает интересы каждого жителя Костромского района. Особенностью бюджета на 2021 год является его социальная направленность, доля расходов на образование, культуру, социальную политику, физическую культуру и спорт составят более 75% всех расходов бюджета района. Бюджет района на 2021 год и плановый период 2022 и 2023 годов был вынесен на публичные слушания 18 декабря 2020 года и утверждён решением Собрания депутатов Костромского муниципального района 24 декабря 2020 года № 93 «О бюджете района на 2021 год и плановый период 2022 и 2023 годов». При определении основных параметров прогноза социально-экономического развития Костромского муниципального района мы видим, что за основу принят базовый вариант, предполагающий развитие экономики в условиях сохранения консервативных тенденций изменения внешних факторов при сохранении консервативной бюджетной политики. В таблице 3.1. представлены основные показатели (индексы) деятельности предприятий действующих в реальном секторе экономики на территории Костромского муниципального района. Таблица 3.1. - Показатели прогнозных значений реальных секторов экономики Костромского муниципального района  Следуя представленным параметрам, мы наблюдаем тенденцию увеличения индекса промышленного производства на 12,9 %. Одновременно с падением производства сельскохозяйственной продукции на 20,4 %. Оборот розничной торговли растёт, хотя и не значительно около 2%., равно как и оборот общественного питания, менее 1%. Несомненно это влияет на доходы бюджета (рисунок 3.1)  Рис.3.1.Доходы бюджета в Костромском муниципальном районе Проанализируем и сравним налоговые и неналоговые доходы бюджета в Костромском муниципальном районе (таблица 3.2)(приложение 4) Т  аблица 3.2.- Динамика доходов бюджета за 2017-2019 гг. и оценка 2020 года С 2017 года по 2019 наблюдается положительная динамика роста доходов бюджета, однако уже в 2020 году проектные параметры не оправдались и бюджет ушёл в минус. Налоговые и неналоговые доходы до 2020 года давали стабильный прирост, но подвижки в экономике связанные с пандемией короновируса сломали привычные сборы в доход бюджета. Налоговые сборы не добрали 5495,1 до проектного значения. Не налоговые сборы не добрали 18196,5. Однако проектные значения налоговых сборов на период с 2021 по 2023 год все же были подняты с нарастающим итогом, хотя неналоговые сборы были наоборот снижены на 27831,5. Судя по всему, Администрация муниципального района не вполне уверена в возможности успешного преодоления кризисных факторов (рисунок 3.2). Продолжение таблицы 3.2.- Структура собственных доходов бюджета   Рис.3.2 Доходы бюджета в 2021 г. и плановом периоде 2022-2023 гг. Интересно, что на официальном сайте Администрации Костромского муниципального района оценка параметров бюджета есть только за 2020 год. Вероятно данные за 2021 год ещё не суммированы и полной картины каково исполнение бюджета не представлено (таблица 3.3) . Таблица 3.3.Параметры бюджета 2018-2020 (оценка), проект 2021 г. и плановый период 2022-2023 гг.  Исходя их полученных и подвергнутых анализу данных мы можем заключить, что бюджет района на трёхлетнюю перспективу сформирован с дефицитом, превышающим 25,0 млн. руб. ежегодно. 3.2. Анализ влияния внебюджетных фондов на формирование местного бюджета Местный бюджет - это бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют представительные органы местного самоуправления [16, с.90]. Формирование и использование местных финансов осуществляются в соответствии с Конституцией Российской Федерации, Федеральным законом “Об общих принципах организации местного самоуправления в Российской Федерации”, Федеральным законом “О финансовых основах местного самоуправления в Российской Федерации”, “Бюджетным кодексом Российской Федерации”, а также другими федеральными законами, конституциями, уставами и законами субъектов Российской Федерации, уставами и иными правовыми актами муниципальных органов местного самоуправления. Органы государственной власти Российской Федерации и органы государственной власти субъектов Российской Федерации содействуют развитию местных финансов: - регулируют отношения между бюджетами субъектов Российской Федерации и местными бюджетами, а также между федеральным бюджетом и местными бюджетами -- в рамках федеральных целевых программ; - участвуют в решении вопросов местного значения путём выполнения федеральных целевых программ и региональных программ; - распределяют средства, выделяемые для финансирования федеральных целевых программ и региональных программ и иных мероприятий, между муниципальными образованиями, осуществляют контроль за эффективным и целевым использованием этих средств; - разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; - оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; - осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и законодательства субъектов Российской Федерации. Государство предоставляет органам местного самоуправления определённые финансовые гарантии, необходимые для обеспечения эффективной деятельности. В целом, содержанием финансовых гарантий органам местного самоуправления является процесс формирования доходов муниципальных образований, порядок их распределения и контроль за использованием. Важнейшей гарантией является гарантия финансовой самостоятельности, проистекающая из распределения власти и полномочий в государстве. Гарантия финансовой самостоятельности в вопросах местных органов власти включает в себя наличие собственных источников доходов и независимое ведение бюджета под правовым контролем вышестоящих уровней власти. В интересах государства на финансовую самостоятельность местных органов власти накладываются необходимые ограничения. Так, муниципальное образование должно следовать основным направлениям общегосударственной политики. Могут устанавливаться определённые ограничения на отдельные параметры местных бюджетов, например, максимальный объем заимствований. Также устанавливаются пределы полномочий местных властей взимать налоги. Однако ограничения финансовой самостоятельности муниципальных образований не должны препятствовать эффективному функционированию местной финансовой системы. От того, насколько эффективно финансовое управление на уровне местного самоуправления, во многом зависит своевременность выплаты заработной платы, наличие электричества, воды и тепла в домах, т.е., фактически, все вопросы жизнеобеспечения населения, и в конечном итоге -- социальная стабильность. Учитывая высокий уровень ответственности за управление общественными средствами при осуществлении финансовой политики важно руководствоваться методами научного управления финансами [26, с.96]. Разработка проекта и исполнение местного бюджета осуществляются соответствующей местной администрацией в соответствии с действующим законодательством, а в пределах расходов, предусмотренных на содержание представительных органов, - самостоятельно представительным органом МСУ. Вмешательство иных органов и организаций в процесс разработки, утверждения и исполнения бюджета не допускается, если иное не предусмотрено законодательством (например, наличие бюджетного финансирования при реализации региональных программ). Минимальный размер местного бюджета в части текущих расходов определяется исходя из сохранения обеспеченности расходов по местному бюджету в предыдущем финансовом году с учётом увеличения расходов, вызванного решениями вышестоящих органов власти и управления. При недостаточности средств, поступающих от закреплённых источников, для осуществления функций, возложенных на органы МСУ органы государственной власти области принимают решение о передаче в местный бюджет в соответствии с действующим законодательством отчислений от регулирующих источников доходов, а также предоставлении дотаций и субвенций. В случае непредставления компенсации или гарантийных обязательств органами государственной власти и управления, органами МСУ вышестоящего территориального уровня представительный орган по представлению местной администрации может принять решение о неисполнении данного решения на соответствующей территории. О таком решении незамедлительно информируются соответствующие органы государственной власти и управления. Такое решение о неисполнении не может быть принято в отношении решений по ликвидации последствий стихийных бедствий и в иных случаях подобного рода в соответствии с федеральным и областным законодательством. Доходы местных бюджетов, полученные дополнительно в ходе исполнения бюджета, а также суммы превышения доходов над расходами, образующиеся в результате перевыполнения доходов или экономии в расходах, остаются в распоряжении соответствующих органов МСУ, изъятию не подлежат и используются по их усмотрению. В частности могут формировать муниципальные внебюджетные фонды. Местные внебюджетные фонды являются некоммерческими учреждениями, осуществляющими финансовые операции и не преследующие цели получения прибыли [18, с.120]. Один из возможных путей концентрации средств предприятий на финансирование общерегиональных мероприятий — образование муниципальных внебюджетных фондов экономического и социального развития. Положения о муниципальных внебюджетных фондах, включающие порядок формирования, использования и контроля за использованием средств фондов, утверждаются органами местного самоуправления самостоятельно. Муниципальные внебюджетные фонды формируются за счёт следующих источников: 1) добровольных взносов юридических и физических лиц; 2) доходов от аукционов, за исключением доходов от приватизации предприятий, реализации имущества (актива) действующих, ликвидируемых и ликвидированных предприятий муниципальной собственности, а также незавершённых строительных объектов; 3) штрафов за загрязнение окружающей среды, нерациональное использование природных ресурсов и другие нарушения природоохранного законодательства, санитарных норм и правил, а также платежей, компенсирующих причинённый ущерб. Суммы этих штрафов и платежей используются по целевому назначению на проведение природоохранных, профилактических и оздоровительных мероприятий; 4) штрафов за порчу и утрату памятников истории и культуры, находящихся в муниципальной собственности, другие нарушения законодательства об охране этих объектов, а также платежей, компенсирующих причинённый при этом ущерб. Суммы этих штрафов и платежей используются на проведение мероприятий по восстановлению и поддержанию в сохранности памятников истории и культуры, находящихся в муниципальной собственности; 5) иных доходов внебюджетных фондов в соответствии с законодательством РФ [19, с. 60]. Так муниципальный валютный фонд формируется за счёт добровольных валютных взносов юридических и физических лиц и других поступлений. Не могут быть направлены в муниципальные внебюджетные фонды налоги и другие платежи, предусмотренные законодательными актами органов государственной власти и правовыми актами органов МСУ для зачисления в местный бюджет. Средства внебюджетных фондов находятся на специальных счетах, открываемых органом МСУ и (или) органом управления внебюджетным фондом в банковских учреждениях, изъятию не подлежат и расходуются в соответствии с целевым назначением. Право распоряжения средствами внебюджетного фонда в соответствии с положением о данном фонде принадлежит органу МСУ или, если это предусмотрено положением, органу управления данного фонда. В орган управления внебюджетным фондом могут входить представители органов МСУ, заинтересованных предприятий, учреждений и организаций, иные заинтересованные лица. Примером может служить «Фонд общественных инициатив» созданный Администрацией Чернопенского сельского поселения Костромского муниципального района Костромской области в 2017 году и поддержанный постановлением Губернатора Костромской области от 29.12.2017 № 275 «О конкурсном отборе муниципальных образований Костромской области в целях реализации проектов развития, основанных на общественных инициативах» по направлениям деятельности «Местные инициативы» и «Дорожная деятельность». В рамках направления «Местные инициативы» поддерживаются проекты развития, предложенные жителями Чернопенского сельского поселения и направленные на решение вопросов по организации благоустройства территории поселения, включая освещение улиц, озеленение территории, установку указателей с наименованиями улиц и номерами домов, размещение и содержание малых архитектурных форм. К участию деятельности фонда привлечены местные предприятия реального сектора экономики, такие как «ОАО «ПЗ»Чернопенский», ООО «Костромская пивоваренная компания», КФХ Коростелёво, КФХ Буравлев В.А., ИП Бахтдавлатова А.П., ЗАО «Санаторий «Серебряный плёс», ООО «Люкс», ООО «Лунево –сервис», ООО «Темп», ООО «Агроторг» и другие. Определён уровень паевых взносов и мера государственно-частного партнёрства (ГЧП). Уровень софинансирования расходных обязательств муниципального образования Костромской области за счёт средств местного бюджета и внебюджетного фонда и других источников на софинансирование проекта должен составлять не менее 50% от общей стоимости проекта развития, основанного на общественных инициативах, в программе “Местные инициативы” (из них не менее 20% от общей стоимости проекта – за счёт средств внебюджетного фонда и иных источников). В номинации «Дорожная деятельность» участвуют проекты, предложенные жителями Чернопенского сельского поселения и направленные на решение вопросов дорожной деятельности в отношении автомобильных дорог местного значения в границах населённых пунктов поселения. Уровень софинансирования расходных обязательств муниципального образования за счёт средств местного бюджета на софинансирование проекта, составляет не менее 50% от общей стоимости проекта. Роль муниципального внебюджетного фонда можно определить исходя из его экономически-социального назначения [29, с.166]. Социальная сущность выражается в том, что подобные внебюджетные фонды выступают значимой формой аккумулирования и использования денежных средств, которые предназначены для обеспечения финансовых функций местного самоуправления. Рассмотрим динамику исполнения бюджета муниципального внебюджетного фонда «Фонд общественных инициатив» с 2017 по 2020 год (таблица 3.4). Таблица 3.4 позволяет сделать вывод, что согласно данным муниципальной статистики доходы внебюджетного фонда с 2017 по 2020 гг. выросли на 1390,6 тыс. руб., что составляет 14,5%, а расходы - на 1031,3 тыс. руб. или на 10,2%. К 2019 году расходная часть выросла на 474,2 тыс. руб. и почти осталась на таком же уровне в 2020 году. Наибольшее пополнение бюджета фонда было в 2020 году и составило 11289,9 тыс. руб. Основными причинами роста доходов бюджета является увеличение суммы паевого взноса, в таблице представлены данные показывающие увеличение к 2020 году на 1555,6 тыс. рублей или на 24,5%. Этот рост способствовал переходу бюджета из состояния дефицита в профицит, то есть рост доходов превысил рост расходов. Согласно динамике представленной в таблице, сумма нераспределённых средств составила 309,3 тыс. рублей или 166,8%. |