диплом. Мой Диплом. 1 Теоретикометодические аспекты анализа факторов деловой среды организации 8

Скачать 404.92 Kb. Скачать 404.92 Kb.

|

2 Анализ факторов влияния на хозяйственную деятельность ООО «Ультраком»2.1 Общая характеристика и основные финансово-экономические показатели организацииЗАО «Ультраком» - закрытое акционерное общество – является Сахалинским оператором телекоммуникационных услуг для населения и бизнеса. Предприятие зарегистрировано 26.11.2002 г. по юридическому адресу: 693008, Сахалинская обл., г Южно-Сахалинск, улица Амурская, дом 187. ЗАО «Ультраком» ведет деятельность по направлениям: 61.10 - Деятельность в области связи на базе проводных технологий 46.90- Торговля оптовая неспециализированная 47.43- Розничная торговля видео- и аудиотехникой в специализированных магазинах 47.54- Розничная торговля бытовыми электротоварами в специализированных магазинах 47.59- Розничная торговля мебелью, осветительными приборами и прочими бытовыми изделиями в специализированных магазинах 47.7- розничная торговля прочими товарами в специализированных магазинах 62.02- Консультативная деятельность и работы в области компьютерных технологий 62.09- Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая 63.11- Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность 63.11.1- Деятельность по созданию и использованию баз данных и информационных ресурсов 95.11- Ремонт компьютеров и периферийного компьютерного оборудования 95.22.1- Ремонт бытовой техники У предприятия линейно-функциональная структура управления. Линейно-функциональная структура управления характеризуется как простой одномерностью связей (вертикальные связи), но предполагает функциональное разделение труда и функциональную специализацию. Источник: [составлено автором] Рисунок 1. Организационная структура ЗАО «Ультраком» Высшим органом управления – это собрание учредителей, которое решает вопросы, связанные с реорганизацией и ликвидацией общества, рассматривает и утверждает бухгалтерский баланс, решает вопросы увольнения и назначения на должность директора общества, заключения контракта с руководителем. Директор ЗАО «Ультраком» на период действия контракта получает от учредителей- собственников общества право полного хозяйственного ведения, его полномочия оговариваются отдельным пунктом. Директору предоставляются права: действовать от имени организации, представлять ее интересы в отечественных и зарубежных организациях; распоряжаться средствами и имуществом организации, открывать в банках расчетные и другие счета, заключать различные договора. издавать распоряжения и приказы, обязательные для всего персонала организации. Отдел маркетинга осуществляет работу по изучению рынка, спроса на услуги, проведению рекламной компании и др. Юрист оформляет претензии, подготавливает проекты договоров, контракты по найму работников, приказов, распоряжений,. Главный бухгалтер осуществляет контроль за работой бухгалтерии: за сохранностью товарно-материальных ценностей; составляет бухгалтерский баланс. Инспектор отдела кадров организует работу по подбору, а так же по расстановке кадров, по подбору данных на работающих сотрудников и уволенных с предприятия, отвечает за состояние и хранение кадровой документации. Таблица 1 - Основные технико-экономические показатели деятельности ЗАО «Ультраком» за 2019-2021 гг.

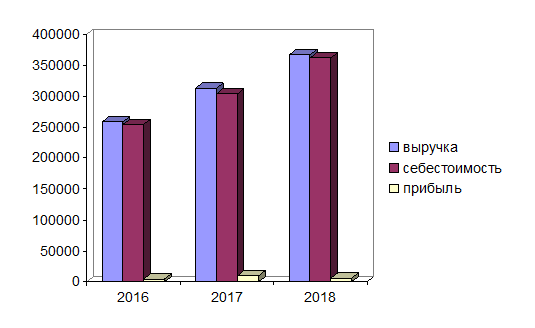

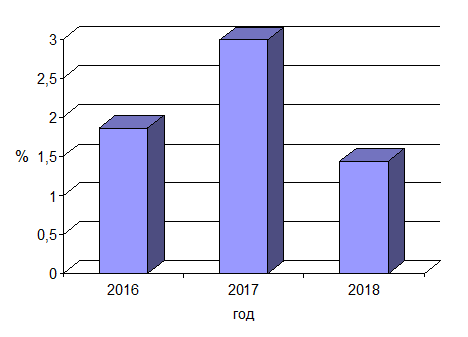

Источник: [составлено автором, на основании данных организации] Анализ, представленный в таблице 1, показывает, что выручка от реализации продукции имеет тенденцию роста. В 2020 году по сравнению с 2019 годом она возросла на 20,9%, а в 2021 году по сравнению с 2020 годом на 17,1%. В рассматриваемом периоде помимо роста выручки наблюдается увеличение показателя себестоимости продукции. Рост себестоимости в 2020 году по сравнению с 2019 годом составил 19,5%, в 2021 году по сравнению с 2020 годом темп роста себестоимости составил 18,9%. Темп роста себестоимости в 2021 году опережает темп роста выручки от реализации продукции (17,1%), что свидетельствует о негативной тенденции в деятельности предприятия (рис. 1).  Источник: [составлено автором] Рисунок 1 - Динамика выручки от реализации, себестоимости и прибыли от продаж в ЗАО «Ультраком» в 2019-2021 гг. Конечным результатом деятельности ЗАО «Ультраком» , как и любого предприятия является прибыль. Прибыль от продаж в 2020 году по сравнению с 2019 годом увеличилась на 194,2%, а к 2021 году произошло резкое снижение до 56,6%. Снижение прибыли обусловлено резким увеличением управленческих расходов. Объем продаж на 1 работника в 2020 году по сравнению с 2019 годом увеличился на 19,2%, а в 2021 году произошло снижение темпа роста до 8,4%. Это связано с увеличением численности работающих на 8%. Наблюдается тенденция резкого снижения фондоотдачи. В 2020 году по сравнению с 2019 годом темп снижения фондоотдачи составил 12,2% (100 – 87,8), а в 2021 году по сравнению с 2020 годом 74,1% (100- 25,9). Такой резкий темп снижения фондоотдачи обусловлен увеличением основных средств. Предприятию нужно принять меры по увеличению выручки от реализации на вновь вводимые основные средства. Затраты на 1 рубль продаж в 2020 году по сравнению с 2019 годом снизились на 1,1% (100 – 98,9), а в 2021 году по сравнению с 2020 годом наблюдается их увеличение на 2,1%. Увеличение затрат на 1 рубль выручки в 2021 году связано с увеличением затрат по управлению предприятием. На рассматриваемом предприятия рентабельность продаж низкая. С 1 рубля продажи товаров предприятие получало в 2019 году всего 2 коп. прибыли, в 2020 году – 3 коп., а в 2021 году – 1 коп. (рис. 2).  Источник: [составлено автором] Рисунок 2 - Динамика уровня рентабельности продаж в ЗАО «Ультраком» в 2019-2021 гг. Все документы на предприятии представляются в бухгалтерию. При их принятии проверяют законность проведения операции, полноту заполнения реквизитов, целесообразность, осуществляют арифметическую проверку. Принимаются только те документы, которые подписаны и правильно оформлены. После проверки документы группируются. Затем делается корреспонденция счетов. Документы записываются в учётные регистры – ведомости, журналы- ордера. Для оформления хозяйственных операций на предприятии используются типовые документы, содержащиеся в альбомах унифицированных форм. В учетной политике предприятия изложены основные правила оценки, организационные аспекты и методические приемы ведения учета. При формировании учетной политики организации учитываются требования и допущения, установленные Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденным Приказом Министерства финансов РФ от 6 октября 2008 г. № 106н. Активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности). Принятая на финансовый год организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики). Контроль за хозяйственными операциями осуществляет главный бухгалтер: следит за правильностью отнесения сумм на счета, проверяет разноску по счетам бухгалтерского учета, контролирует правильность и своевременность заполнения документов. Никакой другой контроль на предприятии не осуществляется. При использовании допущений, отличных от предусмотренных выше, такие допущения вместе с причинами их применения подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Учетная политика организации состоит из учетной политики для целей ведения бухгалтерского учета, учетной политики для целей налогообложения налогом на прибыль организации и учетной политики для целей налогообложения другими налогами (транспортный налог и налог на добавленную стоимость). Учетная политика для целей налогообложения включает в себя положения, которые отличаются от положений, принятых в бухгалтерском учете. При отсутствии указаний по конкретному вопросу в учетной политике для целей налогообложения нужно пользоваться учетной политикой для целей бухгалтерского учета. В учетной политике есть недостаток - отсутствие графика документооборота и рабочего плана счетов предприятия. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||