1 Зародж та осн етапи розвитку екон теор як науки

Скачать 0.54 Mb. Скачать 0.54 Mb.

|

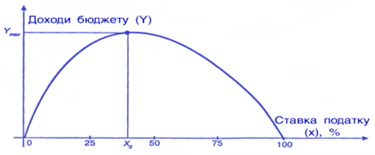

У докапіталістичних формаціях важливим джерелом торговельного прибутку була велика різниця між цінами на товари, придбаними торговими посередниками в одних регіонах країни або за її межами, і цінами, за якими ці товари реалізовувались. Це зумовлювала недостатня розвинутість товарно-грошових відносин, роздрібненість і вузькість місцевих ринків, значний діапазон цін на однорідну продукцію та інші фактори. Джерелом торговельного прибутку була частка праці рабів, вільних ремісників, селян, селян-кріпаків. Ще одним джерелом торговельного прибутку була праця купців, торгових посередників та інших працівників, зайнятих купівлею-продажем товарів, їх доставкою споживачам. Вона у вартісній формі враховувалась у ціні товарів (у формі надбавки до купівельної ціни). У докапіталістичних формаціях панувало просте товарне виробництво і обмін товарів здійснювався в основному за вартістю. За нееквівалентного обміну купці (або торгові посередники) купували товари нижче вартості, а продавали за вартістю або вище вартості. За капіталізму (на нижчій його стадії) закон вартості діє у формі ціни виробництва, яку утворюють витрати виробництва і середній прибуток. Ці елементи формують величину ціни продажу товарів промисловими капіталістами торговельним (вартість виробництва). У сфері торгівлі до неї додають ціну виробництва, яка охоплює витрати праці найманих працівників і торговельних капіталістів (вартість обігу). Працею зайнятих у сфері торгівлі створюється вартість і додаткова вартість, при цьому наймані працівники формують основну частку додаткової вартості, але не привласнюють її. Джерелами торговельного прибутку за сучасного капіталізму може бути частка вартості, створена у дрібнотоварному секторі економіки (фермерами, ремісниками, індивідуальними винахідниками тощо), у немонополізованому чи державному секторі економіки, а також у країнах, що розвиваються. Вона вилучається через механізм ціноутворення, зокрема через монопольно високі і монопольно низькі ціни великими торговельними монополіями. 35.Сучасні форми торговельного підприємсництва. Товарна біржа. Існують дві основні форми підприємництва в торгівлі: 1)оптова торгівля, тобто збут товарів великими партіями одними підприємцями іншим. Продані товари, переходячи від одного підприємця до іншого, не залишають каналів обігу 2)роздрібна торгівля, коли товари продаються безпосередньо населенню. В результаті якої товари виходять із сфери обігу й надходять до сфери споживання. Оптова торгівля здійснюється переважно через товарні біржі. Біржа - це оптовий ринок, на якому торгують не наявними товарами, а за зразками й стандартами, в яких фіксуються необхідні ознаки (якість, сортність). Тому об'єктами біржової торгівлі є товари, які не мають індивідуальних особливостей і повністю можуть замінятися іншими товарами того ж роду, наприклад, пшениця, цукор, вугілля і т.д. З самого початку товарна біржа формується як організація, яка торгує реальним товаром. На таких біржах забезпечується вільний доступ до біржових операцій самих клієнтів-продавців і замовників-покупців. Це ідеальний варіант відкритої біржі, й тому що він не зобов'язує контрагентів користуватися послугами посередників. В міру ускладнення виробництва і взаємозв'язків між учасниками торгівлі з'являється необхідність у залученні спеціалізованих торговельних агентів, які виділяються з середовища самих клієнтів-замовників або набираються зовні. Цей етап характеризується утворенням відкритої біржі змішаного типу, де поруч із самими продавцями і покупцями функціонує дві групи посередників: брокери, які працюють від імені і за рахунок клієнта, і дилери, які здійснюють операції від свого імені за власний рахунок. Поява посередників-професіоналів дозволяє не тільки прискорити оборот товарної маси, але й мобілізувати необхідний для укладання угод з відстроченим платежем капітал. Для закритої біржі, яка торгує реальним товаром, характерними є дві основні ознаки: а)заборона на доступ покупців-продавців у біржове кільце; б)наявність периферійних служб (спеціалізованої системи органів збору й добіржової обробки замовлень за межами головного приміщення біржі). Для вітчизняних сучасних товарних бірж характерним є недорозвиненість другої ознаки, тобто вони не мають широко розгалуженої мережі матеріалів і представництв у різних кутках країни, що зумовлює суто регіональний, а іноді й локальний характер. Найпростіші біржові операції, тобто, коли продавець, який продає товар на біржі, зобов'язаний мати його в наявності і поставити покупцеві в обумовлений контрактом термін., характерні для періодів становлення, формування нових бірж. Вонни є пануючими на теперішніх вітчизняних біржах. Згодом виникають біржі (у США на початку 60-х рр. минулого століття), які починають проводити операції на строк. Ці біржі отримали назву ф'ючерсних. Об'єктом торгівлі на них виступають не товари, а контракти на їх поставку. На ф'ючерсній біржі купуються й продаються стандартизовані по кількості, якості, часу й місцю поставки товарів контракти. Причому переважають угоди з метою хеджування, тобто страхування ціни контрактного товару від ризику падіння, небажаного для виробника, або зростання, невигідного для споживача (покупця). У 70-х рр. нашого століття біржова торгівля вийшла на якісно новий рівень: об'єктом біржових угод (а отже, і ціноутворення) стала ще не вироблена продукція. І це стало можливим тому що тепер стандартизуються самі контракти, а не товарні партії, що підлягали реалізації за контрактами, як це було раніше. В результаті виникла "паперова" строкова товарна біржа, де об'єктом купівлі-продажу виступає не реальний товар, а лише документи на нього. Таким чином, еволюція біржових операцій привела до виникнення не просто ціноутворюючих, але й цінострахуючих і цінопрогнозуючих бірж. Контрактна система забезпечила практично повний відрив ціни від самого товару і можливість її виявлення до початку виробництва продукції. А це, в кінцевому -рахунку, означає безтоварне хеджування, тобто страхування, ціни будь-яких об'єктів торгівлі, в тому числі і таких, які раніше не котирувалися на традиційних товарних біржах. Зокрема, номенклатура розширюється до операцій по стабілізації курсу валют, процентних ставок по облігаціях і дивідендів по акціях. Формується універсальна торгова строкова біржа. Певною мірою така біржа виконує роль гаранта діяльності валютної і фондової біржі, приймаючи частково "їхні функції на себе. Створюється новий тип інтегрального організованого ринку, який у найближчий час стане переважаючим. 36.Сутність і джерела позичкового капіталу.Позичковий процент і його норма. Позичковий капітал — грошовий капітал, який надається в позику та приносить власнику дохід у вигляді процента. Позичковий капітал або капітал, що приносить проценти, як і торговельний, виник задовго до капіталізму, ще у рабовласницькому суспільстві у вигляді лихварського капіталу. Він, як і купецький капітал, відіграв. значну роль у руйнуванні феодалізму й становленні капіталізму. Проте в умовах сучасної ринкової системи позичковий капітал втратив свою самостійність й існує як відокремлена частина промислового капіталу. Основними джерелами формування позичкових капіталів є: 1) грошові капітали, що тимчасово звільняються у процесі кругообігу промислового і торговельного капіталів, нагромаджені у формі амортизаційних відрахувань, частини оборотного капіталу (внаслідок незбігу часу продажу товарів і купівлі предметів праці — сировини, палива, матеріалів), тимчасово вільних коштів для виплати заробітної плати і призначеної для капіталізації додаткової вартості (внаслідок поступового нагромадження необхідної величини для купівлі нових машин, устаткування, будівництва складів тощо); 2) особисті грошові доходи і заощадження різних класів, соціальних верств і груп: класу капіталістів (рантьє, вищих менеджерів та чиновників державного апарату, землевласників, осіб вільних професій, генералітету, духовенства та ін. ), заощадження найманих працівників; 3) грошові нагромадження держави, зумовлені процесами одержавлення економіки і насамперед національного доходу. Позичковий відсоток поверхово відображає ціну грошового капіталу як товару. Але він оплачує не вартість позичкового капіталу, а його споживчу вартість, вартість за право застосовувати як капітал гроші, що тимчасово відчужуються у позичкового капіталіста. Його розмір визначають нормою позичкового відсотка — відношенням суми грошей, виплачених у формі відсотка, до суми грошей, відданих у позичку, або відношенням суми річного доходу, одержуваного на позичковий капітал, до суми капіталу, наданого в позичку і помноженого на 100. Оскільки найважливішим джерелом позичкового відсотка є частина створеного у безпосередньому виробництві прибутку, то норма відсотка тісно пов'язана з нормою прибутку. Поділ прибутку між функціонуючими і грошовими капіталістами залежить від конкуренції на ринку позичкових капіталів, обсягів грошового капіталу, економічної кон'юнктури (зокрема фази промислового циклу), від співвідношення попиту і пропозиції на грошовий капітал. На норму відсотка також впливають товарно-грошова збалансованість виробництва, співвідношення між внутрішнім і зовнішнім боргом держави, темпи інфляції, сезонність умов виробництва та реалізації продукції, співвідношення між величиною вільних інвестиційних ресурсів і обсягом інвестицій. Норма позичкового відсотка впливає на прийняття рішень щодо інвестування капіталу у довго- або короткострокові проекти, вкладень у цінні папери та інші цілі, тобто на вибір між різними варіантами застосування грошового капіталу, зіставлення цінності теперішніх і майбутніх благ. Підприємець, який вирішує вкласти позичені кошти у довгостроковий проект, ризикує (внаслідок можливого знецінення коштів у процесі інфляції та ін.). Тому фактор ризику впливає на величину позичкового відсотка, але не визначає її (як стверджують деякі західні економісти). Розрізняють ринкову і середню норму позичкового відсотка. Ринкова норма встановлюється у певний період промислового циклу (кризи, депресії, пожвавлення і підйому) залежно від попиту і пропозиції на позичковий капітал та інші фактори, а середня — на весь період промислового циклу і відтворює довгострокову динаміку відсотка. 37.Фінансова система: суть, структура та функції. Через фінансовий механізм держава створює і використовує фонди грошових засобів, необхідних для виконання її численних функцій у політичній, економічній та соціальній сферах. Показники фінансової системи є надійним індикатором стану національної економіки в цілому, тому що якраз тут, у цій сфері прямо чи опосередковано відображаються усі найважливіші аспекти господарської діяльності: структура виробництва, міжгалузеві і територіальні пропорції, ефективність діяльності окремих галузей, державне регулювання економіки тощо. Фінанси - це система відносин у розподілі й використанні фондів грошових засобів (фінансових ресурсів). Іншими словами, грошові відносини, рух яких здійснюється через особливі фонди, - це фінансові відносини. Разом із цим, це відносини між: - державою та юридичними і фізичними особами; - фізичними і юридичними особами; - юридичними особами; - окремими державами. Система цих відносин отримала назву фінансової системи. В правовому плані фінансова система - це сукупність відносно відокремлених і водночас взаємопов'язаних сфер і ланок фінансових відносин, що управляються спеціальним фінансовим апаратом. Поняття „фінансова система" часто використовується і в розумінні сукупності фінансових установ країни. Загальна економічна теорія вирізняє трьох основних суб'єктів фінансових відносин, а отже: фінанси господарюючих суб'єктів (бізнесу), фінанси населення, домашніх господарств і фінанси держави. Фінанси бізнесу - це фінансові відносини між юридичними особами, юридичними і фізичними особами, юридичними особами і державою. Основними документами, що характеризують показники стану цих фінансових відносин є баланс підприємства, звіт про результати фінансової діяльності та їх використання, звіт про рух грошових потоків, звіт зміни у власному капіталі фірми. Дохідну частину фінансів населення створюють первісні доходи сімей, як-от: зарплата, дивіденд, процент, рента, доходи від неакціонерного підприємництва тощо. Витратну частину - всі витрати і заощадження населення. Державні фінанси формують центральну частину всієї фінансової системи, а провідною ланкою фінансів держави є державний бюджет (план доходів і видатків держави). За його допомогою держава здійснює територіальний і міжгалузевий розподіл і перерозподіл валового внутрішнього продукту. Принципи побудови фінансової системи можуть бути різними. Це залежить від державного устрою країни, закріплених в її Конституції форм державних інститутів, правил їх діяльності тощо. Розповсюдженим є принцип фіскального федералізму, який використовується в багатьох країнах, як от: СІНА, Канада, Німеччина, Росія тощо. Суть даного принципу зводиться до чіткого розмежування функцій між окремими адміністративно-територіальними ланками фінансової системи. Отже, фінанси виражають систему відносин, пов'язану з формуванням, розподілом і використанням фондів грошових засобів. Самі грошові фонди створюються і використовуються не автоматично, а під впливом складних розподільчих відносин, чим і зумовлюється об'єктивна необхідність фінансового контролю. В умовах ринкових відносин у правовій державі фінансовий контроль с вкрай важливим. Він повинен йти від вищих органів державної влади. Це особливо важливо сьогодні, коли бюджетний процес в Україні не є сталим. Контроль за виконанням доходної частини бюджету забезпечують фінансові, податкові, митні та інші органи, які організовують роботу з отримання податків, відстежують своєчасний і правильний порядок їх сплаїи. Контроль за цими процесами йде через Міністерство фінансів України і Державне казначейство, Держ'авну податкову адміністрацію, Державний митний комітет. Розвиток акціонерних форм власності привів до створення нового для нашої країни інституту незалежного зовнішнього фінансового контролю - аудиту. Мережа аудиторських фірм дозволяє втілювати дійсно економічні принципи фінансового контролю, які побудовані на договірних платних партнерських взаємовідносинах між аудиторськими структурами і господарськими суб'єктами. Фінансова система держави відтворює всі процеси по розподілу і перерозподілу ВВП, тому політика держави відносно фінансової системи виступає одним з найважливіших регуляторів розвитку національної економіки. Заходи держави з мобілізації фінансових ресурсів, їх розподілу і використанню на основі фінансового законодавства країни називаються фінансовою політикою. Напрямки фінансової політики залежать від економічного стану країни. Кризовий стан економіки визначає фінансову політику, що має напрямок, з одного боку, на стимулювання виробництва (наприклад, у вигляді окремих податкових пільг виробникам), на мобілізацію фінансових ресурсів з метою їх ефективного вкладення в окремі галузі економіки, а з іншого - на утримання усіх соціальних програм, скорочення витрат на оборону, утримання державного апарату тощо. При переході економіки в інший стан відповідно змінюються напрямки фінансової політики. Правильність обраної фінансової політики, безумовно, залежить від критичної оцінки економічної ситуації в країні, від дотримання основного правила економічної науки: при розробці прогнозів і рекомендацій оцінювати економічну ситуацію такою, якою вона є, а не такою, якою її бажапи би бачити. Це тим більш важливо, оскільки загальною тенденцією розвитку є посилення ролі уряду в регулюванні національної економіки через фінансову систему Фінансова політика складається з двох взаємопов'язаних напрямків діяльності держави: в сфері регулювання бюджету (бюджетна політика) і в сфері оподаткування і регулювання структури державних витрат з метою виливу на економіку (фіскальна політика). 38. Бюджет і податки як інструменти фінансового регулювання економіки. Крива Лаффера У кожній країні основу державних фінансів становить бюджет, а точніше - бюджетна система, яка включає державний бюджет і бюджет відповідних адміністративних одиниць. Державний бюджет - система грошових відносин, яка виникає між державою, з одного боку, і підприємствами, фірмами, організаціями та населенням, з іншого, з метою формування та використання централізованого фонду грошових ресурсів для задоволення суспільних потреб. Іншими словами, це - щорічний баланс надходжень та видатків, який розробляють державні органи для активного впливу на економічний процес та підвищення його ефективності. Кожен бюджет має свої власні джерела доходів. Державні видатки - це сукупність грошових відносин, які складаються в процесі розподілу і використання централізованих і децентралізованих грошових ресурсів для фінансування основних витрат суспільства. Відповідно до законодавства України видатки бюджету спрямовуються на фінансування: а) виробничого й невиробничого будівництва, геологорозвідувальних, проектно-пошукових та інших робіт; б) заходів у галузі освіти, науки, культури, охорони здоров'я, фізичної культури, соціального забезпечення; в) програм підвищення життєвого рівня та заходів соціального захисту населення; г) програми охорони навколишнього середовища та ресурсозбереження; д) утримання органів державної влади й державного управління, судів, прокуратури; е) утворення резерву коштів для ліквідації наслідків стихійних явищ, аварій і катастроф; є) створення матеріальних резервів і резервного фонду та ін. Бюджетна система ґрунтується на взаємодії бюджетів усіх рівнів, що відбувається за допомогою використання регулюючих доходних джерел, створення цільових і регіональних бюджетних фондів, їх часткового перерозподілу. Податки - це обов'язкові платежі в бюджет, які збирає держава з юридичних і фізичних осіб. При формуванні податків необхідно в сучасних умовах дотримуватись таких принципів, як визначеність; простота і зручність; однократність; стабільність; обов'язковість; справедливість та інші. Суспільне призначення податків проявляється в їх функціях. Їх дві - "фіскальна" й "економічна". Фіскальна полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища. Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Функції податків взаємозв`язані. Ріст податкових поступлень у бюджет, тобто реалізація фіскальної функції, створює матеріальну можливість для здійснення економічної ролі держави, тобто економічної функції податків. У той же час досягнуте в результаті економічного регулювання прискорення розвитку і росту дохідності виробництва дозволяє державі отримати більше коштів. Це означає, що економічна функція податків сприяє здійсненню фіскальної, зміцнює її. Кожний податок має обов`язкові елементи. До них відносяться: * суб`єкт податку або платник - особа, на яку законом покладено обов`язок сплачувати податок; * об`єкт податку - доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т.п.); * джерело податку - дохід, за рахунок якого сплачується податок; * ставка податку - розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т.п.). У практиці оподаткування розрізняють тверді, пропорційні, прогресивні і регресивні ставки податків. Тверді ставки встановлюються в абсолютній сумі на одиницю обкладання незалежно від розміру доходу (наприклад, за тонну нафти, за 1 куб. м газу). Пропорційні - діють в однаковому відсотковому відношенні до об`єкта податку без врахування диференціації його величини. Прогресивні ставки - середня ставка прогресивного податку підвищується у міру зростання доходу. Регресивні ставки - середня ставка регресивного податку знижується у міру зростання доходу. За формою оподаткування всі податки поділяються на прямі і непрямі. Прямі податки сплачуються суб`єктами податків безпосередньо й прямо пропорційно платоспроможності. Прямі поділяються на реальні та особисті. До реальних відносяться податки на землю, будинки, промислові, торгові, банківські установи та грошовий капітал. До особистих - податки на доходи фізичних та юридичних осіб (податковий, помайновий, із спадщини тощо). На відміну від прямих, непрямі податки не зв`язані з розмірами доходів чи вартістю майна платника податків. Непрямі податки виступають у трьох видах: "акцизи", "фіскальні монопольні податки", "митні збори". Акциз - різновид непрямого податку переважно на товари масового споживання (цигарки, алкогольні напої, сіль, цукор, сірники, автомобілі, холодильники, парфумерні вироби тощо), а також різні комунальні, транспортні, культурні та інші послуги, які мають широке розповсюдження (телефон, транспортні перевезення, авіа- і залізнодорожні квитки, демонстрація фільмів). Митні збори - це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які пересікають кордони країни. Вони сплачуються всіма, хто здійснює зовнішньоекономічні операції. В залежності від цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". Політика держави в тих випадках, коли вона захищає своїх підприємців від іноземних конкурентів, підтримує високий рівень цін на їх продукцію в своїй країні, називається протекціонізмом. Протекціонізм здійснюється за допомогою високих митних тарифів на іноземні товари, повної заборони або обмеження імпорту окремих товарів, нетарифних бар`єрів, компенсаційних мит, сприяння експорту продукції національної промисловості чи сільського господарства, використання ліцензійної системи у зовнішній торгівлі, імпортних податків тощо. Відомі три основних способи збільшення податкових надходжень у бюджет: а) розширення кола платників податків; б) збільшення числа тих об`єктів з яких стягуються непрямі податки; в) підвищення податкових ставок і при прямому, і при непрямому оподаткуванні. Прагнення держави збільшити поступлення в бюджет зрозуміти можна, водночас рівень податкових ставок не повинен перевищувати того рівня, за яким зростання ставки податку веде до зменшення надходжень. Теоретично це обґрунтував американський економіст А.Лаффер. Він показав залежність між максимальними ставками оподаткування і податковими надходженнями в бюджет.  Основна ідея полягає в тому, що із зростанням податкової ставки від 0 до 100%, податкові надходження поступово зростають до свого максимального рівня Y, а потім знову зменшуються до нуля. На погляд Лаффера, податкові надходження до бюджету знижуються після точки Y, адже більш високі податкові ставки стримують економічну активність, гальмують науково-технічний прогрес, а доходи в бюджет скорочуються. Професор Лаффер спробував теоретично довести, що при ставці податку більше 50% різко знижується ділова активність фірм і населення в цілому. Необхідно знайти такий рівень податкової ставки, за якої бюджет буде найбільшим. Світовий досвід свідчить, що найбільший ефект дає податкова ставка на рівні 30-35%. |