Курсовая работа. 1Концепция оплаты труда в современных условиях хозяйствования 4

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

Виды и порядок начисления заработной платы, доплат и надбавокЗаработная плата – совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Заработная плата Сейчас заработная плата подразделяется так, как показано на рисунке 3.1. За неотработанное время, но подлежащее оплате в соответствии с трудовым законодательством дополнительная основная За фактически отработанное время Рисунок 3.1 – Виды заработной платы В основную заработную плату входят: выплаты за отработанное время и выработанную продукцию по тарифным ставкам, окладам, сдельным расценкам; премии (кроме единовременных); доплаты за работу в ночную смену, в праздничные и выходные дни, за бригадирство, за совмещение профессий и др. Дополнительная заработная плата – это оплата за нерабочее время в соответствии с Трудовым кодексом Республики Беларусь (ТК РБ): оплата отпусков; выходного пособия; оплата за дни выполнения государственных и общественных обязанностей; за время военных сборов; оплата льготных часов подростков; компенсация за неиспользованный отпуск и др. В организациях применяются две основные формы оплаты труда – сдельная и повременная. Оплата за качество и количество выработанной продукции по установленным расценкам называется сдельной. Оплата за количество проработанного времени с учетом квалификации работника независимо от выработки именуется повременной. Сдельная форма оплаты труда имеет свои системы: – прямую; – сдельно-премиальную; – сдельно-прогрессивную; – косвенную; – аккордную. Повременная форма оплаты труда бывает: – простая; – повременно-премиальная. В Гомельской дистанции гражданских сооружений применяется сдельно-премиальная, сдельная, аккордная, а также повременная формы оплаты труда. Оплата труда руководителей, специалистов и служащих, производится по повременной и повременно-премиальной системам. Порядок исчисления заработка такой же, как и для рабочих-повременщиков, но устанавливается оклад согласно штатному расписанию. Учет труда и заработной платы на Гомельской дистанции гражданских сооружений РУП «Гомельское отделение Белорусской железной дороги» занимает одно из центральных мест в системе учета. Трудовые доходы работников предприятия определяются личным трудовым вкладом с учетом конечных итогов деятельности организации. Доходы работников регулируются налогами и размерами не ограничиваются. Минимальный размер оплаты труда устанавливается законодательством для всех видов предприятий. Движение личного состава работников предприятия оформляется типовыми формами первичных документов:

По признаку участия в производственном или управленческом процессе, то есть по характеру трудовых функций, состав персонала можно классифицировать так, как приведено на рисунке 3.2. Состав персонала, по признаку участия в производственном или управленческом процессе рабочие специалисты служащие руководители Рисунок 3.2 – Состав персонала В отделе кадров на каждого работника заводится Личная карточка (Приложение Е), а на руководящих работников, специалистов и служащих дополнительно ведется личный листок по учету кадров. Каждому работнику, принятому на работу, присваивается табельный номер, который указывается во всех первичных документах по учету труда и заработной платы. В бухгалтерии на основании личной карточки открываются лицевые счета работника. Перечень учетных документов по учету трудовых ресурсов и расчетов с персоналом по оплате труда:

Оперативный учет использования рабочего времени ведется в Табеле учета, в котором ежедневно отмечаются количество часов пребывания на работе, неявки на работу, опоздания, сверхурочные работы и т.д. Ведение табеля — обязанность организации. Причем он необходим даже при условии, что в компании применяется сдельная форма оплаты труда. С одной стороны, при применении этой системы заработок сотрудника не зависит от количества отработанного им времени. Он определяется исходя из установленных расценок на выполненный объем работ в натуральных величинах. Однако независимо от системы оплаты труда, установленной в компании, продолжительность рабочего времени ограничена трудовым законодательством. Поэтому работодатель обязан вести его учет. Трудовой кодекс не делает никаких исключений из этого правила Табель учета рабочего времени ведется в течении месяца. В последний день месяца в табеле подводят итоговое количество отработанных часов каждым сотрудником предприятия. Табель рабочего времени составляется в 1 экземпляре. Подписывается руководителем, кадровиком и передается в бухгалтерию. Составной частью заработной платы работника являются доплаты и надбавки: доплаты за условия труда, отклоняющиеся от нормальных; за работу в ночное время; за простой; за сверхурочные работы; за работу в государственные праздники, праздничные и выходные дни и другие доплаты. Хозяйственные операции по учету расчетов с персоналом по оплате труда представлены в таблице 3.1. Таблица 3.1 – Отражение операций по расчетам с персоналом в области оплаты труда на РУП « Гомельское отделение Белорусской железной дороги» Гомельской дистанции гражданских сооружений

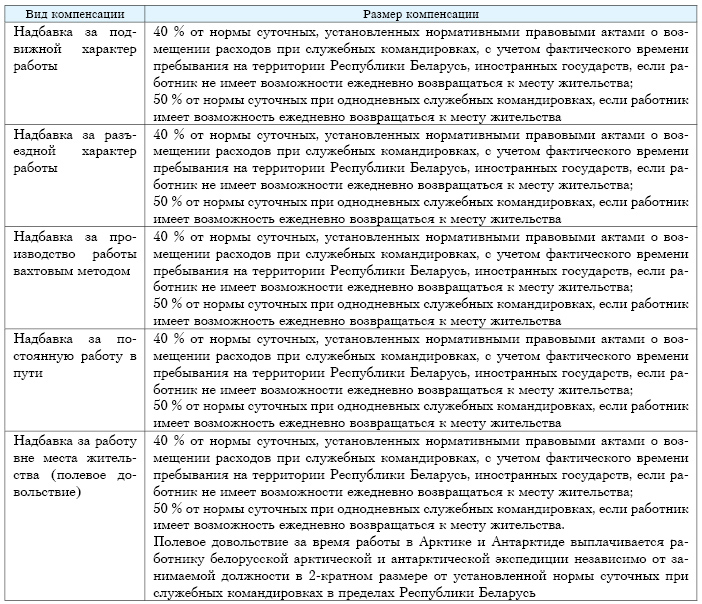

Заработная плата выплачивается один раз в месяц. Кроме того, выплачивается и второй раз в виде предварительно начисленного аванса за первую половину месяца. Заработную плату работник получает по пластиковой банковской карточке. Информация о заработной плате как в целом по организации, так и по каждому работнику, конфиденциальная. Она может предоставляться самому работнику лично в руки. Доплаты – выплаты компенсирующего характера, устанавливаемые к тарифной части заработной платы работников с целью компенсации неблагоприятного воздействия условий труда на здоровье и работоспособность, за дополнительную работу, не связанную непосредственно с основными трудовыми функциями, связанные с особым характером выполняемой работы. В предусмотренных законодательством случаях установление доплат для нанимателя является обязательным. В этих случаях размер доплат, основания и порядок их выплаты определяет тот нормативно-правовой акт, которым они введены. Например, при привлечении работников к работе в ночное время (смену) согласно ст. 70 Трудового Кодекса наниматель обязан установить работникам доплату, размер которой определяется коллективным договором, соглашением, но не ниже 20% часовой тарифной ставки (оклада) работника. Доплаты могут устанавливаться на длительное время или зависеть от того, какой объем или вид работ работник выполнял за период, подлежащий оплате. Доплаты за совмещение профессий, за расширение зоны обслуживания, за выполнение обязанностей временно отсутствующего работника. Размер доплат за совмещение профессий (должностей), за расширение зоны обслуживания, за выполнение обязанностей временно отсутствующего работника устанавливает наниматель по соглашению с работником, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями, – Правительство Республики Беларусь или уполномоченный им орган (ст. 67 ТК). Конкретный размер указанных доплат каждому работнику определяется в зависимости от сложности, характера, объема выполняемых работ, степени использования рабочего времени. Доплаты включаются в себестоимость продукции (работ, услуг) в полном объеме. Порядок установления доплат в организации закрепляется в локальном нормативном акте. Различают следующие виды доплат: 1 Доплата за совмещение профессий (должностей). Доплата устанавливается работникам, которые наряду со своей основной работой в течение рабочего времени выполняют обязанности по другой профессии (должности). При этом следует отметить, что совмещение профессий (должностей) допускается с согласия работника при условии, что это экономически целесообразно и не ведет к ухудшению качества продукции, выполняемых работ или оказываемых услуг. Доплата за совмещение устанавливается по тем профессиям (должностям), которые сопутствуют, не противоречат основным должностным обязанностям работника. Как правило, доплата за совмещение устанавливается без определения срока. В штатном расписании организации должна предусматриваться штатная единица или ее часть по совмещаемой должности (профессии). 2 Доплата за расширение зоны обслуживания. Доплата устанавливается работникам, которые наряду с выполнением нормы обслуживания, определенной для них нанимателем с учетом достигнутого уровня техники, технологии, организации производства и труда, а для отдельных категорий работников – физиологических и половозрастных факторов, в течение рабочего времени выполняют дополнительную норму обслуживания по своей основной профессии (должности) (ст. 67 ТК). Выплата устанавливается без определения срока. В случае установления срока выплаты он может быть определен как конкретной продолжительностью, так и наступлением каких-либо обстоятельств (отсутствием работника, сезонным увеличением спроса и др.). Эта доплата устанавливается при наличии в штатном расписании соответствующей вакансии (единицы или ее доли). 3 Доплата за выполнение обязанностей временно отсутствующего работника. Доплата устанавливается работникам, которые наряду со своей основной работой в течение рабочего времени выполняют обязанности по другой профессии (должности), на которую по трудовому договору принят другой работник. Размер выплаты устанавливает наниматель по соглашению с работником, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями, – Правительство Республики Беларусь или уполномоченный им орган. Выплата устанавливается на срок отсутствия работника, за выполнение обязанностей которого она была установлена. 4 Доплата за работу с разделением дня на части. Наниматели организаций отдельных отраслей экономики имеют право устанавливать доплаты работникам, у которых рабочий день устанавливается с разделением рабочего дня на части: с перерывом, превышающим два часа; с двумя и более перерывами, включая перерыв для отдыха и питания, общей продолжительностью не более четырех часов. При этом общая продолжительность рабочего времени не должна превышать установленной продолжительности ежедневной работы. Время перерывов в течение рабочего дня в рабочее время не включается. Решение о разделении рабочего дня на части принимает наниматель по согласованию с профсоюзом (ст. 127 ТК). 5 Доплата за руководство бригадой. Доплата устанавливается работникам, которые наряду со своей основной работой в течение рабочего времени выполняют функции, связанные с руководством бригадой. Доплата устанавливается бригадирам из числа рабочих, не освобожденных от основной работы. По сути, это доплата за совмещение профессий (должностей), с той лишь разницей, что она устанавливается за выполнение заранее определенных нанимателем обязанностей: составление отчетности; контроль над осуществлением процесса производства; учет рабочего времени и другие административные функции. Размер выплаты устанавливает наниматель по соглашению с работником, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями, – Правительство Республики Беларусь или уполномоченный им орган. Размер доплаты за руководство бригадой может зависеть от численного состава бригады. Коллективным договором, соглашением может предусматриваться конкретная шкала для установления надбавки. Например, при составе бригады до 10 человек доплата составляет 5%, 10 – 15 человек – 10%, более 15 человек – 15% тарифной ставки рабочего, назначаемого бригадиром. Наниматель может предусмотреть конкретные условия выплаты доплаты за руководство бригадой: выполнение бригадой норм выработки в среднем за месяц; выполнение бригадой нормированных заданий и т. д. Доплата выплачивается бригадиру за фактически отработанное время. 6 Доплата за работу с вредными и (или) опасными условиями труда. Доплата устанавливается по результатам аттестации рабочих мест по условиям труда. Размер доплаты устанавливается в процентах от тарифной ставки 1-го разряда, установленной в организации. Если она ниже тарифной ставки 1-го разряда, установленной Правительством Республики Беларусь, то размер доплаты устанавливается от тарифной ставки 1-го разряда, установленной Правительством Республики Беларусь. Если в организации применяется несколько тарифных ставок 1-го разряда, доплата исчисляется исходя из тарифной ставки 1-го разряда, принятой для начисления заработной платы работнику. При суммированном учете рабочего времени фактически отработанное время с вредными и (или) опасными условиями труда определяется делением сумм фактически отработанных часов с вредными и (или) опасными условиями труда на 8 часов. Перечень профессий работников, получающих доплату за работу в особых условиях труда, может оформляться в виде приложения к Положению об оплате труда. Наниматель не имеет права устанавливать размер доплат ниже минимально гарантированных законодательством о труде. 7 Доплата за работу в ночное время. Доплата выплачивается работникам за работу в ночное время или в ночную смену (ст. 70 ТК). При этом ночным считается время с 22 до 6 часов. При работе в ночное время установленная продолжительность работы (смены) сокращается на один час с соответствующим сокращением рабочей недели (ч. 2 ст. 117 ТК). Размер доплаты за работу в ночное время или в ночную смену при сменном режиме работы устанавливается коллективным договором, соглашением, но не ниже 20% часовой тарифной ставки (оклада) работника, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями, – Правительством Республики Беларусь или уполномоченным им органом (ст. 70 ТК). Наниматель должен выбрать и в локальном нормативном правовом акте закрепить порядок расчета доплаты либо за работу в ночное время, либо за работу в ночную смену при сменном режиме работы. Доплата включается в себестоимость продукции (работ, услуг) до 40% часовой тарифной ставки (оклада) работника. Размер доплаты не может превышать размера тарифной ставки (должностного оклада) работника по основной профессии (должности) или по совмещаемой – при совмещении профессий (должностей). Надбавки – выплаты стимулирующего характера, устанавливаемые к тарифной части заработной платы работников с целью формирования у них побудительных мотивов к более высокой результативности труда, к длительному выполнению трудовых обязанностей в определенной сфере деятельности. Эта выплата является постоянной, то есть устанавливается на продолжительный срок. Изменение размера или отмена надбавки считаются изменением существенных условий труда. Следовательно, для нанимателя данный вид стимулирования труда работника не очень удобен. В свою очередь, работник заинтересован в том, чтобы его труд стимулировался установлением именно постоянных выплат. Порядок установления надбавок и их размер определяются коллективным договором (соглашением) или нанимателем, если иное прямо не определено законодательством. Надбавки включаются в себестоимость продукции (работ, услуг) в полном объеме. Основные виды надбавок следующие: 1 Надбавка за профессиональное мастерство может быть установлена только рабочим, которым присвоен тарифный разряд не ниже третьего. Это связано с тем, что согласно Общим положениям ЕТКС квалифицированным считается труд, начиная с 3-го разряда. Труд с 1-го по 2-й разряды работ, для выполнения которых не требуется специальной подготовки, считается неквалифицированным. Надбавки за высокое профессиональное мастерство носят индивидуальный характер, связанный с квалификацией рабочего, и поэтому не включаются в расчет сдельных расценок и общий бригадный заработок, а выплачиваются персонально. В организации локальным нормативным актом может предусматриваться конкретная шкала для установления надбавки. Так, в организациях, финансируемых из бюджета и пользующихся государственными дотациями, вводятся для рабочих дифференцированные надбавки к их тарифным ставкам за профессиональное мастерство: – для рабочих 3-го разряда – 12%; – для рабочих 4-го разряда – до 16%; – для рабочих 5-го разряда – до 20%; – для рабочих 6-го разряда – до 24%; – для рабочих 7-го разряда – до 28%; – для рабочих 8-го разряда – до 32% соответствующей тарифной ставки. Надбавка за профессиональное мастерство вводится в целях стимулирования повышения профессионального мастерства рабочих и усиления их материальной заинтересованности и ответственности за выполнение производственных заданий. Эта надбавка не устанавливается рабочим-повременщикам, не тарифицируемым по разрядам. Наниматель может предусмотреть определенные условия для выплаты данной надбавки. Например, она не выплачивается / уменьшается ее размер, если работник допускает брак в работе, нарушает установленный технологический процесс и т. д. Надбавка выплачивается по представлению руководителя подразделения, например, на основании служебной записки. 2 Надбавку за высокий уровень квалификации целесообразно вводить рабочим при выполнении работы по другому (более высокому) разряду (классу). Критерии установления надбавки могут быть определены тем нормативным правовым актом, которым они установлены. Для отдельных категорий работников порядок и размеры надбавок могут быть прямо установлены законодательством. В таком случае наниматель не вправе вводить порядок выплаты и размер надбавок, отличные от установленных законодательством. Размер надбавки определяет наниматель, исходя из финансовых возможностей организации, на основании коллективного договора, соглашения и трудового договора (контракта) в зависимости от квалификационного разряда рабочего. 3 Вновь назначенным руководителям организаций, имеющих предоставленную в соответствии с законодательством отсрочку либо рассрочку по налогам и иным платежам в бюджет, могут устанавливаться по итогам работы за квартал надбавки за высокие достижения в труде в размере, не превышающем 20% тарифного оклада. Условиями установления надбавки являются: улучшение результатов финансово-хозяйственной деятельности организации; своевременная уплата текущих платежей в бюджет и соблюдение графиков погашения задолженности по налогам и иным платежам в бюджет, по которым предоставлена отсрочка либо рассрочка. 4 Надбавка за классность устанавливается тем рабочим, по профессиям которых вместо квалификационных разрядов установлены квалификационные классы. Надбавку за классность принято устанавливать в процентном отношении от тарифной ставки рабочего. Наниматель вправе устанавливать размер надбавки самостоятельно, если иное прямо не определено законодательством. Так, согласно Общегосударственному классификатору Республики Беларусь «Профессии рабочих и должности служащих» классы установлены по таким профессиям рабочих, как водитель автомобиля, механизатор комплексной бригады на погрузочно-разгрузочных работах, телеграфист и т. д. Вопрос присвоения (повышения) класса решает квалификационная комиссия организации на основании заявления работника по представлению руководителя соответствующего структурного подразделения. Решение комиссии о присвоении или мотивированном отказе в присвоении класса оформляется протоколом. На основании заключения квалификационной комиссии наниматель издает приказ (распоряжение) о присвоении класса и вносит соответствующую запись в трудовую книжку водителя. Порядок использования надбавки за классность в пределах общего норматива (80% / 100%) определяет наниматель на основании коллективного договора, соглашения, иного локального нормативного правового акта. Надбавка не начисляется за дни отпуска, дни временной нетрудоспособности и в других случаях сохранения за работником среднего заработка. 5 Надбавка за продолжительность непрерывной работы (стаж работы) вводится с целью формирования у работников побудительных мотивов к более продолжительному труду в организации. Порядок установления надбавки определяется коллективным договором, соглашением, иным локальным нормативным правовым актом, принятым в соответствии с законодательством. 6 Обычно надбавка за сложность и напряженность работы устанавливается служащим аппарата управления. Размер надбавки определяется законодательством или трудовым договором. Надбавка может быть установлена коллективным договором (соглашением) или иным локальным нормативным правовым актом. Если наниматель относит сумму надбавки на себестоимость продукции (работ, услуг), а не выплачивает ее за счет собственных источников, то порядок выплаты надбавки, в первую очередь, будет определяться на основании коллективного договора, соглашения, иного локального нормативного правового акта, принятых в соответствии с законодательством. Трудовой договор лишь закрепляет минимальный размер надбавки. 7 Надбавка за владение иностранными языками устанавливается специалистам и руководителям, владеющим иностранными языками и применяющим их на практике. Знание языка подтверждается дипломом или удостоверением, выданным учреждением образования. Для отдельных руководителей и специалистов бюджетных организаций предусмотрены надбавки за владение иностранными языками и применение их в практической работе в следующих размерах: за владение одним языком – до 13% тарифной ставки 1-го разряда, установленной Правительством Республики Беларусь; за владение двумя и более языками – до 26% тарифной ставки 1-го разряда, установленной Правительством Республики Беларусь. Согласно ст. 99 Трудового кодекса РБ для работников, занятых в строительстве, электроэнергетике, нефтеперерабатывающей и лесной промышленности, связи, лесном и водном хозяйстве, на автомобильном, водном, железнодорожном транспорте, изыскательских, геологоразведочных, топографо-геодезических и лесоустроительных работах, в научных экспедициях, а также транспортировкой нефти и газа, содержанием автомобильных дорог, выплачиваются надбавки за подвижной и разъездной характер работы, производство работы вахтовым методом, за постоянную работу в пути, работу вне постоянного места жительства (полевое довольствие). Условия, порядок и размеры выплаты определяет Правительство (Постановление Совета Министров РБ от 26.05.2000 №763 Об условиях, порядке и размерах выплаты надбавок за подвижной и разъездной характер работы, производство работы вахтовым методом, за постоянную работу в пути, работу вне места жительства (полевое довольствие)). Компенсации, возможность выплаты которых предусмотрена ст. 99 ТК, подразделяют на следующие виды: 1 Надбавка за подвижной характер работы. Данную надбавку устанавливают работникам в целях компенсации повышенных расходов, связанных с частой передислокацией организации или оторванностью работников от места жительства (п. 2 Положения № 763). 2 Надбавка за разъездной характер работы. Данную надбавку устанавливают работникам, выполняющим работы на объектах, расположенных вне места жительства, при поездках сверх установленной продолжительности рабочего времени, а также при служебных поездках в пределах обслуживаемых ими участков (п. 3 Положения № 763). Данная надбавка может выплачиваться работникам строительной организации, выполняющим строительно-монтажные работы на объекте, находящемся в ином населенном пункте либо на территории иностранного государства, водителям, выполняющим доставку товаров (продукции) покупателям в иные населенные пункты, и т. п. 3 Надбавка за постоянную работу в пути. Данную надбавку устанавливают работникам за работу, которая производится по специальным графикам, предусматривающим и время отдыха в пути следования (поездки) (п. 4 Положения № 763). Данная надбавка может быть установлена, например, водителям автобусов междугороднего (международного) маршрута следования, выполняющим регулярные автобусные перевозки. 4 Надбавка за производство работы вахтовым методом. Данную надбавку устанавливают работникам при организации работы вне их места жительства при условии, когда не может быть обеспечено их ежедневное возвращение к месту жительства. Работа организуется по специальному режиму труда, как правило, при суммированном учете рабочего времени, а межвахтовый отдых предоставляется по месту жительства (п. 5 Положения № 763). 5 Надбавка за работу вне места жительства (полевое довольствие). Полевое довольствие устанавливается работникам геологоразведочных, топографо-геодезических и обслуживающих их организаций, проживающим в месте производства работ, в целях компенсации повышенных расходов при выполнении работ в полевых условиях. Полевые условия – это особые условия производства геологоразведочных и топографо-геодезических работ, связанные с временной необустроенностью труда и быта работников и размещением производственных объектов за пределами населенных пунктов (п. 6 Положения № 763). Размеры выплат надбавок за подвижной и разъездной характер работы, производство работы вахтовым методом, за постоянную работу в пути, работу вне места жительства (полевое довольствие) в настоящее время определены законодательством РБ в размерах, указанных в таблице 3.2. При выплате вышеуказанных надбавок наниматель также обязан компенсировать иные расходы, производимые работником (помимо суточных), которые должны быть компенсированы ему в соответствии с законодательством. Так, например, п. 8 Положения № 763 устанавливает, что, если вне места производства работ работнику не предоставляется бесплатное жилье и он не имеет возможности ежедневно возвращаться к месту жительства, расходы по найму жилого помещения возмещаются по нормам, установленным нормативными правовыми актами о возмещении расходов при служебных командировках. К таким нормативным правовым актам относятся: – Инструкция о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденная постановлением Минфина РБ от 12.04.2000 № 35; – Инструкция о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утвержденная постановлением Минтруда и соцзащиты РБ от 30.07.2010 № 115; – Постановление Минфина РБ от 21.10.2011 № 107 «Об установлении размеров возмещения расходов при служебных командировках». Таблица 3.2 – Размеры выплат и надбавок за подвижной характер работы Также работнику должны быть компенсированы расходы по проезду в другую местность в связи с выполнением трудовых обязанностей вне места работы в порядке, установленном нормативными правовыми актами о возмещении расходов при служебных командировках, если наниматель не предоставляет им транспорт (п. 9 Положения № 763).  Организациям предоставлено право при необходимости устанавливать работникам ежедневные надбавки к заработной плате за счет прибыли, остающейся в распоряжении организаций (п. 2 Положения № 763): – до размера нормы суточных при производстве работ вахтовым методом, за постоянную работу в пути, работу вне места жительства; – до размера нормы суточных при однодневных командировках, если работа носит разъездной характер или протекает в пути и если работник может ежедневно возвращаться к своему месту жительства. Действующее законодательство не содержит ограничений в части возможности установления работникам ежедневных надбавок и свыше нормы суточных. С учетом положений внутренних локальных нормативных правовых актов (ЛНПА) наниматель может установить нормы рассматриваемых компенсаций в любом размере и выплачивать их работникам (разным будет лишь порядок отражения сумм компенсаций в пределах и сверх норм в бухгалтерском и налоговом учете). Возможность выплаты надбавок за подвижной и разъездной характер работы, производство работы вахтовым методом, за постоянную работу в пути, работу вне места жительства (полевое довольствие) не ограничена условием работы на территории Республики Беларусь. Данные надбавки могут выплачиваться в т. ч. и работникам, работающим за пределами Республики Беларусь (например, водителям-международникам, работникам строительной организации, осуществляющей строительство объекта на территории иностранного государства, и т. п.). Расходы на выплату надбавок за подвижной и разъездной характер работы, производство работы вахтовым методом, за постоянную работу в пути, работу вне места жительства (полевое довольствие) производятся за счет средств заказчика. При отсутствии заказчика эти расходы включаются в затраты по производству продукции, товаров, (работ, услуг), учитываемые при ценообразовании и налогообложении (п. 7 Положения № 763). | |||||||||||||||||||||||||||||||||||||||||||||||