Вопросы к экзамену Полесский. 29. Тесты гетероскедастичнсоти. 46

Скачать 5.25 Mb. Скачать 5.25 Mb.

|

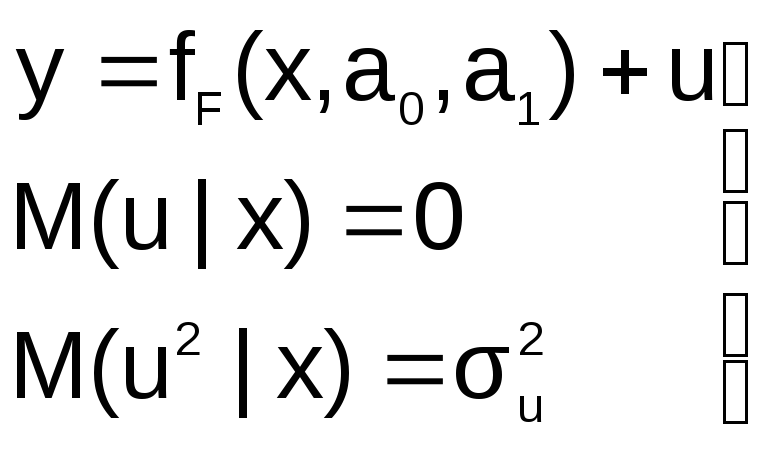

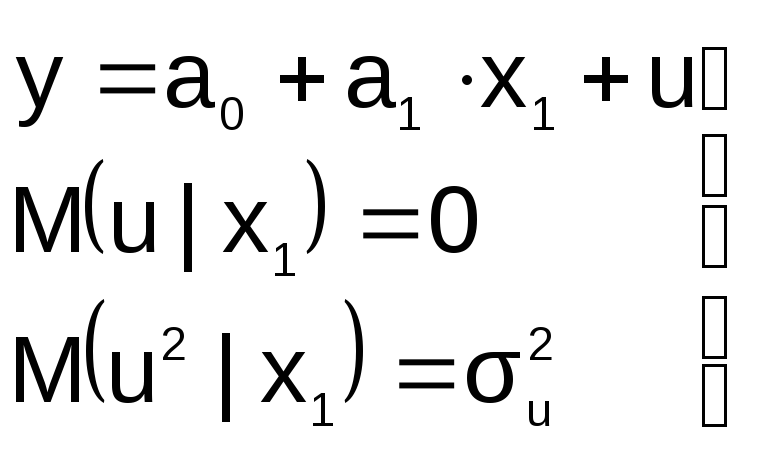

Доверительные интервалы. Ошибки спецификации модели.//доверительные интервалы Доверительным называется интервал, который с заданной надежностью альфа покрывает оцениваемый параметр. Для оценки математического ожидания случайной величины , распределенной по нормальному закону, при известном среднем квадратическом отклонении служит доверительный интервал:  где  - точность оценки, - точность оценки,- объем выборки, - выборочное среднее, - аргумент функции Лапласа, при котором  Для нормального распределения существуют следующие соотношения между доверительными интервалами и доверительной вероятностью: 1s (Р=0,68), 2s (Р= 0,95), 3s (Р= 0,997), 4s (Р=0,999) //ошибки спецификации Возможные ошибки спецификации модели: 1. Неправильный выбор вида уравнения регрессии 2. В уравнение регрессии включена лишняя (незначимая) переменная 3. В уравнении регрессии пропущена значимая переменная Неправильный выбор вида функции в уравнении Пусть на первом этапе была сделана спецификация модели в виде:  в которой функция fF(x,a0,a1) выбрана не верно. Предположим, что yT=fT(x,a0,a1)+v – правильный вид функции регрессии. Тогда справедливо выражение:  Из выражения следует: Иными словами, математические ожидания эндогенной переменной, полученные с помощью функций fT и fF не совпадают, т.е. первая предпосылка теоремы Гаусса-Маркова M(ulx)=0 не выполняется Следовательно, в результате оценивания такой модели параметры а0 и а1 будут смещенными 2. В уравнение регрессии включена лишняя переменная Пусть на этапе спецификации в модель включена «лишняя» переменная, например, X2  «Правильная» спецификация должна иметь вид:  Последствия: 1. Оценки параметров а0, а1, а2 останутся несмещенными, но потеряют свою эффективность (точность) 2. Увеличивается ошибка прогноза по модели как за счет ошибок оценок коэффициентов и σu, так и за счет последнего слагаемого. Это особенно опасно при больших абсолютных значениях регрессора 3. В модели не достает важной переменной Последствия такие же, как и в первом случае: получаем смещенные оценки параметров модели Для устранения необходимо вернуться к изучению особенностей поведения экономического объекта, выявить опущенные переменные и дополнить ими модель Прогнозирование в регрессионных моделях.Регрессионные связи – связи между случайными и неслучайными величинами. Регрессионный анализ – изучение регрессионных связей. Математическая формулировка задачи регрессионного анализаТребуется найти аналитическое выражение зависимости экономического явления (например, производительности труда) от определяющих его факторов, т.е. ищется функция следующего вида: y=f(x1, x2, ... xn); Данная функция отражает зависимость, по которой можно найти приближенное значение зависимого показателя y. В качестве функции в регрессионном анализе принимается случайная переменная, а аргументами являются неслучайные переменные. Примерами возможного применения регрессионного анализа в экономике являются исследование влияния на производительность труда и себестоимость таких факторов, как величина основных производственных фондов, заработная плата и др. Влияния безработицы на изменения заработной платы на рынках труда (кривые Филипса); зависимость структуры расходов от уровня доходов (кривые Энгеля); функции потребления и спроса и многие другие. При выборе вида регрессионной зависимости руководствуются следующим: он должен согласовываться с профессионально-логическими соображениями относительно природы и характера и исследуемых связей; по возможности используют простые зависимости, не требующие сложных расчетов, легко экономически интерпретируемые и практически применимые. Практика регрессионного анализа говорит о том, что уравнение линейной регрессии часто достаточно хорошо выражает зависимость между показателями даже тогда, когда на самом деле они оказываются более сложными. Это объясняется тем, что в пределах исследуемых величин самые сложные зависимости могут носить приближенно линейный характер. В общей форме прямолинейное уравнение регрессии имеет вид: y=a0 + b1*x1 + b2*x2 + … + bm*xm; где y – результативный признак, исследуема переменная; xi – обозначение фактора (независимая переменная); m – общее число факторов; a0 – постоянный (свободный) член уравнения; bi – коэффициент регрессии при факторе. Увеличение результативного признака при изменении фактора xi на единицу равно коэффициенту регрессии bi (с положительным знаком); уменьшение – с отрицательным знаком. Очевидная экономическая интерпретация результатов линейной регрессии одна из основных причин ее применения в исследовании и прогнозировании экономических процессов. В зависимости от числа факторов, влияющих на результативный показатель, различают парную и множественную регрессии. Кратко изложим основные положения по разработке и использованию в прогнозировании множественных линейных регрессионных моделей (парная регрессия может быть рассмотрена как частный случай множественной). Экономические явления определяются, как правило, большим число совокупно действующих факторов. В связи с этим часто возникает задача исследования зависимости одной переменной y от нескольких объясняющих переменных x1, x2, ... xn Эта задача решается с помощью множественного регрессионного анализа. Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели, включающего отбор факторов и выбор вида уравнения регрессии. Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям: Они должны быть количественно измеримы (качественным факторам необходимо придать количественную определенность); Между факторами не должно быть высокой корреляционной, а тем более функциональной зависимости, т.е. наличия мультиколлинеарности. Включение в модель мультиколлинеарных факторов может привести к следующим последствиям: Затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом виде», поскольку факторы связаны между собой; Параметры линейной регрессии теряют экономический смысл; Оценки параметров ненадежны, имеют большие стандартные ошибки изменяются с изменениями объема наблюдений. |