микро. 2020г дип. магистр. ТЕМА «АНАЛИЗ КАК ИНСТРУМЕНТ ПРОГНОЗИРОВАНИЕ. Анализ как инструмент прогнозирования финансового состояния компании

Скачать 1.39 Mb. Скачать 1.39 Mb.

|

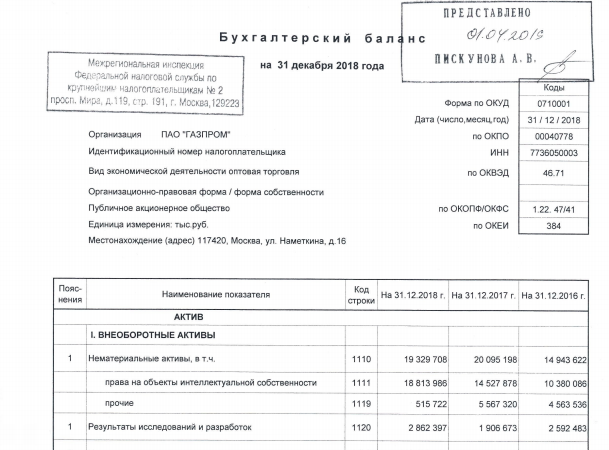

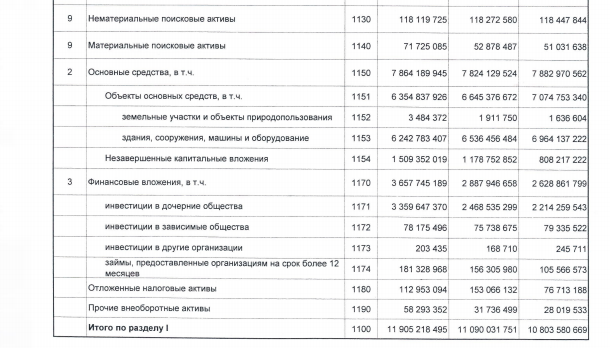

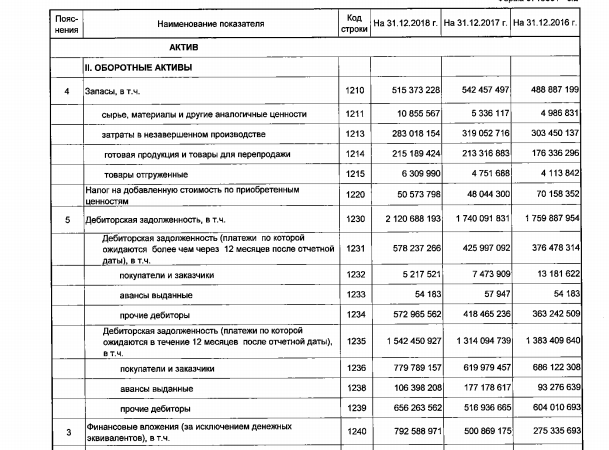

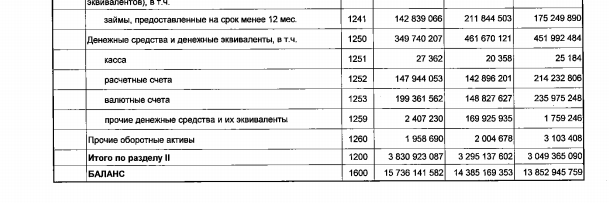

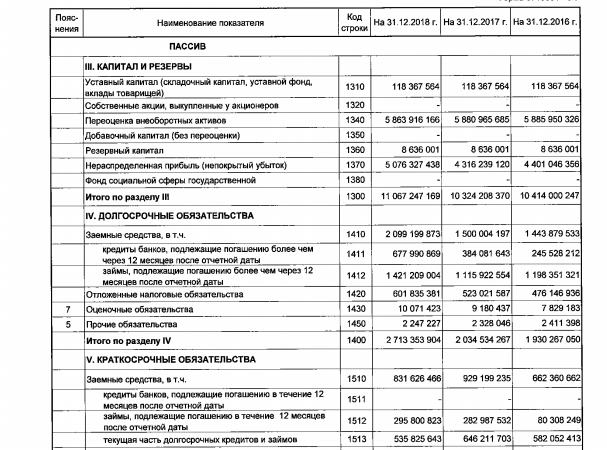

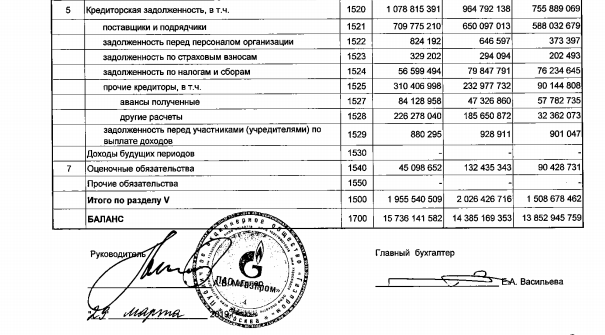

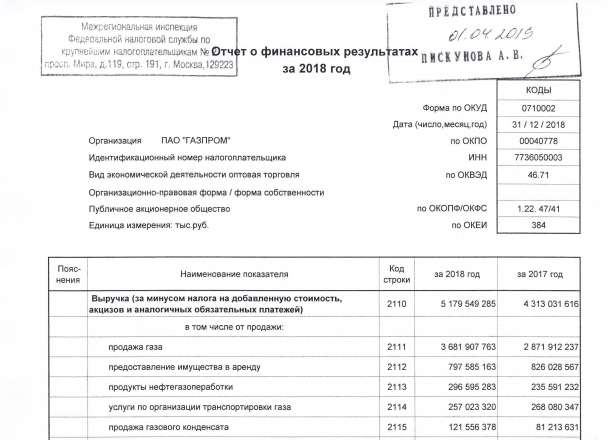

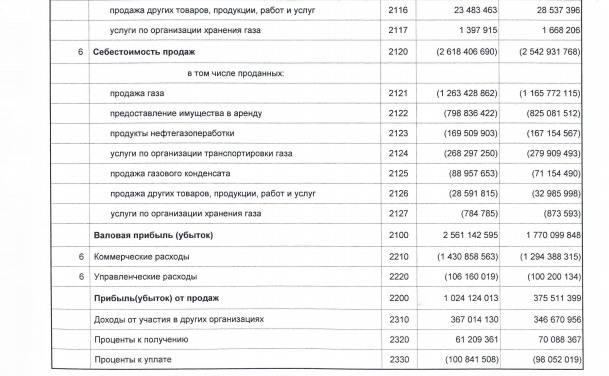

ЗАКЛЮЧЕНИЕВ процессе выполнения выпускной квалификационной работы была достигнута цель исследования и решены следующие, поставленные перед автором работы, задачи: определена сущность, задачи и методы анализа и прогнозирования финансового состояния компании; проанализирована система показателей оценки финансовой деятельности компании; изучены основные инструменты анализа в моделях прогнозирования финансового состояния компании; проанализировано информационное обеспечение финансового анализа и прогнозирования компании; рассмотрены особенности проведения анализа равновесия между активами компании и источниками их формирования; выявлены особенности оценки платёжеспособности компании на основе изучения показателей ликвидности баланса и движения потоков денежных средств; исследовали систему показателей анализа и прогнозирования финансового состояния; на основе полученных данных анализа провели прогнозирование и разработали модели перспективного финансового состояния компании. Проведенный анализ, посвящённый исследованию теоретических основ анализа и прогнозирования финансового состояния компании, позволил сделать следующие выводы: 1. Финансовое состояние компании подразумевает собой экономическую категорию, которая отражает состояние капитала компании в процессе его кругооборота и способность компании к саморазвитию на фиксированный момент времени. Оно характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью компании погашать свои обязательства в срок и в полном объеме и рассматривается как характеристика размещения средств компании и ее инвестиционной деятельности. 2. Коэффициенты, которые применяются для оценки финансовой деятельности компании, в полной мере описывают не только финансовую, но и хозяйственную деятельность компании. Их совокупность характеризует различные стороны деятельности компании, которые так или иначе связаны с формирование и использованием денежных средств и накоплений. 3. Все рассмотренные модели прогнозирования финансового состояния компании, которые представлены ведущими экономистами, можно применить для мониторинга банкротства отдельно взятой компании. Из изложенного выше следует, что в современных условиях анализ и прогнозирование финансового состояния компании приобретает первостепенное значение, поскольку именно компании с эффективной системой оценки и прогнозирования смогут максимизировать свои рыночные усилия и предложить рынку свои услуги и получить за их осуществление максимально возможную цену, которая позволяет сполна окупить все затраты компании, а также существенно повысят эффективность внутренних и внешних инвестиционных проектов. Проведение анализа финансового состояния компании позволяет определить текущее состояние компании, а также выявить дальнейший прогноз при условии проведения необходимых мероприятий. Проведенный анализ, посвященный рассмотрению организационно-методических аспектов анализа и прогнозирования финансового состояния компании, позволил сделать следующие выводы: 1. Проведение финансового анализа и прогнозирования результатов деятельности компании, информационной базой которых является бухгалтерская (финансовая) отчётность (бухгалтерский баланс и отчёт о финансовых результатах) даст возможность ознакомиться с текущим положением дел компании, проследить динамику в развитии, найти «болевые» точки и сделать заключение о финансово-экономическом состоянии компании, а также спрогнозировать вероятность банкротства компании. Прозрачность, правильность и достоверность информации, которая раскрывается в формах бухгалтерской (финансовой) отчётности компании, способствует правильному принятию управленческих решений и составления прогноза на предстоящий период деятельности компании. 2. В бухгалтерском балансе компании итог актива всегда должен быть равен итогу пассива, это объясняется тем, что актив и пассив бухгалтерского баланса компании показывают одни и те же средства, которые сгруппированные по разным признакам. 3. Пи оценке платёжеспособности компании имеют значение не только показатели ликвидности, которые определяются по данным бухгалтерского балансу компании, но и показатели платёжеспособности с учётом поступления денег от реализации продукции (работ, услуг), внереализационных результатов, по формированию затрат на производство продукции (оказание услуг, выполнение работ), оплаты обязательств и др. Поэтому в основу оценки платёжеспособности компании должно быть положено поступление и расходование средств в течение года, которые отражаются в отчёте о движении денежных средств. Из изложенного выше следует, что организационно-методическим обеспечением проведения анализа и прогнозирования финансового состояния компании является бухгалтерская (финансовая) отчётность компании. Проведение анализа и прогнозирования результатов деятельности компании по данным бухгалтерской (финансовой) отчётности даст возможность ознакомиться с текущим положением дел компании, проследить динамику в развитии, найти «болевые» точки и сделать заключение о финансово-экономическом состоянии компании, а также спрогнозировать вероятность банкротства компании. Проведенный анализ системы показателей финансового состояния ПАО «ГАЗПРОМ» показал, что на протяжении анализируемого периода (2016 - 2018 гг.) компания достаточно эффективно осуществляла свою основную деятельность, о чём свидетельствует рост основных финансовых показателей дятельности компании. Прогнозирование финансового состояния компании посредством разработки модели анализа финансового состояния (моделирования) позволит не только объективно, но и всесторонне определить возможные варианты развития компании. На основе полученных данных возможно своевременно вносить изменения в программу развития компании и эффективно управлять ресурсами с целью достижения максимального улучшения финансового состояния компании. Первой моделью анализа финансового состояния компании является модель, которая основана на моделировании показателей структуры бухгалтерского баланса компании для обеспечения его удовлетворительной структуры. Показателями, которые определяют удовлетворительность структуры бухгалтерского баланса компании, являются коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами. В основе расчёта данных коэффициентов используются данные обеспеченности компании внеоборотными и оборотными активами, а также значения источников их формирования. Вторая модель анализа финансового состояния компании – «Моделирование рентабельности активов». Удлинение модели рентабельности активов (ROA) за счёт умножения и деления на выручку компании позволит проанализировать факторы, которые оказывают влияние на формирование данного показателя. Следовательно, получаем двухфакторную модель, которая показывает, что рентабельность активов зависит от рентабельности продаж и оборачиваемости активов компании. Третья модель анализа финансового состояния компании – «Моделирование рентабельности собственного капитала». Расширение двухфакторных моделей позволяет представить показатель рентабельности собственного капитала (ROE) как функцию от рентабельности продаж (ROS), оборачиваемости активов (RO) и от структуры финансирования (трехфакторная модель рентабельности). Такая модель позволит наметить мероприятия, которые направлены на улучшение существующего положения и перейти от диагностики финансового состояния компании к управлению её текущей (операционной), инвестиционной и финансовой деятельностью. Четвёртая модель анализа финансового состояния компании – «Моделирование бухгалтерского баланса и отчёта о финансовых результатах». Осуществление прогнозного моделирования деятельности компании с целью повышения эффективности деятельности компании будет в соответствии со следующими сценариями развития: рост выручки на 5%, а доля себестоимости в выручке составит 90%; рост выручки на 10%, а доля себестоимости в выручке составит 91%; рост выручки на 15%, а доля себестоимости в выручке составит 92%; рост выручки на 20%, а доля себестоимости в выручке составит 93%. В заключении можно сделать общий вывод о том, что предложенные модели являются эффективными и целесообразными для применения при анализе и прогнозировании финансового состояния компании. Поскольку их применение на практике позволит не только провести всесторонний анализ финансового состояния компании и выявить основные факторы, влияющие на его изменение, но и спрогнозировать данные бухгалтерского баланса и отчёта о финансовых результатах деятельности компании. Всё это позволит наметить ряд мероприятий, которые будут способствовать улучшению финансового состояния компании в целом. Список использованных источниковАбдукаримов И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур / И.Т. Абдукаримов, М.В. Беспалов. – М.: Инфра-М, 2017. – 216 с. Абрютина М. С. Финансовый анализ / М.С. Абрютина. – М.: Дело и сервис, 2017. – 192 c. Аверина О.И. Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина, В.В. Давыдова. – М.: КноРус, 2017. – 432 c. Агекян Л.С. Содержание анализа финансового состояния организации и решения, принимаемые на его основе / Л.С. Агекян // Молодой ученый. – 2018. – № 4. – С. 329-331. Азитов Р.Ш. Исследование моделей прогнозирования банкротства предприятий / Р.Ш. Азитов // Молодой ученый. – 2015. – № 12.1. – С. 1-5. Артюхова А.В. Анализ финансового состояния предприятия: сущность и необходимость проведения / А.В. Артюхова, А.А. Литвин // Молодой ученый. – 2017. – № 11. – С. 744-747. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2018. – 366 c. Бердникова Л.Ф. Портнова, Е. С. Технология анализа финансового состояния организации / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. – 2016. – № 17. – С. 374-377. Бланк И.А. Управление денежными потоками / И.А. Бланк. – Киев: Ника-Центр, Эльга, 2017. – 736 с. Быкова Н.Н. Сущность понятия финансового состояния предприятия в трактовке разных авторов / Н.Н. Быкова // Молодой ученый. – 2016. – № 29. – С. 369-372. Васильева Л.С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. – М.: КноРус, 2017. – 880 c. Виноградская Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: практикум / Н.А. Виноградская. – М.: МИСиС, 2018. – 118 c. Ендовицкий Д.А. Финансовый анализ: учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. – М.: КноРус, 2018. – 16 c. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. – М.: Омега-Л, 2018. – 349 c. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник / А.Н. Жилкина. – М.: Инфра-М, 2018. – 384 c. Игонина Л.Л. Финансовый анализ: учебник для бакалавриата и магистратуры / Л.Л. Игонина, У.Ю. Рощектаева, В.В. Вихарев. – М.: Русайнс, 2019. – 160 c. Исхакова З.Р. Современные подходы к анализу финансового состояния организации / З.Р. Исхакова, Т.Д. Маймур // Молодой ученый. – 2016. – № 1. – С. 371-375. Каримова Р.А. Анализ равновесия между активами и пассивами / Р.А. Каримова // Молодой ученый. – 2015. – № 10. – С. 692-697. Киреева Н.В. Экономический и финансовый анализ: учебное пособие / Н.В. Киреева. – М.: Инфра-М, 2019. – 368 c. Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности / М.В. Косолапова, В.А. Свободин. – М.: Дашков и К, 2017. – 248 c. Крайнова К.А. Методика анализа финансовой устойчивости предприятия в условиях кризиса / К.А. Крайнова, Е.А. Кулина, В.С. Сатушкина // Молодой ученый. – 2018. – № 11.3. – С. 46-50. Лазарева А. Б. Сущность финансового состояния коммерческой организации и виды его анализа / А.Б. Лазарева // Молодой ученый. – 2016. – № 9.2. – С. 30-32. Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Д.В. Лысенко. – М.: ИНФРА-М, 2018. – 320 c. Любушин, Н. П. Экономический анализ: учебник / Н. П. Любушин. – М.: ЮНИТИ-ДАНА, 2017. – 575 с. Любушин Н.П. Финансовый анализ / Н.П. Любушин, Н.Э. Бабичева. – М.: Эксмо, 2018. – 336 c. Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КноРус, 2017. – 536 c. Милованов Д. Ю., Исаева Г. В., Зенкович В. Г. Методы оценки финансового состояния организаций / Д.Ю. Милованов, Г.В. Исаева, В.Г. Зенкович // Молодой ученый. – 2018. – № 22. – С. 426-427. Островская Е.А. «Финансовое состояние», «Финансовая устойчивость», «Банкротство» в российских научных журналах / Е.А. Островская, В.Н. Горбунов // Образование и наука в современном мире. Инновации. – 2017. – № 1. – С. 225-232. Пирожкова Н.В. Совершенствование подходов и методик анализа финансового состояния предприятия / Н.В. Пирожкова // Молодой ученый. – 2016. – № 24. – С. 211-213. Родин Д.И. Система показателей для проведения анализа финансовых результатов организации / Д.И. Родин // Молодой ученый. – 2019. – № 25. – С. 227-230. Рожков И.М. Финансовый менеджмент: анализ финансово-экономического состояния и расчет денежных потоков предприятия: практикум / И.М. Рожков. – М.: МИСиС, 2016. – 38 c. Сабитова Г. М. Финансовое состояние предприятия как важнейшая характеристика его деятельности // Молодой ученый. – 2016. – № 18. – С. 281-284. Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – М.: НИЦ ИНФРА-М, 2017. – 607 c. Селезнева Н.Н. Финансовый анализ: учебное пособие / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ, 2018. – 639 c. Турманидзе Т.У. Финансовый анализ: учебник для студентов вузов, обучающихся по экономическим специальностям / Т.У. Турманидзе. – М.: ЮНИТИ-ДАНА, 2018. – 287 c. Цыденова Д.Д. Оценка существующих методов и моделей финансового анализа / Д.Д. Цыденова // Молодой ученый. – 2019. – № 13. – С. 147-149. Файзуллина А. А. Исследование подходов комплексной оценки финансового состояния предприятия / А.А. Файзуллина // Молодой ученый. – 2016. – № 19. – С. 537-540. Чернова, В.Э. Анализ финансового состояния предприятия / В.Э. Чернова, Т.В. Шмулевич. – СПб.: СПбГТУРП, 2018. – 95 с. Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник для вузов / А.Д. Шеремет. – М.: Инфра-М, 2018. – 416 c. Шилякина А.Н. Сущность анализа финансового состояния коммерческой организации и его содержание согласно требованиям различных пользователей информации / А.Н. Шилякина, С.В. Романова // Новая наука: Проблемы и перспективы. – 2017. – № 1-1. – С. 255-259. Финансовая (бухгалтерская) отчётность ПАО «ГАЗПРОМ» на 2018 г. [Электронный ресурс]. – Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=934&type=3 Приложение а      ПРИЛОЖЕНИЕ Б    |